基于类别差异视角的高校科研间接成本核算研究

2017-09-14中国人民武装警察部队学院河北廊坊065000

(中国人民武装警察部队学院 河北廊坊 065000)

高校科研项目进展过程中需要耗费各种经济资源,从而形成科研成本。降低科研成本,是科研活动能否健康持续发展的重要工作,也是高校科研经费管理的一项重要任务。但长期以来,我们在科研经费管理中仍然存在着重视直接成本、忽视间接成本的错误思想,科研投入与成本支出不合理,影响了人们科技创新的主动性,因此,以类别差异角度进行科研间接成本的核算研究,对于完善高校科研成本管理,进而激发科技人员创新活力具有十分重要的现实意义。

一、科研间接成本核算中存在的问题

(一)成本计量依据不完备

按照财务制度的要求,科研项目实际发生的各项费用应当进行正确归集。对于差旅费、材料费等直接支出容易量化,归集相对明确;对于房屋场地和仪器设备的使用费用等间接支出,核算范围相对模糊,难以量化,不能直接归集,对此,财务制度要求“不能直接归集的,应当按照一定原则和标准合理分摊”。但对于间接成本计量的具体分摊原则和分摊标准尚未做出明确要求,因此,在实际核算中,各高校往往会千差万别甚至被忽略不计,这显然不符合会计核算的可比性原则。如,有的项目水电费、折旧费等费用没有分摊表,随意分摊,数据明显不合理。

(二)间接成本计算不准确

首先,以提代支情况突出。间接成本虽是为了实施科研项目而发生的,但不能直接计入科研项目成本,目前对其如何核算尚无可参照的统一标准,许多高校通常是科研经费到账后,按照规定的百分比将间接费用直接进行提取,且计提比例较低,这种以提代支的做法过于粗糙,不能真实反映科研实际成本。而国外许多高校对于间接费用的核算方法虽略有不同,但有其共同的特点:间接费用比例较高,如美国一般达到50%以上。

其次,成本核算失实。当前高校的项目承担部门往往也是教学单位,教学工作与科研工作难以准确界定,科研活动中使用的学校资源如电话、水、电、暖、房屋、设备等以及相应产生的各项费用往往是无偿的,即这些本应由科研项目承担的成本却由学校来承担了,因此科研成本支出的核算是不准确的。

最后,固定资产核算有待加强。高校固定资产特别是科研所用仪器设备种类繁杂,数目庞大,新旧不一,加之管理单位、使用单位及存放单位有所不同,因此,进行固定资产清查十分复杂,耗时较长,这是影响固定资产计提折旧准确性的重要因素。另外,有的科研固定资产在项目结题时不按规定办理资产的交接手续,长期滞留在某些部门甚至个人手中,而相近研究方向的其他科研项目只能重新购置设备,不仅浪费了资金,降低了设备的利用率,而且影响了高校的科技持续服务能力。

二、类别差异视角下的科研间接成本核算

(一)按类别差异区分间接成本

依据间接成本的构成特点及耗用单位的使用规律,可将科研间接成本分为科研服务成本、行政服务成本、后勤服务成本三类。其中,科研服务成本是指为高校日常教学和科研活动提供服务的单位所产生的成本,如图书馆、网管中心、实验室等。行政服务成本是指为高校科研项目提供管理服务的单位所产生的成本,如科研处、财务处、各部系等。后勤服务成本是指为科研项目提供固定资产管理及维护、水电暖供应等服务的单位所产生的成本,如国有资产管理处、后勤管理处等。

(二)设立各类间接成本分摊原则

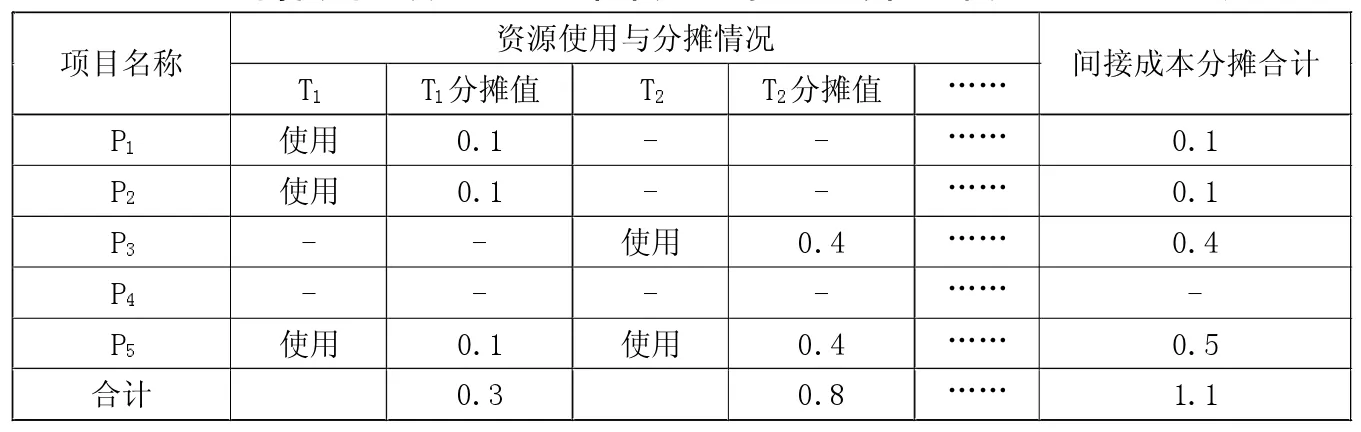

1.科研服务成本。归集科研服务成本时,需要注意为某一个科研项目购置的资源,如果只由此项目使用,则购置的成本全部计入该科研项目;如果由包括此项目在内的若干个项目共同使用,则购置的成本应在所有使用该资源的项目中进行分摊。

假设A高校科研项目分别为P1、P2、P3、P4、P5, 图书馆为科研项目 P1购置资源T1,支付0.3万元。资源T1的使用涉及到项目 P1、P2、P5。 因此,这三个项目都要分摊T1的成本,分摊值为0.3/3=0.1(万元)。

图书馆为科研项目P3购置资源T2,支付0.8万元。资源T2的使用涉及到项目P3、P5。因此,这两个项目都要分摊T2的成本,分摊值为0.8/2=0.4(万元)。

图书馆未对科研项目P4购置资源,且P4也未使用图书馆为其他项目购置的资源,因此,P4不承担图书馆产生的成本。

A高校各科研项目承担的图书馆产生的间接成本如表1所示。

2.行政服务成本。归集行政服务成本时,需要按照某项目与全部项目分摊指标之比进行分摊。

例如,2016年A高校科研处产生的科研间接成本为30万元,全部由科研项目承担。若A单位共有10个科研项目,分别为 P1、P2、P3……P10。 假设C为科研处的间接成本;Fp为项目p的分摊权数;CPp为项目p的分摊值,则按以下步骤进行分摊计算:

首先,分别计算出各项目P1、P2、P3……P10的分摊权数Fp。

其次,求出10个科研项目的分摊值合计数F:

最后,计算出每个项目的分摊值。

依此类推,得出项目P3、P4……P10的分摊值。由此,科研处产生的科研间接成本30万元分别按照分摊值计入P1、P2、P3……P10每个项目的成本。

3.后勤服务成本。归集后勤服务成本时,需要以科研项目涉及固定资产的额度为分摊指标进行分摊。

另外,需注意的是,根据以上间接成本的类型和分摊原则,高校应确定各个耗用单位在不同费用中分配的比例,如表2所示。并可得:

其中,M为耗用单位总量;R为耗用单位分摊的比例;m为耗用单位;n为生成单位;Rnm为耗用单位m在生成单位n产生间接成本中分摊的比例。

(三)扎实开展资产清查

当前有的高校项目占用的水电暖资源,在项目开支中从未得到体现,还有在研究过程中使用的相关实验室、仪器设备、无形资产等,这些科研中应计而未计的成本费用都由高校承担了,因此,高校相关部门,如国有资产管理部门、科研部门、财务部门应共同组织资产清查,通过展开对固定资产的彻底清查,全面掌握固定资产的性质、折旧、净值、寿命、使用、最终流向等资料,做好固定资产的登记、保管、维修及注销等工作。对于仪器设备等应建立有偿使用制度,如科研项目所需仪器设备应在高校已登记在册的仪器设备中优先选择,避免重复购置,浪费资金,并以使用费或折旧费的形式核算经费开支,使间接成本在科研进展期间进行合理的归集、分摊。

表1 A高校科研项目耗用图书馆产生的间接成本分摊表 单位:万元

表2 生成单位与耗用单位分摊系数表

(四)健全成本管理制度

相关部门应制定统一、完整的成本管理制度,明确规定哪些是允许的直接成本和间接成本,如何计算,哪些是不允许开支的费用,间接成本分配依据是什么。此外,还应制定成本费用分摊办法,如工作量法、使用比例法、固定资产综合折旧法、分类折旧法等,为科研间接成本核算的确认、计量工作提供现实保障,为有效激发科技人员创新活力奠定坚实基础。

三、结论

近年来,高校研发经费的投入不断增大,加强科研成本管理,提高科研经费使用效益已势在必行。但目前许多高校还存在着重视直接成本,忽视间接成本的误区,在科研间接成本核算上还存在一些突出的问题,因此,我们应从类别差异视角对科研间接成本进行全面的认识和理解,并加强科研间接成本的核算,规范项目开支,从而有效激发科技人员创新活力,增强高校科技持续服务能力。