高等学校教育成本探索分析

——以J大学二级学院教学经费支出为例

2017-09-14济南大学计划财务处山东济南250022

(济南大学计划财务处 山东济南250022)

一、多因素推动教育成本会计发展

《政府会计准则——基本准则》以及4项具体准则自2017年1月1日起开始施行。翘首以盼的政府会计改革大幕已经拉开。全新的政府会计由预算会计与财务会计组成,权责发生制的全面应用为以后政府成本核算提供了基础。为顺应社会发展,符合经济的需要,成本会计在不久的将来必将成为政府会计的组成部分,核算政府运行成本,服务成本,为政府的绩效考核提供依据。作为事业单位会计组成部分的高等学校会计也将要服从政府会计准则,编制部门财务报告,全面推行以收付实现制为基础的预算会计以及以权责发生制为基础的财务会计。权责发生制的应用将为教育成本核算提供依据,有利于打破教育成本研究瓶颈,推动教育成本核算分析的发展。

除政府会计改革推动教育成本发展外,随着高等教育管理体制改革的不断深入,高等教育经费投入逐渐形成多元化的局面,政府等管理部门、高校管理层、银行等债权人、投资者对教育成本的关注逐渐提高,客观上希望高校能够提供准确、及时的教育成本信息,满足决策需要。学生及家长乃至社会公众也希望了解更多的教育成本信息,以判断高等学校收费是否合理。但目前我国高等学校教育成本核算研究尚处于探索阶段,没有形成一套与高等学校会计制度相衔接、可操作性强的教育成本核算体系。因此本文在对教育成本等相关理论归纳分析的基础上,以目前高等学校会计制度下的经费支出数据为依据,通过对J大学二级学院教学经费支出的分析,对高等学校教育成本进行探索。

二、高等学校教育成本涵义及内容

高等学校教育成本是以高等学校作为成本主体,不含国家、社会以及个人的教育支出。按其涵盖范畴有广义与狭义之分,广义的高等学校教育成本属于经济学范畴,包含高等学校实际支出成本和机会成本。狭义的高等学校教育成本仅指高等学校实际支出成本,即高等学校在提供高等教育服务过程中所实际耗费的、可以用货币计量的那部分教育资源的价值。目前高等学校会计制度可以记录每一个会计年高校实际的有资金流出的耗费支出。这部分支出虽不能真实、完整地反映高等学校的教育成本支出,但在当前可以反映学校整体支出状况、支出发展趋势进而分析支出是否可以优化,经费的投入是否合理,也为绩效考核提供依据。本文是以目前高校每一会计年度实际产生现金流的耗费支出作为高等学校教育成本进行研究,在这前提下,高等学校教育成本包含教育事业支出、科研事业支出、行政管理支出、后勤保障支出、离退休支出以及其他支出。根据是否与教学直接相关,分为直接教育成本与间接教育成本。

表1 学院分类情况表

承担主要教学任务的二级学院教学经费支出是直接教育成本的一个组成部分,是组成高等学校教育成本的一个单元。二级学院教学经费支出主要是指学院为维持教学业务的正常开展而产生的耗费。

三、案例分析——以J大学为例

目前大部分高校二级学院的教学经费预算投入是依据学院学生数量乘生均定额计算而得,专业不同,生均定额略有不同,据统计生均定额多年未变。例如2009年至2015年的7年间某理工科专业生均定额均为240元/年,某文科专业生均定额均为180元/年,某艺术类专业生均定额均为275元/年。学院每年教学经费预算投入的波动受学生数量的增减变动影响。即一学院当年的学生人数减少,其下一年度教学经费预算会相应减少。

表2 2009—2015年教学经费支出总额统计表

图1

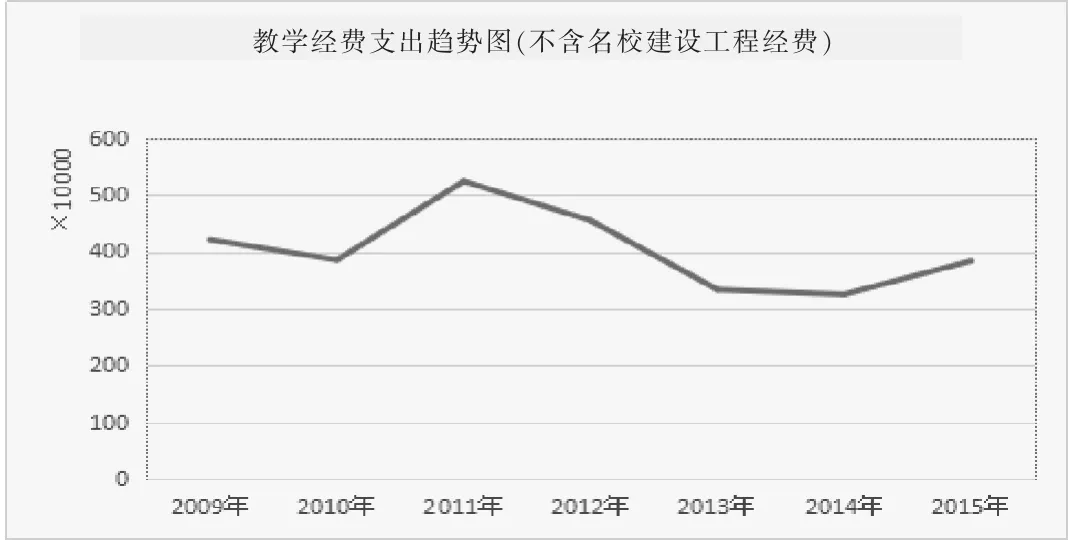

表3 2009—2015年教学经费支出总额统计(剔除名校建设工程经费)

图2

表4 2009—2015年教学经费生均支出统计表 单位:元

官方统计2009年至2015年通货膨胀率每年在3%到5%左右。但如果以用工成本来考虑通货膨胀率,以济南市为例,2009年最低社保缴费基数为1 317元,2015年上升至2 626元,7年间增长幅度达到99.94%,用工成本每年以高于10%的速度递增。仅通货膨胀这一外部因素足以明显影响高等学校教育成本,影响二级学院教学经费支出。多年未变的生均定额是否能适应环境的变化,教学经费预算是否能够满足学院正常教学开支,本文以J大学为例,就二级学院教学经费支出展开分析,从所有学院中选取了10个有代表性的学院,并将其划分为三类,分类见表1。

从表2、图1中可知,教学经费支出总额呈波浪式增长,2013年至2014年支出达到高峰,2015年略有下降。2013年山东省开始实施名校建设工程,J大学大部分学院获得了额外的教学经费投入,学院教学经费收入增加,教学经费支出相应增加。剔除名校建设工程拨款因素后,教学经费支出数据见表3、图 2。

剔除名校建设工程经费后,2013年至2014年教学经费支出达到7年来最低水平,2015年名校建设工程项目结束,经费投入终止,教学经费支出开始增长。即经费预投入增加,学院拥有充足的教学经费时,教学经费支出会出现一定幅度的增长,但低于投入的增长。也就是说投入对支出有一定的影响,但不是绝对影响。

在考虑总额的基础上增加学生数量这一因素,将教学经费支出转化为教学经费生均支出,生均支出见上页表 4、图3。

图3

表5 2009—2015年学院教学经费支出统计表 单位:元

图4

表6 各学院2009—2015年生均教学经费支出统计表 单位:元

从生均支出统计表及趋势图中可知,自2009年至2015年二级学院教学经费生均支出整体呈现上升趋势。由小窥大,学生整体的培养成本在逐年上升。教学经费生均投入多年未变,若无其他经费来源,势必造成学院教学经费支出捉襟见肘,学生培养质量可能会受到影响,但目前缺乏具有可操作性的高校投入产出配比核算体系,还不能准确核算投入支出减少对学生质量的影响。

另外,由于专业的性质不同,各专业之间学生的培养成本也不同。依据上文对10个学院的归类,分别统计了各学院2009—2015年教学经费支出情况,详见表5、图 4。

由图表可知,理工类的教学经费支出普遍高于其他专业,其次是经管类,文科类教学经费支出最少。理工类教学经费支出波动幅度较大,文科类以及艺体类相对波动幅度较小。但由于教学经费预算投入受学生数量的影响,剔除学生数量因素后分析生均教学经费支出见表6、下页图5。

图5

整体而言,各类学科生均教学经费支出呈波浪式上升趋势,因专业性质不同,文科类、经管类生均教学经费支出低于理工类及艺体类。除 C1、D1学院外(存在特殊情况),其余学院2015年生均教学经费支出较2009年均有大幅上升,上升幅度最大的A1学院2015年较2009年生均教学经费支出增长291.41%;上升幅度最小的为A2学院2015年较2009年生均教学经费支出增长5.08%。2013年及2014年因名校建设工程经费投入,生均教学经费支出均有较大幅度的上升。除D1学院外,所有学院2014年生均教学经费支出较2009年增长都超过50%。有三个学院增长超过100%,最高仍为A1学院,增长率达到147.58%。说明文科类某些专业生均培养成本在快速上升。但同为文科类专业,A2学院2009年至2011年生均教学经费支出都高于A1学院,而2012年后,A1学院生均教学经费支出反超A2学院,在2015年超出1倍之多,并且A2学院生均教学经费支出已超过部分理工科专业和艺体类专业。那么该年度A1学院教学经费支出是否合理,经费是否存在浪费现象,高额的教学经费支出成本是否带来与之匹配的效益,是值得思考的问题,也是目前教育成本、教学成本等成本核算考虑的问题之一。

通过总结分析J大学10个学院2009—2015年教学经费支出的规律性可得,学院教学经费支出的增减的变动,除与通货膨胀、预算投入、学生人数相关外,还有众多其他影响因素,需要一一分析,如发现问题,需及时改正。不过仅通货膨胀这一因素即证明多年不变的生均定额拨款已不能满足学院发展需要,无法弥补教学经费应负担的学生培养成本。生均定额需要随着经济的发展,专业的变化而变化。但是生均定额乘学生数量的预算拨款模式,很难对学院的发展起到激励作用,也无法鼓励学院提高教学经费的使用效率,也就是说动态的生均定额预算拨款模式也不是最佳的预算拨款模式。预算投入应考虑产出,考虑绩效,但目前对教学经费支出的绩效考核以及产出(学生质量等)缺乏全面的、可操作的、可量化的标准体系(仅就业率等指标、学生期末考试成绩、大赛成绩等指标是否全面,如何统筹计算有待进一步研究)。

通过分析可得,学校必须每年对各学院教学经费支出乃至其他经费支出情况进行统计分析,对比年初预算投入,分析其预算执行率。与以前年度进行纵向比较,查找变动原因。与同类学院横向比较,查找差异,分析原因,减少不必要的资源浪费,为管理者提供决策依据。

四、高等学校教育成本分析的必要性

二级学院教学经费支出作为高等学校教育成本的一个组成单元,分析教学经费支出也是高等学校教育成本分析的一个组成部分。

(一)高等学校教育成本分析有利于教育资源的合理配置

因为缺乏对教育成本的核算,所以造成了高等学校办学既不讲成本又不讲效益的现象,上到学校层面下到学院部门,不能形成有效的资源共享,存在设备重复购置、使用效率不高的现象,造成物资浪费。通过成本分析,可以掌握各学院、各部门资源占用情况,通过合理调配,盘活资源,提高教育资源的利用效率。

(二)高等学校教育成本分析为高校制定收费政策与收费标准提供依据

学生的培养费用主要来自财政部门的拨款与学生的学费收入。学费的高低直接关系到学校运行成本的补偿,学费的收费标准一般由教育部门与物价部门制定,制定的标准是什么,涉及到收费的合理性问题,高等学校教育成本分析为收费标准的制定提供了合理的依据。

(三)高等学院教育成本分析是高校财务监督与管理的关键

通过高等学校教育成本分析,在横纵向的比较中,发现问题,查找原因,并推动问题的纠正。详细了解各经费、各项目的执行情况,资金的使用情况、资源的占用情况,掌握人、财、物的真实数据,发挥财务在高校管理中的作用,使高校财务从单纯的记账核算走向真正的监督与管理,主动为学校领导决策提供可靠的依据。

五、总结

本文通过分析二级学院教学经费支出得出高等学校教育成本分析的重要性,相对学院教学经费,高等学校教育成本涵盖的内容更加复杂、宽泛。其成本的核算应遵循企业成本核算的基础,即以权责发生制为基础。政府会计改革推行的以权责发生制为基础的财务会计必将推动高等学校教育成本的核算分析。