众创背景下中小企业融资能力评价研究

——以广东省为例

2017-09-14广州工程技术职业学院立信会计师事务所广东广州510075

(广州工程技术职业学院 立信会计师事务所 广东广州 510075)

受宏观经济下行影响,不少中小企业出现资金链断裂危机,企业家跑路、中小企业倒闭现象时有发生。广东省作为我国的经济大省,良好的经济基础加上优越的地理环境,为广东省中小企业的快速发展营造了良好的外部环境。作为国民经济和社会发展的重要主体,中小企业在吸纳就业、活跃市场、改善民生、创业创新等方面发挥了不可替代的作用。但是目前,中小企业发展普遍面临着较大困难,尤其是在融资方面。相关调查显示,广东省中小企业首选的融资方式是商业银行贷款,融资渠道较为单一且贷款条件严苛,致使借贷成本较高,企业负担较重,阻碍了企业的进一步发展。因此,在国家提出“大众创业、万众创新”的背景下,研究广东省中小企业的融资能力,并分析其摆脱融资困境的方法,对加快我国中小企业的健康发展可以起到一定的借鉴作用。

一、国内外研究综述

对于中小企业而言,融资能力较强的企业成长性更好,更有助于企业的发展。Myers(1984)的融资优序理论认为,企业的融资活动应当按照内源融资、债务融资、股权融资的顺序进行。因为内源融资是通过企业的自有资金来融通资金,不受外界干扰,因此股东权益不会被稀释。当企业的内源融资不能满足其资金需求时,企业首选债务融资,最后才是股权融资,因为债务融资成本相对于股权融资较低一些,同时也能保持原有股东的权益。Graham(2004)通过实证模型论证了企业的成长性与债务融资呈显著负相关关系,同时提出投机性资本结构有利于普通股股东从收益增长中获取更大利益的结论。束兰根、吴春燕(2014)根据企业的生命周期理论,构建了行业政策、经营能力、财务及还款能力和信用能力的评价模型,实证结果表明近一半的科技型中小企业处于初步量产阶段,同时发展潜力较差的企业将无法获取商业银行的信贷支持。马雪彬、佟美琪(2015)以中小上市企业的信贷融资作为研究对象,实证分析结果表明内源融资能力越强的中小企业,资本结构对债务融资的依赖性越弱,融资成本越低。

回顾迄今为止的研究成果,对中小企业融资能力进行研究的相关文献较多,对其中某一方面问题的研究更是汗牛充栋。然而着眼于经济转型的发展方向和对万众创新的建设需求方面,现有文献还存在一些缺陷和不足。因此本文以理论为指导,以现状为基础,通过科学的实证调研分析,试建立一套系统科学的中小企业融资能力绩效评估体系,以期为中小企业的融资管理和政策制定提供理论和决策依据。

二、中小企业融资能力评价指标体系构建

(一)融资能力评价指标体系的构建。

1.指标体系的构建。根据优序融资理论并结合我国中小企业的融资现状,本文在选择融资能力评价指标时,综合考虑了企业的债务融资、股权融资以及内源融资这三个方面。另外,在选择指标时,本文结合了广东省中小企业的特点,即潜在融资需求巨大,充足的现金流是满足中小企业正常生产经营的必要条件之一。综上,为了避免选择指标的盲目性,本文分别选取了速动比率、流动比率、债务来源、债务保障率、第一大股东持股比例、资本积累率、盈余现金保障倍数以及现金再投资比率,作为中小企业融资能力的评价指标,如下页表1所示。

2.评价方法的选择。为了保证能够从不同角度分析中小企业的融资能力,同时保证研究的客观性和真实性,本文采用因子分析法探寻影响中小企业融资能力的主要因素。首先,通过因子分析法,找到影响中小企业融资能力的少数几个综合性指标,来反映原来指标的主要信息。其次,选出对方差贡献最大的部分指标,以达到分析中小企业融资能力主要因素的目的。第三,将得出的各因子方差贡献率经归一化处理后,再乘以相对应的百分比,求得总的因子得分。最后,根据总因子得分对样本进行综合性评价。

3.样本选取和数据来源。本文的研究数据来源于国泰安CSMAR数据库,根据中小企业的认定标准,选取了2014—2016年在中小板上市的注册地为广东省的中小企业作为研究对象,同时剔除了财务状况或其他状况可能出现异常的ST及*ST类企业,以及财务数据不完整的上市企业。共选取了115家样本企业,得到246个研究样本。

(二)融资能力评价实证研究。通过对原始数据进行无量纲化处理,对经标准化后的数据进行相关性检验。表2中的KMO检验值为0.566,同时巴特利特球形度检验的X2统计值的显著性概率是 0.000,小于 1%,说明数据具有相关性,适宜做因子分析。

表1 中小企业融资能力评价指标体系

表2 KMO测度和巴特利特球形度检验结果

表3 总方差分解表

表4 旋转后的因子值系数矩阵a

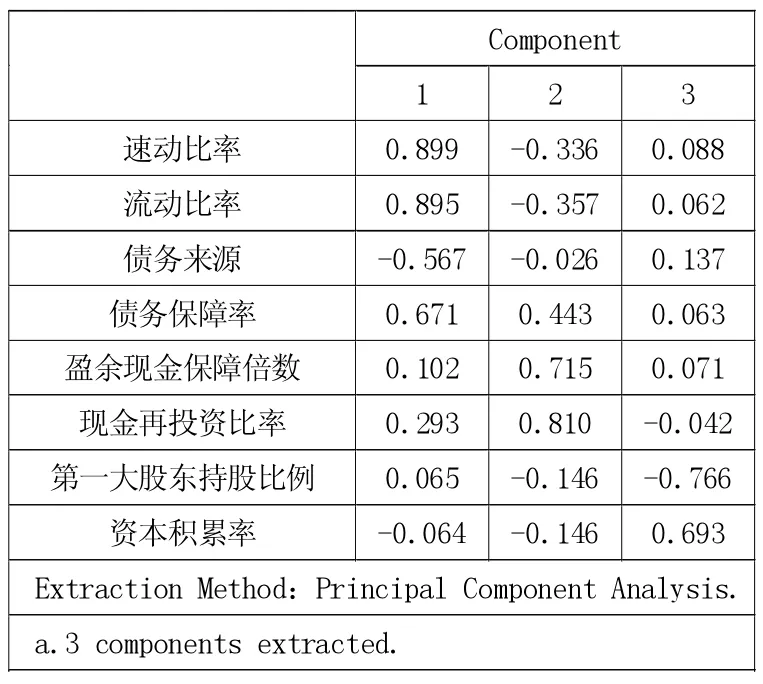

在进行因子分析时,对相关系数矩阵采用方差最大法进行正交旋转,利用上述指标提取公共因子,选取出特征值大于1的成分。

表3结果表明,在特征根大于1的情况下,可以提取出3个公因子,且3个公因子的总方差累计贡献率为65.541%,说明提取出来的3个公因子能够很好地解释原数据。

为了更好地解释原始变量的含义,对公因子进行方差最大化旋转。表4为经旋转后的3个公因子的载荷情况。在第1个公因子上,速动比率、流动比率、债务来源、债务保障率这4个原始变量的载荷因子较大,且都是反映中小企业债务融资能力的指标,因此第1个公因子为债务融资能力因子。同时表3中第1个公因子的方差贡献率为 31.086%,是最大的方差贡献率,在一定程度上反映了广东省中小企业主要通过债务融资这一方式筹集资金。在第2个公因子上,盈余现金保障倍数和现金再投资比率的载荷较大,反映了企业的内源融资能力,因此命名为内源融资能力因子。作为一个成长型的中小企业,通过自身发展所积累的资金对于企业的成长和发展壮大是极其重要的,从表 3中方差贡献率达到 20.584%,也可以说明企业自身所积累的资本和现金流对企业的影响是重大的。在第3个公因子上,第一大股东持股比例和资本积累率的载荷较大,都反映了中小企业在股权融资方面的指标,因此将第3个公因子命名为股权融资能力因子。综上所述,提取的3个公因子很好地解释了原始变量对广东省中小企?业融资能力的影响,说明企业的融资过程主要通过债务融资、股权融资和内源融资这三种方式进行,且三种方式的影响程度各不相同。

为了对广东省中小企业的融资能力作出综合评价,以每个公因子的方差贡献率作为权数,按照加权平均法,构建中小企业融资能力的综合得分水平F。

广东省中小企业属于制造业、建筑业、交通运输业等多个行业,因此本文按照行业汇总归类,计算出每一个行业的综合排名,具体行业得分情况如表5所示。

三、融资能力评价结果分析

首先,通过提取公因子及从分类命名中可以看出,中小企业融资的主要途径包括股权融资、债务融资和内源融资三方面。通过表3可以看出,3个公因子的累计方差贡献率达到65.541%,充分说明了股权融资、债务融资和内源融资对中小企业持续发展的重要性。

表5 行业综合得分表

其次,经过方差最大化旋转后,提取出的3个公因子方差贡献率分别为31.086%、20.584%、13.872%,3 个公因子的方差贡献率相差较大,影响中小企业融资能力的主要因素是企业能够从外部获得充分的债务融资。这主要是由于中小企业的规模较小,资金有限,一旦在某一方面受到冲击很容易使企业陷入困境,其资金的可获得性和融资成本更容易受到外部环境的影响,抵御风险的能力也相对较弱,因此债务融资对中小企业的生存发展更为关键。

最后,通过对样本数据的整体分析,本文所选样本涵盖了制造业、交通运输业、信息技术业等多个行业,同时分属于不同行业的各企业融资能力评价排名也存在交叉现象。其中排名第一的是其他行业类,包括珠江钢琴和高乐股份,表明广东省对青少年文化教育以及教育产品出口的大力扶持。其次,交通运输业、信息技术业、制造业和水利环保业的综合得分都为正数,表明上述产业得到了良好发展。