电网公司项目预算全链条管控系统应用研究

———以S 电力公司为例

2017-09-14国网太原供电公司山西太原030012

(国网太原供电公司 山西太原030012)

闭环管理作为一个综合闭环系统,是以计划、执行、反馈到再计划、再执行、再反馈的循环过程为基础,集成管理控制、信息系统等原理为一体所形成的一种管理方法。闭环管理针对的是某一项涉及环节多的工作,它的优越性在于它能使所控对象从开始到终结,始终在被控条件下按标准运行。

总体上看,S电力公司项目管理初步形成了“把入口,细安排,盯过程,审结果”的闭环管理链条,初步实现了资源统筹职能明显强化、预算管控对象逐层细化、过程管理公开透明和预算风险控制加强的目标。

一、存在的主要问题

尽管S电力公司在项目管理方面取得了相当成效,但受观念习惯、职责标准、信息手段等因素限制,项目预算闭环管理还存在诸多薄弱环节。

在储备评审环节,由于部分专业项目可研深度不足、投资估算不科学等原因,造成执行中项目调整多、支出控制难。同时财务部门未有效参与项目可研审批,对经济性、合规性审查不充分,不利于保证资金的节约、合理、有效投入。

在投入安排环节,一些财务部门对充分发挥预算的统筹平衡职能认识不够、重视不够,“事权”与“财权”划分不清,协同融合不畅,投资能力管控机制有待进一步深化应用。

在项目实施环节,由于“重安排、轻执行”,对项目预算的跟踪监控不够,预算执行进度滞后。有的单位仍然存在年底突击花钱,甚至虚报进度、虚列成本等现象。同时部分业务系统数据质量不高,抽取的数据不能真实完整反映预算执行情况。

在考核评价环节,投资回报挂钩机制有待深化应用,目前对回报率的要求还不高,还没有与项目可研报告承诺的回报率密切关联;投资绩效后评价、投资责任追究制度尚未建立。

针对以上问题,同时为了遵照电力集团“深化项目、资金一体化管控”的要求,坚持集约化精益化理念,有必要加强项目预算全链条闭环管理研究。在坚持价值链与业务链协同融合的同时,充分发挥预算的计划、控制、反映、监督和考核职能,以项目经济性、合规性审查为基础,以资源统筹平衡、优化配置为核心,以项目关键节点管控为主线,以信息系统集成为支撑,明确财务规则,落实专业职责,加快构建定位明确、分工有序、管控有力的项目预算闭环管控体系,促进能力与需求紧密衔接、“事权”与“财权”各司其职、项目与资金一体化管控,进一步提高预算管理效率和效益。

二、主要管理做法

(一)建立“全口径”一体化的项目储备平台,提升项目源头质量

项目储备是项目预算管理的起点。目前,建立的集团统一项目储备库,特点是以各专业部门为主导,在项目可研论证、评审、批复等环节突出各专业纵贯条线作用,专业间横向协同则有待提升。

加强储备工作各专业间横向协同,实现横纵交叉贯通。S电力公司建立了涵盖电网基建、电网大修等13类预算项目的“全口径”一体化储备平台,由发策部统筹,财务部重点参与项目经济性、合规性审核,专业部门协同配合,对储备项目明确统一管理标准、管理步骤,“所有储备项目必须先纳入统一平台、后纳入专业储备库”,对储备项目严格遵循不储备不得纳入年度预算。

明确储备规模分类,避免重复立项。一是针对部分储备项目难以归类的情况,科学界定项目类别,为纳入各专业储备库审核奠定基础;二是利用系统实时监管项目申报情况,避免同一项目分拆上报、重复上报现象的发生;三是统一项目出口,经省公司分管领导批准后,由“全口径”管控系统发布到各专业储备系统,生成统一企业编码,上报集团公司业务部门核准。

强化财务部门对储备规模的管控,从源头杜绝投资浪费。结合近年来历史储备规模以及未来发展规划,着眼宏观全局预先控制各专项储备规模,进一步有效管控下一年投资规模。例如,对于跨专业项目或大额资金项目,按照基建与技改、大修结合的原则,统筹优化方案,做到远近结合,效果最优,避免短期行为,杜绝投资浪费。

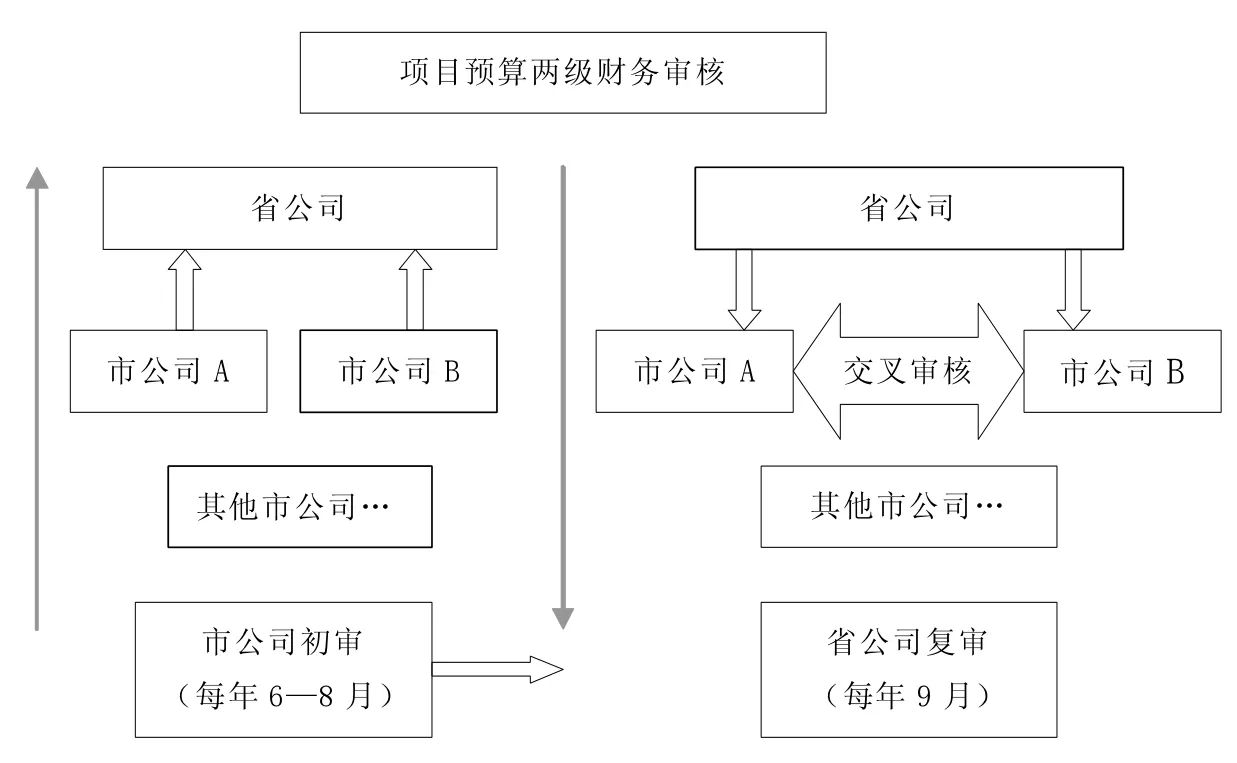

(二)推行项目预算“两级财务审核”,强化项目预算合规性、经济性

以市公司初审、省公司复审为核心的两级财务审核,进一步提升项目预算管理质量。市公司初审:每年6—8月,各单位财务人员参与本单位储备项目的可研评审,财务审核不通过的项目不得出具可研审核意见;对属省公司经研院出具可研评审意见的项目,应重点考虑各单位财务人员的审核意见建议,对基层单位财务人员持不同意见的项目,省经研院不得在没有沟通一致的情况下出具项目可研报告。省公司集中复核:每年9月,省公司财务部门抽调基层单位业务骨干,由分属不同单位的专责,对不同地市公司储备项目的经济性、合规性进行交叉审核,审核同意后允许纳入省公司项目储备库。具体见图1。

(三)构建项目预算平衡优化分解模型,实现预算规模在地市之间合理分配

对于项目预算平衡优化面临的指标繁多、数据量大、数据处理复杂等问题,在公司预算总额范围内,以确保电网基本发展需求和安全供电为前提,综合资产规模、资产成新率、地区盈利水平、售电量增长水平、近两年项目预算执行规范性、项目预算执行进度等因素,构建了电网大修、电网基建等5类项目的资源配置模型,为各单位间优化分配投资规模,实现公司利润与资产规模最大化提供支撑。为企业投资计划、资金预算以及其他重要资源的合理分配等提供了科学的决策方法。

以电网大修项目资源配置模型为例:

A0=Z1/Zn×X0(μ+5%×μ1+8%×μ2+3%×μ3+2%×μ4+2%×μ5)+△0

其中:A0为某单位某年电网大修投资额度;Z1为某单位当年电网资产规模;Zn为省公司当年电网资产总规模;X0为集团公司当年电网大修项目预控额;μ为资产规模权重;μ1为资产成新比率权重;μ2为地区盈利水平权重;μ3为售电量近三年增长水平权重;μ4为项目执行规范性权重;μ5为项目预算执行进度权重;△0为其他例外调整因素,根据专业部门、省公司年度重点工作进行平衡。

(四)加强项目预算全过程闭环管控,深入细化至每项具体环节

S电力公司紧紧围绕“重过程”的总要求,在“细”字上下功夫,结合业务环节,充分挖掘系统功能,实现对项目预算的全过程管控。见图2。

第一,制定成本费用入账规范。利用MRP原理,将项目管理按照业务执行细分为储备、审核、发布、编制里程碑计划、物资(服务)招标申报、签订合同、项目执行、发票校验、费用入账等十个环节,明确不同业务环节的牵头职责部门,与业务部门配合,鉴定不同环节合理完成时限。不同类型项目以各环节合理完成时限为基准、以成本?入账为时间节点,逆向倒推单个具体项目各环节、各职责部门的具体履职期限,实现对项目预算执行的全过程精益化管理。

图1 项目预算两级财务审核流程图

图2 项目预算闭环管控示意图

第二,固化管控要求,实现对项目预算执行的跟踪监控。开发部署“项目费用全过程精益化管控子模块”,嵌入到财务管控系统中。通过BW系统将物资模块、设备模块、项目模块中关于具体项目预算执行状况实时发送至数据中心,以统一企业级编码为唯一标识,财务管控系统实时抽取项目执行信息。将各类项目费用入账里程碑计划、各类项目各环节管理时限及执行要求固化到管控系统。见下页图3。

第三,业务执行事前提醒,确保项目执行各环节有序衔接。集团公司项目预算下达后,业务部门结合气候条件、业务执行特点等实际状况,基于均衡入账要求,编制具体项目的费用入账里程碑计划。针对不同类型项目的不同执行环节提炼具体的业务执行流程。以里程碑计划和物资采购批次及采购周期为触发条件,系统自动倒推各业务环节的执行时间,于该环节执行前5个工作日提示具体业务部门。

图3 S电力公司里程碑计划编制界面

第四,项目执行事中跟踪,确保项目执行进度可控、在控。规定单个项目、单个环节执行时限,并跟踪、监控单个项目的执行进度,统计按时履行项目、落后里程碑计划的项目个数及对应明细。对实际履行与里程碑计划存在较大差异的项目,具体分析差异原因,研究改进措施,完善业务监控流程,为项目执行分析考核、管理流程优化提供科学的数据支撑。

第五,项目执行事后考评,对项目结余费用及时汇总进行再平衡。项目执行完成后,实时查阅项目执行过程中每一环节的履行时间、执行时间是否合理。对执行滞后项目可对应落实部门职责。查阅已完工项目费用入账情况,对各项目的资金结余及时汇总、及时再次分解下达平衡,提高资金的使用效率。在会计期间的任意时间节点,系统自动监控各专业、各单位项目入账比例,实现对各专业、各单位项目预算执行的瞬时考评。

三、结论

S电力公司基于“五位一体”协同机制,依据层级体系设计原则,引用S公司财力集约化建设成果,对项目预算全过程管控进行监测分析,优化流程与绩效考核指标,提炼原则和方法,搭建了具有实用价值的项目预算全链条管控平台。建立“全口径”一体化储备管理系统,推行项目预算储备市级单位财务部门初审,省公司组织各单位交叉审核,采用正式计划与预计划互为补充的模式,依据项目预算全业务链条管控流程环节,设置了项目预算执行的事前提醒、事中追踪、事后评价三个阶段,对涉及到项目预算执行的绩效考核指标落实到岗位,提升了项目预算管理效率,对项目管理理论和实践的发展具有较强的借鉴指导意义。