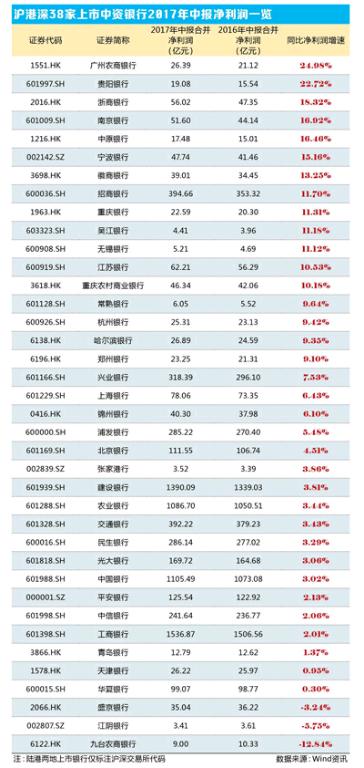

沪港深38家上市中资行净利大比拼 除了营改增还有哪些成效归因

2017-09-13占昕

占昕

在宏观经济和整体金融环境的大变局下,银行的应对能力和风险控制水平会深刻影响各家银行当前的排位和未来的前途。当创新和风控相冲突时,管理层通常会以风控为首要前提

伴随沪港深三地38家上市中资行业绩的揭晓,2017年上市银行大比拼的上半场告一段落。令人可喜的是,资产规模稳定增长,资产结构有所改善,不良贷款压力缓解,部分银行呈现出强劲的增长势头,但也有少数中小银行有“掉队”的隐忧。

整体来看,如今的上市银行已“三分天下”,净利润千亿、百亿及百亿以下的银行同台竞技,呈现出截然不同的或“攻”或“守”的态势。宏观调控和“营改增”尽管给了部分银行喘息的机会,但在整体金融环境的变局中,大银行求转型,中银行求发展,小银行求生存,不同的应对能力将拉大银行间的分化程度。

是什么样的原因使得上市银行几家欢喜几家愁?银行利润高速增长与贴地飞行甚至负增长的背后都有哪些看点?

“营改增”助力多数银行净利增长

《投资者报》记者通过整理38家上市银行的年报发现,2017年上半年合并净利润(下同)同比增速位居前十的银行中,除招商银行是净利润百亿级别的全国性股份制商业银行外,其余都是城商行和农商行,半年净利润在4亿元到56亿元之间不等。

其中广州农商行虽然今年6月才在香港联交所正式挂牌交易,却以26.4亿元的合并净利润及25%的同比增速问鼎全榜之冠,紧随其后的是贵阳银行、浙商银行、南京银行和中原银行,净利分别同比增长22.7%、18.3%、16.9%和16.5%。

在净利增长“十强”榜单之中,吴江银行是唯一一家半年净利10亿元以下的小银行。其上半年合并净利润4.41亿元,以11.1%的净利增速位居第十。

值得关注的是,多数银行出现了营收下滑与净利润增长的指标背离现象。对此,多位业内人士认为与“营改增”有关。

“上半年因为营改增价税分离,银行业整体营业收入要保持正增长是比较难的。”浦发银行资产负债管理部总经理陈海宁说。

虽然“营改增”一方面降低了银行的营收,但另一方面更加降低了部分银行的税收负担,因此对一部分银行来说有助于提升净利润。《投资者报》记者统计发现,25家A股上市银行的税金在今年上半年大幅减少了七八成之多。税金降幅最大的是兴业银行,高达87%,较去年同期减少42亿元,降幅最小的中国银行也有68%。而净利增速第一的广州农商行将原“营业税金及附加”改为“税金及附加”后,上半年该科目的税费金额较去年同期大幅减少逾80%至0.8亿元,对净利润的正增长也做出了正面贡献。

城商行和大行各倚資源

不过相较“营改增”的行业性原因,上市银行在新常态下的经营策略的改善更被业界看重。

中信建投的一份银行业研究报告指出,规模增长是城商行业绩增长的主要驱动因素。但2017年以来,受MPA(宏观审慎评估)及其他相关政策的制约,城商行规模增长受到限制。加之分支机构开设的地域限制,城商行无法像国有行和股份行那样大规模扩张贷款,所以为了突破劣势,城商行的规模增量有相当大的资产配置给了投资,整个子行业投资比重达到42%以上,而贷款占比在36%以下。具体来看,除北京银行以外,剩余银行投资类配置均在45%以上,大部分在50%以上。中信建投指出,投资类资产配置的兴盛是城商行迅速发展的重要原因。

在净利润千亿级的大行中,建设银行净利同比增速最高,上半年合并报表净利润1390亿元,同比增长3.8%。随着央行连续降息的影响基本释放完毕,该行在上半年生息资产规模增长的带动下,利息净收入恢复正增长,手续费及佣金净收入较去年同期正增长。而得益于多年来大型客户和政府资源的积累,建行近年来在理财、托管和零售等业务上发展较快。

据记者了解,建设银行目前相对突出的业务主要有两块,一是占公司境内公司类贷款和垫款比例近51%的基础设施贷款;二是处于领先地位的个人贷款,其按揭贷款和公积金贷款依旧保持市场第一,二者均保持了较低的不良率和较高的资产质量,其中基础设施的不良率为0.39%,按揭贷款的不良率为0.28%。

而持续拓宽和深耕零售金融的招商银行在坚持轻型银行战略目标和一体两翼战略定位下,盈利增长提速,不仅净利润实现两位数增长,平均总资产收益率和平均净资产收益率分别为1.29%和19.11%,同比分别提高0.01个百分点和0.04个百分点,自2012年以来首次同比回升。

对此,招商银行行长田惠宇表示,招行的成绩主要来自四个方面:一是零售金融持续领跑;二是批发金融渐入佳境;三是资产质量迎来拐点;四是改革转型推向纵深。

“经过坚持不懈地调整业务结构和强化风险管理,积极处置不良资产,资产质量向好趋势明显。不良贷款率1.71%,较上年末下降0.16个百分点。零售、公司和信用卡的不良率分别为0.88%、3.05%、1.26%,均较上年末有所下降。关注贷款占比和逾期贷款占比较上年末双双下降,分别为1.72%和2.02%。信用成本2.08%,较上年末降低0.19个百分点,上半年共处置不良177.91亿元,其中常规核销88.48亿,清收49.1亿,不良资产证券化12.36亿。” 田惠宇表示。

部分中小银行仍看天吃饭

与净利增速“十强”形成对照的,是青岛银行、天津银行、华夏银行等净利增速徘徊在1%左右的几乎“贴地飞行”的银行,它们上半年分别取得12.8亿元、26.2亿元、99.1亿元的净利润。盛京银行、江阴银行、九台农商行更是净利负增长,上半年分别获利35亿元、3.4亿元和9亿元,同比下降3.24%、5.75%和12.84%。

“银行业绩出现波动通常可从两个方面分析,一是当地整体经济是否不如意;二是银行的管理能力是否先进。”华东地区某位资深银行业管理人士对《投资者报》记者说。而反观区域经济对银行净利润的影响,不乏十分典型的案例。endprint

最突出的是贵阳银行。该行受益于区域经济的快速发展,上半年净利同比增速22.7%。作为城商行,贵阳银行的业务集中于贵州省内,而近年来贵州省享受多项国家产业、扶贫等优惠政策,经济发展形势喜人,被认为具备“天时”。2016年以来,国务院陆续批准贵州成为首批国家生态文明试验区、大数据综合试验区、内陆开放型经济试验区、绿色金融改革创新试验区。

不过,在贵阳银行的营收结构中,净利息收入与手续费及佣金净收入比重仍相对失衡,分别占营业收入比重88.9%和11%。且净利息收入增长主要在规模增长驱动下,依靠贷款、债券投资及买入返售金融资产所贡献的利息收入,这显然与银行业转型所普遍追求的放弃以规模扩张做大蛋糕的发展方式背道而驰。

虽然净利高速增长,但贵阳银行贷款余额中占比较大的建筑业和房地产业的不良率也在上行。截至6月底,公司不良贷款率1.46%,较年初上升 0.04个百分点,好在不良贷款的先行指标关注类贷款和逾期贷款占比较2017年初均下降了0.3个百分点,暂缓了不良上行的压力。但贷款投向的过度集中不利于风险管理。数据显示,贵阳银行借助地区基础建设的高潮,在贷款投向上有所调整,上半年水利、环境和公共设施管理业与租赁和商业服务业等不良贷款率较低行业的贷款占比分别提升了0.9 与0.41个百分点。

而命运多舛的江阴银行显然没这么幸运。半年报的不理想使得江阴银行净利润增速和营收在行业排名中垫底。与此同时,其子公司宣汉诚民村镇银行涉诉总金额高达3.47亿元的6个票据纠纷案,和控股的双流诚民村镇银行在去年受到的监管处罚,亦暴露出江阴银行背后的管理漏洞。

据了解,江阴银行的所在地江阴市是制造业高度发展地区,企业客户多为合伙制和股份制的中小型企業。但随着实体经济结构性调整和制造业的转型发展,制造业等实体经济企业发展面临一定挑战,部分企业风险逐步暴露。江阴银行的部分异地机构及村镇银行所在区域的经济金融环境不容乐观,造成生息资产规模与收入增长趋缓及合并口径情况下贷款不良率略增。半年报显示,江阴银行的不良贷款率为2.45%,较上年末增加0.04个百分点,拨备覆盖率176.11%,较上年末增加5.97个百分点。而由于资本金规模较小,扩张方式单一,各业务发展受一定制约,日前江阴银行亦提出拟公开发行不超过20亿元人民币的可转换公司债券融资。

在接受《投资者报》记者采访时,江阴银行对上半年的业绩表现解释称:“本行面临存贷款利差收窄现状,营业净收入略有下降;为提高本行的风险抵抗能力,加大对相关贷款减值准备的计提力度,本行净利润较上期略有下降,但业务始终保持稳健发展。”

江阴银行相关业务负责人还表示,下一步该行将坚持立足支持和服务实体中小微企业发展,加大支持中小微企业的信贷规模,并顺应消费升级的趋势,提高零售业务的资产占比。

宏观环境导致风险控制压力大

“现在大家对创新的、看不清看不懂的业务更加慎重。当创新和风控相冲突时,管理层通常会以风控为大前提,综合管理上也比原来更愿意花时间精力去控制风险。”前述华东银行业人士表示。在他看来,银行的复苏与银行自身策略和运营能力有关,但更多受经济环境影响。“例如前几年煤炭、钢铁产能过剩,相应地区的行业金融资产受到冲击,幸好国家在宏观层面去产能,盘活资产,这些行业才得以缓解,银行资产价值才得以恢复。这些都是银行未来风控需要特别关注的部分。”

建设银行董秘陈彩虹在上半年业绩发布会上分析说:“2017年上半年世界经济复苏有一些亮点,但是变数好像越来越大。中国经济实现了好于预期的增长,上半年经济增速达到了6.9%的水平,但是投资放缓,内需趋弱,稳增长和去杠杆的两难特点比较突出。而从中国银行业的情况来看,资产扩张的难度日益明显,各种风险要素也在积聚。”

他还判断,银行业风险控制压力越来越大,盈利越来越困难。

尽管银行业上半年的不良贷款情况整体有所改善,但从多家银行的反馈来看,在银行转型、监管强化、新金融冲击、MPA考核压力之下,各家银行对风险控制的要求更强于以往。endprint