中国企业保险需求实证研究

2017-09-11王志生

王志生

(武汉大学 经济与管理学院,湖北 武汉 430072)

中国企业保险需求实证研究

王志生

(武汉大学 经济与管理学院,湖北 武汉 430072)

现代企业保险需求理论通过研究企业保险行为对市场价值的影响来解释企业购买保险的动机。然而该理论是建立在企业理性人假设上,忽略了企业人格化的特征,文章在企业人格化假设基础上构建了企业保险需求函数,并通过调查问卷获取的数据,运用计数模型对文章中构建的模型进行实证检验。实证结果表明“企业的风险状态”、“企业决策者意愿”、“企业规模”、“企业对人力资本重视度”、“保险市场规范程度”、“保险公司风险管理优势”、“保险产品丰富程度”、“保险的税收优惠”和“保险商品本身价格”对企业保险需求具有显著性影响。

企业保险;企业保险需求;计数模型

一、引言

现有对企业保险需求的研究主要集中在企业保险的购买动机上。传统论著中认为企业保险需求的潜在根源在于风险的逆向选择,但Mayers&Smith(1982)认为,对于股权分散的企业,可保风险在股东之间进行了分散,由于附加费率的存在,购买保险的企业将代表一个负的净现值,因此,降低风险不是引发企业保险需求的一个明显的动机,所以要分析企业购买保险的一系列动机,这与现代金融理论是一致的。经过近四十多年的发展,现代企业保险需求理论逐步成为解释企业保险行为的主流经济学思想。

然而,现代保险需求理论存在一定的局限性:

第一,根据现代企业保险需求理论,可以说明为什么具有某些特征的企业会比其他企业购买更多的保险,至于企业为什么会自愿地广泛购买保险,并没有给出满意的解释。

第二,按照现代企业保险需求理论,作为具有单一股东的国有企业和股权分散的中小企业其购买保险的动机源于风险的逆向选择,但实际上二者的保险购买行为体现出非常大的差别;国有上市公司和非国有上市公司在保险需求上也呈现了较大的差异,该理论无法对此给出满意的解释。

第三,实证结果不能对理论中提出的所有影响因素提供有力的支撑。虽然企业是一种经济组织,不同于个人,但其本质上还是由人组成的团体,企业的运行主体最终体现为组织成员。人是有人格的,因而企业也是具有人格的。因此,本文将舍弃企业理性人的假设,赋予企业人格,以企业人格化作为本文理论的假设前提,从微观视角构建模型,来研究中国企业的保险需求问题,解释为什么企业会购买保险,影响企业保险需求的因素是什么。

二、企业保险需求函数构建

(一)企业保险需求影响因素分析

企业为什么会购买保险,根源在于保险商品对企业家的有用性,这是因为企业的人格和企业家的人格是一致的。那么又是哪些因素影响了企业家的决策呢?

1.企业的风险状态。一般来讲企业面临的风险越大,则企业购买保险的欲望就越大。杨宝华和黄虹(2014)认为,企业风险水平越高,保险购买可能性越大。

2.企业家的风险偏好。对于风险规避型的企业家一般会购买保险,而追求或者漠视风险的企业家往往会自担风险。奎潮(2009)认为企业利益相关者的风险意识不强造成了目前中国企业的投保不足。

3.企业家经营目标的多样性。国有企业的目标不仅包括国有资产的保值增值,还包括社会责任等政治目标,因此对保险的欲望更高。

4.企业家对人力资本的重视程度。这是因为通过购买保险会增加员工福利,增加忠诚度,留住人才。

5.企业的规模。一般来讲企业的规模越大,企业的运作越是依靠于制度,越会有良好的保险购买习惯,而小规模的企业会依赖于管理者个人。

6.企业家所处的外部环境。此外部环境主要从保险市场、金融市场、法律与文化环境等角度进行分析和探讨。

7.企业的现金支付能力和保险价格体系。这主要从企业的保险需求购买能力,即企业的客观约束条件方面进行考量。

以上因素错综复杂,共同影响企业的保险决策行为。

(二)企业保险需求的函数构建

需求函数是用函数关系表示影响需求的因素和需求之间的关系。通过上文的分析,我们可以构建如下的企业保险需求函数:

其中D代表企业保险需求,a代表企业家购买保险的决策行为,W代表企业支付能力,P代表保险价格体系。但是,企业的保险购买决策行为会受到不同因素的影响,通过上文的分析,我们可以构建如下的函数:

其中S(a)代表人格化的企业的保险决策行为,其中R代表企业的风险状态,r代表企业家的风险态度,O代表企业的类型和规模,H代表企业对人力资本的重视度,E代表企业所处的环境因素。每个企业会因为各种影响因素作用程度不同,从而表现出不同的最终行为。综合上述的公式,我们可以得到企业保险需求函数:

企业保险需求的模型表明了企业家在限制条件下追求个人效用最大化的行为欲望和能力。这个模型一方面解释了一类企业所具有的共性保险需求特性,也能够解释同类企业内不同的保险需求行为差异。

三、模型的选择与检验

本文采用调查问卷的方式,收集了中国华南、华东、东北、西南等地区的100余家企业的保险数据,并以此为样本,对上文构建的模型进行实证检验。

(一)模型的选择

本文的因变量Y是“2015年企业购买的商业保险种类的数目”,为离散的整数,适合选用计数模型中的“泊松回归”和“负二项回归”进行检验,具体模型情况如下:

1.泊松模型

假设有n家企业,随机变量y为企业保险需求的大小,Y服从参数λ的泊松分布,其概率密度函数为:

式中,参数λ是随机变量的均值,只能是大于0的正整数,且是解释变量X矩阵和参数向量β的函数:

式中,X'=(X1,X2,X3,…,Xp)是 p×1 向量,表示企业保险需求在p个影响因子上的取值,其中包括企业风险、企业家意愿、企业类型等因素。β为 p×1 维参数向量,即 β=(β1,β2,β3,…,βp)。

Y是满足独立泊松分布的因变量向量,且有:

2.负二项模型

在企业保险需求函数中假设泊松分布的均值等于方差是不符合实际的,这是由于条件方差常常大于或者小于均值而导致过度离散的结果。因此会出现计数过程X的均值小于方差或者均值大于方差的情形,这样的计数过程就不再服从泊松分布,而服从负二项分布(Negative Binomial Distribution),其概率密度函数为:

且

满足:

式中,Γ()是伽玛函数,α是多余的参数,z是非负整数集的一个元素,E(Y|X)和 Var(Y|X)分别是负二项分布的一阶矩和二阶矩。

(二)变量的选取与赋值

根据上文构建的保险需求函数,本文选取企业购买的保险商品种类作为衡量企业保险需求大小的变量。

受制于调查数据,本文解释变量和被解释变量的选取和赋值的具体情况如表1所示。

表1 企业保险需求调研的实证模型变量说明表

(三)实证结果与分析

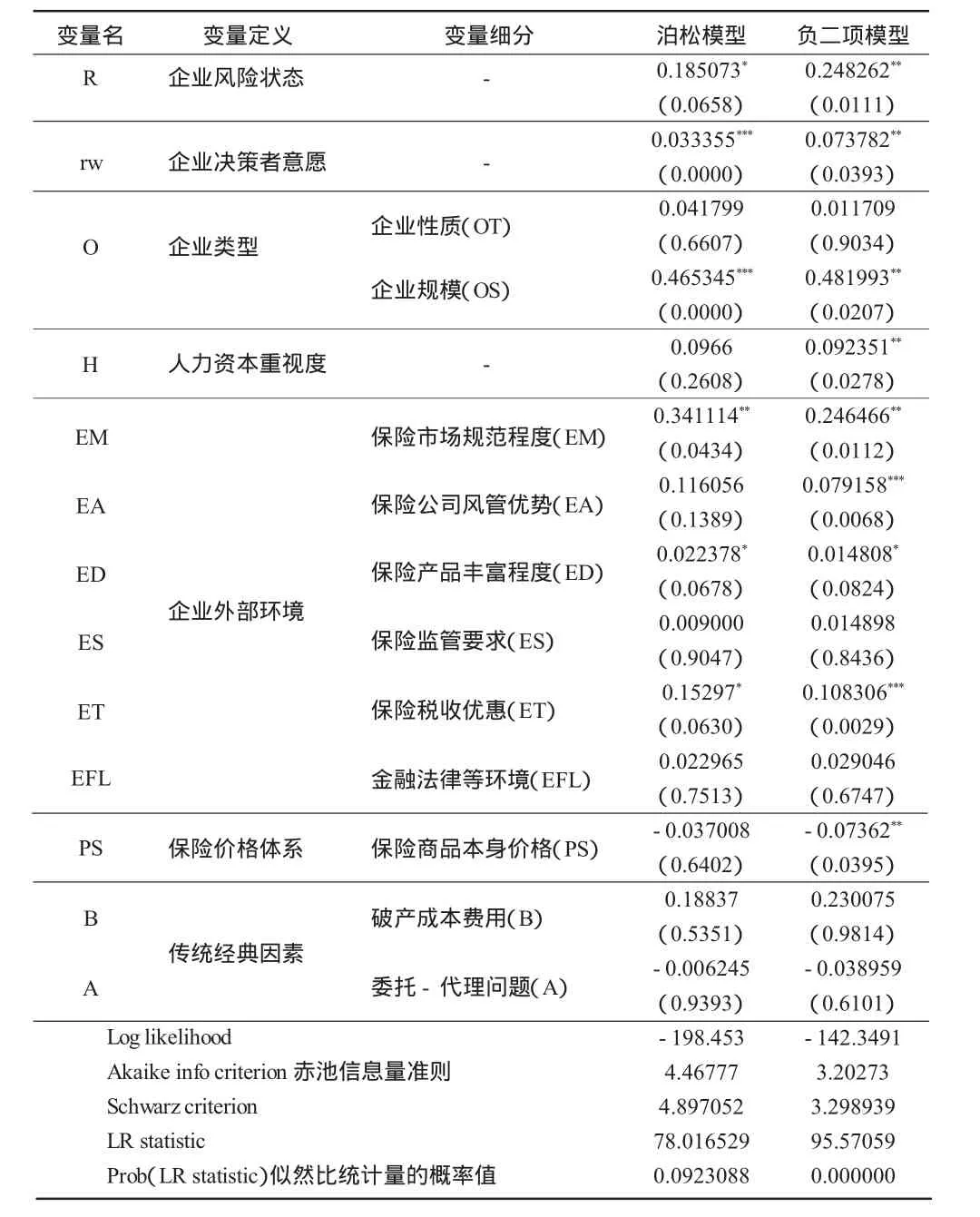

本文采用泊松模型和负二项模型对企业的保险需求的影响因素进行估计,采用Eviews8.0进行回归分析,回归结果如表2所示。

从模型的整体拟合效果来看,两个模型在P<0.05的显著性水平下都通过了似然比检验,表明两个模型对数据的拟合都是有效的;从两个模型拟合效果的对比来看,负二项模型的Log likelihood和LR statistic都大于泊松模型,Akaike info criterion和Schwarz criterion值均小于泊松模型,并且从似然比统计量的概率值来看,负二项模型数据拟合效果更好一些。因此基于以上分析,总体来看本文认为采用负二项模型来检验企业保险需求的影响因素更佳。

表2 企业保险需求影响因素回归结果

从表2的回归结果可知,共有9个变量通过了模型的检验,分别为:“企业的风险状态(R)”、“企业决策者意愿(rw)”、“企业规模(OS)”、“企业对人力资本重视度(H)”、“保险市场规范程度(EM)”、“保险公司风险管理优势(EA)”、“保险产品丰富程度(ED)”、“保险的税收优惠(ET)”和“保险商品本身价格(PS)”。

“企业风险状态(R)”通过了显著性检验,表明企业面临的风险大小对企业的保险需求有影响作用,且为正向关系。即企业面临的风险越大,企业的保险需求也越大。从该变量的回归结果可知,企业面临风险的大小状况依然是企业购买保险考虑的因素之一。

“企业决策者意愿(rw)”在泊松模型和负二项模型中都通过了显著性检验且回归系数为正,表明企业决策者意愿对企业保险需求有显著影响作用,且企业决策者意愿越强则企业保险需求越大。

“企业性质(OT)”的模型检验结果没有通过检验,即企业的类型(国有与非国有性质)对企业的保险需求没有影响作用,可能是由于此次问卷调查中国有企业的问卷分数占比较低,从而使该变量没有通过模型的检验。

“企业规模(OS)”在两个检验模型中在1%的显著性水平下均通过显著性检验,表明企业的规模(企业从业人员数量)越大则企业的保险需求也越大。

“企业对人力资本重视度(H)”在10%的显著性水平下通过了负二项模型的检验,表明企业对人力资本的重视度也是影响企业保险需求的因素之一,即企业通过为员工购买保险来提高员工福利从而产生了一部分保险需求,成为影响企业购买保险的原因之一。

“保险市场规范程度(EM)”在两个模型中都通过了显著性检验且回归系数为正,表明中国保险市场的规范程度是影响企业购买保险的因素之一,且对企业保险需求有正向的影响作用,保险市场的规范程度越高,则企业的保险需求就越大。

“保险公司风险管理优势(EA)”在 5%(P<0.05)的显著性水平下均通过了两个模型的检验且回归系数为正,表明保险公司风险管理优势会影响企业的保险需求,风险管理优势越强则企业的保险需求就越大。

“保险产品丰富程度(ED)”在10%的显著性水平下通过了负二项模型的显著性检验,表明保险产品丰富程度对企业保险需求有影响作用。

“保险监管要求(ES)”在两个模型中均没有通过显著性检验,表明企业在购买保险时并没有太多地考虑保险监管规定方面的规定和要求,该因素目前并不是影响企业保险购买决策的因素之一。

“保险税收优惠(ET)”在1%的显著性水平下通过了两个模型的检验且回归系数为正,表明购买保险可以带来的一些税收优惠也使得企业选择购买保险,成为企业保险决策的影响因素之一,并且保险的税收优惠政策越好,企业的保险需求越大,这同实际情况也是相符的。

“金融法律等环境(EFL)”在两个模型中均未通过显著性检验。金融环境没有成为影响企业保险决策的因素之一,表明目前中国企业的保险购买欲望还没有与企业的融资行为和融资能力相挂钩;法律因素并没有通过模型的检验,可能的原因有以下几种:第一,中国的法律体系总体来说还不是很完善很发达;第二,中国的保险法还没有对投保人形成良好的保护;第三,中国国民的法律意识还不高。

“保险商品本身价格(PS)”在两个模型中也都通过了显著性检验且回归系数为负,表明保险商品本身价格对企业保险决策有着负向的影响作用,这符合经济学中价格影响需求的基本规律。

“破产成本费用(B)”和“委托-代理问题(A)”这两个传统经典的因素没有通过显著性检验,表明该变量对企业的保险需求并没有产生显著影响。

四、主要结论

(一)企业购买保险的原因分析

在实证检验中“企业决策者意愿(rw)”通过了显著性检验,且回归系数为正,这一检验结果验证了本文企业人格理论假设化的正确性,且也说明对于企业本身来讲,企业的保险需求与企业家的保险需求是一致的。企业家保险需求的实现需满足两个条件:一是保险购买欲望,即保险商品对企业家的有用性,该方面会受到诸多因素的影响,这些因素从不同角度和强度对企业家的保险需求产生影响作用;二是保险购买能力,该因素主要受到企业的现金流以及保险产品的价格等因素的影响。

总体来看,企业保险需求的决策过程,就是企业家在主客观条件限制条件下追求自身效用最大化的过程。企业是否需要保险,完全取决于企业家的决策。而每个企业家对保险的认知能力和支付能力存在不同,从而形成了不同的企业保险需求特性。而不同企业家对保险的认知具有明显的类别特征,从而使得企业保险需求也反映了类别特点。这也解释了前文中提出的“为什么同类型的企业会存在不同的保险购买决策”这一现代企业保险需求理论未解答的问题。

(二)企业规模与保险需求策略

本文认为企业家在管理不同规模的公司时其策略是不一致的,因而不同规模的公司其保险需求决策也是不同的。对于规模庞大的公司,企业家更相信制度约束,以规避决策风险;而规模小的公司,企业家更相信个人的管控,以提高决策效率。因此,一般规模大的公司能够运用保险这种风险管理工具,而规模小的公司企业家相信自身对风险的管控,从而减少保险需求。在本文的模型检验中,“企业规模(OS)”通过了显著性检验也进一步佐证了这一解释。

(三)股权结构、企业类型与保险需求策略

对于股权集中的企业,由于属于不同的类别从而具有不同的保险需求特点。如国有企业在经营过程中不仅存在经济目标,还存在一定的政治目标,因此为了追求效用最大化和实现国有资产保值,企业会过度购买保险以转嫁风险;而中小企业受限于支付能力,不购买保险或不足额购买。对于上市公司,由于无法通过资本市场分散大股东的风险,因此,企业也会购买保险,这种决策代表着大股东的利益,而企业家也不具有反对的理由。

综上所述,由于企业人格化的特征,企业的保险需求就成为对企业决策者保险需求的研究,企业决策者的意愿决定企业是否购买保险,这样就解释了同类型企业不同的保险购买行为。虽然转化为对个体的研究,但与个人保险需求理论不同的是,二者的决策环境或者说是限定条件是不同的。在本文的模型变量中,外部环境的变量和企业保险需求的内生变量具有一定的关联,如何优化精简模型,需要对环境变量的影响效果和路径做出研究。

[1]Han,MacMinn.Stock Options and the Corporate Demand for Insurance[J].The journal of Risk And insurance,2006,73(2):231-260.

[2]Main.Large Companies and Insurance Purchases:Some Survey Evidence[J].The Geneva papers on Risk and Insurance,2000,25(2):235-250.

[3]Zou.Corporate Insurance Market in the People's Republic of China:Some Macro and Micro Perspectives[J].Managerial Finance,2003,29(5/6):65-81.

[4]蔡秋杰,2007.企业保险需求的功能视角[J].中国保险(2).

[5]陈峥.中国企业保险需求状况分析[D].南开大学硕士学位论文,2008.

[6]完颜瑞云,2013.文化因素对非寿险消费的影响——基于面板数据的实证研究[J].保险研究(4).

[7]朱铭来,吕岩,奎潮,2010.中国企业财产保险需求影响因素分析——基于地区面板数据的实证研究[J].金融研究(12).

(责任编辑:D 校对:L)

F842

A

1004-2768(2017)08-0143-05

2017-05-18

王志生(1979-),男,黑龙江绥化人,武汉大学经济与管理学院博士研究生,供职于中化保险经纪(北京)有限责任公司,研究方向:保险。