董事长个人激励与公司研发

——来自中国地方国有上市公司的证据

2017-09-11刘璇

刘 璇

(复旦大学 管理学院,上海 200433)

董事长个人激励与公司研发

——来自中国地方国有上市公司的证据

刘 璇

(复旦大学 管理学院,上海 200433)

文章以2007—2014年沪深两市主板上市的地方国有公司为研究对象,研究董事长个人激励及薪酬激励对研发投入的影响。研究发现,地方国有上市公司的高管激励与研发投入显著正相关。并且,给与董事长个人激励能够进一步加强薪酬激励对研发投入的促进作用。文章的结论表明,我国地方国企的高管激励机制能够促进研发活动,给与董事长个人激励会进一步加强激励机制对研发活动的促进作用,是进一步提升地方国有企业创新能力的方式之一。

地方国有企业;薪酬激励;研发投入;董事长个人激励

一、引言

创新研发对经济增长具有巨大的促进作用,是影响经济增长的关键因素。Porter(1990)指出国家经济发展不可能一直停留在要素驱动阶段,而创新能够提高企业生产力,增加企业国际竞争力,促进企业发展和经济的可持续繁荣。我国近年来经济持续增长,在国际经济体中的地位也越来越高。我国的企业不仅面临着国内同业的竞争,也面临着国际同业的竞争。所以,如何提高企业的自主创新能力将关系着企业长期价值的发展。

企业的创新活动一般具有较强的不确定性、异质性和长期性,以及高风险和高人力需求等特征。这些特征使得与创新相关的契约成本和监督成本较高,存在着严重的信息不对称。创新活动由企业管理层实施,由于创新活动的特殊性,会影响高管的短期业绩评价;而对股东来说,创新活动有利于企业长期价值的发展。企业的创新研发活动会受到委托代理问题的影响,包括高管激励在内的公司治理机制自然也会对创新活动产生影响。良好的公司治理有利于企业效率和价值的提升,促进企业的长期发展(党印、鲁桐,2012)。O'Sullivan(2000)指出,公司治理是企业技术创新的制度基础。Belloc(2012)也提出,完善的公司治理有助于企业创新机制的发展。党印和鲁桐(2012)认为,公司治理应立足于企业的创新性质,以促进创新和价值创造为导向。

Holmstrom(1989)认为,创新活动高度依赖人力资本。但人力资本(管理者)的努力程度是难以观测的,这带来了股东与管理者之间的信息不对称以及外部监督机制的失效。Watts and Zimmerman(1986)、Healy and Palepu(2001)指出,契约在处理代理问题和信息不对称方面发挥着重要作用。薪酬是发挥人力资本优势的主要激励手段,因此,合适的激励机制在企业的创新研发活动中发挥着关键作用,董事会通过薪酬激励给与管理者奖励,激励他们加大研发投入力度。Beasley(1996)还认为,给予董事适当激励会提高董事会监控活动的效率和效果,董事会通过与公司高管的协同作用,共同推动公司战略。

我国国有企业虽受到政府较强的行政控制,但产权控制相对较弱,相比于非国有企业,国有企业的研发效率显著偏低(Zhang et al.,2003)。Nakahara(1997)认为,企业的最高管理层对创新的强有力支持是促进企业进行创新活动的最重要因素。基于创新的风险和不确定性,管理者不仅需要长期激励,以现金薪酬为代表的短期激励也不可少,这样能保证管理者在创新失利的情况下也能获得基本收入。我国的国有企业存在“一把手”文化背景,董事长不仅是董事会和股东代表,也可能是公司的最高管理者(宋德舜,2004)。因此,本文的问题是:我国地方国有企业的管理者薪酬契约能否有效激励管理者的创新研发活动?对国有企业“一把手”的激励能否进一步促进企业的研发投入?

本文以沪深A股上市的地方国有企业为样本,研究激励机制对研发投入的影响。本文研究发现,我国地方国企的管理者激励机制与企业研发投入存在显著的正相关关系。并且,给与董事长个人激励下,激励机制对研发投入的促进作用更强。

本文试图从地方国企薪酬契约的角度出发,结合董事长个人激励来考察激励机制对研发投入的作用,本文具体从以下几个方面对文献予以发展:

第一,国内现有文献主要从宏观和中观层面,如国家创新政策安排、产业特征分布以及地区环境差异等,探讨我国企业的创新研发程度。本文试图从微观角度剖析薪酬激励机制对企业创新研发的作用。

第二,以往有关激励与研发的研究主要集中在管理层激励与研发投入方面,但是关于董事会及董事激励在激励机制对研发投入影响中的作用较少涉及。

二、文献回顾与假设提出

相比于民营企业的第二类代理问题,国有企业由于产权界定模糊存在更为突出的第一类代理问题。因此,薪酬激励机制对于创新活动的促进或者抑制作用在国有企业表现得更为明显。由于国有股东可以通过其他渠道影响国有企业的研发投入,所以在国有企业中通过薪酬契约来促进企业进行研发的作用可能相对较弱。任海云(2010)考察了我国2004—2008年的A股制造业公司的研发行为发现,一定股权制衡下的股权集中有利于研发投入,但是一股独大和国有控股不利于研发投入。Zhang et al.(2003)认为,相比于非国有企业,国有企业的研发效率更低。Gibbons and Murphy(1990)、Cheng(2004)发现,基于会计业绩的薪酬契约会降低管理者的内在动力,加深其风险厌恶程度,进而驱使高管为实现短期会计业绩目标而消减R&D。

但Lerner and Wulf(2007)发现,相比于分权组织,集权组织中薪酬激励对研发投入的影响更大,更能使用高管激励来提升管理者对研发的投入。Cheng(2004),Coles et al.(2006),Lin et al.(2011),唐清泉和甄丽明(2009)都发现,薪酬激励与企业R&D投入之间具有显著的正相关关系。方军雄等(2016)研究了我国全部A股公司发现,业绩敏感型薪酬契约能够有效激励企业的创新活动。Balkin et al.(2000)发现,CEO短期薪酬与创新活动相关,而长期薪酬与研发活动表现出了较弱的一致性和短暂的相关性。

企业研发活动存在着严重的信息不对称,这使得股东较难对企业的研发活动进行监督和评估。尤其是在我国国有企业所有者缺位下,对国有企业的研发活动的监督和评估更加困难,国有企业制度上的缺陷会加重研发活动中的机会主义行为。而管理者激励机制能够有效地抑制管理者对研发行为的厌恶程度,尤其是国有企业基于现金薪酬的激励更加能够缓解国企的代理问题并促进企业的研发活动。由此,本文提出假设1:

H1:地方国企的管理者薪酬激励与研发投入正相关

公司的董事会要负责向经理层提供建议并为企业制定发展战略。董事会是股东选出的利益代表,代表股东对企业进行监督和经营建议,股东与董事会之间也存在利益不一致。在现代企业中,董事会的监督制衡、战略决定以及资源依赖职能对技术创新的积极作用能否得以有效发挥不仅取决于董事会的人力资本的丰富程度,也取决于对董事的激励机制是否完善。Van(1993)认为,股权的适度集中会使所有者控制董事会,选择能力更强的经营者,从而有利于促使经营者更加关注企业的长期发展,促进企业技术创新战略的决策和实施。Beasley(1996)认为,给予董事适当激励会提高董事会监控活动的效率和效果。Gomez-Mejia and Wiseman(1997)认为,董事报酬是决定和指导其行为的最重要的激励机制之一。Davis and Stobaugh(1995)认为,在对董事所付出的时间和努力能够获得充分补偿的情况下,董事报酬应该有利于实现董事会的目标。给与董事激励有助于减轻他们在企业战略决策过程中的“短视”和“不作为”行为,促使董事会和股东在战略决策时风险偏好趋同,更加关注企业的技术创新和长远发展。

技术创新作为企业的重大战略行为,研发过程中存在极大的不确定性,具有风险规避倾向的董事,若无恰当的激励约束安排,没有承担高度不确定的创新战略的内在积极性,而宁愿选择风险较低的项目。如果董事会自身就存在忽视或回避技术创新的行为,那么经营者在技术创新中存在代理行为就不难理解了,因而,为提高企业技术创新的效率,有必要对董事进行剩余索取权激励。董事长作为公司董事的最主要代表,给与其个人激励能够更有效地提升董事会效率,进而提升研发投入,促进董事会的长期价值导向。赵国宇(2015)研究认为,管理层、核心技术人员和董事会持股均提高企业技术创新能力,他们都是有效的激励对象。Jensen(1983)提到,当公司存在研发的情况时,需要给予更高强度的激励。Lerner and Wulf(2007)发现,越强的激励能够带来更高的创新投入。

董事会是公司治理的核心,尤其对于我国国有企业来说,更是强化了这一核心地位(段云等,2011)。国有企业董事激励机制的缺乏,使得国有企业的董事缺乏动力为企业贡献时间和精力。所以,要让董事真正发挥作用,核心就是要对董事进行有效激励,将董事个人激励与董事会及公司经营业绩挂钩。董事长作为董事会和董事的主要代表,尤其是在国有企业存在着垂直化比例薪酬指标制定体系下,给予董事长个人激励,能够更好地提高董事会效率,提升公司研发投入,促进企业长期价值发展(Chung,2003;Boone,2005)。

董事长作为地方国企的“一把手”,可能是公司的最高管理者,董事长与总经理的薪酬契约都是企业有效的最高管理者契约(刘璇、吕长江,2017)。董事长实际上为公司的最高管理者,此时董事长在董事会的领导力增强,也增进了董事会与管理层的协作效应,将进一步提高董事会效率,激发董事会创造价值的潜力。当董事长成为公司的最高管理者后,公司在制定和执行研发决策时能够更大限度地撬动董事会的社会资本,充分利用董事会的资源来促进企业研发。由此,本文提出假设2:

H2:相比于不给与董事长个人激励,给与董事长个人激励下,激励机制对研发投入的促进作用更强

三、样本选择与研究设计

(一)研发变量衡量与样本选择

企业的创新研发指标主要包括研发投入和研发产出(专利等)两大类。David et al.(2001)、冯根福和温军(2008)指出,创新研发的成果可比性较差,受外生因素的影响较大,不宜将创新研发产出作为研发活动的衡量。相比之下,研发投入更多由经营者决定,能够更好地反应经营者的代理行为。所以本文使用研发投入指标作为企业研发活动的衡量。

2006年颁布的新会计准则要求上市公司在财务报表附注中披露“开发支出”项目金额。2007年证监会颁布的《关于做好上市公司2007年年度报告及相关工作的通知》中,要求上市公司在公司年报中的“董事会报告”部分详细披露公司在报告期内的技术创新和研发支出情况。现在,我国上市公司在年报中对于报告期内研发投入的信息披露主要集中于以下4个部分:(1)董事会报告;(2)财务报表附注中的“开发支出”项目;(3)财务报表附注中的“管理费用”项目;(4)现金流量表附注中的“支付的其它与经营活动有关的现金”项目。“开发支出”项目主要关注研发的开发阶段,“管理费用”中的研发投入主要是当期费用化的研发支出,而现金流量表中涉及的研发投入主要是报告期内发生的与现金相关的研发支出。所以,以上三类有关研发支出的信息披露并不能完全反映企业当期的研发投入情况。而“董事会报告”披露的研发支出反映了上市公司报告期内发生的全部研究与开发活动相关的支出,所以更能完整、完全地反应上市公司的研发投入情况。本文采用“董事会报告”中披露的研发支出作为研发投入指标的衡量。

本文通过查阅上市公司年报,手工收集整理“董事会报告”中披露的“研发支出”数据。本文的其他数据主要来源于CSMAR数据库。鉴于上市公司对研发投入信息披露的情况,本文选择2007—2014年的A股地方国有上市公司为研究样本。本文剔除以下样本:(1)金融行业公司样本;(2)上市时间不满一年的公司样本;(3)当年发生总经理或董事长变更的公司样本;(4)变量缺失的公司样本。最终本文得到826个有效样本。本文对所有连续变量进行了1%和99%分位数的缩尾处理以控制极端值的影响。

(二)研究设计

1.地方国有企业管理者薪酬契约对研发投入的影响检验。由于研发投入和管理者薪酬是非负变量,从而模型中主要变量分部右偏,所以本文根据Ortiz-Molina(2007)使用中位数回归的方法对以下模型进行实证检验:

因变量RD为“董事会报告”披露的研发支出占当年营业收入的比例。PAY为管理者的现金薪酬的对数。根据刘璇和吕长江(2017),当董事长被给予个人激励,在上市公司领薪,以董事长的现金薪酬作为最高管理者的薪酬衡量;当董事长没有被给予个人激励,不在上市公司领薪,以总经理的现金薪酬作为最高管理者的薪酬衡量。本文预期 α1为正。

模型中的控制变量包括:管理者任期(TENURE),当董事长领薪时,为董事长在任时间(月),当董事长不领薪时,为总经理在任时间(月);管理者持股(STOCK),当董事长领薪时为董事长当期的持股比例,当董事长不领薪时为总经理当期的持股比例;管理者年龄(AGE),当董事长领薪时为董事长当期的年龄,当董事长不领薪时为总经理当期的年龄。董事会规模(BOARD),等于董事会人数的对数;独立董事比例(INDRATIO);公司规模(SIZE),等于公司年末总资产账面价值的自然对数;公司业绩(ROA),当等于当期的总资产报酬率;资产负债率(LEV),等于期初负债占总资产的比例;资金持有水平(CASHHOLD),当期末现金及等价物占总资产的比例;公司成长性(MB),等于公司期初市值账面价值比;公司风险(FIRMRISK),等于前五股票回报率的标准差;行业竞争程度(COMPET),等于公司当年营业收入占行业内全部公司营业收入的比例的平方和的倒数;控股股东持股比例(BIG1);机构投资者持股比例(INST);股权制衡度(SINDEX),等于第二至第十大股东持股比例之和;地区发达程度(GDP),等于当期上市公司所在省份GDP的对数。

2.董事长个人激励对公司研发的影响检验。本文基于模型(1),加入董事长个人激励的衡量,即董事长领薪与否哑变量及其与薪酬变量的交互项,对假设2进行检验。若董事长在上市公司领薪,则DCHAIRPAY=1,否则,DCHAIRPAY=0。

在模型(2)中,本文主要考察董事长领薪与否的哑变量与PAY的交互项的系数,即α3。相对于不给予董事长个人激励,基于董事长个人激励下能够提升董事会效率,进一步促进薪酬激励对研发投入的正向作用,所以本文预期α3系数为正。

四、实证结果及分析

(一)描述性统计分析

首先,本文对全样本进行了描述性统计分析,结果如表 1、表 2所示。

表1 研发投入变量的年度趋势分析

从表1对披露研发投入数据的公司年度发展趋势来看,2011年前,在年报“董事会报告”中披露研发支出信息的上市公司较少,而在2011年后,完整披露研发投入信息的上市公司大幅增加。仅仅在2011年当年,在“董事会报告”中披露研发支出信息的上市公司数量就远远高于2007—2010年的数量总和。在2012—2014年间,披露研发支出的公司数量基本维持在200家左右。

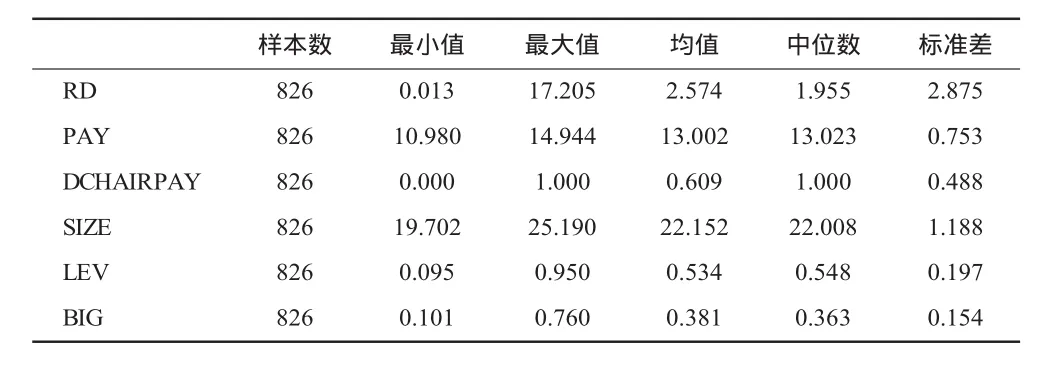

表2 全样本主要变量的描述性统计

从表2中可以看出,研发投入的最小值和最大值分别为0.013和 17.205,均值为2.574,中位数为1.955,标准差为2.875,表明地方国有企业的研发投入水平总体来说并不太高,并且在不同公司之间差异很大。最高管理者薪酬水平在不同的公司之间也存在较大差异,标准差为0.753,但总体分布较为平均。董事长领薪哑变量DCHAIRPAY的均值为0.609,意味着大约61%的地方国有企业的董事长是被给予了个人激励的,在上市公司领薪,而40%的地方国企的董事长没有受到个人激励。地方国企的公司规模(SIZE)也存在一定差异,资产负债率(LEV)的均值为53.4%,表明地方国有企业的负债水平不低。第一大股东持股比例(BIG1)的均值为38%,最大值为76%,表明地方国企第一大股东对上市公司具有较强的控制。

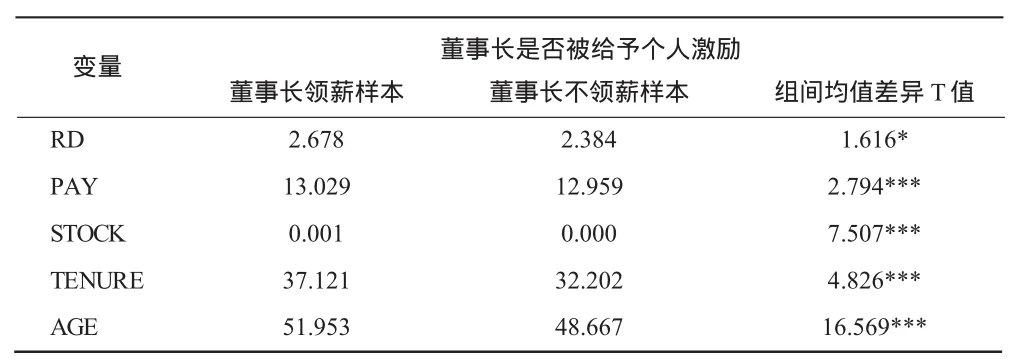

表3 分样本下主要变量的组间差异分析

从表3可以看出,相比于不给予董事长个人激励(董事长不在上市公司领薪),给与地方国有企业董事长个人激励的情况下,最高管理者的薪酬显著更高,地方国企的研发投入也显著更高。并且,给与个人激励的董事长的持股水平更高,任期更长,年龄更大,并且这些差异都在1%的水平下显著,这与以往研究所发现的管理者个人特征对研发投入的影响一致(刘运国、刘雯,2007)。

文中的因变量与自变量存在显著相关关系,限于篇幅,相关系数表未在文中列出。

(二)实证检验结果

1.地方国有企业薪酬激励对研发投入的影响检验

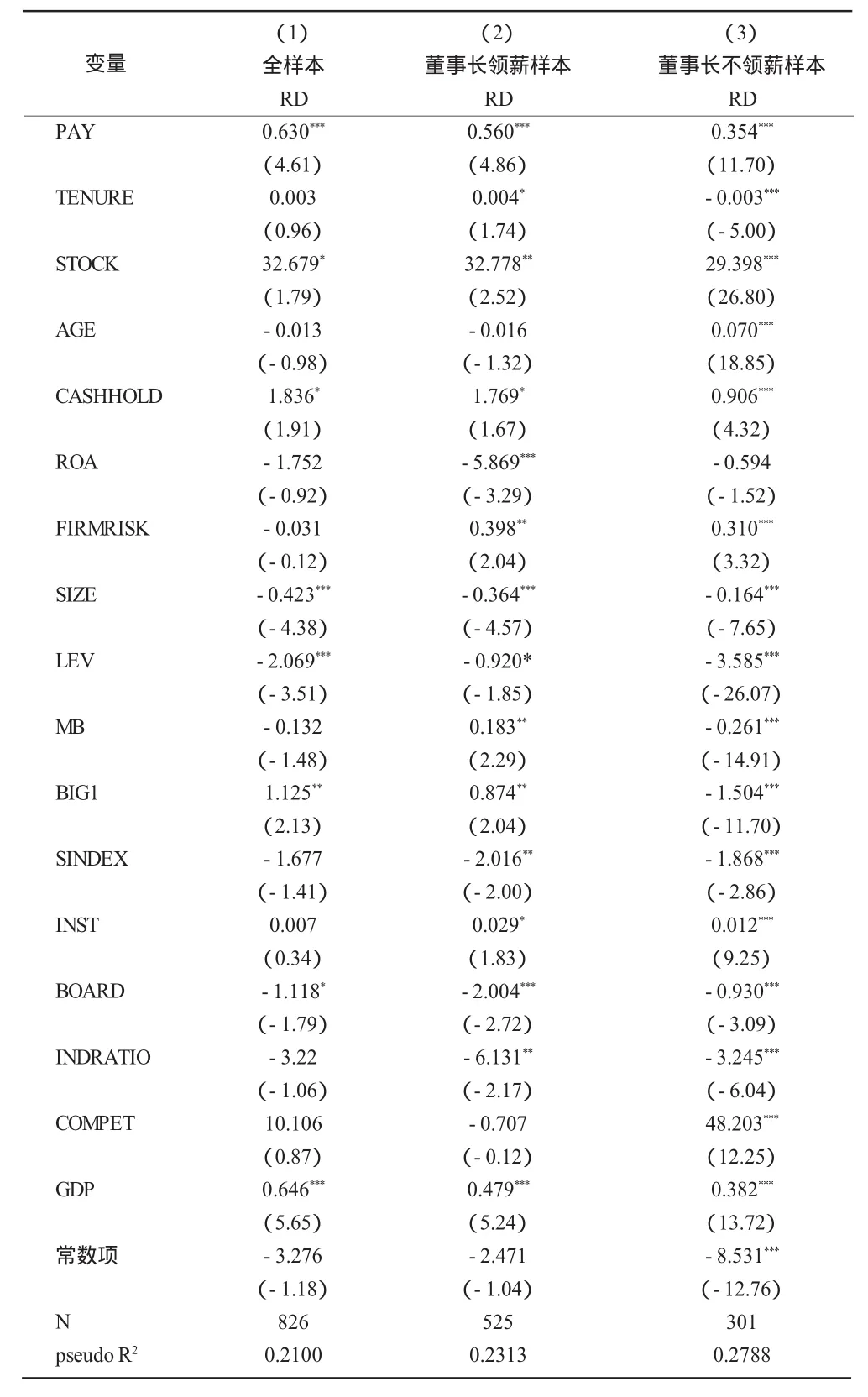

表4列示了对模型(1)的实证检验结果。表4的列(1)使用地方国有企业全部样本对最高管理者薪酬与研发投入之间的关系进行了检验,结果发现,PAY的系数为0.630,在1%的水平下显著,意味着地方国有企业最高管理者薪酬与研发投入显著正相关,薪酬激励越多,研发投入也会越高。在地方国有企业中,激励机制对研发投入具有正向的促进作用,假设1得到验证。表4的列(2)和列(3)分别区分了是否给予董事长个人激励,即董事长是否在上市公司领薪来分别考察激励机制对研发投入的影响。给予董事长个人激励(董事长领薪下),PAY的系数为0.560,在1%的水平下显著;不给予董事长个人激励(董事长不领薪下),PAY的系数为0.354,在1%的水平下显著。当给予董事长个人激励下,薪酬激励对研发投入的影响程度更大(0.560>0.354),能促进研发投入水平更大程度的提升。

表4 地方国有企业薪酬激励对研发投入的影响检验

全样本的控制变量中,最高管理者的任期越长,持股越高,年龄越小,越倾向于研发活动,研发投入越高。公司规模SIZE的系数显著为负-0.423,董事会规模的系数为-1.118,意味着小公司和小规模的董事会更可能进行研发创新活动。资产负债率LEV的系数显著为负-2.069,现金持有水平CASHHOLD的系数为1.836,意味着公司的债务约束会制约研发活动,而现金持有水平越高,研发投入也越多。第一大股东持股比例越高,研发投入越大,而机构投资者持股对研发投入的影响并不显著。GDP系数为正0.646意味着市场化程度越高,地区越发达,研发投入也越多。

2.董事长个人激励与激励机制对研发投入的促进作用的检验

表5 董事长个人激励对激励机制与研发活动的影响研究

表5列示了加入董事长领薪与否哑变量及其与薪酬变量的交互项后的检验结果。DCHAIRPAY的系数显著为正,8.737,表明给予董事长个人激励下,企业的研发投入水平更高。PAY×DCHAIRPAY的系数显著为正,0.661,意味着给予董事长个人激励下,能够进一步加强薪酬激励机制对研发投入的正向作用。相比于不给予董事长个人激励,给予董事长个人激励下,薪酬激励机制对研发投入的促进作用更大,研发投入水平提升的更多,假设2得到验证。

五、稳健性检验

首先,由于文中的主要变量是非负变量,本文还使用了Tobit模型进行检验,结果与文中主要结果一致。

其次,考虑到研发决策主要由总经理执行,所以本文还采用了总经理薪酬作为管理者现金薪酬的替代衡量,并采用总经理持股水平、总经理任期和总经理年龄作为控制变量进行检验,结果与文中主要结果一致。

最后,对文中的其他变量进行了替代衡量,如改变薪酬的量纲、用樊纲和王小鲁(2011)的市场化指数替代GDP,采用ROE业绩指标等,结果与文中主要结果一致。

六、结论

本文考察了地方国企的管理者薪酬契约对研发投入的影响,为理解我国地方国有企业研发投入及如何促进地方国有企业研发投入提供了线索。实证结果发现,地方国有企业的最高管理者薪酬激励机制能够提升研发投入,促进研发创新活动。当给予董事长个人激励时,激励机制对研发活动的促进作用更加明显。本文的结论说明了地方国有企业的管理者薪酬激励机制能够促进研发活动,而给与董事长个人激励能够提升董事会效率,进一步提升企业的研发水平,加强激励机制对研发的促进作用,从而促进企业长远价值的发展。

[1]Porter M.E.The Competitive Advantage of Nations[J].Harvard Business Review,1990,68(2):73-93.

[2]Healy P.M.,K.G.Palepu.Information Asymmetry,Corporate Disclosure,and the Capital Markets:A Review of the Empirical Disclosure Literature[J].Journal of Accounting and Economics,2001,31(1-3):405-440.

[3]Jensen M.C.,W.H.Meckling.Theory of the Firm:Managerial Behavior,Agency Costs,and Ownership Structure[J].Journal of Financial Economics,1976,3(76):305-360.

[4]O'Sullivan M.The Innovative Enterprise and Corporate Governance[J].Cambridge Journal of Economics,2000,24(4):393-416.

[5]Belloc F.Corporate Governance and Innovation:A Survey[J].Journal of Economic Surveys,2012,26(5):835-864.

[6]党印,鲁桐,2012.企业的性质与公司治理:一种基于创新的治理理念[J].制度经济学研究(4):64-91.

[7]Holmstrom B.Agency Costs and Innovation[J].Journal of Economic Behavior&Organization,1989,12(3):305-327.

[8]Beasley MS.An Empirical Analysis of The Relation Between the Board ofDirector Composition and Financial Statem[J].Social Science Electronic Publishing,1996,71(4):443-465.

[9]段云,王福胜,王正位,2011.多个大股东存在下的董事会结构模型及其实证检验[J].南开管理评论(1):54-64.

[10]宋德舜,2004.国有控股、最高决策者激励与公司绩效[J].中国工业经济(3):91-98.

[11]Nakahara T.Innovation in a Borderless World Economy[J].Research Technology Management,1997,40(3):7-9.

[12]任海云,2010.股权结构与企业R&D投入关系的实证研究——基于A股制造业上市公司的数据分析[J].中国软科学(5):126-135.

[13]Gibbons R,Murphy KJ.Relative Performance Evaluation For Chief Executive Officers[J].ILR Review,1990,43(3):30S-51S.

[14]Zhang A,Zhang Y,Zhao R.A study of the R&D efficiency and productivity of Chinese firms[J].Journal of Comparative Economics,2003,31:444-464.

[15]ChengS.R&D Expenditures and CEO Compensation[J].The Accounting Review,2004,79(2):305-328.

[16]Lerner J,Wulf J.Innovation and Incentives:Evidence from Corporate R&D[J].Working Paper,2007.

[17]唐清泉,甄丽明,2009.管理层风险偏爱、薪酬激励与企业R&D投入——基于我国上市公司的经验研究[J].经济管理(5):56-64.

[18]Balkin DB,Markman GD and Gomez-Mejia LR.Is CEO Pay in High-Technology Firms Related to Innovation?[J].Academy of Management Journal,2000,46(6):1118-1129.

[19]Gomez-Mejia L,Wiseman RM.Reframing executive compensation:An assessment and outlook[J].Journal of Management:Official Journal of the Sothern Management Association,1997,23(3):291-374.

[20]赵国宇.股权激励提升企业技术创新的路径与效果研究[J].广东财经大学学报,2015,30(2):36-45.

[21]刘璇,吕长江,2017.谁签订的薪酬契约?签约方身份与会计信息的契约作用——来自中国地方国有上市公司的证据[J].会计研究(1):75-81.

[22]冯根福,温军,2008.中国上市公司治理与企业技术创新关系的实证分析[J].中国工业经济(7):91-101.

[23]Ortiz-Molina H.Executive Compensation and Capital Structure:The Effects of Convertible Debt and Straight Debt on CEO Pay[J].Journal of Accounting and Economics,2007,43(1):69-93.

(责任编辑:D 校对:L)

F272.91

A

1004-2768(2017)08-0138-05

2017-05-15

刘璇(1987-),女,江西鹰潭人,复旦大学管理学院博士研究生,研究方向:会计与资本市场。