浅析借壳上市对顺丰股价之影响

2017-09-09吴培莎

吴培莎

摘要:本文基于事件研究法,首先选择顺丰拟借壳鼎泰新材及顺丰借壳方案获证监会批准为事件节点,选择事件发生后的两周为事件期间,接着根据纯净期鼎泰新材股票日收益率和大盘日收益率的关系估算出事件期间的期望收益率,从而得到事件期间的异常收益率,最后累加得到纯净期和事件期间的累计异常收益率,比对可以发现两事件的发生确实对股价起到了一定的影响,这种影响可能是正的也可能为负。

关键词:顺风控股 借壳上市 股价

2016年,快递行业纷纷加快上市步伐。紧跟着申通和圆通的步伐,2016年5月23日,A股上市公司鼎泰新材发布公告拟让壳给顺丰控股,5月31日,停牌了近两个月的鼎泰新材一上市就迎来了10天的涨停。同年10月11日,顺丰控股借壳上市获证监会批准。本文就鼎泰新材发布公告让壳给顺丰和获证监会批准这两个事件,基于事件研究法,对这两个事件对股价的影响做了研究。

一、事件研究法

事件研究法由Ball(1968)以及Famaetal(1969)开创,被广泛用于研究金融市场上某一事件的发生对样本股票价格变化与收益率的影响。事件研究法是基于有效市场假说的,它通过估算某个事件没发生的期望收益率,以此得到事件发生的异常收益,以累积异常收益来衡量股价对该事件的反应程度。事件研究法的方法步骤如下:

1.界定事件及事件期间

即因事件发生而对股价产生影响的时期,称事件期间,通常事件期间要比发生日期宽广一些,包括事件发生前后的一段时间。

2.界定估计期间

估计期间,也称估计窗,即不受事件影响的纯净期。通常利用该期间的数据来估算不受事件影响的期望收益率,以此得到时间所带来的异常收益率。

3.异常收益率的计算

二、实证过程

1.本文选取了两个事件窗口,一个是鼎泰新材发布公告拟让壳给顺丰并复牌的12个交易日,即2016年5月31日至2016年6月21日;一个是证监会通过顺丰控股借壳上市方案的12个交易日,即2016年10月12日至2016年10月27日。

2.关于估计期间,由于2016年2月份鼎泰新材就有相关的公告泄露出来,可能会股价产生一定的影响,所以選择2015年6月1日至2015年12月31日146个数据作为与事件无关的纯净期进行预估。

3.对两个事件窗股票收益率的波动率同纯净期内随机等时间长的股票收益率的波动率做F检验。结果见表1。在0.05的显著性水平下,两个事件期间股票收益率波动率和纯净期的股票收益率波动率存在显著差异。

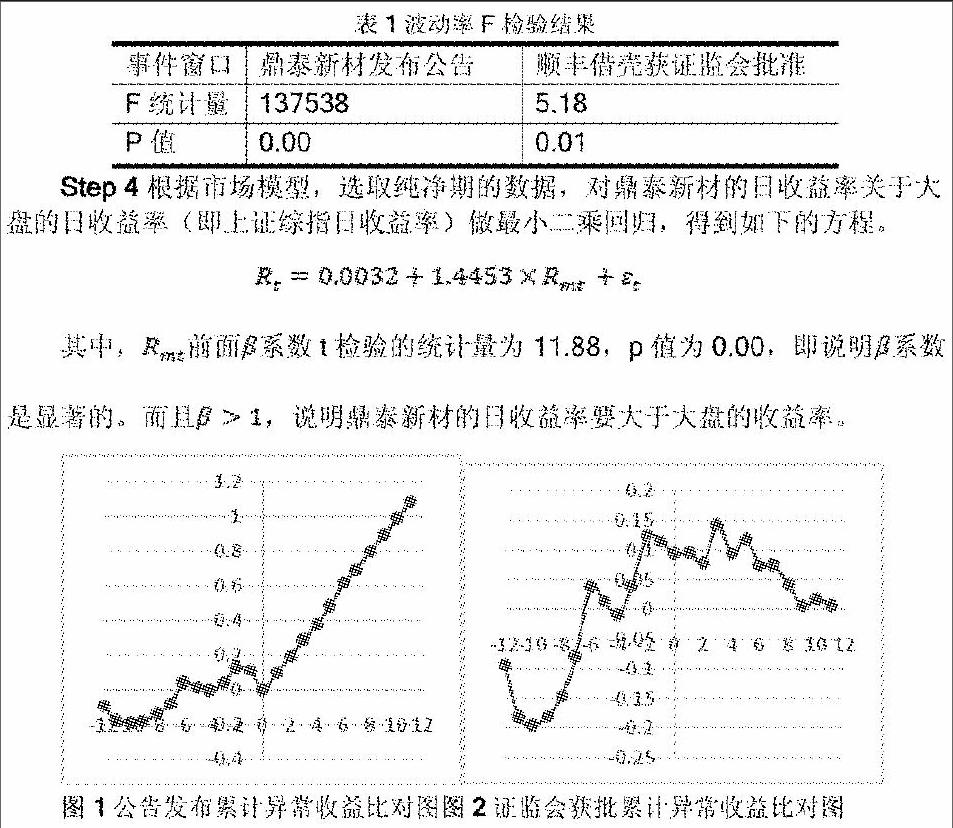

5.计算事件期间以及随机等时间长的纯净期股票的异常收益率,根据异常收益率计算累计异常收益率,绘出图1,图2两幅累计异常收益率图。

从图1中可以看到,鼎泰新材发布公告对其股价产生的是正效应,累计异常收益率逐日递增,而且相比纯净期增速大大加快。而从图2中可以看到,当顺丰借壳的方案获证监会批准后,事件对股价有一个负效应,股票的累计异常收益率递减,和纯净期的累计异常收益率呈反方向变动。

三、结论

经过第二部分的实证分析,可以看到,事件期间股票收益率波动同纯净期股票收益率波动存在显著差异,而且,股票的异常收益率会和纯净期的异常收益率存在差异。大事件对股票异常收益率的影响可能为正也可能为负。

参考文献:

[1]梁莱歆.现代财务会计理论[M].清华大学出版社,2006.

[2]吴伟博.国金证券借壳上市案例分析[D].辽宁大学,2014.endprint