农户联保贷款在我国的发展研究

2017-09-08齐兵兵

齐兵兵

摘要:我国作为一个农业大国,农民问题成了阻碍社会发展的主要问题,为了解决我国农民收入少、生活水平低的问题,我国于20世纪90年代引入了小额信贷。小额信贷作为中国农村一项有效的金融扶持政策,已经有了将近30年的发展历程,但是小额信贷的信用风险严重的阻碍了小额信贷的发展。小额信贷的信用风险主要是由信息不对称造成的道德风险和逆向选择引起的,本文将通过对小额信贷中农户联保贷款制度的定义的阐述,揭示出了现阶段农户联保贷款在我国的发展现状,最后提出了有效的优化改革建议。

关键词:小额信贷;农户联保贷款;发展现状;优化建议

农户联保贷款是小额信贷的一种重要的贷款形式,它是指农户在自愿的基础上主动组织并参加无直系亲属的联保小组,农村信用社向联保小组发放贷款,小组成员既是借款者又是担保者,承担连带责任。农户联保贷款是伴随着小额信贷产生的,1997-2000年由中国人民银行相继颁布的《农村信用社农户联保贷款管理暂行办法》和《农村信用社农户联保贷款管理指导意见》首次将农户联保贷款模式引入了中国,2004年中国银行业监督管理委员会颁布的《农村信用社农户担保贷款指引》进一步的放松了农户联保贷款的部分制度限制,操作更加灵活。

农户联保贷款制度具有自愿性、非直系亲属、连带责任等特点,以多户联保、按期存款、分期还款为原则,能有效地降低小额信贷中的道德风险和逆向选择,目前运行的机制有自动瞄准机制、双向监督机制、还款共生机制、担保替代机制、多方互赢机制等。

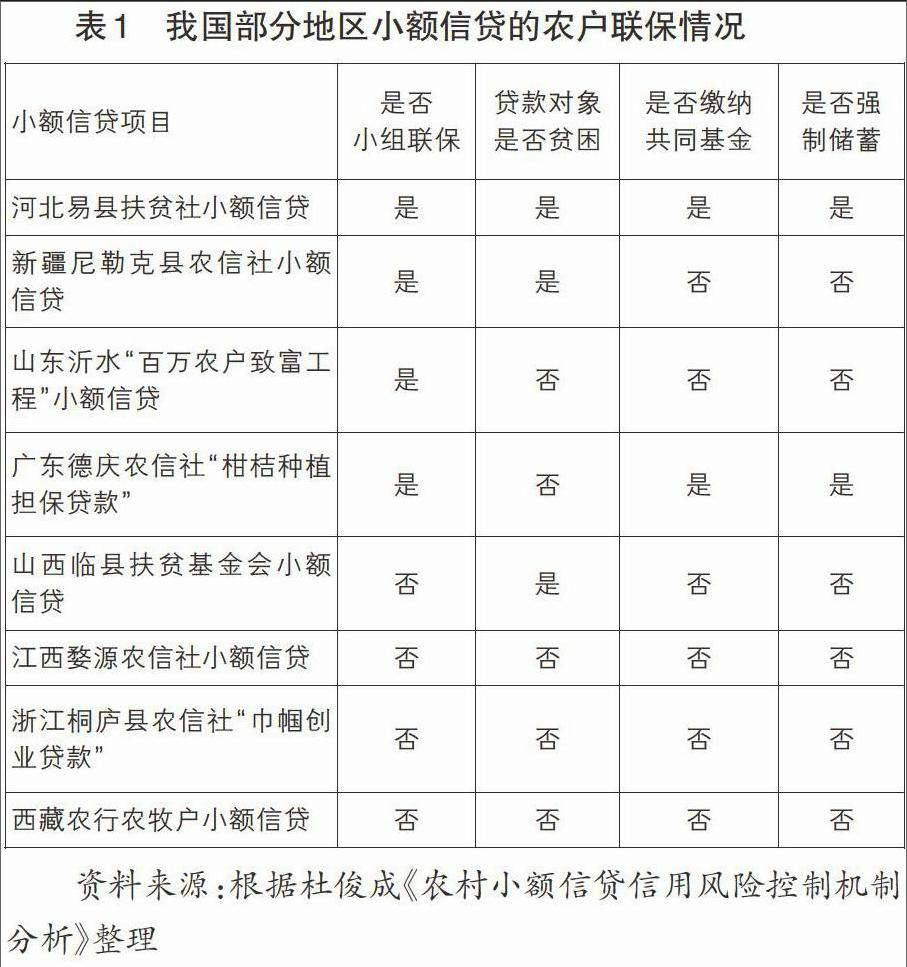

我国自将农户联保贷款制度引入小额信贷中已有20多年的时间,联保小组的规模也有大幅度的提高,截止到目前,虽然已经有很多农户加入了联保小组,但是与国外相比仍有较大差距。如表1所示,虽然该表显示的只是我国部分地区的农户联保贷款的情况,但仍可看出我国许多地区的小额信贷项目没有采取农户联保贷款的模式,存在贷款对象的贫困程度不高等问题。

我国农户联保贷款制度发展不完善、难以持续进行,主要由下列现状引起:

一、农户的信用意识淡薄

农户联保贷款制度是在假设农户都很重视自己的信用的基础上提出的,但是现实往往与理论存在一定的差距。目前农村小额信贷的借款农户大多文化程度低,诚信意识淡薄,很多借款者都抱有“不贷白不贷”的态度借款,逃债、赖债的现象时有发生。此外联保农户既是保户又是被保户,相互担保,甚至存在“一人多保”的现象,很容易出现推诿责任的现象。农户信用意识的淡薄不仅增加了小额信贷的风险,也阻碍了农户联保贷款制度的可持续发展。

二、联保小组的整体欺骗导致制度的失效

联保小组的组建是依据个人意见建立的,小组成员间都是由熟人组成的小组,通过自动瞄准机制,小额信贷机构将识别信贷风险的初步甄选工作交给了农户。但是农户信用意识淡薄,为了获得贷款,无论是在贷前甄选阶段还是贷后的监督阶段,都存在小组成员间相互隐瞒信用信息无视风险的现象,集体恶意欺骗贷款。如果采取法律手段追债,诉讼成本高,小额信贷机构有时也只好放弃追债,这也助长了欺骗之风。

小组联保的贷款形式原本是用来约束借款农户的道德风险和逆向选择的,但是联保小组的整体欺骗使农户联保贷款制度丧失了这个功能,失去了控制小额信贷信用风险的能力。

三、农户联保贷款的手续烦琐,审贷时间长

首先农户联保贷款的参与者很多,不仅有借款农户和小额信贷机构的信息员、审贷员,还有村委会及上级部门的参与者;其次,小额信贷的审批手续复杂,贷款农户在申请贷款时要提交联保协议、贷款合同等,而且这些材料需要按步骤交由所有相关负责人审阅、签字、盖章等,整个过程耗时很长,有时甚至会错过生产时间,即使获得贷款也没有实际的利用价值。

通过发展现状的分析,农户联保贷款作为支持农民致富的重要举措,在解决农户贷款融资担保难问题方面发挥了积极作用。但是由于农户的信用意识淡薄、联保小组的整体欺骗导致制度的失效、农户联保贷款的手续烦琐,审贷时间长等因素的影响,造成了农户联保贷款规模及质量双降的同时信用风险也在上升,严重制约了这项业务的健康发展。针对此现状,应该从以下方面进行优化改革:

第一,提高农户的诚信意识,建设良好的农村金融环境。农户联保贷款能够顺利实施的一个前提就是农户具有良好的信用保障,提高农户的信用意识十分重要。政府应该帮助小额信贷机构加大诚信建设的宣传力度,以村为单位进行诚信教育,强化“有借有还,再借不难”的观念,对不道德的行为,公开谴责,进而提高农户的诚信意识;其次,小额信贷机构加强信用的奖惩力度,将奖惩制度引入农村小额信贷中,约束小额信贷农户的行为。充分发挥利益杠杆的作用,贷款过程中对于还贷及时的借款农户,加倍提高其信用等级并给予必要的物质奖励,对其以后的贷款可以提高授信额度和授信期限;反之加倍降低其信用等级、授信额度和授信期限。

第二,适当的加快农户联保贷款的审贷速度,提高工作效率。一般来说农户联保贷款的审批步骤虽然烦琐,但是缺一不可,我们可以通过制定审贷、放贷等统一的标准来规范小额信贷的审批程序,将农户联保贷款的贷款程序正规化、易于操作化,此外,小额信贷机构还要加强对内部工作人员的培训力度,使他们熟练地掌握审批程序,提高工作质量和效率,加快审贷速度,保证贷款及时地发放到借款农户的手中。

第三,建立小组风险基金,保证农户联保贷款的最终偿还。以小组为单位建立风险基金,该基金由两部分组成:一部分是小组成员参加的农业保险,另一部分是小额信贷机构规定的强制储蓄。将农业保险与小组联保贷款制度结合起来,当小组成员出现违约时,小额信贷机构会得到保险公司的优先赔付,降低信贷损失,此外,规定借款者定期在借款机构进行储蓄,如果出现违约,这部分储蓄金可以与借款相抵,通过强制储蓄,可以规范小组成员的行为,有助于还款共生机制的实现,同时可以规避联保小组整体违约带来的风险。

第四,加強内外部监督审查力度,保障农户联保贷款健康发展。农信社可以设立三级控制网络和多级评级体系,监督机构也应规范监督程序,定期检查,促进外部纵向监督机制的有效运行,降低违约率,如黑龙江农垦银行采用“银行+作业站+农户”的合作模式就很成功,首先通过作业站、队管员、农户三级评级,杜绝农户联保违约,其次将队管员引入农户联保贷款机制中,加强对农户的监督约束力度,保障了农户联保贷款的健康发展。

农户联保贷款是伴随着小额信贷所产生的一种重要的贷款形式,为我国农村的金融改革做出了巨大的贡献。农户联保贷款制度利用联保小组成员间的相互担保,解决了因小额信贷的无担保性所引起的农民贷款难的问题,利用联保贷款各运行机制的优势解决了小额信贷的逆向选择和道德风险问题,降低了小额信贷的信用风险,增强了小额信贷机构放贷的信心。纵观我国农户联保贷款的发展现状,仍旧存在很多不足之处,阻碍着农户联保贷款制度的可持续发展,因此为了保证农户联保贷款制度的健康发展、解决小额信贷的信用风险问题,我国要不断地完善农户联保贷款制度,使其发挥更多的积极效应。

参考文献:

[1]陈传梅.农户小额信贷小组联保机制及其绩效研究[D].硕士学位论文,陕西:西北农林科技大学.

[2]杨峰.我国农户联保贷款的制度缺陷与优化[J].农村经济,2011(10):67-70.endprint