安徽省居民家庭资产配置有效性研究

——基于超效率DEA模型

2017-09-08周弘,胡涛

周 弘,胡 涛

(安徽财经大学金融学院,安徽 蚌埠 233000)

安徽省居民家庭资产配置有效性研究

——基于超效率DEA模型

周 弘,胡 涛

(安徽财经大学金融学院,安徽 蚌埠 233000)

居民家庭资产的合理配置在消除收入差距中发挥着重要作用。为了有效分析安徽省居民家庭资产配置的有效性,首先对已有研究进行梳理,并寻找影响居民家庭资产配置有效性的相关指标,然后将各市作为基本决策单元,并使用安徽省各市统计年鉴中宏观数据去衡量指标的相对水平,借助于超效率DEA模型,计算出安徽整体及各市居民的资产配置效率,并对其有效性进行评价,最后在实证分析的基础上提出相关的优化策略。

家庭金融;居民家庭资产配置;超效率DEA模型

一 文献综述

自家庭金融被提出作为一个新的独立研究方向以来,学术界越来越重视对家庭金融方面的研究[1]。而家庭金融研究中的重要一部分就是家庭资产配置,其研究历程大致包含以下三个阶段:家庭金融市场的参与、家庭资产的配置决策、家庭资产配置有效性[2]。国内外学者已经对家庭金融市场的参与和家庭资产的配置决策进行了大量研究,并取得了较为丰硕的成果。而目前家庭金融的研究重点则是放在家庭资产配置有效性,这也与家庭金融的研究目的相吻合。国外方面,Pelizzon和Weber(2009)[3]使用指数替代的方法,通过计算每个家庭的夏普比率来考察居民家庭资产配置的有效性, Grinblatt(2011)[4]通过研究发现居民IQ与家庭的夏普比率成正相关的关系;国内方面,余关元等(2015)[5]使用Probit模型研究发现,中国东部家庭与中西部家庭的资产配置存在显著的差异,吴卫星等(2015)[6]同样使用指数替代的方法,在计算出居民家庭的加权夏普比率基础上,考察了影响居民家庭资产配置的各类因素及程度大小,杜朝运等(2016)[7]结合加权夏普比率和Tobit回归模型发现,不同的因素对家庭资产的配置有着完全不同的影响。

综合上述分析,本文认为已有研究存在以下两点不足:第一,已有文献主要停留在全国宏观层面的分析上,基于地区层面特征的相关经验研究明显不足;第二,在已有文献中,对居民家庭资产配置有效性的研究大多从微观角度出发,使用实地调研数据结合夏普比率和Tobit回归模型进行衡量,然后基于家庭的视角探究优化路径。然而经济环境对居民家庭资产配置的影响也很大,已有研究显然没有很好地解决这一问题。因此,本研究将在已有研究的基础之上,探究安徽省居民家庭资产配置的有效性,构建一个更符合安徽省实际的分析框架;并从宏观层面出发使用超效率DEA模型对居民家庭资产配置的有效性进行评价,最后基于家庭、金融机构和政府三个层面对优化策略进行研究,弥补已有研究的空缺并为家庭金融提供新的研究思路。

二 模型设定与变量选取

(一)模型设定

基于研究目的,本文将采用DEA模型对安徽省居民家庭资产配置有效性进行评价。在使用DEA模型时,可以对各个DMU(决策单元)的效率值进行测度,但使用传统的DEA模型得出的实证结果中通常会出现多个效率值为1的DMU,这样就导致效率为1的DMU之间的有效性不能进行比较,因此学者们在原有的DEA模型基础之上提出了超效率DEA模型,该模型能对各效率值为1的DMU的有效性进行比较[8]。而本文在对安徽省居民家庭资产配置有效性评价时,将使用基于投入导向的且规模报酬可变的超效率DEA模型。使用线性规划公式可表述为下列(1)—(5)式[9]:

minθsuper0(1)

αj、S-i、S+r≥0,j≠0(5)

其中,(1)式和(2)式中θsuper0为决策单元(DMU0)的超效率值,αj为相对于决策单元DMU0重新构造的一个有效决策单元DMU的组合比例,S-i和S+r表示对应的松弛变量。

(二)变量选取与数据来源

在运用DEA模型评价有效性时,投入变量和产出变量的选择至关重要,不但要能够体现出决策单元的相对水平,还要保证决策单元的数量在投入产出变量数量之和的两倍以上。因此本文将结合安徽省居民家庭的基本现实,筛选出以下的投入产出变量。

1.产出变量

本文选用各城市居民家庭的财产净收入作为产出变量,根据国家统计局的官方解释,财产净收入是指居民将家庭所拥有的金融资产、住房等非金融资产和自然资源交由其他机构单位、住户或个人支配而获得的回报并扣除相关的费用之后得到的净收入[10]。由此可以看出,财产净收入可以很好地衡量各城市居民家庭资产配置的产出水平。

2.投入变量

(1)家庭收入水平。收入水平在某种程度上代表着居民家庭的财富水平,而居民家庭的财富水平对居民家庭资产配置有效性有着重要的影响,因此本文使用人均可支配收入来衡量各城市居民家庭的财富水平。

(2)家庭风险偏好。居民家庭的风险偏好对居民家庭资产配置的有效性存在着主观上的影响,这一结论在已有研究中已经多次得到验证,因此本文使用人均保费收入来间接衡量居民家庭的风险偏好。

(3)家庭规模。同样的在已有研究中,也可以发现家庭规模对家庭资产配置行为也有着一定的影响,本文将使用各城市平均家庭人数来衡量家庭规模。

(4)家庭年龄结构。家庭成员的年龄结构在一定程度上也会对居民家庭资产配置行为产生影响,本文将使用各城市15—59岁人口数占总人口比例来衡量该城市居民家庭的年龄结构。

(5)家庭受教育水平。居民家庭的教育水平是影响居民家庭资产配置有效性的重要因素,本文将使用各城市居民的平均受教育年限来衡量该城市居民家庭的教育水平。以上变量的数据均来源安徽省各城市的2016年统计年鉴。

三 实证结果分析

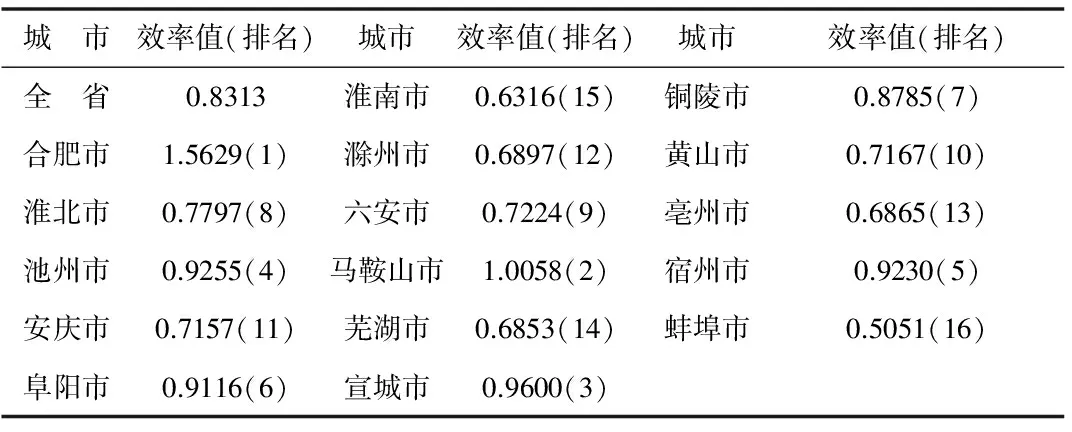

通过前文的分析,可以知道利用投入产出指标所测出的超效率值可以很好地反映安徽省各城市居民家庭资产配置的有效性,因此在本部分的实证分析中,将重点围绕超效率值和其相应排名展开。通过DEA-SOLVER Pro5.0软件计算出效率值,表1汇报了相应的结果,可以发现全省居民家庭资产配置有效性(0.8313)不仅远小于合肥市居民家庭资产配置有效性(1.5629)的,而且离效率值1也是有一定距离的,这说明安徽省居民家庭资产配置的情况不是很乐观,存在两级分化的情况。另外也可以发现只有合肥市(1.5629)和马鞍山市(1.0058)的效率值均大于1,这表明合肥市和马鞍山市居民家庭资产配置的有效性处于全省的效率前沿面,资产配置的有效性远远领先于其他城市,但是这并不表示合肥市和马鞍山市的居民家庭资产配置就已经达到最优,产生这样的结果主要是因为超效率DEA模型的限制。因此合肥市和马鞍山市居民家庭资产配置还存在改善的空间。

表1 安徽省居民家庭资产配置有效性

表1也显示了,除了合肥市和马鞍山市的效率值大于全省平均水平之外,还有阜阳市(0.9116)、宣城市(0.9116)、池州市(0.9255)、宿州市(0.9230)和铜陵市(0.8785)等5个城市的居民家庭资产配置有效性大于全省平均水平。而安庆市(0.7157)、芜湖市(0.6853)、蚌埠市(0.5051)、亳州市(0.6865)、六安市(0.7224)、淮北市(0.7797)、滁州市(0.6897)、淮南市(0.6316)和黄山市(0.7167)等9个城市的居民家庭资产配置有效性低于全省平均水平。从这可以发现,安徽省大部分城市的居民家庭资产配置有效性都远低于全省平均水平,而且即使在经济发达的城市,其居民家庭资产配置的有效性也有可能会低于经济发展相较落后的城市,例如芜湖市和阜阳市。这说明安徽省大部分城市居民家庭资产配置都存在着很大的改善空间,同时也说明了居民家庭资产配置有效性不仅会受到宏观经济的影响,还与家庭本身有着密切的关系。 因此本文将在接下来的部分,针对居民家庭资产配置行为从家庭、金融机构和政府三个层面提出相关政策建议。

四 结论与启示

经过对安徽省居民家庭资产配置的实证分析,本文得出以下结论:总体上安徽省居民家庭资产配置并非十分理想,有效性仅为0.8313,远低于效率前沿面合肥市(1.5629),并且大部分城市居民家庭资产配置有效性都位于全省平均水平以下,只有个别城市居民家庭资产配置有效性大于全省平均水平,其中只有合肥市和马鞍山市(1.0058)位于效率前沿面。结合研究结论及安徽省居民资产配置行为的实践,本研究提出了以下建议:

第一,加快地区经济的发展步伐,保障居民家庭的可支配收入稳定增长。只有当居民家庭拥有一定的财富存量时,其资产配置的产出财产净收入才有可能提高。因此安徽省各市政府应该提高经济的增长质量,为居民家庭提供更好的就业环境,确保居民工资待遇水平的稳步提升,让居民家庭能有更多的可支配收入。只有这样居民家庭才能将更多的资产进行多元化投资,提高家庭资产配置的有效性。

第二,加快地区金融市场的建设,为居民家庭金融市场参与营造良好的环境。在居民家庭的资产配置中,金融资产占有非常重要的地位。而金融市场作为居民家庭金融资产配置的基础,政府应该在目前金融市场已有的调节作用之上,加速金融创新,不断优化金融市场的投资环境,加快推进高效、安全、稳健的现代金融市场建设。在推进金融创新的同时还应该加强对家庭投资者的保护,降低金融市场波动给家庭投资者带来的风险,吸引更多家庭参与到金融市场中来。

第三,加快金融产品的创新,拓宽居民家庭的资产配置渠道。当居民家庭参与到金融市场以后,其所面临的问题就是金融产品的选择,而目前国内各省市的金融产品种类相较于西方发达国家而言,并不是十分齐全。因此安徽省的金融机构应该加速自身的建设步伐,丰富金融产品的种类,拓宽居民家庭的资产配置渠道,为安徽省居民家庭提供更多资产配置选择,使居民家庭从单一的银行存款转变为资产配置的多样化。

第四,加强居民家庭的金融知识教育,提升居民家庭的资产配置能力。已有研究多次表明,居民家庭的金融知识教育与居民家庭的资产配置能力是成正比的,因此居民家庭应该加强自身的金融知识学习,而政府则应该加强对居民家庭普及金融知识的力度,从而进一步提高安徽省居民家庭的资产配置能力,树立正确的资产配置观念。

[1]Campbell J Y.Household finance[J].Journal of Finance,2006,(4).

[2][7]杜朝运,丁超.基于夏普比率的家庭金融资产配置有效性研究——来自中国家庭金融调查的证据[J].经济与管理研究,2016,(8).

[3]Peljzzon L,Weber G.Are household portfolios efficient? An analysis conditional housing[J].Journal of Financial and Quantitative Analysis,2008,(2).

[4]Grinblatt M, Keloharju M, Linnainmaa J. IQ and stock market participation[J].The Journal of Finance,2011,(6).

[5]余关元,雷敏,刘勇.中国家庭金融资产配置的区域比较分析——基于CHFS微观数据实证研究[J].金融与经济,2015,(6).

[6]吴卫星,丘艳春,张琳琬.中国居民家庭投资组合有效性:基于夏普率的研究[J].世界经济,2015,(1).

[8]王金祥.基于超效率DEA模型的交叉效率评价方法[J].系统工程,2009,(6).

[9]郭淑芬,郝言慧,王艳芬.文化产业上市公司绩效评价——基于超效率DEA和Malmquist指数[J]. 经济问题,2014,(2).

[10]胡绪华,李啸.基于DEA分析的江苏省城镇居民财产性收入有效性研究[J].生产力研究,2015,(9).

(责任编校:陈婷)

Validity of Household Portfolio in Anhui Province

ZHOU Hong, HU Tao

(School of Finance, Anhui University of Finance and Economics, Bengbu Anhui 233000, China)

The rational allocation of household assets plays an important role in eliminating the income gap. In order to analyze the effectiveness of the allocation of household assets in Anhui province, existing researches are analyzed and the relevant factors affecting the allocation of household assets are found. And then taking the city as the decision-making unit, the paper uses the macroeconomic data of the cities in Anhui province to measure the relative level of the indicators, calculate the overall asset allocation efficiency of Anhui province as well as that of each city with the help of ultra-efficient DEA model and evaluate its effectiveness. Finally relevant optimization strategies are put forward on the basis of empirical analysis.

household finance; household asset allocation; super efficiency DEA model

2017-05-02

教育部人文社科青年基金项目“中国居民家庭金融资产配置有效性研究”,编号:16YJC790151;安徽财经大学大学生科研创新基金项目“安徽省居民家庭资产配置有效性研究”,编号:XSKY1703ZD。

周弘(1982— ),男,河北张家口人,安徽财经大学金融学院讲师,博士后。研究方向:家庭金融。胡涛(1997— ),男,安徽安庆人,安徽财经大学金融学院学生。研究方向:家庭金融。

F126.2

A

1008-4681(2017)04-0036-03