产业融合构架下的美国体育企业并购策略研究

2017-09-07李轶君

李轶君

(湖北经济学院体育经济与管理学院,湖北武汉430205)

产业融合构架下的美国体育企业并购策略研究

李轶君

(湖北经济学院体育经济与管理学院,湖北武汉430205)

以美国体育企业为研究对象,采用文献法、归纳分析法,结合国内外学者对体育产业融合发展及企业并购相关理论成果,对美国体育企业并购案例进行梳理、分析、讨论,以求发现美国体育企业并购的最新规律与策略。研究发现美国体育企业主要并购策略包括在资源因素主导下追求成本优势,在资源、功能和技术因素主导下追求产品优势,在市场及功能因素主导下追求拓展市场和降低经营风险的竞争优势。美国体育企业并购时对竞争优势往往存在复合式需求;并购主要涉及企业基本活动而非支持活动。另外,美国反垄断法律规定使得美国体育企业并购较少在竞争对手之间发生。以上研究成果对于我国体育企业并购经营具有现实的借鉴意义。

产业融合;体育企业;企业并购;并购策略;竞争优势

我国目前体育产业发展基础还很薄弱,体育产业结构不合理,体育产业核心竞争力不足,体育企业向外延伸服务领域、吸收跨行业优势资源的主动性较差,通过创新发掘并购发展机会的能力不足。因此,借鉴国外体育产业发展较好国家的相关经验,是帮助提高我国体育企业并购能力的一个重要途径。美国是全球体育产业发展较好的国家,体育产业投资活跃,其中有许多通过企业并购实现产业融合的案例。对这些案例进行分析,可以从实践角度为我国体育企业并购行为提供参考。目前我国学者关于体育企业并购采取的最新策略以及发展趋势的研究不多,本文以美国体育产业最新并购案例作为研究对象,将分析并购参与者的主体特征,讨论企业并购行为策略路径,希望为我国体育企业在产业融合过程中做出并购决策提供依据和参考。

1 体育企业并购理论探讨

在现代企业制度下,企业并购就是一家企业通过获取目标企业的部分或全部产权,进而获得目标企业控制权的一种投资行为。有研究将体育产业融合分为产业间横向拓展融合和产业内部纵向延伸融合两大类[1]。体育产业融合不仅发生在体育产业与相关产业之间,也会在体育产业内部产生。与之相对应,在企业行为层面,既存在体育企业与其他行业企业之间的跨行业并购,也存在体育企业之间的并购。体育企业之间的并购包括以控制竞争对手为主的横向并购,以控制上下游价值链企业为主的纵向并购,既控制竞争对手又控制价值链企业的对称并购(Diagonal M&A)[2],以及控制目标是既非竞争对手又非价值链企业的混合并购(Conglomerate M&A)[3]。

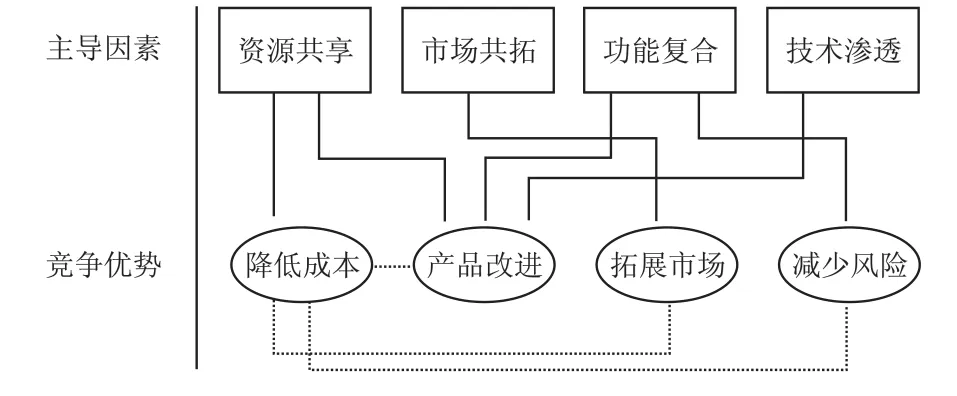

体育企业并购主导下的体育产业融合主要包括技术渗透、功能复合、市场共拓和资源共享这四类并购主导因素[4]。有研究者发现部分企业并购更适合用代理理论和行为经济学理论来解释,即企业经理层的主观及非理性因素对于企业并购行为的影响[5]。

企业并购的作用,可包括提升品牌内涵,降低研发成本,保持或取得技术优势,消灭竞争对手,增强购买能力,获得新知识产权,扩大市场占有率,充实销售渠道,消除行业进入障碍等[6]。这一结果来自于Switzer在1996年对于美国20年间324件企业并购案例的研究。Florian在2009年关于体育用品企业并购相关研究中发现,有时体育用品企业并购的直接用意并非提高企业运营效率,或者提高企业利润率,而仅仅是为了以最小代价进入一个全新的市场[7]。刘贵传等在我国职业足球俱乐部推出方式研究中发现,并购已成为我国现阶段职业足球俱乐部风险投资退出方式中一种操作性较强的方式[8]。而许玲在我国体育用品业企业海外并购研究中亦发现体育用品企业在海外并购拓展中宜以获得技术优势、增强营销实力、开拓新兴行业为主要目的[9]。因此,对以上内容加以总结,企业采取并购策略的目的大致分为多元化经营、降低生产成本、拓展市场机会、提供异质化产品这四类。进入新千年以来,体育企业并购开始成为体育产业发展模式中的重要内容[10]。在越来越多体育企业并购过程中,一些趋势逐渐显现,其中最明显的就是体育赛事组织与媒体企业之间跨行业并购。根据 Miller[11]和 Stotlar[12]的研究,体育赛事组织可通过与媒体企业并购中获得免费推广资源,而媒体企业付出的并购成本通常远远低于为购买体育版权的开销。在数字电视时代,媒体企业对于职业俱乐部的控制既解决了职业体育中的有限供给问题,又能保证媒体企业在竞争日趋激烈的数字电视市场获得垄断地位[13]。

综上所述,体育企业并购相关研究虽已涉及并购类型、主导因素、作用和趋势等方面,但是关于当下体育企业并购行为的研究不多,尤其是对于近期企业并购采取的最新策略以及呈现趋势的研究很少涉及。在我国体育产业迎来发展良机,体育企业成为投资热点的背景之下,本文以美国体育产业最新并购案例作为研究对象,总结并购参与者主体特征,分析企业并购策略路径,为我国体育企业在产业融合过程中采取的并购决策提供依据和参考。

2 美国体育企业并购行为特征

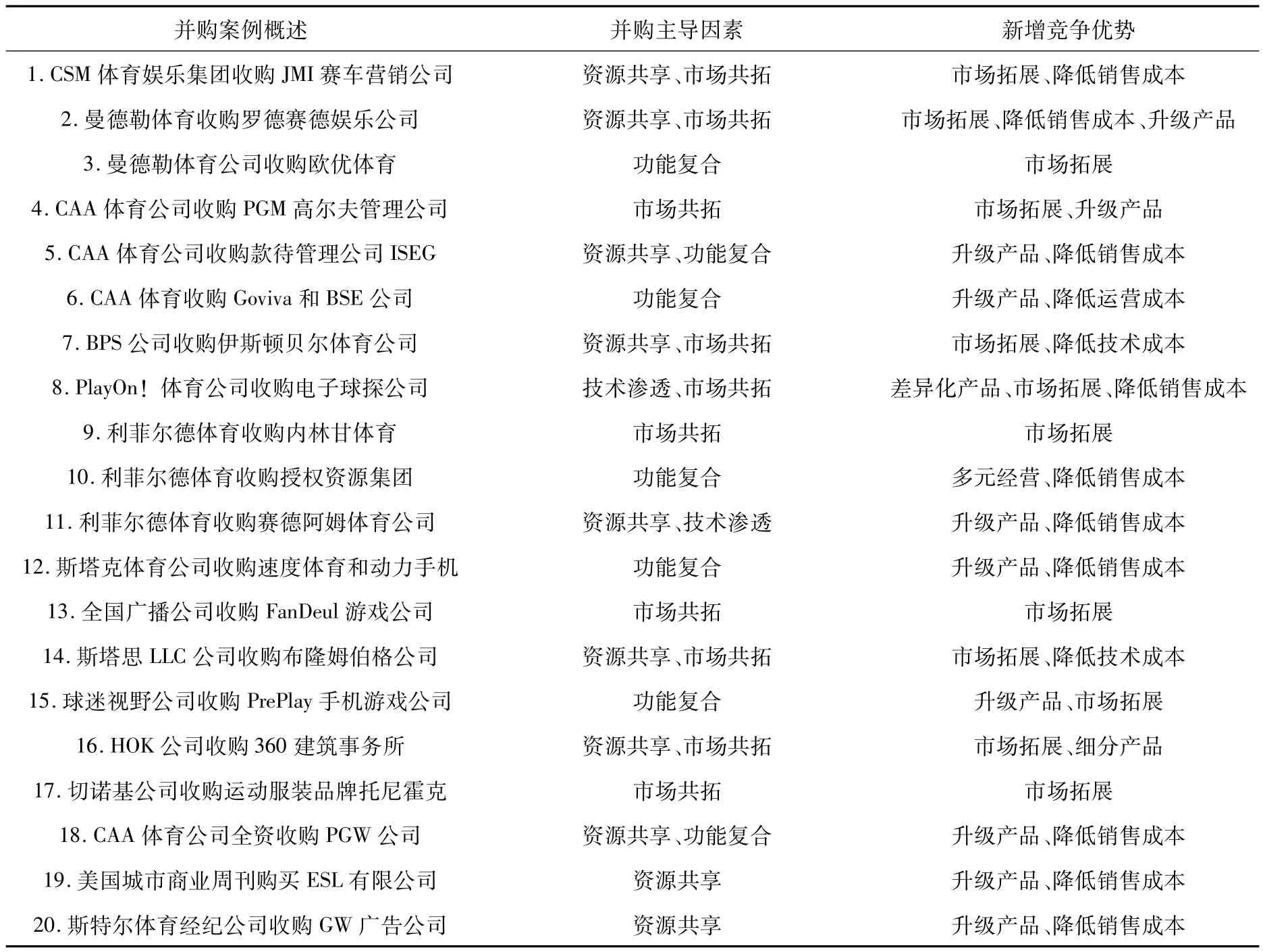

在《体育商业周刊》2013年底至2015年中旬的新闻报道中,共有体育产业投融资案例39个,除去私人资本和风险投资及基金的案例,本文将适合的20个并购案例作为研究对象,从并购参与企业组成、并购主导因素、并购新增竞争优势三个方面分析美国体育企业并购行为特征。并购案例分为两类:行业内并购案例15个,跨行业并购案例5个[14-33]。

2.1 企业并购参与者组成

参与并购的美国体育企业分布在12个行业,其中以体育媒体企业、综合体育营销企业和体育经纪企业参与并购的活跃程度最高;而并购后企业服务的市场以职业体育市场、大众体育市场、学校体育市场为主(表1)。

表1 美国2013—2015年体育企业并购参与者

续表1

美国体育并购参与企业所属行业分布广泛。体育媒体、综合体育营销和和体育经纪是参与美国体育企业并购的主要行业。大部分并购行为以体育企业为主导(占比75%),说明美国体育产业发展较成熟,给予体育企业足够的外在机遇和内在动力,使其主动通过企业并购获取更大竞争优势。学校体育市场是并购后企业重要服务对象之一,体现出美国体育产业发展与其突出大学体育传统的体育文化之间的紧密联系。

2.2 企业并购主导因素选择

根据前期研究成果,体育企业并购由技术渗透、功能复合、市场共拓和资源共享四种因素主导。笔者根据案例中企业并购的实际需求,发现这四类因素正是主导美国体育企业并购的主要因素。表2是因素主导频次统计。

表2 美国2013—2015年体育企业并购中主导因素

无论并购行为发生在体育行业之内还是跨行业进行,资源共享都是非常重要的主导因素。与之相对应的,是体育企业参与的跨行业并购较少涉及到市场共拓和功能复合这两个因素,这是行业之间差异造成的结果。技术渗透并不是美国体育企业并购的主要主导因素。

另外,45%的案例中出现两种主导因素,本文称之为双因素主导。双因素主导总共出现过9次,资源共享和市场共拓是搭配率最高的主导因素,即资源共享和市场共拓经常共同主导企业并购决策。

企业在何种因素主导下选择并购策略,取决于企业对于获取竞争优势的需求。一个主导因素有可能导致并购后企业获得不同的竞争优势,例如资源因素主导的并购,既有可能帮助融合的企业因为获得新资源而提供更有竞争力的产品,也有可能在新资源帮助下降低运营或销售成本。同时,不同主导因素也有可能导致并购后企业获得相似的竞争优势,比如市场因素主导将帮助并购后企业直接得到新的市场,而功能因素主导也有可能通过产品互补使并购后企业进入新的市场。因此,要研究以上美国体育企业并购策略的特征,就需要进一步分析美国体育企业并购过程中新增的竞争优势,从企业如何通过并购来获得竞争优势的策略角度来分析。

2.3 企业并购竞争优势获取

世界著名管理学家迈克尔·波特在其关于企业竞争优势的论述中提出,竞争优势来自于企业在商业价值链中找到具有竞争优势的资源,并通过经营策略(成本领先、差异化、专一化)加以利用,从而为企业获取新的竞争优势[34]。企业之间的融合发展,无论是兼并还是整合,都是企业以增强竞争优势为目的,基于内部价值链分析而形成的对于外部资源的策略需求。因此,美国体育企业并购主导因素形成,直接源于与企业对于新增竞争优势的选择。

根据企业竞争优势相关理论,本文对案例中并购后企业获得的竞争优势进行总结。由表3可知,美国体育企业通过并购获得的竞争优势包括成本降低、产品改进、市场拓展和多元化经营四种。成本降低竞争优势的获取是通过降低销售成本、降低运营成本和降低技术成本完成的,其中降低销售成本是主要手段;产品改进竞争优势是通过实现产品升级、产品差异化和产品细分来获取的,其中升级产品是主要采取的方法;市场拓展的竞争优势来自于并购企业获得的市场拓展机会,这种机会不仅仅是物理概念的拓展,也包括行业拓展和服务对象增加;多元化经营可以帮助企业降低销售风险,提高应对市场变化的灵活性,因此也成为美国体育企业通过并购增强企业竞争优势的手段之一。

表3 美国2013—2015年体育企业并购竞争优势

3 美国体育企业并购策略及特点

3.1 并购策略

将美国体育企业并购主导因素与并购后企业获得的竞争优势结合起来分析,便可归纳出以下美国体育企业并购策略(图1)。

3.1.1 以资源换成本策略 美国体育企业通过资源共享的方式降低并购后企业的销售成本、技术成本和运营成本,从而帮助并购后企业获取成本竞争优势。

图1 美国体育企业并购策略

利菲尔德体育收购授权资源集团,通过资源共享得到近200所美国大学的客户资源,从而降低其在大学市场销售其媒体产品的成本;斯塔思LLC收购布隆姆伯格体育,是看中了后者专业软件开发实力这一重要资源,将其运用到本公司服务产品的开发中将有效降低技术开发成本;CAA体育收购ISEG、Goviva和BSE三家公司组建新的款待活动管理公司,则是将赛事款待销售、嘉宾活动出席、公司激励款待等新资源集中管理,减少管理环节,提高协作效率,从而降低运营成本。

降低销售成本是获取成本竞争优势主要目标。本文主要并购企业类别为体育经纪、体育媒体、综合体育营销。这三类企业都属于以提供无形服务产品为主的行业,销售成本(客户开发成本)是对其业务影响最为明显的经营成本。因此,降低销售成本是许多体育企业希望通过并购获得的竞争优势,而以资源共享为主导的并购行为,能够直接将对方的客户资源转变成为潜在销售对象,有效减少销售成本。

3.1.2 产品改进策略 美国体育企业以资源共享、功能复合和技术渗透为主导因素实行并购行为,以获取并购后企业的产品竞争优势,具体包括实现产品升级、提供差异化产品和产品细化。

产品升级是获取产品竞争优势的主要目标,资源共享是实现这一目标的重要手段。例如斯特尔体育收购GW广告,将GW公司出色的营销策划能力施用到职业球员的包装宣传服务中,实现产品的价值升级;CAA体育将PGW公司体验式营销融入传统体育经纪服务产品,实现产品的功能升级。

技术渗透和功能复合这两个主导因素,主要帮助并购企业获得差异化产品的竞争优势。例如PlayOn!体育公司收购电子球探公司之后,利用后者的业余赛事统计软件提供个性化直播和预订视频服务,即是由技术互补产生差异化产品。

资源共享还帮助并购企业实现产品细化的目标。如HOK看中360建筑事务所在体育休闲建筑设计领域的丰富经验,以此为基础开拓体育社区综合体业务,即是在传统体育设施建筑产品中提供细化产品。

3.1.3 以共拓换市场策略 美国体育企业在市场共拓因素主导下进行并购以获得市场拓展的竞争优势。市场拓展的竞争优势不仅仅来自于市场物理体量的拓展,而且也可能源于行业拓展和服务对象增加。如曼德勒体育收购罗德赛德娱乐公司是为了将自己的体育娱乐视频制作业务扩展到美国东海岸;CSM体育娱乐收购JMI赛车是为了将业务拓展进入赛车行业;利菲尔德体育收购内林甘体育则主要是为了获取99所美国大学体育的新增服务对象群体;而曼德勒体育公司根据欧优体育公司的球星玩偶资源,创作球星玩偶动画影片,则是将公司业务发展进入体育卡通动画市场。

3.1.4 多元降风险策略 美国体育企业通过功能复合开展多元化经营,从而获得降低经营风险的竞争优势。多元化经营可以帮助企业降低销售风险,提高应对市场变化的灵活性,是增强企业竞争优势的重要内容。本研究中利菲尔德体育公司通过收购授权资源集团,得以开展体育品牌特许产品开发及授权这一新业务,即是在功能复合因素下主导并购,实现多元化竞争,从而降低经营风险。

3.2 并购特点

美国体育企业并购行为反映了企业并购理论基本内容:行业间并购与行业内并购情况并存;参与并购企业以资源、市场、功能和技术为并购主导因素,帮助并购后企业获得多元化经营、生产成本降低、市场机会拓展、提供异质化产品等竞争优势。

此外,美国体育企业并购策略选择还体现出了其他三个特点。

首先,美国体育企业并购策略中存在复合式竞争优势需求,85%并购案例中出现新增两种竞争优势的情况。例如,企业在获取成本降低竞争优势时几乎都同时考虑了如何获取其他竞争优势。这一特点也解释了资源共享在双因素主导案例中出现比例很高的原因:通过资源共享降低成本是主要的竞争优势获取策略,既然降低成本经常与其他竞争优势需求同时出现,资源共享主导因素也自然要和其他主导因素搭配发挥作用。成本降低优势在案例中出现过13次,市场拓展和产品改进优势出现过11次,说明获取这三类竞争优势是美国体育企业并购时的基本目标,却往往不是唯一目标。

其次,美国体育企业并购主要涉及企业基本活动而非支持活动。根据迈克尔·波特的价值链分析模型,企业经营中的生产、销售、服务、发货后勤等属于基本活动,而采购与物料管理、人力资源管理、研究、企业基础制度属于支持活动[34]。与传统制造企业或劳动密集型企业不同,参与并购的美国体育企业是以无形资产价值开发为主要目标的服务类产品提供者,对于价值增值的关注点更多集中在“服务提供”和“销售”环节。因此目前美国体育企业的并购活动集中在生产、销售、服务的环节,仅仅出现过1例针对技术研发环节的收购(Playon!体育公司收购电子球探公司),除此之外暂无涉及采购、人力资源、研究和基础制度等环节的并购行为。

最后,美国反垄断法规对于美国体育企业并购行为存在一定影响。本文案例没有出现美国体育企业将直接竞争对手作为并购对象的内容。以斯塔思LLC公司收购布隆姆伯格公司为例,尽管两者都是职业联赛数据服务提供商,但是斯塔思LLC公司服务的客户与布隆姆伯格公司服务的客户是完全不同的体育项目。不同体育项目竞赛规则和联赛赛制导致两者数据提供之间存在明显差异,从而并非为直接竞争关系。美国体育企业并购中缺乏竞争对手合并案例,与美国政府反垄断法实施存在紧密联系。反垄断法是为了保护和促进竞争,降低价格、鼓励创新和给消费者更多选择。1914年美国通过美国联邦贸易委员会法,即是重点针对企业重组并购行为中可能出现的垄断而设立的法律规定;1976年通过的哈特·斯考特·罗迪诺反托拉斯改进法(HRS),要求任何一个收购或兼并交易必须在相关执法当局审查之后才算完成,而竞争企业之间并购历来是反垄断审查的重点[35]。本文案例中的Fandeul体育电子游戏公司被美国国家广播公司部分收购,原因之一即是 FanDeul需要新投资以获得与竞争对手Draftkings公司合并谈判的筹码。FanDeul公司在2016年11月寻求与竞争对手Draftkings合并,然而这一合并要经历反垄断调查机构漫长的并购审查过程。许多寻求并购企业因为等待审查而失去了机会窗口,最终选择撤回并购申请。

4 结论与启示

4.1 结论

美国体育企业通过并购追求成本降低、产品改进、市场拓展和多元化经营等竞争优势。基本策略包括在资源因素主导下追求成本优势;在资源、功能和技术因素主导下追求产品竞争优势;在市场及功能因素主导下追求拓展市场和降低经营风险的竞争优势。美国体育企业并购时对竞争优势往往存在复合式需求;并购主要涉及企业基本活动而非支持活动。另外,美国反垄断法律规定使得美国体育企业并购较少在竞争对手之间发生。

4.2 启示

1)获取新增竞争优势是我国体育企业发展壮大的根本动力。我国参与并购的体育企业应该以企业价值链互补为基础,寻找能够带来新增竞争优势的合作发展机会。

2)我国体育企业对于并购策略的应用不能脱离我国体育产业发展的实际情况。我国体育产业发展的规模和成熟度与美国差距较大,因此需要根据我国市场具体情况,对竞争优势的需求进行判断。例如在体育产业形式处于初级阶段、体育企业自身实力有限的情况下,如何更快拓展市场以扩大营收,或加强多元化经营以降低风险,也许是比成本竞争优势更加迫切的竞争优势需求。

3)行业内并购有可能成为我国未来体育企业并购的趋势。美国体育产业并购更多是行业内并购,这说明随着体育产业不断发展,体育企业实力不断增强,体育企业将会成为并购的主导力量。虽然目前我国体育企业实力较弱,体育产业内部融合需求要大大低于对于外部融合需求,但随着体育产业规模不断扩大,体育服务产品不断升级,企业需要关注体育产业内部融合发展的趋势,不要放过成为行业内并购主导者的机会。

4)体育媒体企业、体育经纪企业和综合体育营销企业,有可能成为我国现阶段体育企业并购发展的主力军;学校体育营销有可能成为未来我国体育产业发展的重要市场之一。

[1]王艳,刘金生.体育产业融合与产业发展-我国体育产业发展的新视角[J].成都体育学院学报,2009,35(7):7-10.

[2]Lipczynski John,Wilson John,Goddart John.Industrial organizations[M].Second Edition.New Jersey:Prentice Hall Financial Times,2005:258.

[3]Borghese Robert J.,Borgese Paul F.M&A from planning to integration,execution acquisitions and increasing shareholder value[M].New York:McGraw-Hill,2001:10.

[4]李燕燕,高雪峰,兰自力.我国体育产业融合的动力因素及模式分析[J].成都体育学院学报,2014,40(9):7-11.

[5]Bjarke Nielsen,Peter Bierregaard.An analysis of mergers and acquisitions during the recent merger wave in scandinavia[D].Copenhagen:Copenhagen Business School:2010.

[6]Switzer,Jeannette A.Evidence on real gains in corporate acquisitions[J].Journal of Economics and Business,1996,48(5):22-29.

[7]Florian Jochum.M&A in the sporting goods industry[D].Jylland:Aarhus University:2009.

[8]刘贵传,倪刚.我国职业足球俱乐部中风险投资的推出方式研究[J].山西师大体育学院学报,2008,23(3):53-55.

[9]许玲.基于边际产业扩张理论的中国体育用品业海外并购研究[J].体育与科学,2011,32(3):54-59.

[10]Daniel F.Mahony,Dennis R.Howard.Sport business in the new decade:a general overview of expected trends[J].Journal of Sport Management,2001,15(4):275-296.

[11]Miller,S.Taking sports to the next level[J].Street&Smith Sports Business Journal,1999,23(2):32.

[12]Stotlar,D.Vertical integration in sport[J].Journal of Sport Management,2000,14(1):1-7.

[13]关金永.新闻集团收购职业俱乐部的原因探析[J].首都体育学院学报,2014,26(2):106-108.

[14]Tripp Mickle.London-based chime communications acquires just marketing Int'l For$76M[J].Sports Business Journal,2013,20(33):17.

[15]John Ourand.Mandalay sports goes coast to coastwith roadside purchase[J].Sports Business Journal,2014,16(38):4.

[16]Eric Fisher.Toymaker oyo sports gets$11M in equity financing,led bymandalay sportsmedia[J].Sports Business Journal,2014,21(18):12.

[17]Michael Smith,Liz Mullen.CAA sports acquires Munich Firm for golf expansion[J].Sports Business Journal,2014,16(42):6.

[18]Liz Mullen.CAA acquires hospitality company[J].Sports Business Journal,2014,16(43):5.

[19]Liz Mullen.CAA creates premium experience with new deals[J].Sports Business Journal,2015,18(9):1.

[20]Select Sports-related mergers and acquisitions since January 2013[J].Sports Business Journal,2014,21(15):18.

[21]Michael Smith.Play on!Sports acquires stats/gamecast company digital scout[J].Sports Business Journal,2014,20(99):31.

[22]Michael Smith.Learfield sports acquires nelligan sports,upping stakes in competition with IMG College[J].Sports Business Journal,2014,20(99):23.

[23]Michael Smith.LRG purchase takes learfield into licensing[J].Sports Business Journal,2014,17(10):4.

[24]Tripp Mickle.Learfield buys digital platform firm sidearm[J].Sports Business Journal,2014,17(11):35.

[25]Eric Fisher.Stack adds velocity sports performance and driven Apps[J].Sports Business Journal,2014,17(8):31.

[26]Yuliya Chernova.FanDuel raises$70 million as daily fantasy sports battle heats up[J].The Wall Street Journal,2014,19(21):8.

[27]Eric Fisher.Stats LLC buys Bloomberg sports in first major move under vista equity partners control[J].Sports Business Journal,2014,20(250):9.

[28]Eric Fisher.FanVision acquires preplay,will add games to hardware[J].Sports Business Journal,2014,17(22):6.

[29]Don Muret.HOK acquires 360 architecture for undisclosed price,marking its return to sports design[J].Sports Business Journal,2014,20(239):6.

[30]Liz Mullen.Cherokee Inc.announces acquisition of the"Tony Hawk"and"Hawk"signature apparel brands and related trademarks from quicksilver,Inc.[J].Sports Business Journal,2014,17(15):3.

[31]Liz Mullen.CAA gains experience with PGW purchase[J].Sports Business Journal,2014,17(11):6.

[32]Eric Fisher.American city business journals acquires half of international B-to-B event producer leaders[J].Sports Business Journal,2014,17(17):4.

[33]Terry Lefton.Stealth SME addsmulticulturalmarketer global works[J].Sports Business Journal,2014,17(28):7.

[34]Michael E Porter.Competitive advantage:creating and sustaining superior performance[M].New York:Simon&Schuster,1985:62,120.

[35]谢永添.基于公司并购的美国反垄断政策变迁及其启示[J].商业研究,2013,435:158-164.

责任编辑:乔艳春

USA Sports Company M&A Strategies Under the Industry Convergence Framework

LIYijun

(Department of Sports Economics and Management,Hubei University of Economics,Wuhan 430205,Hubei,China)

Taking some USA sports companies as the study objectives and follow ing the previous study results on the sports company M&A,this article applied researchmethods of literature review and inductive reasoning to summarize,analyze and discuss the recent USA sports company M&A cases,w ith the purpose of finding the M&A strategies.The study finds out that companiesmanage to obtain the competitive advantage of low cost through sharing resources,to obtain the competitive advantage of quality product through sharing resources,multiplying functions and borrow ing technologies,and to obtain the competitive advantages of expanded markets and deduced risks through co-exploring markets and multiplying functions.The M&A cases are usually done w ith multi-demand,and are about company primary activities instead of support activities.In addition,US anti-monopoly legal regulationsmake the occurrence rate of M&A between two competitive companies very low.These findings are of realistic implications to the Chinese sports company M&A practice.

industry convergence;sport company;mergers and acquisitions;M&A strategy;competitive advantage

G80-052

A

1004-0560(2017)04-0025-06

2017-05-16;

2017-06-29

李轶君(1976—),男,讲师,博士,主要研究方向为体育产业经营与管理。