中国碳排放权交易试点市场的现状特征及风险分析

2017-09-03林沛娜

申 晨 林沛娜

·国民经济·

中国碳排放权交易试点市场的现状特征及风险分析

申 晨 林沛娜

适应新的世界经济趋势,科学分析我国不同碳市场的运行情况,把握交易规模、价格和日收益率等变量特征,定性与定量相结合探讨我国区域碳金融交易的市场风险,为市场交易主体和监管部门提供决策参考,有重要意义。利用中国七个碳交易试点省市日成交量和收盘价数据,考察当前碳交易市场的规模、价格和收益率走势,并结合收益率的波动性、杠杆效应、风险溢价、条件方差等实证分析碳交易市场风险。结果显示: 各试点省市碳交易所的成交量、收盘价和日收益率趋势存在显著差异;北京和深圳交易所对市场价格有较强的长期记忆性,重庆交易所收益率的波动性最易受外部冲击影响;部分碳交易市场存在明显的杠杆效应,但外部冲击对各试点市场都可能产生系统性影响,导致极端波动在短时间内相继发生。对比各试点省市的碳市场交易状况而言,湖北碳市场交易规模和价格相对更平稳,ARCH-M效应最强,其市场收益有较高的正风险溢价,具有成为全国统一的碳市场金融中心的潜力。

碳排放权交易试点市场; 碳交易机制; 收益率波动; 碳金融市场风险

一 引言与文献回顾

气候变化问题日益受到国际社会的广泛关注,《〈联合国气候变化框架公约〉京都议定书》(Kyoto Protocol或议定书)的生效标志着人们用法律法规限制温室气体排放时代的开始。根据议定书中“共同但有区别的责任”原则,中国作为发展中国家虽不具有强制减排的义务,但面对国内外日益高涨的环境保护关注度,我国主动承担大国减缓温室气体排放的责任。随着美国宣布退出旨在对抗气候变化的《巴黎协定》,中国更是逐步接掌气候变化领导权,加速落实《巴黎协定》减排目标①和国际承诺。理论和实践皆证明,基于科斯思想构建的碳交易市场借助交易机制激活各类市场主体,无疑是力推节能减排的最有效手段之一。为兑现承诺,中国政府不仅运用行政手段将减排目标分解至各省区市,并自2013年末起,深圳、北京、天津、上海、广东、湖北、重庆7省市先后启动了碳排放权交易试点,截至2016年9月30日,中国7个碳排放交易所的交易总量为7321.37万吨,总交易额达18.26亿元,试点地区2014年和2015年履约率分别达到96%和98%以上,并计划于2017年在全国范围内推行温室气体排放的“总量控制和交易(Cap-and-Trade)”制度。 虽然全球目前80%左右的碳交易都发生在欧盟碳市场,但是作为全世界最大的碳排放国,随着2017年中国碳市场全面启动,预期至2020年,中国碳市场交易规模将达到4000亿元,替代欧盟成为全球最大的碳市场,彻底改变世界碳市场的格局。

在当前这个由区域性交易市场迈向全国性市场的关键节点,很多学者论证了中国构建碳排放权交易市场的必要性及减排机理(杨志和陈波,2010[1];朱青梅和孙晓燕,2015[2])。碳排放权交易市场包含配额初始分配的一级市场和碳排放额度自行交易的二级市场,众多学者从经济学角度对中国碳排放配额的分配机制和评估方式进行了深入研究(令狐大智和叶飞,2015[3];李小胜和宋马林,2015[4];傅京燕和黄芬,2016[5]);由于中国碳市场起步较晚,交易数据缺乏,对二级市场交易机制的研究多局限于定性分析(陈德敏和谭志雄,2012[6];彭峰和闫立东,2015[7]),或利用国外数据实证探索国际碳金融市场的规律,以此作为中国的经验借鉴(高莹和郭琨,2012[8];荆克迪等,2014[9])。在新形势下,通过准确分析我国不同碳市场的运行情况,把握交易规模、价格和日收益率等趋势特征,从定量分析的视角探索中国区域碳金融交易的市场风险,可在一定程度上弥补国内相关量化研究不足的缺陷,为监管部门和市场交易主体控制碳金融市场风险、选定中国碳市场金融中心以及构建统一的碳排放权交易市场等提供有益参考,这也是理论界和实践界亟需解决的重要问题之一。

国外碳交易市场的量化研究比较成熟,主要研究领域包括: 碳排放权价格影响因素、碳市场价格发现功能及有效性、碳金融市场风险的度量、碳交易政策与环境和经济的互动关系等方面。Hammoudeh et al.(2015)[10]研究表明,原油、煤炭及天然气对碳价格有着不同的影响特征;Joyeux和Milunovich(2010)[11]研究揭示欧盟碳期货市场长期无效;Blyth和Bunn(2011)[12]对欧盟碳排放交易体系的市场风险和政策风险进行了度量;Niizawa和Morotomi(2014)[13]比较了日本和韩国的碳交易政策对环境质量和经济发展的影响,Greenstone和Hanna(2014)[14]研究指出,像印度这样的发展中国家,不会因为全球气候变化而对二氧化碳等温室气体的排放进行严格规制,除非气候变化在本国产生严重的负面影响。近年来,国内关于碳价格的量化研究也开始有所进展,杜莉等(2015)[15]利用ARCH族模型计算的VaR去代表各区域碳交易所的市场风险,结果发现,各区域碳交易所市场价格的长期记忆性存在差异,对冲击的衰减速度不同,各市场波动程度和最大损失也因区域而不同;齐绍洲等(2015)[16]基于EEMD模型探讨了中国碳市场价格的形成机制,发现重大事件如新交易制度的颁布、配额拍卖等对绝大部分碳市场都会产生影响。

综上所述,现有关于中国碳排放权交易市场的量化研究依旧匮乏,主要原因如下: 一是中国碳市场启动较晚,至今运行时长较短,加上交易机制尚不完善,对这样欠成熟的碳市场进行量化分析可能很难产生可靠结论和有效预测;二是相关数据还比较匮乏,中国七个碳交易试点的数据量比较有限,各交易所在官网上公布的交易数据也可能存在统计口径不一的问题。本文使用中国碳排放交易网统一发布的各交易所从启动交易至今的完整数据,而且在实证中进行了系列相关的稳健性检验,以确保结论的准确性,一定程度上克服了上述困难。

二 中国碳排放权交易试点市场运行的基本现状

(一)数据选取和来源

鉴于各交易所启动日期存在差异,本文以各交易所首笔交易的日期为初始时间,截止日统一定为2016年9月30日,因而北京、深圳、上海、广东、天津、湖北、重庆七省市碳交易所的样本观测量分别为717、717、702、702、697、629和573,所有数据均来源于中国碳排放交易网公布的日成交量与收盘价。

(二)各试点省市碳交易所的基本情况

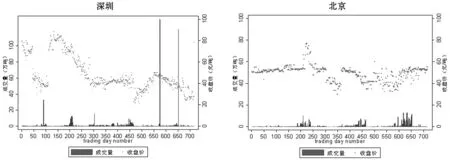

样本观测期间,中国七个试点省市碳交易所的交易总量为7321.37万吨,总交易额达18.26亿元。图1反映了中国七个碳交易所每日的成交规模和收盘价格。总体而言,相较于国外成熟市场*2016年2月,加利福尼亚-魁北克碳排放交易体系每吨二氧化碳当量的交易价格为12.73美元,高于我国七个碳排放交易试点近2-4倍。,我国碳交易市场的交易活跃度较低,碳价也有明显走低趋势。由图可知,各交易所启动初期,由于市场交易机制并未成熟,碳价呈现虚高的特征,除湖北以外,其他交易所均出现了明显的跌势,但从2015年开始,大部分试点省市的碳价逐渐稳定,且均反映出“成交量扩张,价格攀升”的规律,表明我国试点省市碳交易所的碳价发现机制渐趋完善。此外,各试点省市交易市场参与者都倾向于在履约期前期集中交易,因而配额交易的成交量和价格都呈现峰值型特性,而履约清缴后容易陷入平静。2016年与2014、2015年相比,各月份市场活跃度明显提高,企业的碳排放权交易意识增强,并且投资性交易增多,部分地区的价格跌势有企稳回升态势。分区域比较看来,重庆和天津的市场交易最为低迷。对于各地区的日收盘价,跌幅最为明显的是深圳碳排放权交易所,自2013年底启动交易时的约80元/吨跌至28元/吨;北京环境交易所的碳价最为稳定,波动小,均价最高;重庆碳排放权交易中心首笔交易最晚,且碳交易的收盘价一直处于低位。

图1 中国七个试点省市碳交易所日碳成交量和收盘价趋势图

总体而言,湖北和广东碳交易所的成交量要高于其他地区,其成交量之和占全国总成交量的70%,尤其是日成交规模的峰值几乎都集中在湖北碳排放权交易中心。湖北碳市场交易的活跃性和价格的平稳性,是由其工业基础和产业结构决定的。从中国各试点省市碳市场的覆盖行业看,所有市场基本上都包括了钢铁、石化和电力等高耗能行业。湖北省第二产业在GDP中占比较高,有坚实的实体经济作为基础,进场交易的主体基数大,包括控排企业、机构投资者和个人投资者,市场需求相对旺盛,交易频率高,能够保证交易的稳定持续和价格的顺畅传导。此外,湖北省还推出了国内首个碳排放权现货远期交易产品,和普通碳市场产品5分钟交易一次不同,该产品分分秒秒都可交易,促使交易量突飞猛涨,在七个碳交易试点市场中居于领先地位。

三 中国碳排放权交易试点市场的风险分析

碳排放权交易市场主要面临市场规模波动和碳收盘价格波动两类市场风险。市场风险的量化研究源于马克维茨提出的投资组合理论,其采用收益率标准差与方差的比值衡量金融产品的风险大小。而后Engle(1982)[17]提出的ARCH模型,在研究金融数据波动性方面得到了广泛应用,但ARCH模型在实际应用中往往需要很高的阶数才能获取较好的拟合效果,增加了模型的不稳定性和模型估计的难度。因此,Bollerslev(1986)[18]进一步提出改进的ARCH模型,推广为GARCH模型。本文以碳交易市场收益率为对象,分别运用ARCH/GARCH类模型对中国碳排放权交易市场的波动性进行实证分析。考虑到数据的平稳性及广泛适用性,本文将日收盘价通过式(1)转换成碳交易市场的日收益率:

(1)

其中,R(t)为当日收益率,Pt和Pt-1分别表示碳交易市场当日和前一日收盘价。

(一)各试点省市碳交易所日收益率数据的统计特征

从图2试点省市碳交易市场收益率趋势可以看出,各日收益率几乎都在0附近上下波动,但是波动的频率和程度存在较大差异。此外,样本观测期内,碳交易日收益率呈现出明显的“波动集聚”现象,即出现较大波动时,未来几期的波动也较大。

进一步对各碳交易所对数收益率进行平稳性检验,根据ADF检验结果,在1%显著性水平上,拒绝了存在单位根的原假设,各区域碳交易所收益率序列平稳。检验结果如表1所示。

表1 ADF检验结果

注: *p<0.10, **p<0.05, ***p<0.01。

根据总体方差检验结果,各碳交易所日收益率的方差呈现出广东>上海>天津>深圳>北京>重庆>湖北的特征,这与上文对交易规模和价格的初步分析结论相符。自2016年开始,广东省的日收益率大多偏向于负值,碳价逐步走低。对七个区域的条件方差进行ARCH-LM检验,结果显示,七个区域的碳交易市场均存在显著的ARCH效应。此外,自相关图、偏自相关图和Q检验,也都显示出这七个交易所收益率自回归模型OLS残差的平方序列存在条件异方差,即波动性集聚。此结论与LM检验的结果相一致。限于篇幅,此处不再汇报相关检验结果。

(二)实证分析

1. ARCH模型参数估计

结合上文得出的各区域碳交易所日收益率的数据特征结论,必须设定ARCH(p)模型以便更好地捕捉各区域碳交易所收益率的变化规律。为了确定滞后阶数p,首先估计各交易所收益率残差序列的自回归系数。

设定ARCH(p)模型的均值方程为:

(2)

方差方程为:

(3)

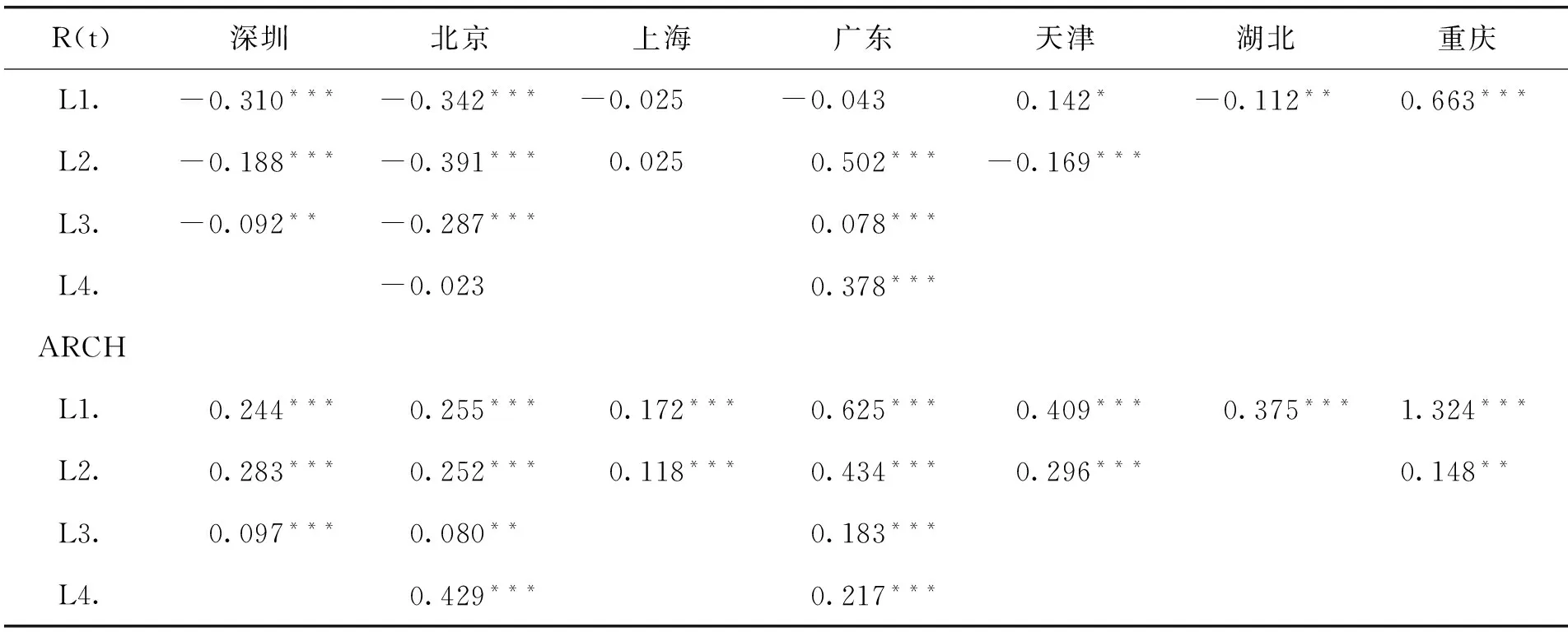

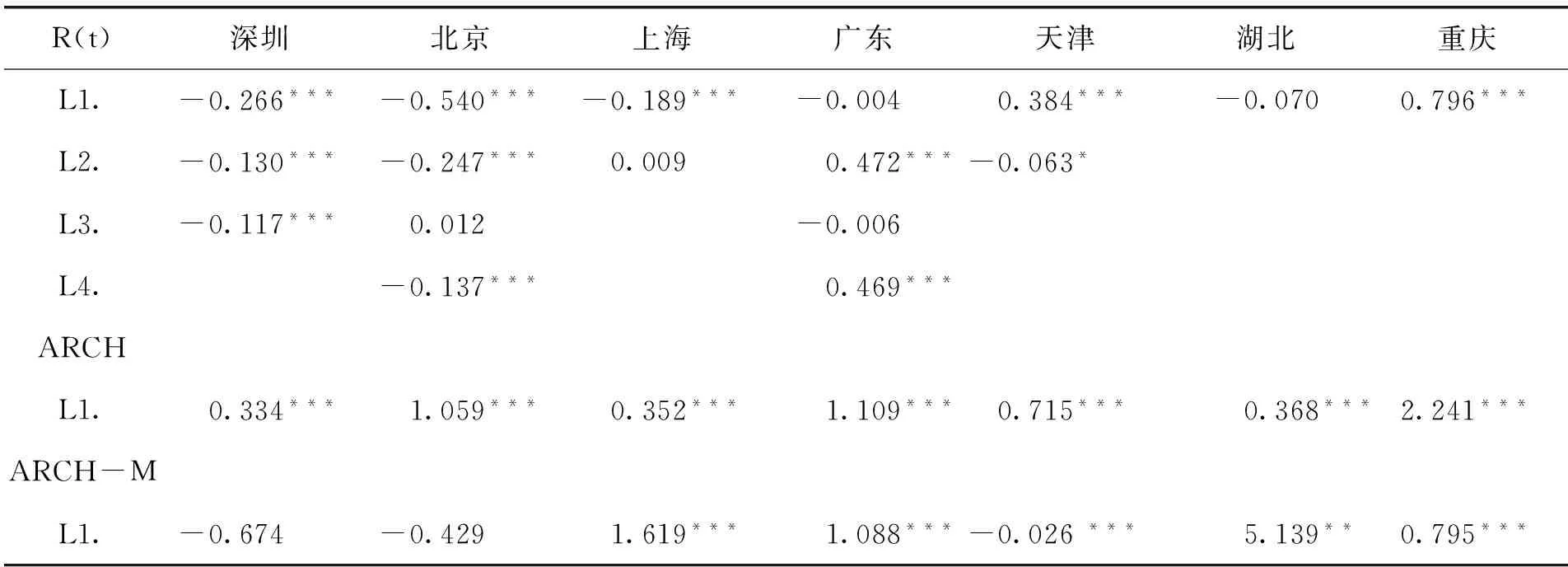

表2是各区域碳交易所日收益率ARCH(p)模型的系数估计结果。从表中数据可以看出,几乎所有ARCH项都显著。依据估计结果,深圳、北京、上海、广东、天津、湖北和重庆分别考虑选择ARCH(3)、ARCH(4)、ARCH(2)、ARCH(4)、ARCH(2)、ARCH(1)和ARCH(2)模型。

表2 各区域碳交易所日收益率ARCH(p)模型估计结果

注: *p<0.10, **p<0.05, ***p<0.01。

2. GARCH模型参数估计

实际应用过程中,通常采用更为简洁GARCH(1,1)的形式,其可以在一定程度上解释金融序列的波动聚类现象,同时也能解释金融序列的尖峰厚尾现象。GARCH(1,1)的均值方程和方差方程分别设定为式(4)及式(5):

(4)

(5)

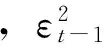

表3 各区域碳交易所日收益率GARCH(1,1)模型估计结果

注: *p<0.10, **p<0.05, ***p<0.01。

ARCH项系数反映外部冲击对碳收益率波动的影响,若其值大于零,则说明外部冲击会加剧系统的波动性,GARCH项系数反映了系统的长期记忆性,两系数之和为波动集群性和持续性的一个度量。表3的估计结果显示,所有交易所ARCH项系数皆显著为正,表明外部冲击会加剧中国碳交易市场收益率的波动。重庆碳交易市场因外部冲击导致的波动加剧程度最强,意味着其很大程度上会受到外部因素的影响;深圳和北京的系数最小,说明外部冲击对系统波动性的影响最低。从GARCH项系数的估计结果可见,除湖北外,其他六个省市的GARCH项都具有统计显著性。北京和深圳交易所碳收益率的冲击衰减速度最慢,系数分别为0.908和0.862,即其方差冲击的90.8%和86.2%在下一期仍分别存在,表明其市场价格长期记忆性比较强;而重庆交易所的GARCH项系数最小,当期的方差冲击在下一期只保留了7.2%,市场价格的长期记忆性比较弱;湖北交易所的GARCH项系数值很小且不显著,表明当期的方差冲击对后期基本不存在影响,市场价格只存在短期记忆。此外,深圳、北京、广东和重庆三个交易所的ARCH项和GARCH项系数之和大于1,说明碳交易所价格波动对外部的反应以较快的速度递增,波动的持续性也较强。

3. 基于TARCH模型的杠杆效应分析

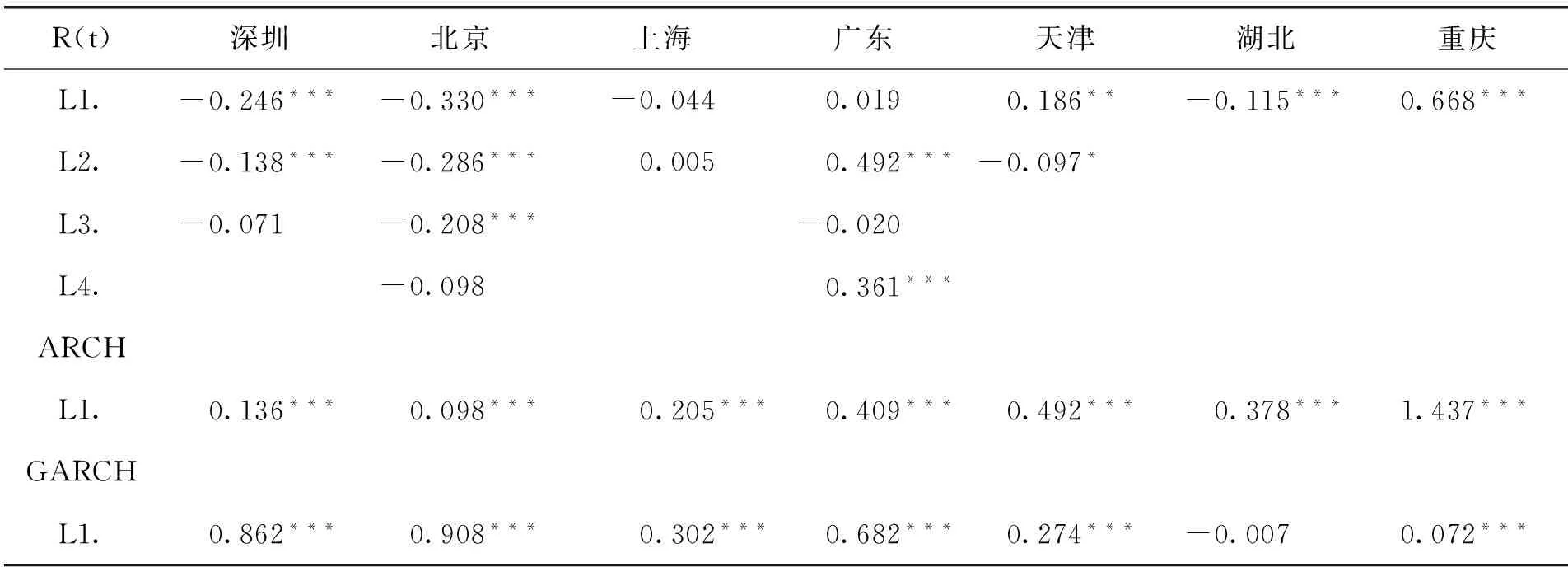

考虑到碳交易中坏消息与好消息的效应可能不对称,在GARCH(1,1)模型中加入一个TARCH项,具体检验结果见表4。由表可知,只有天津和重庆的TARCH项不显著,即不存在不对称效应,其他五个交易所的TARCH项系数都很显著。但是这五个交易所不对称效应的表现不完全相同。除了北京以外,其他交易所的TARCH项都为负,这意味着,“好消息”对北京碳收盘价格波动性的影响大于“坏消息”,深圳、上海、广东和湖北四个交易所则是同等强度的“坏消息”比“好消息”带来的市场波动更大。同时,上海、广东和湖北三个交易所TARCH项的系数非常接近,说明它们不对称的规模较为相近。

表4 各区域碳交易所日收益率TARCH模型估计结果

注: *p<0.10, **p<0.05, ***p<0.01。

4. 基于ARCH-M模型的风险溢价分析

考虑到收益率中可能存在风险溢价,本文还估计了ARCH-M型,检验结果如表5所示。通常在有效的金融市场,高收益与高风险相伴相生,投资人要求较高的收益来抵消更大的风险,因而被称为“风险溢价”。表5显示,深圳和北京的ARCH-M项并不显著,说明相对于股票交易,碳收盘价格中几乎不存在风险溢价的因素,这可能与参与交易企业的性质有一定联系,大多进场交易者都为政府规定的碳排放量达到一定规模的企业,投资者匮乏。天津的ARCH-M项系数符号显著为负,即风险越高,收益率越低,这也从侧面反映了天津交易所的交易机制极不完善。而上海、广东、湖北和重庆的ARCH-M项符号显著为正,与高风险高收益的认知一致。湖北的ARCH-M项系数值最高,这与其推出的碳排放权现货远期交易产品有关,除了企业和机构投资者,市场还吸纳了上千名个人投资者进场淘金。

表5 各区域碳交易所日收益率ARCH-M模型估计结果

注: *p<0.10, **p<0.05, ***p<0.01。

5. 稳健性分析

在以上的ARCH、GARCH、TARCH和ARCH-M估计中,本文均假设碳交易日收益率服从正态分布,但实际上碳交易收益可能存在厚尾,故对各区域碳交易所对数收益的偏度及峰度值进行了正态性检验。结果表明,七个交易所的收益率曲线峰度都显著大于3,偏度值全都显著异于0。因此,可以认定,各交易所对数收益率都不是正态分布,呈现出“高峰厚尾”的特征。为此,假设扰动项服从t分布,重新用GARCH(1,1)进行估计。结果与之前相差不大,限于篇幅,此处不再汇报估计结果。

(三)各试点省市交易所收益率条件方差走势

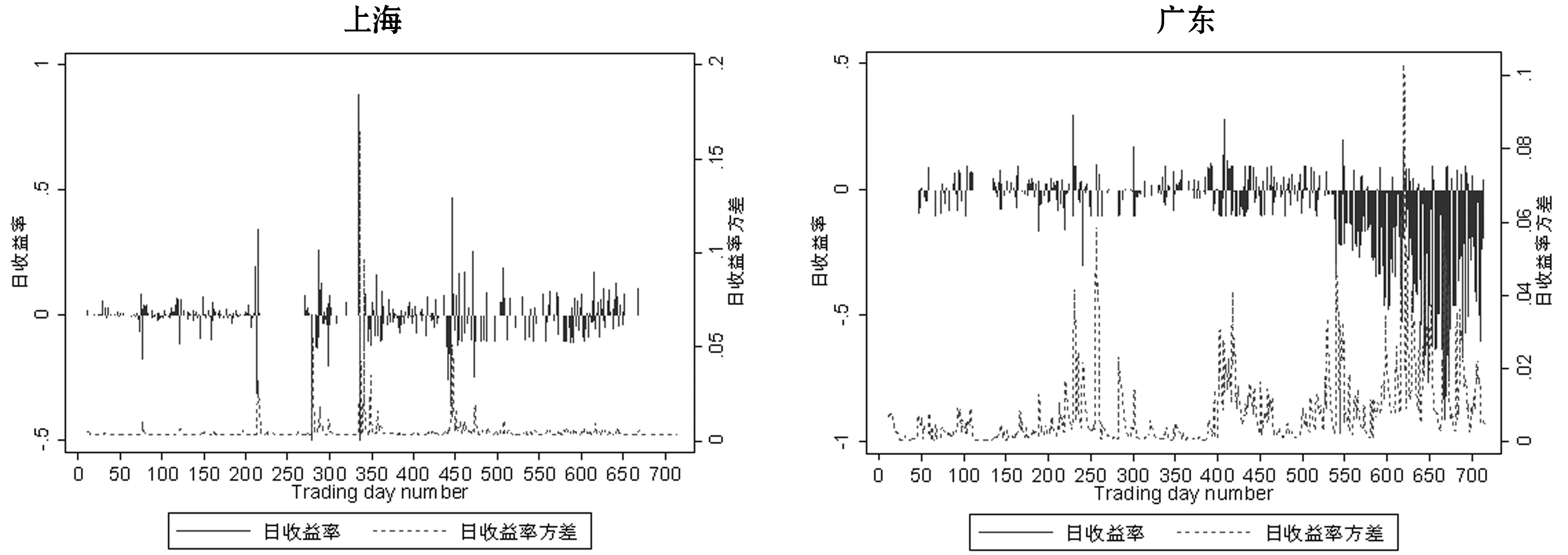

本文进一步对GARCH(1,1)模型的条件方差进行预测,条件方差走势代表各地碳收盘价格的波动水平。图2显示,日收益率的条件方差时有波动,甚至存在急剧上升或下降现象。如果使用OLS估计,则无法得到这些信息,因为OLS将方差假定为常数,即一条水平线。

图2 中国七个试点省市碳交易所碳交易收益率和条件方差趋势图

从图2可以看出中国碳交易收益率和条件方差存在的三个规律。

第一,条件方差值较大的时间段比较集中,例如深圳和湖北都在2015年7月中下旬达到条件方差峰值,其他条件方差值较大的时间段还包括2015年末至2016年初,2016年5月下旬到6月,说明这几个时间段存在外部对碳交易市场的共同冲击。2015年7月1日,我国正式加入非常注重帮助成员国实现环境保护目标的经济合作与发展组织(OECD)发展中心,这可能是2015年7月条件方差值比较大的原因之一;2015年末中美两国元首就应对气候变化再度发布联合声明,中国碳市场即将全面启动,这可能是影响碳交易价格和收益率的另一个冲击。

第二,条件方差的峰值方面,重庆和天津两个碳市场发生极端风险的可能性最大,条件方差最高可以分别达到一般水平的285倍和279倍左右。从如上对ARCH-M的分析也可看出,这将会带来很高的风险溢价。北京和深圳发生极端风险的可能性最小,条件方差峰值分别为一般水平的19倍和42倍,可能是由于这两个交易所最早启动碳排放权交易,机构和制度的设置也最为完善,相比其他交易所更能够有效地防范极端风险的发生。

第三,波动频率方面,深圳、北京发生极端波动的频率最高,但是由于其条件方差峰值比较小,一定程度上限制了极端波动对碳交易造成的影响。重庆和天津碳市场发生极端波动的频率比较低,但是极端波动的规模比较大,需要建立更完善的碳市场交易和风险防范制度。此外,很多交易所发生极端波动的时间相近,可见外部冲击对碳交易所的日收益率将会产生系统性的影响。

条件方差可以反映各区域碳交易所的极端价格波动情况和极端风险。总体而言,我国七个碳交易市场条件方差达到最高值时相比一般水平的倍数都比较高,但在不同时段,反映各市场收益率波动程度和频率的条件方差差异性较大,这种差异性对风险监控提出了挑战。

(四)实证结果总结

利用中国碳排放交易网发布的七个碳交易试点区域每日成交量和收盘价数据,基于前文对我国碳交易的规模、价格和日收益率等变量的走势分析,进一步探讨各交易所收益率的市场风险。通过设定ARCH(p)和GARCH(1,1)模型探究收益率的波动特征及波动来源,基于TARCH模型和ARCH-M模型考察碳交易市场的杠杆效应和风险溢价,并绘制各交易所收益率的条件方差图,加深对各区域碳交易波动程度、频率及市场风险的探讨,得到以下实证结果: (1)由于各试点省市的经济基础、产业结构、制度环境和公民意识形态等方面的差异,各碳交易所的成交量、收盘价及日收益率的走势呈现出显著差异,但由于平台内部机制的不完善,各试点省市交易市场参与者都倾向于在履约期前期集中交易,致使各碳交易所收益率均出现波动性集聚的特性,价格机制尚未出现规律性特征;(2)GARCH(1,1)模型中,各试点碳交易所受外部冲击后的收益率波动程度存在差异,对冲击的衰减速度也有所不同,北京和深圳交易所市场价格的长期记忆性最强,重庆交易所收益率的波动性则主要受外部冲击影响,一定程度上说明市场经济更活跃的省份,价格机制的功能越强;(3)不同时段内,各区域碳交易所条件方差所代表的极端风险发生概率以及风险幅度有较大差异性;(4)部分碳交易市场存在明显的杠杆效应,即相同单位的利空消息对波动的影响常常要比利好消息来的大;(5)外部冲击有可能会对不同市场的碳交易产生系统性影响,导致极端波动在短时间内相继发生;(6)以实体经济为重要产业基础的中部省份湖北,其碳市场需求旺盛,个人和机构投资者众多,交易规模和价格最为平稳,且ARCH-M效应最强,其市场收益有较高的正风险溢价,可考虑将其发展成为中国统一的碳市场金融中心,使之成为全国碳市场向西部地区扩展的桥梁,加速中国建设全球最大碳交易体系的进程。

四 结论与政策建议

本文通过分析2013-2016年全国七个碳交易试点市场的规模、价格、收益率和风险发现,由于起步较晚,交易制度尚未完善,在试点阶段出现了价格波动性大、极端风险过高、市场价格发现功能发挥受限、流动性不够充裕、部分地区交易规模有限等问题,目前的碳价格下,企业缺乏足够的激励去进行减排技术升级(Yang et al.,2016)[19],这说明了在未来全国碳市场建设中完善交易价格体系和制度的必要性和急迫性。此外,研究结果还发现,不同试点区域的碳交易所面对价格冲击的长期记忆性以及市场风险发生的概率和幅度大小存在显著差异,这为有效地监测碳金融市场收益率和控制市场风险提出了更多管理方面的挑战。鉴于风险在金融市场间的传导性,多区域交易市场可能增加风险发生的概率,故需要尽快选定碳市场的金融中心,以此构建全国统一的碳市场才能确保碳交易价格在全国范围内有规律波动,充分发挥价格机制的功能,并通过统一监管有效监控碳金融风险,促进我国碳排放权交易市场的有序发展。据此,结合前文研究结论提出以下建议:

第一,目前,各区域交易市场的价格和日交易量存在很大差异,2016年1-9月,交易量最大的广东是最小的重庆的82倍,交易额最大的湖北更是最小的重庆的将近300倍。因此,必须加强区域交流合作,积极探索全国统一的碳交易市场的整合和构建。要充分利用2016年《巴黎协定》生效和2017年全国建立碳排放交易体系的契机,编制全国统一碳市场建设路线图,分地区分步骤建立统一监管、统一定价和统一配额的全国碳排放市场。

第二,不同的碳市场具有不同的波动程度和频率,根据分析结果,天津和重庆两个碳市场存在较大的极端风险,外部冲击可能会对其产生严重的影响。北京和深圳交易所可能发生极端波动的频率高。一定程度上说明了这几个碳市场的交易比较活跃,制度相对完善,但也可能说明了碳市场的制度结构还没有完全达到当前规模碳交易的要求。所以,市场监管者需要对配额分配、交易制度、市场主体准入和风险防控等方面进行评估及调整,使市场保持基本平稳。

第三,外部冲击有可能会对不同市场的碳交易产生系统性影响。对于国家或地区出台新法律法规、交易所颁布新制度、气候问题谈判和配额拍卖等这类重大影响事件,市场交易者和监管者需要根据市场走势和供需情况,判断事件的影响程度和持续时间以及市场主体的预期,适时推出有效的措施,才能平稳、有效地建设碳市场。

第四,湖北碳市场实体经济基础雄厚,需求旺盛,交易主体基数大,金融产品创新性强,交易规模和价格最为平稳持续,ARCH-M效应最强,其市场收益有较高的正风险溢价,建议将其选定为中国碳市场金融中心。此外,可以将中部地区的湖北省作为全国碳市场向西部及资源密集型地区扩展的桥梁,加快中国碳市场迈向全国性市场的进程,形成具有竞争性的碳市场价格,激励企业主动减排,发展绿色金融,在此基础上构建全球最大的碳交易市场,成为全球碳市场的金融中心。

[1] 杨志, 陈波. 中国建立区域碳交易市场势在必行[J]. 学术月刊, 2010, (7): 65-69.

[2] 朱青梅, 孙晓燕. 基于均衡分析法的碳交易减排机理及困境研究[J]. 东岳论丛, 2015, 36(11): 62-66.

[3] 令狐大智, 叶飞. 基于历史排放参照的碳配额分配机制研究[J]. 中国管理科学, 2015, 23(6): 65-72.

[4] 李小胜, 宋马林. “十二五”时期中国碳排放额度分配评估——基于效率视角的比较分析[J]. 中国工业经济, 2015, (9): 99-113.

[5] 傅京燕, 黄芬. 中国碳交易市场CO2排放权地区间分配效率研究[J]. 中国人口·资源与环境, 2016, 26(2): 1-9.

[6] 陈德敏, 谭志雄. 重庆市碳交易市场构建研究[J]. 中国人口·资源与环境, 2012, 22(6): 40-44.

[7] 彭峰, 闫立东. 地方碳交易试点之 “可测量, 可报告, 可核实制度” 比较研究[J]. 中国地质大学学报: 社会科学版, 2015, 15(4): 26-35.

[8] 高莹, 郭琨. 全球碳交易市场格局及其价格特征——以欧洲气候交易体系为例[J]. 国际金融研究, 2012, (12): 82-88.

[9] 荆克迪, 安虎森, 田柳. 国际碳交易市场收益波动率研究及其对中国的启示——基于A-PARCH模型的Bluenext碳交易市场的实证分析[J]. 南京社会科学, 2014, (3): 24-32.

[10] Hammoudeh, S., Lahiani, A., Nguyen, D. K., et al.. An Empirical Analysis of Energy Cost Pass-through to CO2Emission Prices[J].EnergyEconomics, 2015, 49: 149-156.

[11] Joyeux, R., Milunovich, G.. Testing Market Efficiency in the EU Carbon Futures Market[J].AppliedFinancialEconomics, 2010, 20(10): 803-809.

[12] Blyth, W., Bunn, D.. Coevolution of Policy, Market and Technical Price Risks in the EU ETS[J].EnergyPolicy, 2011, 39(8): 4578-4593.

[13] Niizawa, H., Morotomi, T.. Governing Low-carbon Development and the Economy[J].GeneralInformation, 2014.

[14] Greenstone, M., Hanna, R.. Environmental Regulations, Air and Water Pollution, and Infant Mortality in India[J].TheAmericanEconomicReview, 2014, 104(10): 3038-3072.

[15] 杜莉, 孙兆东, 汪蓉. 中国区域碳金融收盘价格及市场风险分析[J]. 武汉大学学报(哲学社会科学版), 2015, 68(2): 86-93..

[16] 齐绍洲, 赵鑫, 谭秀杰. 基于 EEMD 模型的中国碳市场价格形成机制研究[J]. 武汉大学学报(哲学社会科学版), 2015, 68(4): 56-65.

[17] Engle, R. F.. Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation[J].Econometrica, 1982, 50(4): 987-1008.

[18] Bollerslev, T.. Generalized Autoregressive Conditional Heteroskedasticity[J].JournalofEconometrics, 1986, 31(3): 307-327.

[19] Yang, L., Li, F., Zhang, X.. Chinese Companies’ Awareness and Perceptions of the Emissions Trading Scheme (ETS): Evidence from a National Survey in China[J].EnergyPolicy, 2016, 98: 254-265.

Study on the Characteristics and Market risks of

the Carbon Emissions Trading Pilot Market in China

SHEN Chen LIN Pei-na

Based on the daily trading volume and closing price data of the seven carbon trading pilot regions, the paper analyzes the trend of scale, price and daily rate of return of the carbon trading market in China. Further, we examine empirically the carbon market risk including volatility of the daily rate of return, leverage effect, risk premium conditional variance and so on. We find that: there exist huge differences among the trading volumes, closing prices and daily rate of returns of the seven regions; the prices of Beijing and Shenzhen markets hold a strong long-term memory; the volatility of Chongqing market is the most vulnerable to external shocks; there exist significant leverage effects in some of the markets; the ARCH-M effect of Hubei is the strongest; external shocks are likely to have a systematic impact on different markets causing extreme fluctuations during a definitely short time. By contrast, transaction scale and the price is relatively more smoothly in Hubei carbon market with strongest ARCH-M effect meaning a higher risk premium, so it has the potential to become a national carbon market financial center.

carbon emissions trading pilot market; carbon trading mechanism; volatility of rate of return; risk of carbon financial market

2017-02-27

教育部人文社会科学青年基金项目“环境规制下中国工业经济发展的就业效应研究: 理论机制与实证分析”(项目编号: 17YJC790123,项目负责人: 申晨);浙江省哲学社会科学研究基地规划项目“生态科技创新的环境规制路径优化研究”(项目编号: 16JDGH088,项目负责人: 申晨)。

申晨,博士,浙江理工大学经济管理学院讲师,浙江省生态文明研究中心研究员,主要研究方向: 环境规制、碳效率等;林沛娜,中山大学岭南学院博士研究生,主要研究方向: 碳排放权交易市场机制。

F205

A

1674-8298(2017)04-0123-12

[责任编辑: 陈 林]

10.14007/j.cnki.cjpl.2017.04.011

方式]申晨, 林沛娜. 中国碳排放权交易试点市场的现状特征及风险分析[J]. 产经评论, 2017, 8(4): 123-134.

① 到2030年中国单位GDP的二氧化碳排放要比2005下降60%-65%;非化石能源在总能源当中的比例要提升到20%左右;二氧化碳的排放要达到并争取尽早达到峰值;森林蓄积量要比2005年增加45亿立方米,增加碳汇。