金融系统深化下保险业发展的经济增长效应差异

——基于时变面板平滑转换回归模型

2017-09-03曾婧徐阳

曾 婧 徐 阳

·部门经济·

金融系统深化下保险业发展的经济增长效应差异

——基于时变面板平滑转换回归模型

曾 婧 徐 阳

近些年来,保险业在金融市场中的作用凸显,保险业发展对经济增长的影响明显增强,但由于各地金融系统差异及保险业发展不均衡,保险业的经济增长效应存在较大差异。在存在差异条件下,地区金融规模、金融风险的变化,是否导致保险业的非线性经济增长效应,其动态变化特征怎样等,值得深入研究。结合时变面板平滑转换回归模型,构建包括金融系统因素和宏观经济基本面因素的非线性框架,重点考察在金融系统深化情况下,我国30个省(市、自治区)2000-2015年保险业发展对经济增长的渐进影响效应及传递路径。研究发现,金融发展水平越高的区域,其金融系统的资金配置效率和投资效率也更有效,保险业对经济增长具有强拉动效应,其中寿险的融资功能比财险经济补偿功能更具经济增长效应;而地区金融风险程度增高,则会大幅度提高该区域金融系统的投资风险,进而弱化财险和寿险对经济增长的正效应。最后提出了现阶段深化金融改革与管控金融风险的若干建议。

保险业发展; 金融深化; 经济增长; 效应差异; 金融风险

一 引言与文献综述

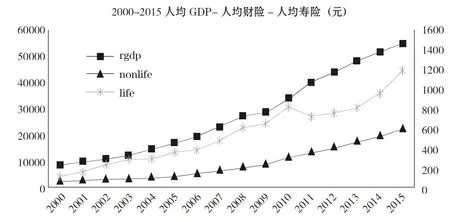

近些年来,我国深化金融市场改革,社会经济快速发展。其中,保险业作为现代金融市场的重要支柱之一,也在2015年《国务院关于加快发展现代保险服务业的若干意见》等“新国十条”实施方案推动下加速发展。目前,我国寿险和财险业务发展迅速,已成为全球第二大保险市场,行业发展规模仅次于美国。截至2016年,我国保险保费收入30959.10亿元,同比增长27.50%,其中财险保费收入9266.17亿元,同比增长10.01%;寿险保费收入21692.81亿元,同比增长36.78%*数据来源于《2016年保险统计数据报告》。。而在保险业快速发展的同时,我国国民经济也保持较高增长水平。如图1所示,从2000年以来,我国人均GDP一直稳步上升,其中保险业发展与经济增长呈现并驾齐驱之势。事实上,研究发现,随着保险业在现代金融业的作用逐渐增强,保险与经济发展关系更加密切,其中财险经济补偿功能保障社会再生产运行,寿险融资功能促进储蓄资金向实体投资转化,均具有较强经济增长效应(魏华林和林宝清,2011)[1]。

研究发现,在保险业对经济增长作用逐渐增强的同时,由于各地金融系统深化水平不同,各地保险业发展不均衡,导致保险业的经济增长效应存在较大差异。其中,在保险深度和增速方面,东部省份保险深度最高;中部地区次之;西部地区保险深度最低,同时增速缓慢。在金融深化方面,各省金融规模(本外币贷款/GDP)与金融风险(不良贷款率)也存在较大差异。这导致我国各省保险业的经济增长效应存在显著区别。而在目前保险业与经济增长的研究文献中,较少结合各地保险业发展不平衡、金融系统发展现状显著差异性进行研究。有鉴于此,结合当前我国经济增速放缓,金融系统及保险业在各省发展不平衡的现状,着重分析在地区金融系统变化、金融规模与金融风险显著差异的情况下,保险业是否存在非线性经济增长效应,及其变化特点所蕴含的现实意义和学术价值。

图1 2000-2015年人均GDP、寿险与财险走势图

金融发展与经济增长的关系一直是学术界研究的重点。国内外诸多学者均认为,一国或地区金融发展水平只有达到一定程度,才能通过规模效应与溢出效应促进经济增长。保险业是金融系统的重要组成部分,保险业对经济增长的促进作用也受地区金融发展水平的影响。一方面,国外学者Beenstock et al.(1998)[2]、Outreville(1990)[3]、Adams et al.(2009)[4]、Ward和Zurbruegg(2000)[5]、Azman-saini和Smith(2011)[6]研究保险业与经济增长关系,均认为保险业能分散风险、稳定资金、提高经济的生产率,进而促进经济增长;而学者Webb et al.(2002)[7]、Boon(2005)[8]、Adams et al.(2009)[4]、Avram et al.(2010)[9]研究认为寿险与财险消费对经济有显著正影响效应,但在金融水平、收入水平不同的国家和地区存在差异,其中寿险消费只有在高收入国家有效。另一方面,结合保险业区域发展不均衡现状,学者Skipper(1997)[10]、Arena(2008)[11]、邵全权(2012)[12]研究认为保险能促进地区经济及金融稳定,但区域发展失衡会导致区域保险结构同质,加剧行业利益冲突,损害保险业对经济增长的正向作用。

国内方面,学者沈坤荣和魏锋(2010)[13]采用FGLS估计方法,研究认为经济发展水平和金融发展水平不同会影响保险业和经济增长的关系,经济与金融发展水平较高,保险业促进经济增长的程度会显著增强。曾智等(2014)[14]研究也认为不同经济金融发展水平下,保险业与经济增长存在倒U型关系,其中只有寿险具有显著经济增长效应。而赵进文等(2010)[15]通过时间序列非线性STR模型,研究认为保险业对经济增长的拉动作用具有明显阶段性和非线性特征,由于各区域经济发展和保险发展水平不同,保险业的经济增长效应没有充分发挥。

事实上,目前国内外众多学者研究认为,保险业发展与经济增长存在正相关关系。也有一些学者认为,保险业发展与经济增长存在非线性关系。其中,Beenstock et al.(1988)[16]、Ward和Zurbruegg(2000)[5]等采用多个国家历年的数据,实证检验人均财产保险、人均责任险保费和人均国内生产总值之间存在非线性关系,并且保险业是经济增长的格兰杰原因。而Webb et al.(2002)[7]、Arena(2008)[11]研究认为,保险业对经济发展有显著影响,同时保险业与其它金融子市场间存在一定的互补或替代关系,在不同金融发展水平下保险市场的经济增长效应具有非线性特征。而国内方面,魏华林等(2015)[17]、刘学宁(2012)[18]、曾智等(2014)[14]、赵进文等(2010)[15]也证实保险业与经济增长存在非线性门限关系,其中由于金融发展水平等差异,保险业与经济增长呈倒U型关系。多数经验研究表明,地区金融市场的发展与金融体制的改革可以降低地区资本投资的波动,起到稳定金融系统,降低金融风险的作用,而目前不同地区金融市场发展改革效果不同,加之金融投融资效率和金融风险存在较大差异,会造成不同发展水平的金融子市场与经济变量间存在非线性关系(Broner和Rigobon,2005[19];Aoki et al.,2007[20];Broto et al.,2007[21];Broner和Ventura,2010[22];Park和An,2012[23])。

有鉴于此,结合当前经济增速放缓,综合考虑金融发展及保险业发展在各地发展不平衡的现状,本文通过时变面板平滑转换回归(TV-PSTR)模型,将金融系统因素和宏观经济基本面因素引入非线性模型,研究我国30个省(市、自治区)2000-2015年保险业发展与经济增长关系。并重点考察金融深化过程中,在地区保险发展不均衡和金融系统差异的现状下,地区金融规模、金融风险的变化,是否导致保险业存在非线性经济增长效应及其动态变化规律。一方面通过动态TV-PSTR非线性模型进行实证,弥补前人采用线性模型的弊端,另一方面结合不同省域保险业与金融发展的显著差距,揭示保险业发展存在非线性经济增长效应的根本原因,这不仅可以增进对保险业发展与经济增长关系的理解,也为促进保险业发展提供重要的理论基础和参考依据。

本文余下内容安排为: 第二部分根据经济增长影响因素的最新研究,结合时变面板平滑转换回归模型TV-PSTR构建本文实证分析的框架;第三部分为本文的实证结果与分析,其中重点考察了金融系统变化下,保险业的非线性经济增长效应;最后是本文的结论和启示。

二 模型设定与数据说明

(一)理论模型的构建

为了研究金融发展与经济增长的关系,Webb et al.(2002)[7]在柯布道格拉斯生产函数(CD生产函数)的基础上加入了金融市场变量,其中资本、劳动力与技术进步等要素投入是影响经济增长的主要因素,且各要素间的共线性对生产函数的影响较小。为考察保险因素对经济增长的影响,本文在Webb et al.(2002)[7]研究的基础上,引入保险变量,并对生产函数进行拓展。根据传统的CD生产函数:

Y(t)=A(t)K(t)αL(t)β, (α>0,β>0)

(1)

其中Y(t)、K(t)和L(t)分别为t时期产出、资本和劳动力投入,并且满足dY/dK>0,dY/dL>0,d2Y/d2K<0,d2Y/d2L<0。其中,A(t)代表在第t期一定的劳动力及资本要素投入水平下,技术进步所带来的产出增加,一般设定A(t)=A(0)egt,g为常数。结合理论,通常假定金融业满足规模报酬不变的希克斯中性前提,可以设定增长模型如下:

Y(t)=Z(t)A(t)K(t)αL(t)1-α, (0<α<1)

(2)

其中Z(t)代表保险因素,保险又分财险市场nonlife和寿险市场life两类,具体形式如下:

Z(t)=Z(0)exp(nonlife;life)

(3)

将式(2)两边同时除以L(t)可以得到人均方程如下:

Y(t)/L(t)=Z(t)A(t)[K(t)/L(t)]α, (0<α<1)

(4)

对式(4)两边同时取对数可以得到下式:

Ln[Y(t)/L(t)]=LnZ(0)+X+LnA(t)+αLn[K(t)/L(t)], (0<α<1)

(5)

X=(nonlife;life)

把式(5)对t求导,并借鉴吴永钢和李政(2013)[24]、吴洪和赵佳芥(2010)[25]的方法加入控制变量control。同时参考Bessec和Fouquau(2008)[26]、Aslanidis和Iranzo(2009)[27]等的研究,为有效反应模型参数在截面单位间的异质性(Heterogeneity)变化,并刻画参数随时间变化产生的非稳定性影响,将其转换为时变面板平滑转移回归模型(TV-PSTR),以此考察金融深化过程中,保险业发展对经济增长的渐进影响。设定如下模型:

Ln(rgdpi, t)=β0+β1Xi, t+β2Xi, tg(Qit,γ,Qc)+βiControli, t+εi, t

(6)

Xi, t=(nonlifei, t;lifei, t)

Controli, t={Lnhuanmi, t, Lncapitali, t, Lntradei, t, Lngoveri, t,cpii, t}

其中,被解释变量Ln(rgdpi, t)为各省在t期的人均GDP对数,用以衡量各省的经济增长水平。在自变量中,保险需求Xi, t作为本文主要解释变量,衡量各省居民保险需求,即各省保险深度,分别采用各省保险业整体保费收入insurance、财产保险保费收入nonlife、寿险保费收入life与各省同期GDP的比值进行衡量。

根据Ching et al.(2010)[28]、赵进文等(2010)[15]、曾智等(2014)[14]等的研究,由于不同地区经济发展水平、金融发展水平等不同,保险业增长对经济增长存在非线性影响。事实上,研究表明当地发达的金融市场体系有利于行业资本配置效率的提高,能有效强化行业发展的经济增长效应,代表性研究有Goldsmith(1969)[29]、McKirnnon(1973)[30]、Wurgler(2000)[31]以及Huang et al.(2014)[32]等。因此本文在实证中加入衡量金融深化水平的非线性门限变量,包括金融发展水平fincredit和金融风险程度finrisk,用以研究随金融发展水平fincredit和金融风险程度finrisk的变化,保险业对经济增长的非线性影响。其中,金融发展水平fincredit,借鉴李后建(2013)[33]研究中的金融发展指标pcrdbofgdp,即采用银行及其他金融机构的本外币贷款总额占GDP的比重来构建金融发展指标。而金融风险程度finrisk则用各省不同年份银行业不良贷款率进行衡量。模型综合考虑影响经济增长的控制变量Controli, t: 实物资本存量lncapital,人力资本投入lnhuman,政府支出lngover,进出口总额lntrade,通货膨胀率cpi。通过这五个控制变量衡量实际经济资本投入和人力投入等要素、贸易出口、政府干预及宏观经济稳定情况等对经济增长的影响。

综上所述,以金融深化的两个指标做门限变量,构建两个模型,实证检验在不同的金融深化水平上,随金融发展水平fincredit和金融风险程度finrisk的变化,保险业发展对经济增长的非线性影响及其变化规律。此外,β1和β2为估计系数。而在转移函数g(Qit,γ,Qc)选择上,借鉴赵进文等(2010)[15]、李后建(2013)[33]、魏华林等(2015)[17]的方法,选择logistic转换函数:

(7)

其中,Qc为位置参数,γ为转换函数的平滑参数,决定了转换函数在高低区制间的转换速度,用以衡量logistic函数的平滑转换程度。

(二)线性检验与剩余非线性检验

参考Gonzulez et al.(2005)[34]的研究,为了检验转换函数在高低区制间的转换效应是否显著,本文在γ=0处对g(Qit,Y,Qc)转移函数进行一阶泰勒展开,并在原文模型,即式(6)的基础上,构造辅助回归方程式(8),以便进行线性检验:

(8)

(9)

(10)

(11)

(12)

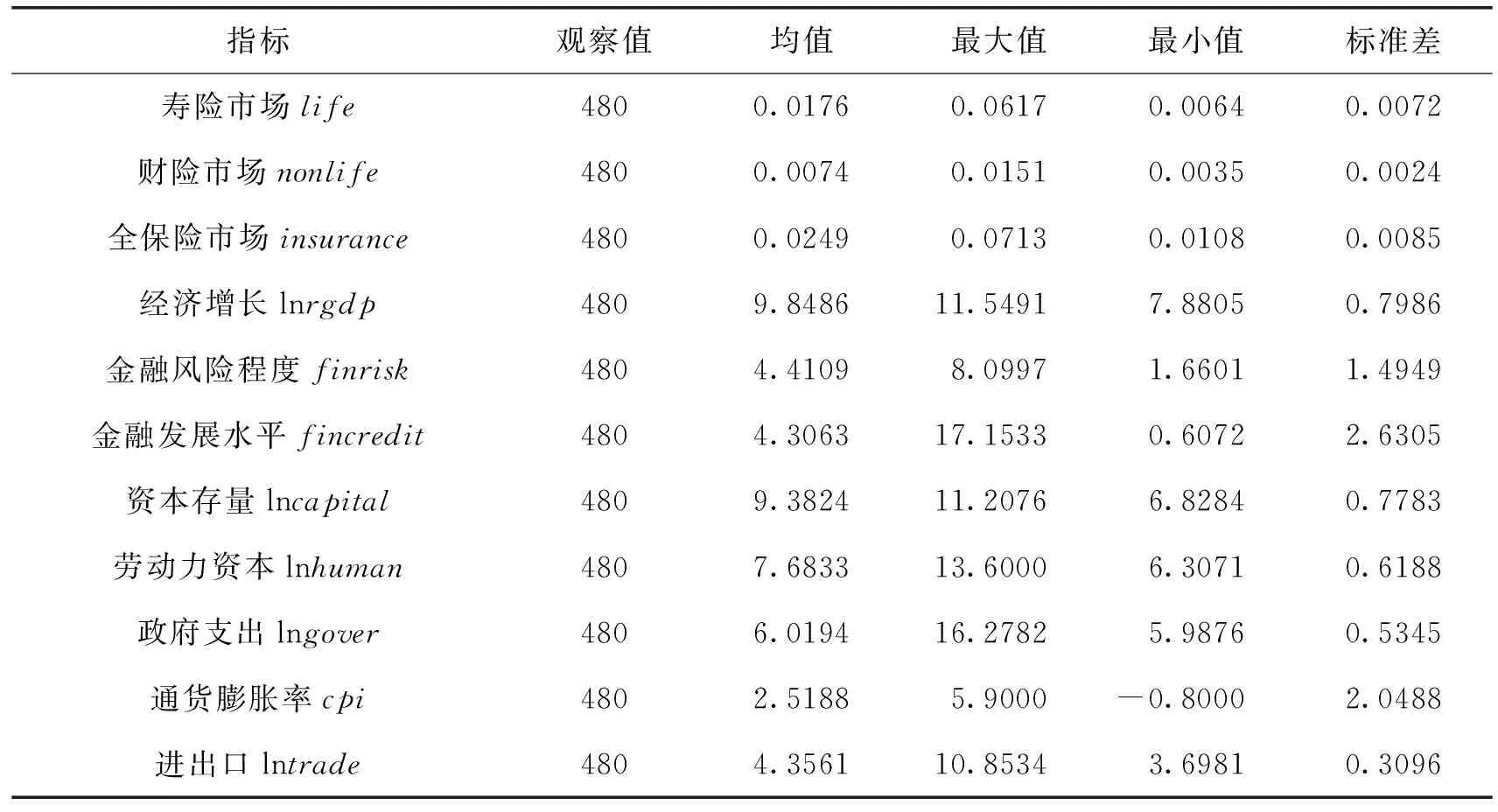

(三)变量及数据来源说明

为了检验不同地区保险发展在不同金融深化程度下对经济增长的非线性促进作用,本文采用时变面板平滑转换回归TV-PSTR模型对整体保险、财产保险、寿险保险在不同金融发展水平、金融风险程度变化下对各省经济增长的影响关系展开实证分析。选择的研究对象为北京、上海、广东、天津等30个省、市、自治区,财险、寿险数据来自中国保险年鉴,人均GDP数据和控制变量数据来自中国统计年鉴,金融深化指标数据来自中国金融年鉴和中国国家统计局,时间跨度为2000-2015年。其中,30个省、市、自治区的具体名单见脚注*样本分布: 北京、天津、河北、山西、内蒙古、辽宁、吉林、黑龙江、上海、江苏、浙江、安徽、福建、江西、山东、河南、湖北、湖南、广东、广西、海南、重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏、新疆。。此外,本文主要变量定义说明如下:

(1)保险业指标。采用各省保险业整体保费收入insurance、财产保险保费收入nonlife、寿险保费收入life与各省同期GDP的比值进行衡量。

(2)经济增长指标。为衡量一国或地区的宏观经济运行状况,采用发展经济学中人均国内生产总值(PerCapitaGrossDomesticProduct),即“人均rgdp”,作为衡量经济发展状况的指标。该指标数值越大表明该省市的经济增长水平越高。为了消除异方差,对人均GDP取对数。

(4)金融深化指标。金融深化程度往往影响该地区融资规模及金融风险程度。其中融资规模越大,实体经济获得的资金支持就越多,而金融风险则阻碍资金投资。本文选取本外币贷款总额占GDP的比重来构建金融发展指标(fincredit),以衡量一国或地区金融发展情况,通常该指标越大说明该地区金融发展水平越高。金融风险程度finrisk则用各省不同年份银行业不良贷款率进行衡量,通常不良贷款率越高代表该区域金融融资风险程度越高,越不利于资金向实体经济流通。

(5)控制变量Controli,t: 实物资本存量lncapital(各地区实物资本取对数衡量资本投入),人力资本投入lnhuman(以各省劳动力平均受教育年限衡量劳动力投入),政府支出lngover(政府消费和投资对数),进出口总额lntrade(各地进出口总额对数),通货膨胀率cpi(衡量各地区价格波动或者宏观经济不确定性对经济增长的影响)。

表1给出了各变量的描述性统计。

表1 各变量的描述性统计

资料来源: 中国国家统计局、中国统计年鉴、中国金融年鉴和厦门大学数据库。

三 实证结果与分析

1.“线性检验”与“剩余非线性检验”

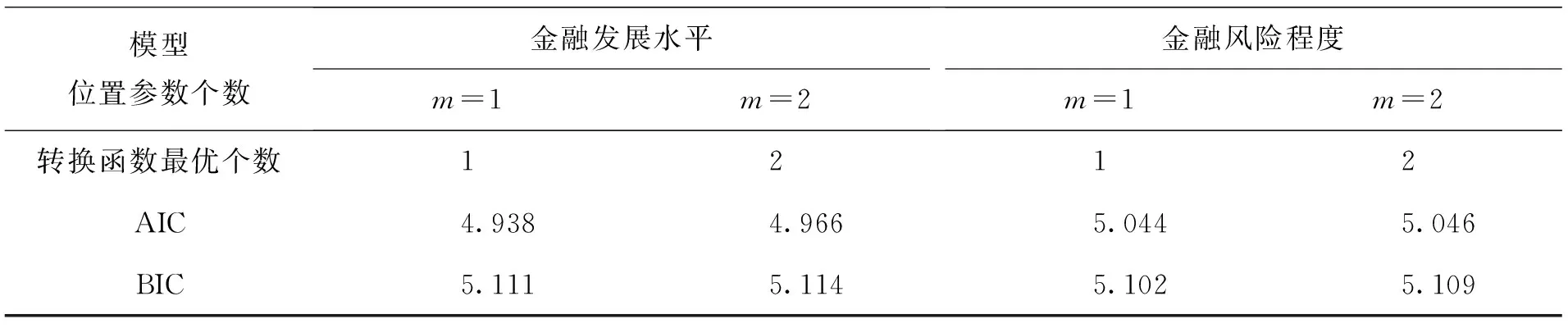

为了考察保险业发展在不同地区金融深化水平存在差异情况下对经济增长的影响,结合各地宏观经济基本面情况,重点考察保险业发展在不同金融发展规模及金融风险程度等门限变量下,对经济增长的非线性门限效应。其中,借鉴陈创练和杨子晖(2012)[35]、陈创练和黄楚光(2015)[36]、赵进文等(2010)[15]等的研究,选择各省本外币贷款总额占GDP比重衡量各地金融发展水平,选择各省银行业不良贷款率衡量各省金融风险程度,并以这两个变量作为金融深化水平的综合衡量指标,构建非线性时变面板平滑转换回归模型(TV-PSTR)。在面板平滑转换回归TV-PSTR模型中,位置参数m的取值直接影响转移函数g(Qit, γ, Qc),借鉴Gonzulezetal.(2005)[34]、Granger和Terasvirta(1993)[37]的方法,根据AIC和BIC的准则,同时结合包含区制个数不过多的TV-PSTR已能充分反映面板数据异质性,最后确定本文模型的最优位置参数个数为1。

确定了转换函数g(Qit, γ, Qc)的位置参数后,要对金融发展水平、金融风险程度与不同地区经济增长之间的非线性关系进行检验。首先,进行时变面板平滑转换回归模型的“线性检验”与“剩余非线性检验”,以考察保险业发展的经济增长效应中存在的非线性转换函数的最优个数,并将检验结果列于下表。

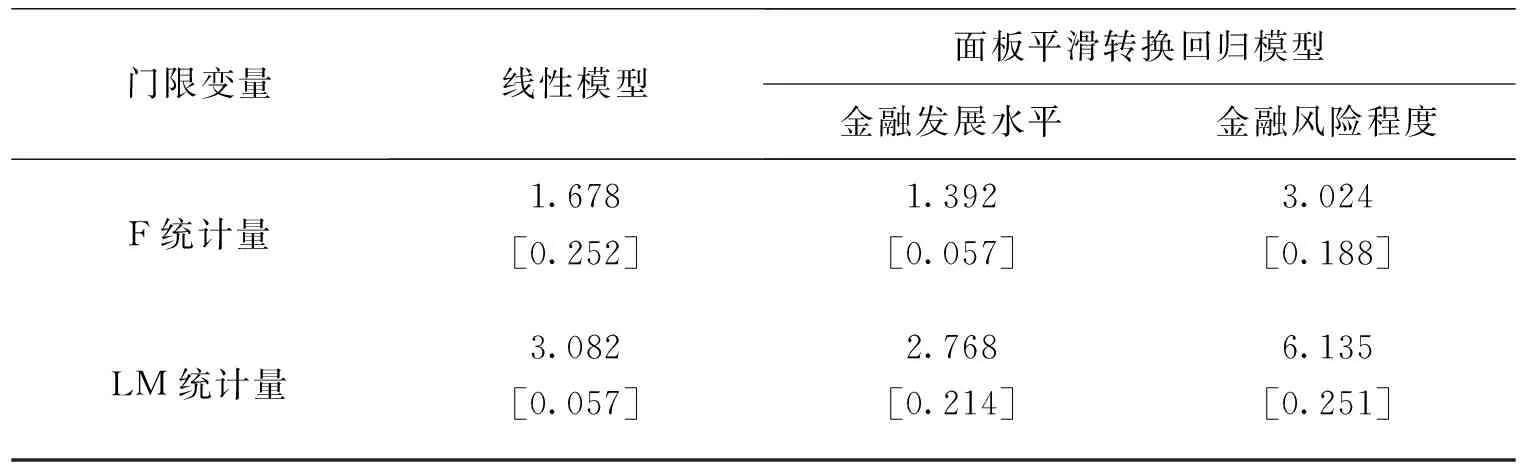

表2 转换函数位置参数个数检验

注: 最优位置参数个数检验的AIC和BIC准则参考Granger和Terasvirta(1993)[37]的方法。

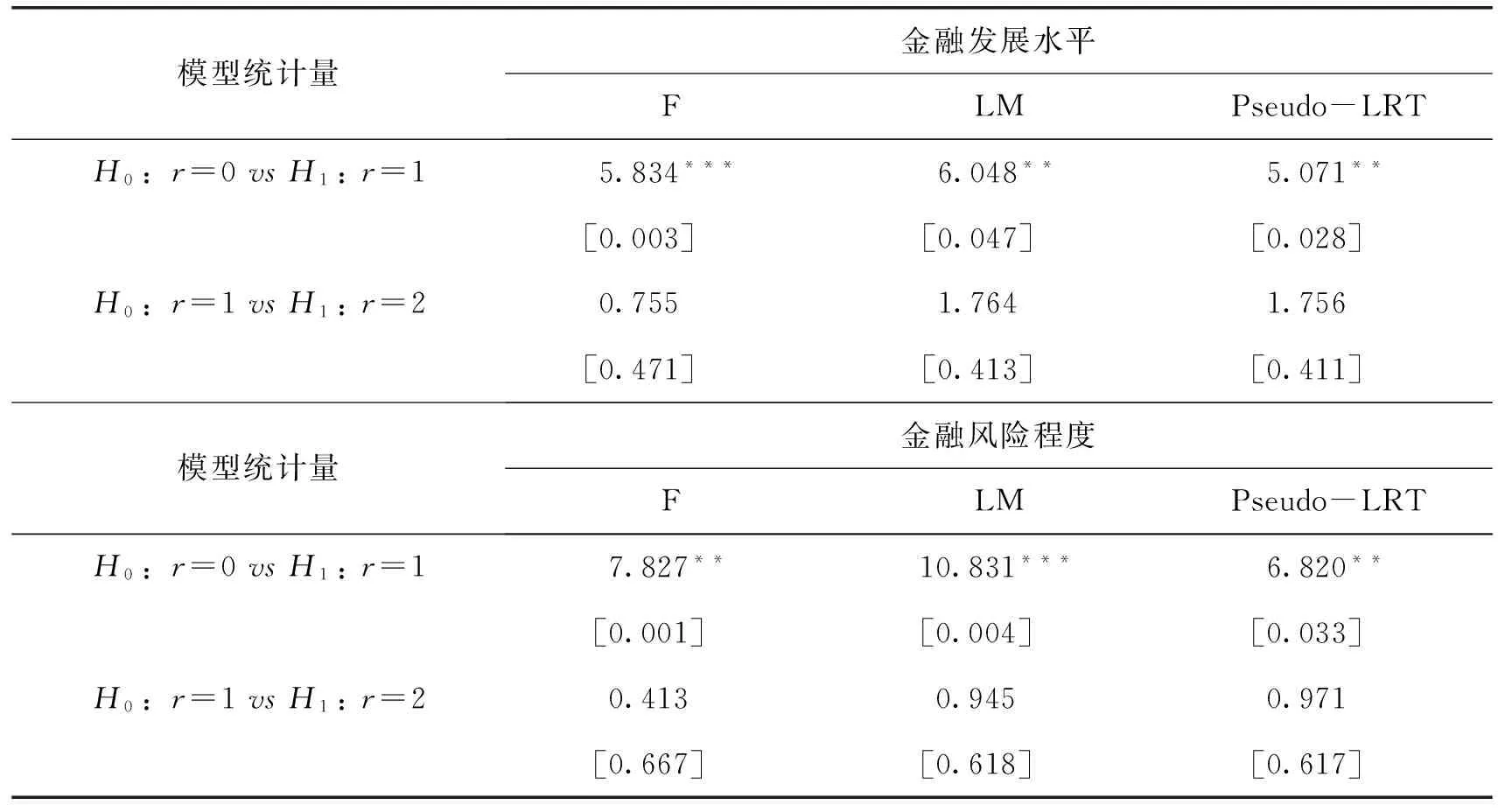

表3 时变面板平滑转换回归模型的“线性检验”与“剩余非线性检验”

注: *、**和***分别表示在10%、5%和1%的水平显著,中括号内为P值。

分析表3的实证检验结果,当选择金融发展水平、金融风险程度作为模型的门槛变量进行线性检验时,各模型的F、LM和pseudo-LRT统计量均在1%显著性水平拒绝r=0的原假设,说明随着金融发展规模提高或金融风险程度的增强,保险业发展、金融深化与经济增长之间存在着显著的非线性效应。此外,表4的检验结果显示,在1%的显著性水平上,各模型非线性区制转换函数的最优个数为1。

2.非线性模型的参数估计

在确定最优模型选择后,本文借鉴Gonzulezetal.(2005)[37]的方法,对TV-PSTR时变模型进行参数估计。采用“去均值”的方法消除个体固定效应,然后采用非线性最小二乘法进行参数估计,借鉴Goffeetal.(1994)[38]、Brooks和Morgan(1995)[39]以及Gonzulezetal.(2005)[34]等的研究,采用格点法(Grid)来搜索最优的参数估计值,然后将其作为非线性最优算法的初始参数,并在确保模型参数收敛的基础上进行参数估计,结果如下表所示。

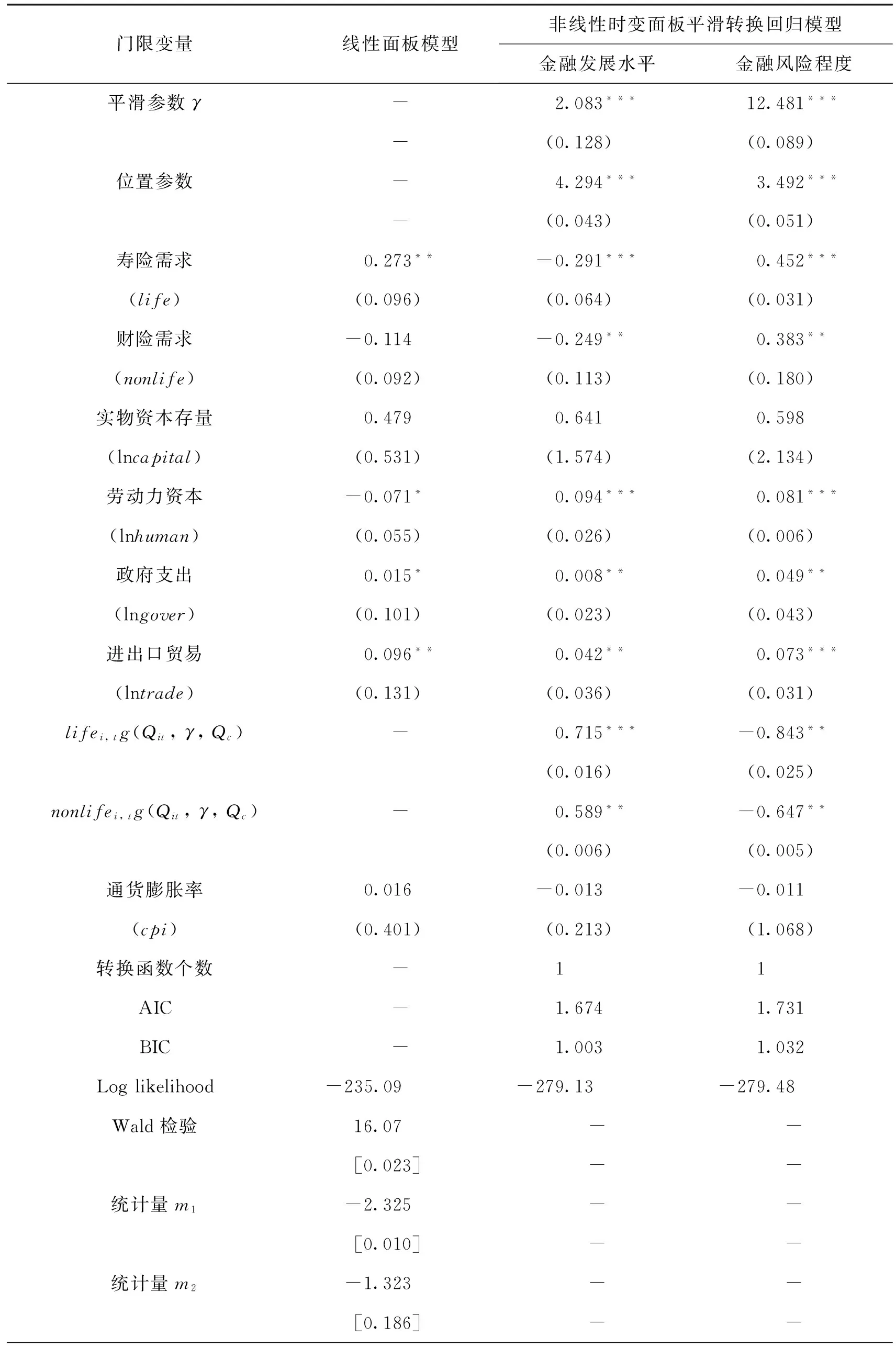

表4 保险发展与经济增长关系参数估计

(续上表)

门限变量线性面板模型非线性时变面板平滑转换回归模型金融发展水平金融风险程度Sargent检验7.435--[1.000]--

注: *、**和***分别表示在10%、5%和1%的水平显著,括号内的值为标准差。

由表4的实证结果可知,动态非线性平滑面板TV-PSTR模型的检验结果比线性模型更加符合实际,模型中各变量统计显著性更优。根据非线性模型实证结果可知,以金融发展水平(金融规模)做转换函数的门限变量,平滑参数γ的估计值较小(2.083),说明非线性转换函数具有较明显的平滑转化特征,随着各省金融发展水平提高,保险业对经济增长的影响呈现渐进演变的非线性关系;而以金融风险程度(金融风险)做门限变量,平滑参数γ的估计值较大(12.481),说明随金融风险加剧,保险业对经济增长影响的非线性效果更强烈,变化速度更快。其中,当金融发展水平(金融规模)低于门限变量(4.294)时,金融系统处于低转换区制,此时保险业对经济增长的线性影响部分首先呈现负效应,而后随着金融发展水平高于门限变量(4.294)时,非线性部分的影响效应逐渐起主导作用,保险业对经济增长逐渐呈现正影响效应;而当金融风险程度(金融风险)低于门限变量(3.492)时,金融系统处于低风险区制,保险业对经济增长的影响首先呈现正效应,后随着金融风险扩大逐渐转为负效应。由此可见,保险业发展与经济增长确实存在非线性金融深化门限效应,随着金融系统的金融规模、金融风险变化存在不同关系。此外,从线性与非线性模型实证可知,寿险需求比财险需求对经济增长的影响更显著,这可能与我国目前保险业的发展规律相关,在保险规模与保险增长速度方面,寿险明显比财险更具影响力。

此外,为确保实证结果的可靠性,对模型的异方差和稳健性进行检验。其中,借鉴魏华林等(2015)[17]、陈创练和黄楚光(2015)[36]的方法,本文采用White检验方法对模型的异方差展开检验(见下表),结果显示在1%的显著性水平上,参数估计的残差均不存在异方差,说明估计结果是可靠的。

表5 异方差White检验

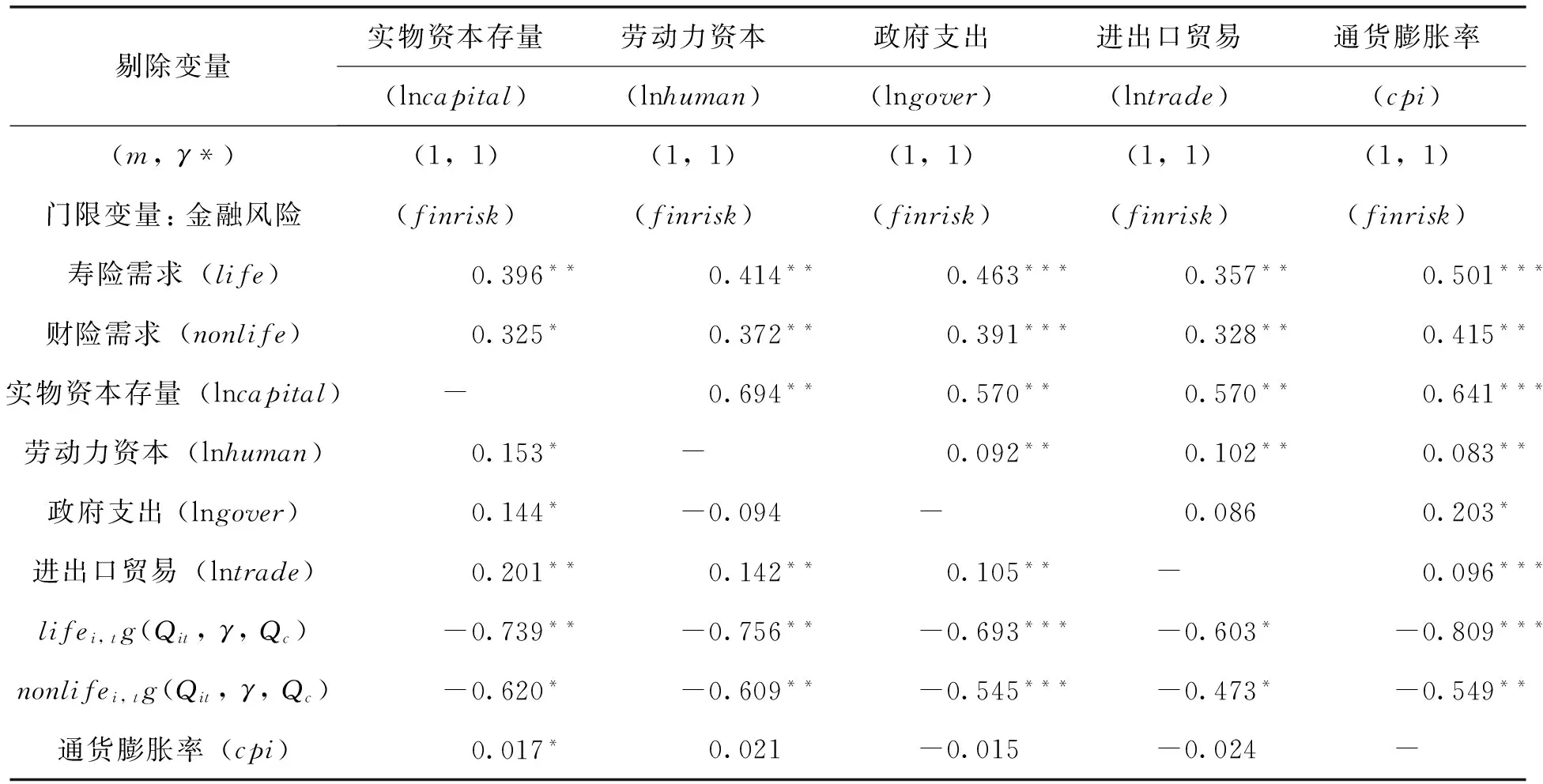

采取以下方法进行稳健性检验。在不同金融深化门限下逐一剔除一个控制变量进行实证。结果表明TV-PSTR模型依旧是单转换函数和两个区制模型,其中除了剔除实物资本存量(lncapital)、劳动力资本(lnhuman)导致通货膨胀率系数由负变正同时显著性存在变化,以及剔除劳动力资本(lnhuman)时政府支出系数变负外,其他结果均与表4估计结果一致。

注: *、**和***分别表示在10%、5%和1%显著水平上通过t显著性检验。

表7 TV-PSTR模型(金融风险门限)逐一剔除一个控制变量的稳健性检验

注: *、**和***分别表示在10%、5%和1%显著水平上通过t显著性检验。

3. 非线性转换关系分析

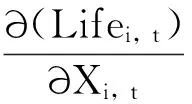

图2 财险发展与经济增长的非线性关系: 金融发展水平

由图2可知,财险发展对经济增长的影响只有在该区域金融发展水平(金融规模)达到一定程度时才能呈现正效应,这主要得分析在金融规模变化下,财险发展是通过什么因素影响经济增长。根据赵进文等(2010)[15]的研究,一国或地区金融发展水平越高,金融系统的资金配置效率和投资效率越有效,金融消费对经济增长具有强拉动效应。本文认为财险通过经济补偿功能能有效降低企业面临灾害时出现流动性危机的可能性,进而可有效降低企业的风险再融资成本,提高企业的资本投资回报率和周转率。同时提高企业风险意识,强化企业对风险的识别和管理能力,减少生产中的不必要损失,从而提高生产要素的生产效率。但在金融发展水平低下的地区,资金投融资渠道不顺畅,财险资金没有发挥更好的功能作用,对经济的正效应较弱。此外,与Nieh(2012)[42]、曾智等(2014)[14]等研究结论一致,金融发展水平低下地区,实体经济获得有效资本不足,往往经济发展水平低下,财险通过经济补偿功能降低企业流动性危机,提高投资回报率和周转率进而促进经济增长的效果并不显著。从图2可知,目前我国多数省份金融发展水平指标在4以下,其中多数省份财险发展对经济增长有负效应。而当金融发展水平指标达到4以上,财险发展对经济增长影响更多来自非线性部分,逐渐由负效应转换为正拉动作用,在金融发展水平达到6以上,财险发展对经济增长的正拉动作用趋于稳定。

由图3可知,在金融风险程度较低的地区(风险指标3.5以内),财险发展对经济增长的影响具有正效应,当金融风险程度指标大于3.5,财险发展对经济增长的影响主要由非线性部分主导,呈现负效应。与Adamsetal.(2009)[4]、Avrametal.(2010)[10]等的研究结论一致,一国或地区金融风险程度越高,会大幅度降低该金融系统的资金配置效率和投资效率,阻碍保险消费对实体经济的拉动作用。廖朴(2015)[41]认为财险正是通过风险管理等对长期经济增长形成促进作用。但赵进文(2010)[15]等认为金融风险加剧,会给居民和企业带来更多的信贷风险,损害了信用担保和偿还机制,降低居民金融保险对经济增长的作用。实际上对财险发展而言,金融风险程度加剧,意味该区资产不良率升高,坏账损失增高,会严重损害保险的经济补偿功能,阻碍分散金融投资风险从而拉动经济增长的路径。从图3可知,目前我国多数省份金融风险程度指标在3.5以上,其中多数省份财险发展对经济增长有负效应。只有北京、上海、重庆、广东等少数省份金融风险程度控制在3.5以内,这些地区财险发展对经济增长的促进作用由模型线性部分主导,对经济增长的促进作用稳定在较高水平。

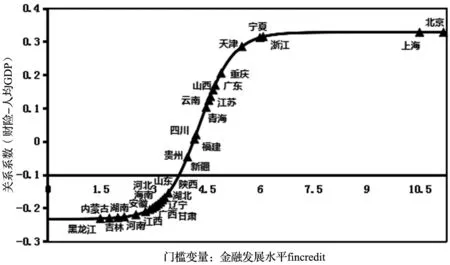

相对于图2,寿险发展对经济增长的影响在金融发展水平指标达到6以上时,比财险更有效,而与此同时,当金融发展水平处于4.5以下的低水平时,寿险对经济增长的阻碍作用也比财险要明显,这与我国目前保险业发展情况相关。从目前我国多数省份的保险业发展规律分析,在保险规模占比与保险规模增长速度方面,寿险明显比财险更具影响力,对经济影响更大。此外,从图4可知,只有在金融发展水平(金融规模)达到一定程度时,寿险对经济增长才能呈现正效应。相对于财险的经济补偿功能而言,寿险具备融资功能,能实现储蓄资金向投资资金的转化,从而形成寿险对经济增长的溢出效应和规模发展效应(赵进文等,2010)[15]。事实上,寿险能有效实现居民收入在消费和储蓄间的分配,在提高居民边际消费倾向的同时,又能促进储蓄在各种投资间的分配效率,从而实现资本有效配置,扩大实体经济有效资本的规模。Azman-saini和Smith(2011)[6]等研究也认为寿险可以降低居民对货币现金、易变现资产的需求,促进个人储蓄转换为更高回报的资产,从而为经济及金融系统储备更多有效资金。而同时,与赵进文等(2010)[15]研究一致,寿险的强储蓄功能,在金融发展水平低下的地区,很难实现储蓄向投资的转换,反而会因为储蓄挤占部分投资和消费,阻碍经济增长。

图4 寿险发展与经济增长的非线性关系: 金融发展水平

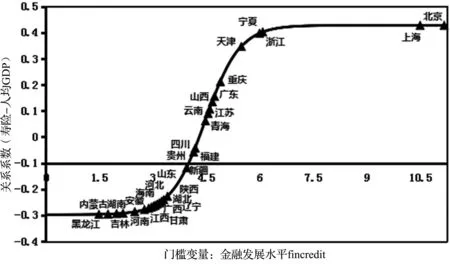

由图5可知,在金融风险程度较低的地区(风险指标3.5以内),寿险发展对经济增长具有较大的拉动作用,而当金融风险程度指标大于3.5,寿险发展对经济增长呈现较大的负效应。一国或地区金融风险程度越高,会大幅度降低该金融系统储蓄资金的投资效率,阻碍储蓄资金对实体经济的转换投资。Broner和Ventura(2010)[23]、Park和An(2012)[24]等认为,只有降低地区金融风险,平抑资本异常波动,稳定金融系统,才能拓宽投融资渠道促进经济增长。实际上对寿险发展而言,地区金融风险程度加剧,意味着资产投资不良率升高,损失率增高,受风险厌恶的影响,多数资金选择低风险的储蓄资产,降低对实体经济和金融资产的投资,会严重损害寿险的融资功能,阻碍储蓄向投资的转换效率从而挤占部分投资与消费,对经济增长形成负效应。从图5可知,目前我国多数省份金融风险程度指标在3.5以上,其中多数省份寿险发展对经济增长有负效应。只有北京、上海、重庆、广东、江苏等少数省份金融风险程度控制在3.5以内,这些地区寿险发展对经济增长的促进作用均稳定在较高水平。

图5 寿险发展与经济增长的非线性关系: 金融风险程度

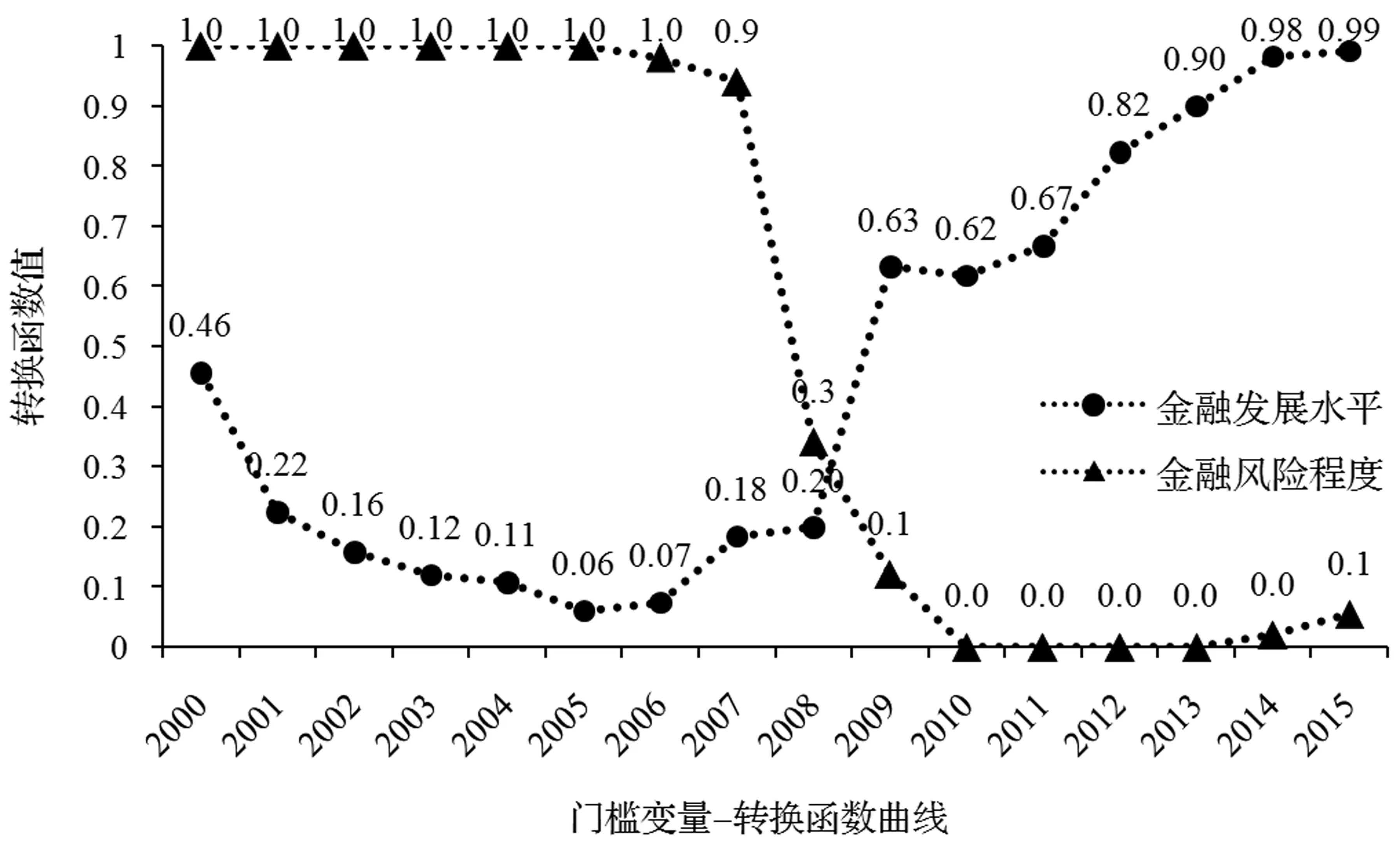

图6 转换函数的动态变化规律: 金融发展水平、金融风险程度

根据图6,在金融深化过程中,我国金融风险程度(金融风险)在2008年以前一直居高不下,2008年以后一直控制在历史低位。事实上,2000-2003年期间,我国整体银行不良贷款率一直处于高位,接近20%,2008年下降到2.42%,之后风险一直降低,直到2015年略有上升但仍控制在1.81%的较低水平。在此过程中,随着金融风险程度的变化,保险业发展对经济增长的影响也逐步由负效应转化为正效应,并随时间变化呈现较明显的非线性关系。在金融深化过程中,从金融发展水平分析(金融规模),2000年为降低金融风险,对信贷等控制严格,虽然整体不良贷款额较快下降,但金融资产对实体经济的支持力度也下降,直到2008年金融危机过后,金融系统整体风险下降到低位,金融规模对实体经济的支持才继续扩大。在此过程中,保险发展也伴随着金融发展水平的变化对经济增长呈现较明显的非线性影响。综上分析,在金融深化过程中,保险业发展对经济增长的影响随金融发展水平(金融规模)、金融风险程度(金融风险)变化而不同,2000-2008年金融风险较高,金融发展水平降低时,保险业发展对经济增长整体呈现负效应;2008-2015年,金融风险减低,金融发展扩大,保险业发展对经济增长逐渐呈现正效应。但2014年以来,金融系统不良贷款有上升趋势,加之金融规模扩张过快,易造成较严重金融泡沫,需要防范金融系统逆转对经济增长造成负面冲击。

四 结论与启示

近年来,我国深化金融市场改革,并通过2015年“新国十条”等方案推动我国保险业迅速发展,使得保险业在现代金融业的作用逐渐增强,保险与经济发展更加密切。区别于众多学者对保险业与经济增长的研究,本文考虑到保险业的经济增长效应因各地金融系统不同而存在差异,采用最新时变面板平滑转换回归模型(TV-PSTR),构建包括金融系统因素和宏观经济基本面因素的非线性框架,研究我国30个省、市、自治区2000-2015年保险业发展与经济增长关系。在此过程中,结合当前经济增速放缓,金融发展及保险业在各省发展不平衡的现状,重点分析在金融规模与金融风险显著差异的情况下,保险业存在的非线性经济增长效应及其变化规律。

研究发现,动态非线性TV-PSTR模型检验结果比线性模型更可靠。以金融发展水平(金融规模)为门限变量,非线性转换函数具有明显的平滑转化特征,随着各省金融发展水平提高,保险业对经济增长的影响呈现渐进演变的非线性关系;以金融风险为门限变量,随着金融风险加剧,保险业对经济增长影响的非线性效果更强烈,变化速度更快。

研究还表明,地区金融发展水平提高,金融系统的资金配置效率和投资效率越有效,保险业对经济增长具有强拉动效应。其中财险通过经济补偿功能分散风险、寿险通过融资功能实现储蓄资金向投资的转化从而拉动经济增长;而金融发展水平低下的地区,资金投融资渠道不顺畅,财险资金运用对经济的正效应功能较弱,寿险也难实现储蓄向投资的转换,反而会因储蓄挤占部分投资和消费,阻碍经济增长。

此外研究发现,地区金融风险程度提高,会大幅度降低资金配置效率和投资效率,阻碍保险业对实体经济的拉动作用。其中金融风险加剧,导致资产不良率升高,坏账损失扩大,损害保险经济补偿功能的发挥。同时受风险厌恶倾向影响,多数资金选择低风险的储蓄资产,从而降低对实体经济和金融资产的投资,损害寿险的融资功能,阻碍储蓄向投资的转换从而挤占部分投资与消费,对经济增长形成负效应。

基于以上研究结论,本文得出以下两点启示:

第一,随着我国金融改革深化,各地区保险业发展的经济增长正效应逐渐显现。但由于各省保险业发展不平衡,加之金融发展水平不同,保险业对经济增长的促进作用存在差异。在推动保险业发展的同时,需要兼顾各地区财险、寿险的均衡发展,改善地区金融市场投融资环境,以提高保险资金投融资效率,进而促进保险业发展对经济增长的正效应。

第二,在金融深化过程中,保险业发展对经济增长的影响效应随金融规模、金融风险变化而不同。2008年以前,我国多数省份金融风险较高,金融发展水平较低,保险业发展对经济增长呈现负效应;2008年金融危机之后,银行等不良贷款较大幅度下跌,金融风险降低,金融发展扩大,保险业发展对经济增长逐渐呈现正效应。

[1] 魏华林, 林宝清. 保险学(第三版)[M]. 北京: 高等教育出版社, 2011.

[2]Beenstock,M.,Dickinson,G.,Khajuria,S..TheRelationshipBetweenProperty-liabilityInsurancePremiumsandIncome:AnInternationalAnalysis[J]. Journal of Risk & Insurance, 1988, 55(2): 259-272.

[3]Outreville,J.F..TheEconomicSignificanceofInsuranceMarketsinDevelopingCountries[J]. Journal Risk and Insurance, 1990, 57(3): 487-498.

[4]Adams,M.,Andersson,J.,Andersson,L.F.,etal..CommercialBanking,InsuranceandEconomicGrowthinSwedenBetween1830and1998[J]. Accounting, Business and Financial History, 2009, 19(1): 21-28.

[5]Ward,D.,ZurbrueggR..DoesInsurancePromoteEconomicGrowth?EvidenceFromOECDCountries[J]. Journal of Risk and Insurance, 2000, 67(4): 489-506.

[6]Azman-Saini,W.,Smith,P..FinanceandGrowth:NewEvidenceontheRoleofInsurance[J]. South African Journal of Economics, 2011, 79(2): 111-127.

[7]Webb,I.,Grace,M.,Skipper,H..TheEffectofBankingandInsuranceontheGrowthofCapitalandOutput[R]. 2002.

[8]Boon,T.K..DoCommercialBanks,StockMarketandInsuranceMarketPromoteEconomicGrowth?AnAnalysisoftheSingaporeEconomy[R]. 2005.

[9]Avram,K.,Nguyen,Y.,Skully,M..InsuranceandEconomicGrowth:ACrossCountryExamination[R]. 2010.

[10]Skipper,H.D..ForeignInsurersinEmergingMarkets:IssuesandConcerns[J]. Centre for Risk Management and Insurance, Georgia State University, Occasional Paper, 1997: 97-102.

[11]Arena,M..DoesInsuranceMarketActivityPromoteEconomicGrowth?ACross-countryStudyforIndustrializedandDevelopingCountries[J]. Journal of Risk and Insurance, 2008, 75(4): 921-946.

[12] 邵全权. 保险业结构、 区域差异与经济增长[J]. 经济学(季刊), 2012, (2): 635-674.

[13] 沈坤荣, 魏锋. 中国保险市场发展的非线性增长效应研究[J]. 金融研究, 2010, (7): 158-170.

[14] 曾智, 姚鹏, 杨光. 我国保险市场非线性经济增长效应分析——基于ACE算法的实证研究[J]. 保险研究, 2014, (12): 14-23.

[15] 赵进文, 刑天才, 熊磊. 我国保险消费的经济增长效应[J]. 经济研究, 2010, (2): 39-50.

[16]Beenstock,M.,Dickinson,G.,Khajuria,S..TheDeterminantsofLifePremiums:AnInternationalCross-sectionAnalysis1970-1981[J]. Insurance Mathematics Economics, 1988, 5(4): 261-270.

[17] 魏华林, 宋平凡, 郭静艳. 保险消费的非线性收入效应与收入差距——基于PSTR模型的实证研究[J]. 经济评论, 2015, (2): 78-87.

[18] 刘学宁. 收入水平对保险消费影响的实证研究[J]. 保险研究, 2012, (12): 28-36.

[19]Broner,F.A.,Rigobon,R..WhyareCapitalFlowsSoMuchVolatileinEmergingThaninDevelopedCountries?[R].CentralBankofChileWorkingPapers,No. 328, 2005.

[20]Aoki,K.,Benigno,G.,Kiyotaki,N..CapitalFlowsandAssetPrices[A]// NBER Book Series: NBER International Seminar on Macroeconomics, Chapter 4[M]. 2007.

[21]Broto,C.,Diaz-Cassou,J.,Erce-Dominguez,A..TheSourcesofCapitalFlowsVolatility:EmpiricalEvidenceforEmergingCountries[R].BancodeEspana,workingpaper, 2007.

[22]Broner,F.A.,Ventura,J..RethinkingtheEffectsofFinancialLiberalization[R].NBERWorkingPaper,No.16640, 2010.

[23]Park,B.,An,J..CanCapitalAccountLiberalizationLessenCapitalVolatilityinaCountrywithOriginalSin?[R].AsianEconomicPapers, 2012, 11: 1-22.

[24] 吴永钢, 李政. 我国保险业发展的经济增长效应: 基于金融协调视角[J]. 南开经济研究, 2013, (4): 82-94.

[25] 吴洪, 赵桂芹. 保险发展、 金融协调和经济增长——基于省级面板数据的研究[J]. 经济科学, 2010, (3): 61-72.

[26]Besseca,M.,Fouquaub,J..TheNon-linearLinkBetweenElectricityConsumptionandTemperatureinEurope:AThresholdPanelApproach[J]. Energy Economics, 2008, 30(5): 2705-2721.

[27]Aslanidis,N.,Iranzo,S..EnvironmentandDevelopment:IsThereAKuznetsCurveforCO2Emissions[J]. Applied Economics, 2009, 41(6): 803-810.

[28]Ching,K.S.,Kogid,M.,Furuoka,F..CausalRelationBetweenLifeInsuranceFundsandEconomicGrowth:EvidencefromMalaysia[J]. Asian Economic Bulletin, 2010, 27(2): 185-199.

[29]Goldsmith,R.W.. Financial Structure and Development[M].NewHaven:YaleUniversityPress, 1969.

[30]McKinnon,R.I.. Money and Capital in Economic Development[M].Washington:BrookingsInstitution, 1973.

[31]Wurgler,J..FinancialMarketsandtheAllocationofCapital[J]. Journal of Financial Economics, 2000, 58(1-2): 187-214.

[32]Huang,H.C.,Fang,W.S.,Miller,S.M..DoesFinancialDevelopmentVolatilityAffectIndustrialGrowthVolatility?[J]. International Review of Economics & Finance, 2014, 29(1): 307-320.

[33] 李后建. 收入差距、 金融发展与保险消费增长: 来自全球40个国家的证据[J]. 保险研究, 2013, (8): 24-34.

[34]Gonzulez,A.,Terasvirta,T.,vanDijk,D..PanelSmoothTransitionRegressionModel[R].WorkingPaperSeriesinEconomicsandFinance, 2005.

[35] 陈创练, 杨子晖. “泰勒规则”、 资本流动与汇率波动研究[J]. 金融研究, 2012, (11): 60-73.

[36] 陈创练, 黄楚光. 资本账户开放、 金融风险与外汇储备的非线性关系研究[J]. 财经研究, 2015, (8): 64-78.

[37]Granger,C.W.,Terasvirta,T.. Modelling Non-linear Economic Relationships[M].Oxford:OxfordUniversityPress, 1993.

[38]Goffe,W.L.,Ferrier,G.D.,Rogers,J..GlobalOptimizationofStatisticalFunctionswithSimulatedAnnealing[J]. Journal of Econometrics, 1994, 60(1-2): 65-99.

[39]Brooks,S.P.,Morgan,B.J.T..OptimizationUsingSimulatedAnnealing[J]. The Statistician, 1995, 44: 241-257.

[40]Lee,C.C.,Chiu,Y.B..TheImpactofRealIncomeonInsurancePremiums:EvidencefromPanelData[J]. International Review of Economics and Finance, 2012, 21(1): 246-260.

[41] 廖朴. 财产保险对长期经济增长的促进作用研究——基于保险的风险转移与补偿功能视角[J]. 保险研究, 2015, (6): 32-46.

The Different Economic Growth Effect from Our Country Insurance Market in Financial Deepening——Based on Time-Varying Panel Smooth Transitional Regression Model

ZENG Jing XU Yang

With the role of insurance in financial markets is increasingly important, insurance boosts economic growth. But the difference in financial system and insurance development cause big differences in the economic growth. Then, this paper uses the dynamic panel smooth transition regression model to investigate the relationship between Insurance and Economic growth for thirty countries in a nonlinear framework.This paper construct a nonlinear model introducing financial system and macroeconomic fundamentals factors, and then analysis the effect to the economic growth from the insurance market development. The estimated results show that the more efficient of financial system, insurance consumption has a strong pulling effect on economic growth, while Life insurance has more economic growth than insurance effect. The higher degree of regional financial risk will improve financial defaults and investment risk, and then cause the effect of weakening property casualty economic compensation function on the real economy. At the same time, it prevents life insurance capital to invest the real economy, thus squeezing out investment and consumption, and will cause negative effects on economic growth. At last this paper puts forward some policy enlightenment.

insurance development; financial deepening; economic growth; dynamic panel smooth transitional regression model

2017-02-07

湖北省教育科学“十二五”规划重点课题“基于经济周期的技术创新增长效应研究”(项目编号: 2014A055,项目负责人: 曾婧);2016年湖北省人文社会科学专项课题“民办本科高校转型背景下的师资转型经济效益研究”(项目编号: 15Z164,项目负责人: 曾婧)。

曾婧,华中科技大学经济研究院博士、讲师,研究方向: 经济与管理;徐阳,北京师范大学经济与资源管理研究院博士研究生,研究方向: 区域经济学和空间计量经济学。

F830

A

1674-8298(2017)04-0093-17

[责任编辑: 陈 林]

10.14007/j.cnki.cjpl.2017.04.009

方式]曾婧, 徐阳. 金融系统深化下保险业发展的经济增长效应差异——基于时变面板平滑转换回归模型[J]. 产经评论, 2017, 8(4): 93-109.