如何看待金融去杠杆

2017-09-01李奇霖

李奇霖

2016年7月,中央政治局会议正式提出要防范金融风险,注意资产泡沫膨胀。此后,“一行三会”将此做为重点任务予以推进。国内正式进入了“货币政策收紧+严监管”的金融去杠杆周期。市场上也对此展开了激烈的讨论,各方有各方的观点与看法,各种表述层出不穷,但对于金融去杠杆的内涵、具体怎么去杠杆以及去杠杆何时结束等核心问题的讨论却比较少。

金融杠杆的成因

从内涵来看,金融杠杆至少包括两层含义:一是微观层面,金融机构利用回购市场形成的杠杆;二是宏观层面,资金“脱实向虚”,在金融系统内空转使金融机构资产负债表膨胀扩张。

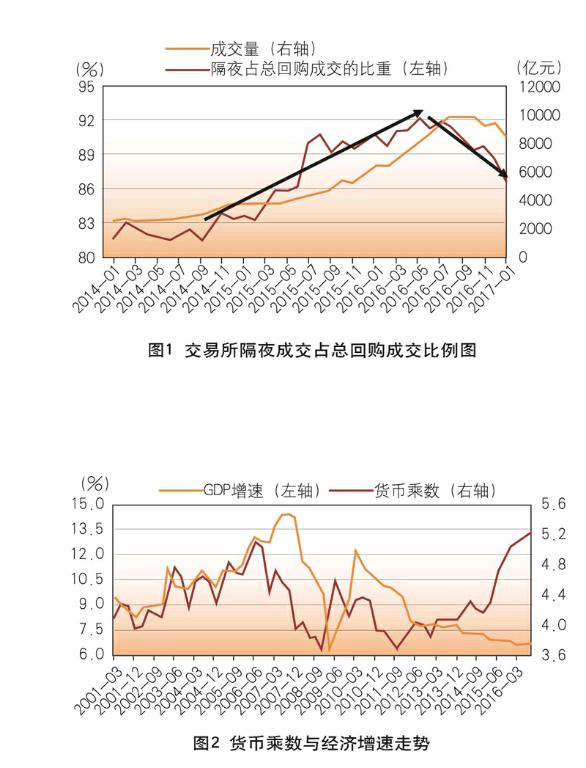

微观层面的金融杠杆。大家熟知的微观金融杠杆,主要是指机构连续滚动續作隔夜或7天质押式与买断式回购(图1)以撬动高于自身若干倍资金。不过,滚隔夜与7天质押式回购要求资金面波动小、成本低,需要央行维持资金面宽松稳定。从2015年至2016年前半段,央行利用OMO与降准等政策工具给市场创造了好环境,R007一直在2.3%~2.5%小幅波动,金融机构加杠杆的成本与风险都处于较低的水平。在此驱动下,隔夜回购的成交量占总成交量的比重持续上涨,在2016年6月一度达到92%(图1),说明机构加杠杆套利的热情已经极度疯狂。

宏观层面的金融杠杆。宏观层面的金融杠杆主要要指“银行—非银”之间不断拉伸扩张的信用衍生链条。2014年以前,信用衍生主要集中于“银行—企业”之间。以央行释放调节基础货币为起点,以银行为代表的金融机构担当中介,满足企业的投融资需求,从而实现货币信用派生。在整个过程中,实体部门的高投资回报率是根源,它使企业产生向银行贷款加杠杆进行投资的动力,这也进一步促进经济发展,催生企业进一步融资扩规模的需求,最后形成一个健康良性的正循环,在数据上表现为货币乘数与GDP增速同增同减(图2)。

2014年之后,情况发生了逆转。“银行—企业”信用衍生链条的主导地位逐渐被“银行—非银”所取代,资金“脱实向虚”,实体加杠杆转变为金融加杠杆,在数据上表现为货币乘数与经济增速大幅背离(图2)。

从机制来看,“银行—非银”的信用链条主要有两种模式:

其一,“银行理财—非银委外—企业”三角债模式。这种模式的流程可概括为:银行发行理财产品吸收公众资金,将其委托于非银机构进行投资管理,非银机构再去配置企业发行的信用债,企业获得理财资金后,由于实体回报低(一个对比是2015年A股非金融企业的资产回报率为4.95%,而1年期理财的预期收益率为5.13%),因此会回去买银行理财产品。

随着循环的持续,银行理财规模、理财委外规模扩张,银行、非银的负债端膨胀,整个衍生过程虽也有企业部门参与其中,但企业部门被“金融化”——由实体经济财富的创造者扭曲为“金融投资机构”,流动性并未真正进入实体经济而是在金融系统内空转。

其二,企业部门被直接排斥在外,三角循环转变为“银行—非银—银行”之间的首尾咬合链。这种模式的基本流程为:银行先将自营或理财资金投向下游的货币基金或委外于非银机构,货币基金或非银机构再利用此负债购买配置同业存单,形成银行的“同业负债”(在会计处理时记为应计债券,但实质是同业负债),由于同业理财与同业存单间存在着正利差,银行会再以此“同业负债”去购买同业理财,从而在银行体系内形成“负债—资产—负债”的螺旋杠杆。

这两种模式下形成的宏观金融杠杆究竟有多高,目前尚无统一认证的测算方式,但从两个指标我们可窥一斑。一个是其他存款性公司对其他金融机构的净债权,这主要包括净拆放给非银的资金、各类资管产品等。如图3所示,这项指标在2010年是-3万亿元,而2016年年底的规模是10.8万亿元,增速惊人。另一个是其他存款性公司对非金融企业的债权增速与对其他金融机构的债权增速对比,前者在2015~2016年是11%,基本等同于M2增速;而后者达到了49%。这说明金融体系内部之间的借贷活跃度远远高于金融与实体之间的借贷活跃度。

值得注意的是,上述所说的宏微观两个层面意义上的金融杠杆是相互影响,相互渗透的。比如,银行理财规模扩张,委外非银收取固定收益,非银机构为满足委外基准需要利用回购市场加杠杆满足银行委外基准。如果央行收紧压缩套息空间,回购市场上非银加杠杆受到抑制,委外非银收益无法满足银行要求,则银行理财规模扩张也会受到抑制,从而倒逼宏观层面上金融去杠杆。宏观层面的金融机构规模扩张受到抑制,市场上配置力量削弱,非银机构加杠杆的需求也会下滑。

献策金融去杠杆

政府部门要想实现去化金融杠杆的目的,必须双管齐下,既要在货币政策上发力,也要堵住原有的“监管真空”,管控金融机构之间的信用衍生过程。否则,即使短期内回购市场的杠杆水平下滑,但只要央行结束货币收紧,在金融机构继续扩规模的背景下,非银机构又会卷土重来,再次拉升回购市场的杠杆水平。

货币政策层面。央行早就开始了行动,取得了一定的效果。从2016年8月底开始,央行先是调整OMO的期限结构,而后又连续两次上调OMO、SLF与MLF利率水平。货币市场利率中枢开始波动上行,资金面平稳的局面被打破,加杠杆的难度与风险上涨,机构开始收缩杠杆,回购市场的隔夜成交量与非银机构的杠杆开始大幅下滑至2015年年中的水平。从这个层面来看,央行金融去杠杆似乎取得了一定的效果。

监管层面。主要的去杠杆利器是央行提出的MPA考核、协调统一监管下的资管业务管理新规与同业存单监管。在MPA考核提出前,银行规避监管扩规模的手段主要是在表内进行资产项的辗转腾挪。央行也注意到银行这种取巧扩张的行为,在2015年底提出将推出新的MPA考核体系,将表内可能放贷扩规模的资产项组合成广义信贷,对广义信贷进行考核,切断银行表内腾挪的手段。但此后,银行开始将表内资产转向表外,利用表外理财对接信托与券商资管产品的方式,利用层层嵌套的手段放贷扩规模。

针对银行新出现的表外扩张加杠杆的行为,央行再次对MPA考核体系升级。央行在2016年四季度货币政策执行报告中宣布,2017年一季度要将表外理财纳入广义信贷中进行考核,同时取消对资本充足率考核4%的容忍度,这意味着银行考核压力大大增强,MPA考核不及格的概率大幅提高。同时,为了提高银行达标的动力,央行也提高了不达标的惩戒措施,主要是SLF多收1%的惩戒费用,还有普遍传言的暂停或取消一级交易商资格。如果这些惩戒成真,那么银行业务利润无疑会受到极大的影响。所以,MPA考核升级将有效抑制银行机构的规模扩张,从源头上切断金融加杠杆的动力。

“一行三会”提出的资管业务新规主要是针对金融机构加杠杆的链条发力。在已经披露的意见稿中,主要有两条具有较强的冲击力。一条是明确提出了各类资管产品的杠杆水平上限,且对于杠杆水平的测度要穿透至底层资产。另一条则更为重磅,严禁除FOF、MOM之外的资管产品嵌套现象,这对于当前普遍存在的银行资金委外链条是直接的打击。

宏观层面的金融杠杆去化尚需发力

遗憾的是,资管业务监管新规仍处于征求意见稿的阶段,对于同业存单的监管也迟迟未落实。虽然微观上回购市场的杠杆水平有所下降,但宏观层面的金融杠杆去化并不尽如人意。主要原因是以下三个现象仍然存在:

第一,同业存单的发行量与发行利率仍处于较高的水平。虽经过2016年12月债券市场调整后,同业存单的发行利率虽有所下滑,但距离调整前3%左右的发行利率还相差较远,只是在货币收紧与监管打击下的暂时回落,一旦政策略微松绑,随时可能迎来反弹。

第二,作为同业负债定价锚的3月Shibor仍在上涨,说明同业负债端并未稳定,银行仍然有扩规模的诉求,一个重要原因在于2016年年底债市调整过程中发生亏损的银行理财仍在去化阶段。为避免浮亏兑现,前期为获得流动性溢价配置了大量流动性极差资产的银行理财仍然需要同期限的同业负债资金进行补充。第三,信用利差仍在下行,处于较低水平。过去银行理财资金委外给非银机构,非银机构所配置的债券类资产主要为高票息的信用债与城投债,使得信用利差在过去两年持续下滑。从3YAA+中票与3年国开的信用利差水平来看,当前信用利差处于50BP左右的低位,远低于2015年初110BP~130BP的水平。另外,虽然经过债券市场调整后,信用利差曾经一度回归至2016年年初的水平,但在2016年底又再次下滑,背后的原因可能是在市场渡过调整期后,银行理财委外又重新开始扩张配置高票息的信用债。

只有当此前套利的同业负债与亏损需要续接的存量理财到期,能够利用此前自身配置资产偿还,银行负债端压力减弱时,银行扩规模的动力才会减弱,杠杆去化才算取得实质性的进展。而资产端也还需要进一步调整,只有当收益率调整至足够覆盖银行负债端成本时,银行委外需求下滑,“银行—非银”之间的信用衍生过程才能得到控制。换句话说,只有当看到3月Shibor稳定缓慢下行、同业存单持续量缩价跌,信用利差进一步调整至合理水平时,金融去杠杆才开始取得实质性进展,届时我们才能去提金融去杠杆结束。

(作者单位:联讯证券)

金融市场月度资讯

内地与香港“债券通” 两地金融市场互通升级

7月3日,“债券通”开通仪式3日在香港交易所举行。“债券通”开通,标志着内地与香港资本市场互联互通揭开新篇章,内地第一次允许境外投资者通过内地与境外债券市场的基建连接,投资内地银行间债券市场。

外储规模连续5个月上升 较年初上升1.5%

7月7日,截至2017年6月末,我国外汇储备规模为30568亿美元,较5月末上升32亿美元,升幅为0.11%,为连续第五个月出现回升。这是2014年6月以来最长上升周期。

易纲:金融体系内部“降杠杆”成效初显

7月10日,中国人民银行副行长易纲表示,“5月广义货币(M2)同比增长9.6%。从中能看出我们进一步稳杠杆态势。去杠杆首先是稳杠杆,要让杠杆的增速降下来。现在看来,已有初步的结果。”

国务院将设金融稳定发展委员会 强化属地风险处置责任

7月14日,全国金融工作会议在北京召开。习近平同志出席会议并发表重要講话。此次会议决定“设立国务院金融稳定发展委员会,强化人民银行宏观审慎管理和系统性风险防范职责”的表述尤为引人注意。

中央高层两次定调严控地方债增量 问责风暴将继续

7月24日,中共中央政治局指出,要积极稳妥化解累积的地方政府债务风险,有效规范地方政府举债融资,坚决遏制隐性债务增量。7月15日,全国金融工作会议表示,各级地方党委和政府要严控地方政府债务增量,终身问责。

央行:着力防范化解重点领域风险

7月24日,2017年中国人民银行分支行行长座谈会召开,会议指出,将继续实施稳健中性的货币政策,保持货币信贷适度增长和流动性基本稳定,并把主动防范化解系统性金融风险放在更加重要的位置。

中财办首次点名“灰犀牛” 存在领域

7月27日,中央财经领导小组办公室官员指出,对存在的“灰犀牛”风险隐患,如影子银行、房地产泡沫、国有企业高杠杆、地方债务、违法违规集资等问题,要摸清情况,采取有效措施,妥善加以解决。

财政部PPP项目资产证券化产品发行

7月28日,富诚海富通-浦发银行PPP项目资产支持证券在上交所成功发行,成为首单PPP项目资产证券化产品,标志着财政部PPP项目资产证券化正式落地。