钾肥市场月度分析

2017-08-30

钾肥市场月度分析

数据概览

2017年我国钾肥供应量单位:万吨

钾肥市场走势平稳

5月氯化钾市场结束前期下行,当月价格走势平稳。目前市场表现不温不火,特别是下游复合肥市场,基层用肥陆续开始,市场铺货逐步展开,部分企业为刺激销售出台优惠政策变相降价。但全国复合肥需求局面清淡,成交较少,原料补仓需求较弱,整体市场来看,春耕市场结束后,氯化钾需求较弱。行至月底,市场用肥期逼近,紧张交投局面有所松缓,复合肥企业出货量有增,钾肥市场交投状况稍有好转。

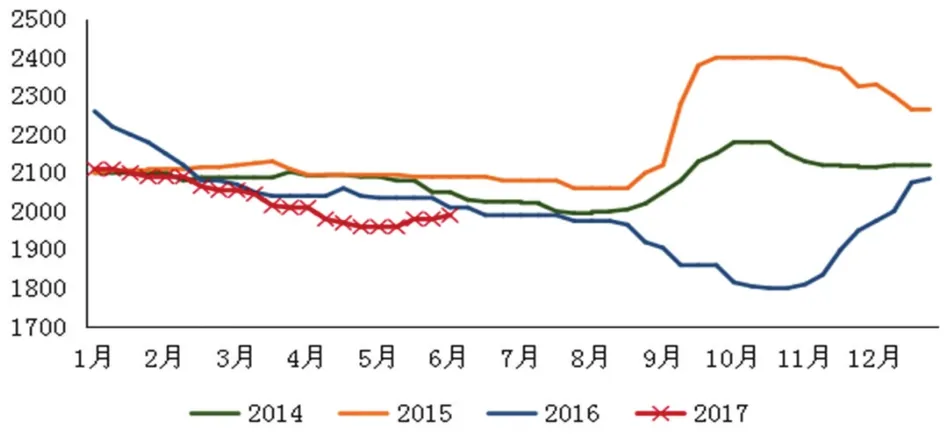

具体来看,国产钾肥方面,目前盐湖方面供应稳定,每日在300车皮,官方价格仍保持在2000元/吨,实际成交优惠在150元/吨。5月份,国产钾肥整体到货量增多,但受下游需求的减弱,部分地区出现压货现象,后期价格仍有下调可能。后期小厂开工率逐渐恢复,但仍基本处于调试阶段,产量较低,走货情况一般。国产钾肥价格与港口钾肥差价空间再度收窄。

5月份边贸基本无到货,商家低价揽单现象有所好转,但需求较弱加剧了市场悲观气氛,62%俄白钾价格在1700元/吨左右,实际价格有小幅度空间,60%俄红粉货源稀少,价格为1580~1600元/吨。

进口钾方面,近期港口到货零星,前期经销商变现心态改善,特别是在边贸价格回暖影响下,价格基本保持平稳,前期的成交价格空间收窄,市场在大合同签订前观望气氛浓厚。

2017年钾肥港口价格走势图

主要港口运行及库存情况

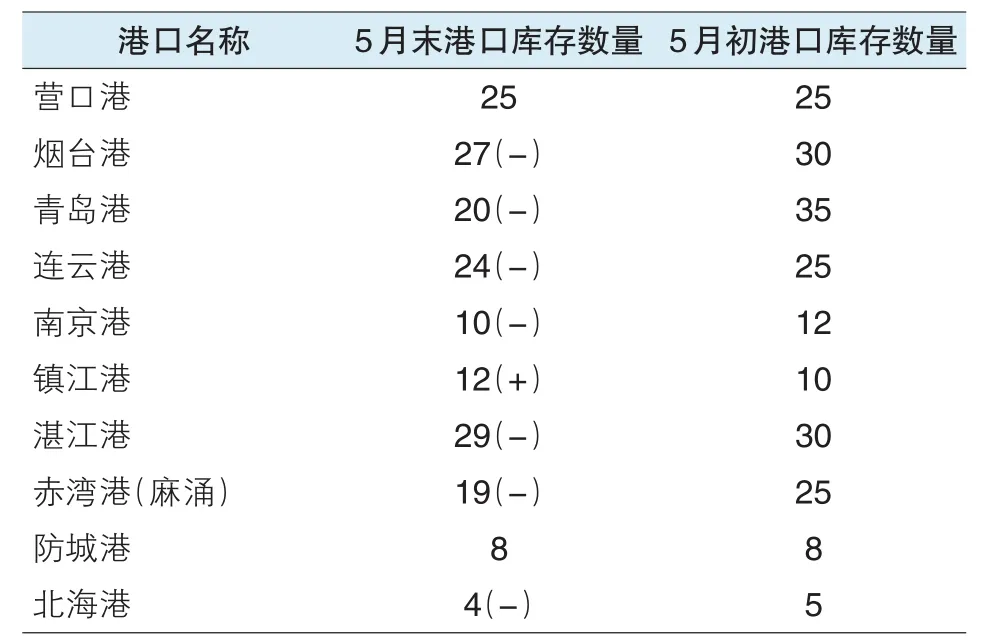

5月份,各港口仅有少量新货到港,且主要集中在南方港口。其中,镇江港到货量预计在2万吨左右;多数港口在下游复合肥需求下,库存减少,其中青岛港、赤湾港、烟台港受下游需求影响,库存下降明显,连云港、南京港、北海港、湛江港在较弱需求下,库存有所下降;营口港、防城港附近市场需求一般,到货与需求基本持平,港口存货量基本无变化。前期商家迫于销售与仓储压力,报价不断走低的现象好转,部分经销商惜售心态出现,预计在钾肥大单谈判尚未签订的情况下,港口新到货量继续减少,港口库存有望再度下降。

国内主要港口库存量

其他钾肥产品价格分析

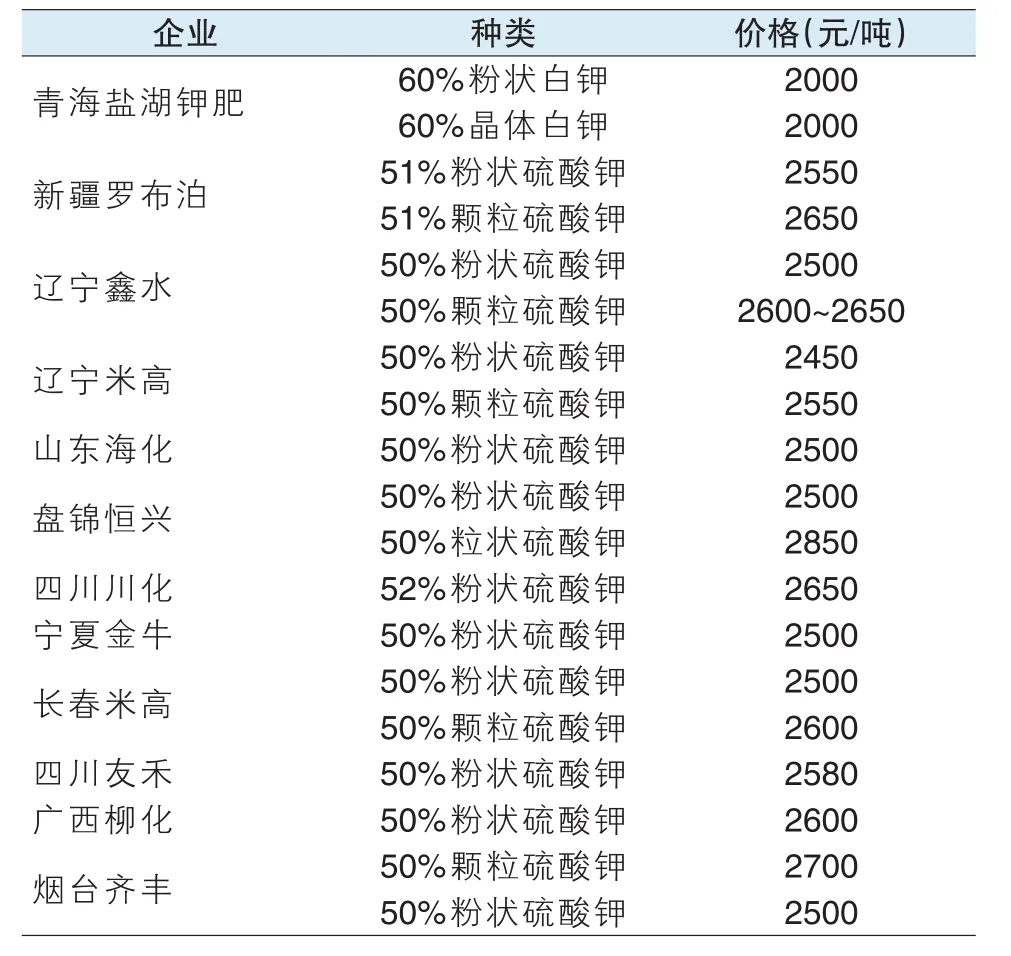

硫酸钾:硫酸钾整体平稳运行,企业新单成交一般,走货情况一般,开工率处于低位,整体开工率不足六成,其中东北53%,河北57%,山东较高在七成左右。价格方面,受副产盐酸销路不顺影响,硫酸钾价格坚挺,但副产盐酸市场略显疲软,消化压力较大。行至月底,50%粉状硫酸钾市场主流报价2500~2550元/吨左右,价格与之前基本持平,颗粒加价100~150元/吨,成交空间在50元,南方地区价格稍高,青上、米高的价格较北方高100元/吨。国投罗布泊硫酸钾装置将于2017年6月25日开始停产检修,为期2个月,预计8月底恢复生产,产品库存不多,价格平稳,51%粉状到站价为2550元/吨,51%颗粒到站价格为2650元/吨,实际成交空间在100元/吨左右。

硝酸钾:5月份整体市场需求情况一般,下游复合肥需求一般,其中对于硝酸钾品种的需求更是有限,后期真正需求仍需关注烟草肥发展,不过企业暂无库存压力。价格方面,原料氯化钾价格回升,前期工业级硝酸钾与农业级硝酸钾价格两极分化有所减轻,但实际成交中乏力现象有所缓解,生产企业利润空间再度收紧。目前农业级主流出厂报价3900~4000元/吨,工业级出厂挂牌价4000~4100元/吨。

钾肥主要厂家出厂报价

后市预测:钾肥市场或将平稳运行

考虑到目前几个低位,后期市场有所回升下,6月份钾肥市场整体走势保持平稳的可能,同时随着传统大合同时间临近,总体市场更不会出现较大幅度的变化,综合来看,6月份钾肥整体市场价格将平稳运行。国际方面,供应商前期的供应策略下,并没有继续带来很好的市场反应,反而是造成目前需求回升但价格平稳的问