阿里巴巴和京东个人信用评分体系差异性研究

2017-08-30

(吉林大学商学院,吉林 长春 130012)

阿里巴巴和京东个人信用评分体系差异性研究

刘奕雄

(吉林大学商学院,吉林 长春 130012)

互联网促进了消费增长,网购和电商日益普及,最知名的有阿里巴巴和京东,二者各自推出了基于不同考量因素的信用评分体系,包括消费者个人信用评分。本文对这两家电商平台的个人信用评分体系进行比较分析,旨在为促进我国个人征信发展提供参考。

阿里巴巴;京东;信用评分

1.引言

随着我国社会的迅速变迁,人们的消费习惯在改变,相应地,金融习惯也在变化:消费者被鼓励增加信贷记录。2016年,中国政府授予了8家机构消费信用评级许可证,该试点计划帮助梳理庞杂的财务记录,使人们考虑到自己的信用评分。截至2015年4月,我国征信系统收录了8.64亿自然人的信息,其中有信贷记录的自然人为3.61亿人,意味着不少成年人没有信贷记录,无法获得信用评分。

从采集消费者的购买习惯数据到研究他们的社交媒体关系和出行活动范围,越来越多家公司试图从庞杂的数据中收集有用的预测数据。根据研究机构的统计,2014年中国的信用卡渗透率达到16%左右,因此征信机构有很大的动机来制定准确度更高的借款人信用风险评估模型。

阿里巴巴的芝麻信用自从获得央行的批准从事征信业务之后,在建立个人信用体系上取得的成就成为了互联网电商的标杆,其发行的名为“花呗”的虚拟信用卡业务,据“经济学人”统计,花呗用户在网购上多花费了50%。随后阿里巴巴在2015年推出了芝麻信用分,运用大数据和云计算的优势连接了各个服务平台,以打造一个全新的个人信用评分体系。

京东白条自从2014年在京东商城上线后,引领了中国互联网消费信贷的创新潮流。2016年,京东在京东白条的基础上推出了小白信用分,基于用户的个人信息,购买历史,违约情况等对消费者的信用状况进行评分。

如今,互联网消费发展迅猛,淘宝和京东等电商平台拥有大量的用户网购数据以及个人信息,因此在分析消费者消费行为上有着相对于传统的征信机构所难以获得的优势。随着中国加速征信建设的步伐,电商的巨头们开始把注意力转向对用户数据的整理分析,对消费者履约能力和信用状况的正确评估能缓解信息不对称问题,有助于降低违约风险。

2.芝麻信用和京东白条概述

2.1芝麻信用

芝麻信用成立于2015年1月,是一家把大数据作为信用评测基础的公司,注重于通过机器学习、云计算等技术,把用户的信用情况通过信用分或者信用报告的形式客观反映出来。

芝麻信用对用户的信用评判最直观的反映在蚂蚁花呗的额度,以及芝麻信用分的分数高低上。根据消费者的消费习惯,网购数据,信用状况等,用户可以在开通蚂蚁花呗后获得1000-30000元的消费额度,而这些花呗提供的信用额度可以用于在淘宝、天猫等阿里体系内的平台上购物,还款时每个月有固定的还款日期,用户需要关联绑定支付宝、余额宝或者银行卡来还款,当出现逾期时,需支付违约费用(每日0.05%)。

2.2京东白条

京东白条是京东商城推出的允许用户在购买商品时进行赊购的支付服务。用户在支付时可选择的后付款(无需支付费用)或分期付款(需支付至少月化0.5%的服务费)。在还款方面,不同于与蚂蚁花呗只能用关联绑定的支付宝、余额宝或者银行卡来还款,京东白条可以使用信用卡和储蓄卡进行还款。若逾期未还清应付款,则需支付违约金,违约费率为每日0.03%。

3.芝麻信用和京东白条信用评分体系的比较

3.1数据来源

芝麻信用主要通过以下三个途径获取数据:第一是阿里巴巴集团体系中的数据,包括电商数据(淘宝天猫等提供)和金融数据(来自于蚂蚁金服等金融业务部门),第二是用户填写的基本资料以及申请芝麻信用主动上传的数据,第三是由外部合作伙伴提供和共享的数据,如与其他数据搜集企业共享的数据,公共事业部门提供的数据等。如今,芝麻信用与数十家合作伙伴进行数据共享和数据处理的合作,其中共享的数据不仅包括正面数据如教育学籍,水电费用,缴纳税费,公积金等,也包括负面数据,比如经济纠纷的法院判决,其他机构提供的违约信息,公安局提供的负面信息等。

京东获取数据的渠道与芝麻信用相似,主要为内部数据,外部数据以及用户数据。然而不同于阿里巴巴的是,京东虽然没有像阿里巴巴一样拥有庞大的支付体系,旗下的京东金融也没有蚂蚁金服那样迅猛的发展势头,但京东采取积极寻求外部合作的策略,包括与银行的合作,如各大银行支持京东白条用银行信用卡还款,以及京东与中国银联达成了战略合作,打造开放式综合支付服务平台。同时,京东也与腾讯达成深度合作,将自身的电商大数据和腾讯的社交数据结合,充分利用好多年沉淀的用户数据,更精确的把握用户画像的勾勒,从而使营销投放更加精准和高效,减少不必要的推广成本。

3.2数据处理

数据处理分为三个步骤,首先将收集的数据进行加工成可为信用评估所使用的状态,然后运用数学分析方法和评估模型,并根据相应的准则得到用户的信用水平,最后产生出可以为用户所阅读和使用的信用报告或信用分。

芝麻信用的数据处理过程是基于阿里巴巴的大数据平台生态,该平台在数据处理方面具有两大核心竞争力,第一是云计算的能力,云计算使计算能力得到充分拓展,其次是高效处理数据源的建模能力,通过决策树、逻辑回归、随机森林等模型算法,对各维度数据进行综合处理和评估。

京东的数据处理是通过使用京东大数据平台,该平台在个人征信上的应用主要集中在通过强大的计算分析和数据处理能力构造用户画像,使之成为一个人物原型,信用评分即为用户画像中的一部分。此外,京东与美国的互联网金融公司ZestFinance合作,将ZestFinance的信用评估模型应用于京东白条,从而降低信贷风险和成本,获得更加准确的信用评分。

3.3评分因素

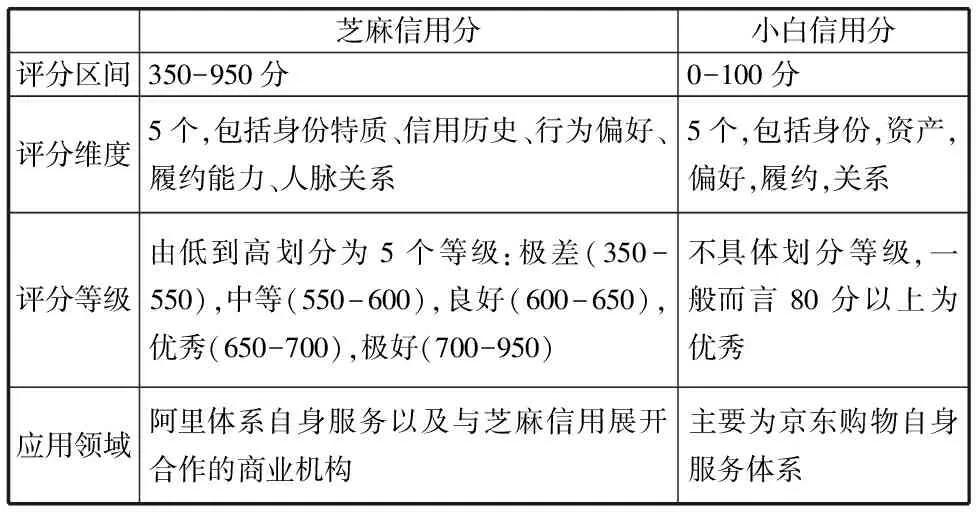

芝麻信用是中国第一个出现的个人信用评分,其通过分析、整理互联网生态圈中的大数据来展现征信主体信用水平。在设置评分区间上,芝麻信用主要参考美国的FICO,将芝麻信用分设置为350-950分的区间,该区间共五个等级,按分数从低到高分别为“极差”“中等”“良好”“优秀”“极好”,芝麻信用分的评估维度体现在以下五个方面:

表3.1 芝麻信用分评价的5个维度

京东的小白信用于2016年推出,它结合用户在京东商城的购买、浏览、退货等多维度的信息,通过大数据处理对消费者的信用情况进行评分。小白信用分是继阿里巴巴的芝麻信用分之后又一反映网络消费者信用状况的评分。小白信用分的分数区间在0-100之间,分数越高,享受的权益更多。当小白信用分达到30分以上,用户可以获得会员加速、电子书、京东赠送等权益。分数达到80分以后将有助于开通京东白条。

京东小白分主要的评估维度在五个方面:

表3.2 京东小白分评价的5个维度

将芝麻信用分与小白信用分进行比较,不难发现它们之间虽然在评分维度上比较相似,但是在评分区间,评分等级划分以及应用方面有较大差别。尤其在信 用领域方面,芝麻信用分目前相对领先。截至2016年7月,芝麻信用已拥有超过200家的合作伙伴,覆盖各种生活场景,包括消费金融,婚恋,公共事业服务,出行,信用卡等等。而京东的小白信用分目前主要限于京东的体系之内,在对外应用上虽然有所涉及,但并没有阿里巴巴那样广泛的布局以及深度的对外合作,相对而言,小白信用分主要服务于京东白条并提供白条额度参考的指标。

表3.3 芝麻信用分与小白信用分的比较

3.4 产品应用

芝麻信用在应用领域,与许多商业机构和事业单位进行了合作,共享数据不仅起到了互惠共赢的作用,对数据加工处理后发现的客观规律也能帮助各行各业解决具体的问题。

截至2016年初,芝麻信用在信用租车行业累计给用户省下的押金数已经达到10亿元,在租房市场,芝麻分600分及以上的用户有机会在我爱我家旗下的相寓租房享受押金减免、房租月付的待遇。

芝麻信用在金融领域也大有作为,截至2016年7月,1000多万用户在芝麻信用的帮助下,通过网络渠道,迅捷且快速的获得了商业银行、消费信贷机构的授信,同时降低了银行审批的成本和潜在的违约风险。芝麻信用也同时在促进信用社会文化的建立,比如在和“最高法”进行数据共享之后,芝麻信用就在惩戒“失信被执行人”上起到了很大作用。芝麻信用的广泛应用和快速发展恰恰验证了来自金融场景的数据实际上和人们的生活行为数据具有很强的一致性,而人们在生活中的行为数据诸如购物、出行等的确能服务于个人征信,并有助于提高信用评估的准确性。

京东方面,京东小白分在专注于本产品的应用上也起到了很大的作用。京东通过一些奖励措施鼓励用户加入京东信用体系,比如成长加速,随着小白信用分值的上升,用户可以享受到更高的成长值加速系数。购物获得的成长值=支付金额*加速系数,成长值可以帮助京东商城的会员升值和享受更多权益。基于传统的京东白条服务上,京东继续发展创新白条的消费场景,推出了“大白条”的概念,把京东白条的应用领域从赊购服务拓展到生活各个层次,如租房白条、旅游白条、教育白条、装修白条等,从而为消费者提供更加完善便捷的信用消费服务。

4.结论与启示

本文从数据来源,数据处理,评分因素和产品应用四个方面对阿里巴巴和京东个人信用评分体系进行了对比,总体而言,阿里巴巴的芝麻信用不仅成立较早,也得到了央行的正式牌照许可进行个人征信工作,应用领域方面也更为宽阔。京东同为大型网购平台,信贷主打产品京东白条也在2014年推出,因此拥有大数据的沉淀,但较晚推出小白信用分。目前小白信用局限性较大,知名度较低。值得一提的是,与京东有深入合作的腾讯旗下的腾讯征信有限公司不久将要推出腾讯信用分,腾讯征信与芝麻信用一样获得了央行征信牌照,并且相比于京东拥有社交和支付上的优势,未来若能与京东的购物大数据合作,将有利于构造一个新型的、足以对抗阿里巴巴的个人征信体系。

[1] 彭明旭,张俊飞,杨晓菁. 京东白条与蚂蚁花呗的风险比较和防范[J]. 财会研究,2016,(12):74-76.

[2] 邓中畅. 京东商城电子商务信用体系建设探讨[D].湘潭大学,2012.

[3] 沈阳. 我国互联网个人征信体系的建设研究[D].暨南大学,2016.

[4] 叶纯青.京东白条惹争议,信用消费波澜渐起[J]. 金融科技时代,2015,(12):9.

[5] 马春芬. 电商平台个人信用支付产品发展现状及监管建议[J]. 国际金融,2015,(11):65-69.

[6] 王斯坦,王屹. 我国互联网征信发展现状与征信体系构建[J]. 经济研究参考,2016,(10):89-92.

[7] 王冠. 基于用户互联网行为数据的个人征信评估体系建设分析[D].北京交通大学,2015.

[8] Zhang S,Xiong W,Ni W,et al. Value of big data to finance:observations on an internet credit Service Company in China[J]. Financial Innovation,2015,1(1):17.

[9] Zhao Y. Research on the Consumer Finance System of Ant Financial Service Group[J]. American Journal of Industrial and Business Management,2017,7(05):559.