基于信息通讯技术的普惠金融创新若干思考

2017-08-30

(湖南大学金融与统计学院,湖南 长沙 410079)

基于信息通讯技术的普惠金融创新若干思考

史惠莎

(湖南大学金融与统计学院,湖南 长沙 410079)

信息通讯技术与普惠金融之间有着天然的契合点,将使基于信息通讯技术的金融创新在我国普惠金融发展过程中发挥重要的作用。本文分析了目前我国普惠金融发展现状,并结合基于信息通讯技术的金融创新对普惠金融的作用机理,针对性的提出了一些建议。

信息通讯技术;金融创新;普惠金融

一、绪论

20世纪90年代中期,我国开始进行效率优先的金融改革,大规模金融分支机构在利润最大化的驱使下纷纷撤出农村等交易频次低的地区,我国出现了大量金融服务空白的落后地区,加剧了城乡收入不平等,正阻碍我国经济转型和跨越“中等收入陷阱”。自普惠金融概念最早由联合国在2005年提出,2006年首次被引入中国来改善这个现状。

最近几年我国政府一直在提倡普惠金融,2016年3月“十三五”规划聚焦普惠金融,提出发展普惠金融,着力加强对中小微企业、农村特别是贫困地区的金融服务,规范发展互联网金融。然而,由于地理特征差异和金融业固有的逐利性等重重矛盾,近些年来我国的普惠金融机制主要依赖政策和政府强制推动。自肯尼亚、南非等非洲国家创新性的引进信息通讯技术(简称ICT)并大规模运用于金融业取得巨大成功,国内外学者也开始意识到ICT(Information and Communication Technologies)或许是发展普惠金融的突破口。

面对新的模式,Mihasonirina Andrianaivo和Kangni Kpodar(2010)以1988~2007年非洲国家为研究对象,研究发现包括移动电话在内的ICT的发展给非洲国家带来经济增长的过程中普惠金融起了很大作用;FDC(2009)认为ICT有着与生俱来的低空间成本和时间成本优势,处于金融荒漠的群体将能够纳入金融服务范围;谢平(2012)使用1993~2010年中国数据做实证研究,结果表明ICT对经济的推动作用主要是通过金融普惠化这一渠道实现的,而ICT对金融普惠度的改善主要是移动电话的功劳;田杰,陶建平(2012)以中国1765个县(市)为样本,回归结果表明ICT是决定金融排除程度的众因素中的重要因素之一,ICT应用率越高,金融排除度越低。

接下来本文将从目前我国普惠金融的发展现状出发,具体阐述基于ICT的金融创新与普惠金融之间的作用机理,最终得出我国借力ICT推广普惠金融的一些可行建议,以期提高运用信息通讯技术进行普惠金融创新的水平。

二、我国目前基于ICT的普惠金融发展现状

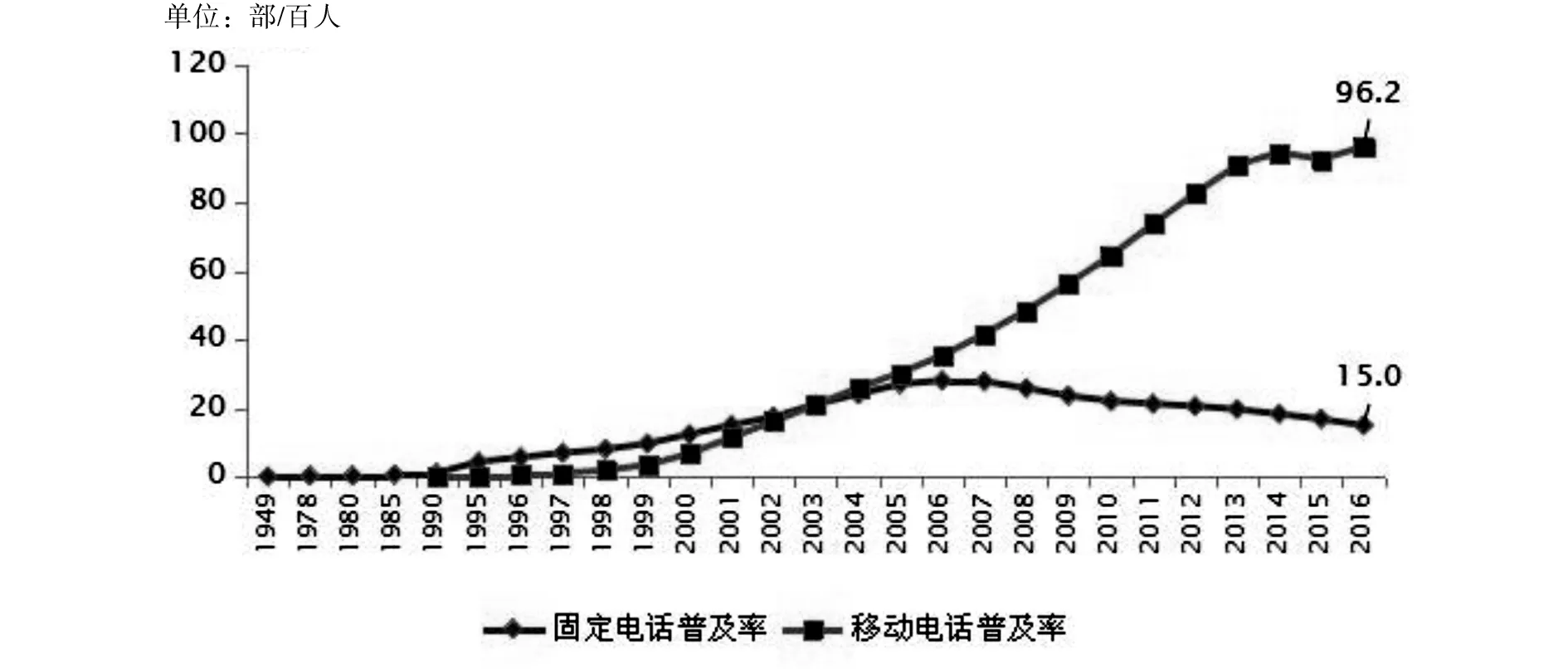

近年来,我国在金融服务覆盖面、人均持有银行账户数量等方面都有了很大的提升,其中移动互联网支付使用率较高是我国普惠金融的特色。这得益于我国移动电话的普及和移动互联网的飞速发展,工信部数据显示,2015年底国内手机用户数量是13.06亿户,移动电话普及率是每百人95.5部,4G移动电话户数是3.86亿户。另外,2016年末中国人民银行正式下发了《中国普惠金融指标体系》,填补了我国统一普惠金融指标体系的空白。

图1 1949-2016年固定电话、移动电话用户发展情况资料来源:工信部《2016年通信运营业统计公报》

虽然我国的普惠金融状况相比以前得到了很大的改善,但目前正面临以下突出问题。

(一)结构性排斥

目前我国金融体系存在的最突出问题是城市与农村金融、正规与民间金融、国有与民营金融的三重二元对立。导致大企业国有企业、富裕阶层等群体的金融服务供给过剩,而农村、中小微企业等弱势群体的金融需求得不到满足,与普惠金融的宗旨相违背。

1.“最后一公里”

由于农村的基础设施建设相对滞后,发生金融交易的频次和额度低,考虑到得投入更多的资金与精力、面临更大风险,金融机构对农村民营企业、小微企业和农民惜贷倾向明显。尽管政府正政策性引导,但金融服务的实际可得性还是很差。

2.中小微企业融资

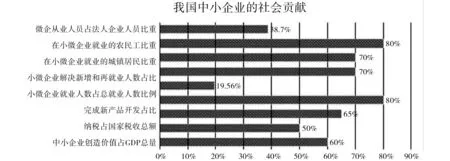

中小微企业在我国就业民生、稳定社会、推动技术创新中发挥着重要的作用。截至2016年底,我国中小微企业提供城镇就业岗位超过80%;中国发明专利的65%、企业技术创新的75%以上和新产品开发的80%以上来自中小企业。1然而,在政策激励不足的情况下,金融机构青睐于大企业,且我国银行业占据了几乎所有的金融资源,挤压了面向中小微企业的非正规金融机构生存空间,从源头上造就了中小微企业不乐观的融资环境。

图2 我国中小企业的社会贡献资料来源:工商总局《全国小型微型企业发展情况报告》(2014年)

(二)信息不对称

1.征信体系发展滞后

我国的征信系统的建设开始较晚,信用信息覆盖不全面。同时海量分散的信用信息缺少整合,存在信息孤岛。这为金融机构评估风险带来了不少搜索成本,间接导致对众所周知信用更好的大企业国企和富裕阶层的服务偏好。

2.信息披露

在建设普惠金融过程中信息披露不规范,对关键信息遮遮掩掩,存在信息不对称问题。以P2P为例,数据显示2016年底仅三成网贷公司开设了专门的信息披露栏,而披露逾期率、代偿金额等关键指标的平台更少。

(三)目标群体自我排斥

调查显示,2/3以上农户很少接触除储蓄提现以外的服务,需要资金时往往通过血缘或社交渠道,对不熟悉的操作程序存在畏难、排斥心理。媒体上大量P2P跑路、信用卡恶意套现等负面新闻更加重了这种心理。

(四)立法和监管薄弱

普惠金融面临的目标群体数量大、覆盖广、大部分客户非专业等特点决定了普惠金融的风险相对较高。然而我国现阶段监管制度不完善,监管重叠与监管真空并存,法律法规存在许多漏洞容易被钻空子。

三、基于ICT的金融创新对普惠金融的作用机理

信息通讯技术与生俱来的低边际成本和草根优势可以完美解决政府、金融机构、服务对象等利益方矛盾。如果说ICT刚出现时费用较高昂,运用到金融领域成本依然很高,那么20世纪90年代以来,随着以固定电话、移动电话和互联网为核心的信息通讯技术在我国迅猛发展,形成的规模效益导致通讯费用不断降低,ICT低成本的优势已然显现。具体来说,基于ICT的金融创新主要通过以下方面提升我国金融普惠水平。

(一)金融服务供给者角度

服务价格定价平民化,同时服务覆盖全社会是普惠金融的核心理念,然而单单依靠传统银行业的物理渠道是很难贯彻且不可持续的。

1.交易操作成本降低

金融服务的价格主要由成本决定,要想金融服务草根化,尽量降低成本是第一步。普惠金融有供求双方主体数量多、金融服务订单量大而单笔订单额度相对较小等特点,只有依托计算机和云计算等技术标准化、批量化处理业务,才能大幅提高交易速度和降低边际成本。

2.服务覆盖面扩大

基于ICT的应用主要依靠发展无分支银行和支付手段多样化两方面扩大服务覆盖面。无分支银行是采用电话银行、手机银行、网上银行等非传统物理网点提供金融服务;多样化的支付手段包括自动存取款机、POS终端机、电话及手机转账设备等,通过降低交易成本扩大交易可能性集合。据CGAP (Consultative Group to Assist the Poor)的测算数据,在相同的条件下,使用网上银行或自动存取款机处理一笔业务的成本仅是传统银行物理网点的1/5,而若使用POS机成本则仅为银行机构处理相同业务的0.5%。

3.搜集信息成本降低

云计算等信息通讯技术的应用可以从存储的海量交易信息中挖掘出有效信用信息,金融机构收集信用数据的成本和时间降低,既提高信贷决策效率,又最大程度降低客户违约率,使更多客户享受到与其风险水平相符的金融服务。

(二)金融服务需求者角度

1.准入门槛降低

一方面,传统金融机构对信用或抵押物的要求较严,理财产品的起购金额大多5万、10万甚至百万,然而当草根的ICT应用到金融领域后,客户们的准入门槛大大降低,金融服务变得平民化。另一方面,传统金融机构复杂的操作、冗长繁琐的业务办理手续无形中设置了专业门槛,而基于ICT的金融创新越来越操作简便、界面简洁易懂。

2.时间成本和旅行成本降低

我国大部分农村地区只有农村信用社、农业银行和邮政储蓄银行3家金融机构驻扎在乡镇上,而地广人稀的农村距离乡镇较远,加上缺乏交通工具,加大了低收入阶层获取金融资源的难度。另外,服务网点的办理业务效率远不如城镇网点。而ICT与金融的结合跨越了时间和空间的障碍,不仅增加了原客户的持续金融需求,还新覆盖了因距离网点远和业务办理等待时间过长而被金融排斥的个人和企业。

(三)建立普惠金融数据库

基于我国新制定的普惠金融统计指标体系,利用ICT的强大储存和计算功能,可以建立一个普惠金融数据库,对金融排斥水平进行动态监测,考核各地区、各金融机构的普惠金融发展状况,有针对性的督促建设普惠金融体系。

四、结论

自《推进普惠金融发展规划(2016—2020)》发布之后,我国普惠金融体系的建设迈入新阶段,借助信息通讯技术的金融创新是我国实现普惠金融目标的突破口和新路径。为了实现每个个体在有金融需求时拥有平等的机会获取金融资源,本文提出以下建议:

(一)积极借助信息通讯技术手段,拓展普惠金融的广度和深度

一方面,要积极引导并鼓励金融服务供给主体借助信息通讯技术,创新金融产品和服务手段,利用规模效应保证供给方经营的可持续性。另一方面,在偏远欠发达地区加快信息通讯基础设施建设,并大力宣传发展无分支银行和多样化的现代支付工具,努力拓宽交易边界。

(二)加强电信部门与金融部门之间的交流与合作

在做好基于ICT的金融产品和服务的创新与推广的同时,还需要加强我国电信部门与金融部门之间的交流与合作。移动终端在我国覆盖率较高,人均拥有量在世界也处于领先水平,这为我国发展移动金融创造了良好的条件,而移动金融在建设普惠金融体系方面具有效率高、成本低的巨大优势。因此我国的电信部门与金融部门需要慢慢磨合,一起助推普惠金融发展,这个过程非洲国家、菲律宾等有多个成功的先例可以借鉴。

(三)完善信用信息体系,建立信用信息共享平台

其一,不要把征信资料局限于银行里的传统金融数据,我们需要利用ICT从上网痕迹、线上消费习惯、社交活动等非传统渠道提取到有价值的非金融数据。这样的大数据征信有助于完善全社会的信用信息,降低行业的金融服务成本。其二,建立一个信用信息共享平台和信息共享机制,将银行、工商、交通、互联网企业、法院等社会各部门拥有的信息和数据汇于此共享平台,运用ICT进行整合、交互和共享。

(四)建立风险适度监管体系,健全金融消费者权益保护机制

不仅要建立严格而灵活的授权审批制度、完善普惠金融机构的信息披露制度,还要建立一套完整的风险度量指标体系,密切监测与防范可能出现的操作风险、法律风险等,监督和指导普惠金融健康发展。最后在监控金融风险的基础上,还应积极孕育相应的保险市场,健全金融消费者权益保护机制,充当保险丝。监管与保险的双重保护将减轻目标群体自我排斥的不信任心理,长远来看也能更好地推进我国普惠金融发展。

[1] Mihasonirina Andrianaivo and Kangni Kpodar.ICT,Financial Inclusion and Growth:Evidence from African Countries[R].IMFWorking Paper,2010.

[1]Mobile Financial Services:Extending the Reach of Financial Services Through Mobile Payment Systems. The Foundation for Development Cooperation,2009:9-10.

[3] 谢平等.互联网金融模式研究[J]. 新金融评论,2012,01:3-52.

[4] 田杰,陶建平.社会经济特征、信息技术与农村金融排除——来自我国1765个县(市)的经验证据[J]. 当代经济科学,2012,01:58-65.

[5] 刘波,王修华,彭建刚. 金融包容水平与地区收入差距——基于湖南省87个县(市)2008-2012年的经验数据[J]. 当代财经,2014,(11):46-56.

[6] 刘建刚.我国普惠金融发展中的金融创新[J]. 经济大视野,2016,10:87-90.

[7] 谢平,刘海二. ICT、移动支付与电子货币[J]. 金融研究,2013,10:1-14.

[8] 何光辉,杨咸月.手机银行模式与监管:金融包容与中国的战略转移[J]. 财贸经济,2011,04:46-54.