京版共有产权房出炉,“房住不炒”再下一城

2017-08-24拆哥

拆哥

2017年8月初,北京市住建委发布《北京市共有产权住房管理暂行办法》征求意见稿,将原有实行了近4年的“自住型商品房”更新换代,推出了京版的共有产权房。虽然共有产权房并不是一个全新的概念,但因北京这版方案更加体系化,因而一石激起千层浪。

背景

事实上,新出台的京版共有产权房,或将作为未来全国推出的房地产长效机制的重要样板。

1998年房改之后,房地产市场其实也在不断尝试市场加保障,双轨并行,两条腿走路。但是市场这条腿过度发达,地方政府对于土地财政愈发依赖,难免陷入炒作的怪圈。大量兴建的保障性住房,如经济适用房、两限房等,确实也阶段性起到了保障低收入群体的作用。但由于其产权没有实现“共有共治”,因此反而成为一部分人寻租的工具,甚至把低价买入的保障房放在市场轨道上进行套利,就像改革开放初期的“官倒”。

而这一次的共有产权房,“共有共治”成为政策主轴。长效机制的含义,不仅局限于市场加保障两条腿走路,而是指形成购租并举、梯度消费,同时也对房产金融属性加以适当限制的状态。

缘起

“共有产权房”的概念最早源于20世纪80年代的英国,至今仍在执行建设当中。国内的起点是在2007年,当时江苏淮安首次试点共有产权住房,3年后的2010年,上海亦推出试点。

2013年底时,北京推出了自住型商品房,带有一部分“共有产权”的属性,但是并没有在名称和实操中明确。2014年,北京、上海、深圳、成都、黄石、淮安6个城市明确被列为全国共有产权住房试点城市。

需要注意的是,京版的共有产权房和此前淮安、上海的试点都不一样,并不是严格意义上的“保障性住房”。京版的共有产权模式是从“商品房”的本源迭代而来,其源于自住型商品房,而自住型商品房也是广义的商品房,此前北京的自住型商品房纳入到统计局和住建委“商品房”的价格体系中。政府和个人共同持有“商品房”的份额,更像是在对市场化这部分予以调整和修正。

截至目前,上海的共有产权房累计签约近9万户。仔细观察便可知道,京、沪两版共有产权房的本源是不一样的。上海共有产权房脱胎于“经济适用房”的逻辑,因此申请人必须是上海本地人,且对于家庭收入和居住面积等均有严格的限定。经适房的土地供应方式为划拨供地,上海共有产权房沿袭下来,也是划拨供地,不需要通过市场招拍挂。

而北京共有产权房的本源是另类的“商品房”,因此供地方式以“限房价、竞地价”“综合招标”为主,归根结底,还是市场竞价方式。同时,京版并不限制购房人的户籍、收入、现状居住面积等。

迭代

京版共有产权房是在北京的自住型商品房基础上调整、优化、升级、规范而来,并整合了多种政策性住房类型。多房并轨,一举宣告了在途的两限房和经济适用房(定向安置类除外)全部取消,退出历史舞台。

北京的自住型商品房出售时上交30%增值收益,具备共有的影子,但管控力度较弱。迭代而来的京版共有产权房,从实质和形式,全部突出体现按份额共有。在签订购房合同时,代持机构和购房人同时作为“买房人”出场签字盖章,三方订立合约,宣示意味很浓。

共有产权房对于购买资格、转让限制比自住型商品房更趋严格。申请人须单身且必须年满30周岁、在北京没有任何的房屋买卖记录,以杜绝“炒房嫌疑”。5年封闭期届满之后的份额转让对象仍需符合购买条件。

具有里程碑意义的是,共有产权房首次提出将不少于30%房源分配给“新北京人”,即符合北京限购条件的外地户籍人士。

优品

本次办法征集意见的同时,北京同时发布了针对共有产权房建设标准的设计导则。这份字数达3600字的设计导则,可谓是定量定标、细致入微,标志着共有产权房要在政府指导下打造成为“建筑优品”。

首先,所有共有产权房必须实行精装修交付,标准细化到了門窗洞口的尺寸、玄关柜的配置等。其次,买房也是买一种生活,共有产权房的小区要标配三馆,即咖啡馆、图书馆、健身馆。此外,智慧科技也要体现出来,共有产权房的小区要WiFi全覆盖,并配备人脸识别系统,试点建造智能化小型公用仓库等。

这的确对于曾经高价拿地的开发商构成了压力。尤其是对于两限房、经适房,建筑成本可谓最低,如果按设计导则严格执行,有相应配建要求的开发商高价地王是否会哭晕在厕所?

或许也有转圜余地。如果配建了商品房,开发商或被允许一定范围内适当放松行政限价。如果是全部建设共有产权房,办法的意思是购房人和政府产权共有的“比例灵活、一盘一议”,实在不行只能提高购房人份额比例,提高销售价格。

分流

从过去实行了近4年的自住型商品房来看,并没有对抑制房价产生明显效果。从2013年推出至今,北京累计销售自住型商品房近6万套,年均不到2万套。从供应规模上,还有较大的提升空间。

根据北京于今年一季度发布的计划,2017—2021年预计自住型商品房计划供地1020公顷,套数为25万套(年均5万套),这些都将转化为共有产权房,这个供应量是过去自住房的2.5倍。

北京2016年成交的住宅(新房+二手房)总共是36万套,共有产权房每年供应5万套,占比达到14%,如果能够实现充分供应,平抑房价的效果应该比此前的自住型商品房要大一些。

北京大量的房产购买力是通过卖房换得现金的。以小换大,一环接一环,构成了换房链条。低总价的二手房则是这个链条的出发端,而共有产权房动摇、分流的,正是这一部分。

京版共有产权房推出之后,购房者不用再承担高额购房成本,有条件的还能在5年后买下政府持有的份额,使得大量的刚性需求从商品房市场分流过来。

同时,共有产权房中的30%对外地户籍人士放开。要按自住型商品房的优先顺位情况,外地户籍人士(非工作居住证)排位最末,是基本没有希望申請到的。共有产权房首次以文件的形式,明确了这30%的底线分配额度,所以有可能把部分外地户籍人士从低总价二手房市场拽回来。

总的来看,共有产权房不太可能对北京房地产市场产生颠覆性影响,但对遏制房价过快上涨或起到一些积极作用。

长效

“房子是用来住的,不是用来炒的。”这是长效机制的立足点。

那么,我们回归本源,究竟“炒”源自哪里?房地产的炒作,房价的非理性上涨,从属性上来说,稀缺性、流动性、土地财政是几大根源。找到了根源,长效机制便要在这三方面精准发力。

第一方面,要打破稀缺性。住有所居,并不意味着一定要拥有产权,购租当然可以并举。今年以来,住建部立法保护租户权益,京、沪大量供应租赁住房土地,广州推行“租购同权”,成都已着手组建一批国有专业化租赁公司等等,这一系列的信号表明,住房问题,通过租赁方式也可以得到解决,不必强迫自己都要过买房这座独木桥。规模巨大的存量住房,完全可以通过租赁成为市场供应的广阔海洋。

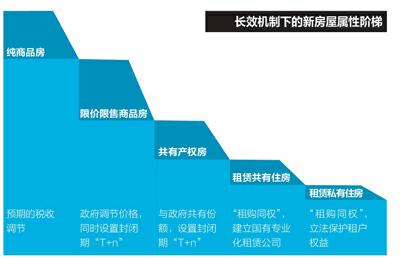

第二方面,要限制流动性。今年以来,各二线城市广泛推出“限售限价商品房”(即由政府指导价格,5年或10年内不得出售的商品房)。这一次,重磅级的京版共有产权房也浮出水面。长效机制,构建了新的增量产品体系,类型多样,不尽相同,因而绘出了新的房屋属性阶梯图,即一个多元化的住房供给体系。

第三方面,要淡化土地财政。共有产权房并不意味着是对土地财政的终结,但是还是有一些间接的关联。过去的自住型商品房在满5年后转为商品房,需要缴纳30%的差价收益,在购房人自持期间,体现不出任何政府的资产属性。

而共有产权房更类似“股份制合作”,虽然在土地出让的时候,大幅压缩了政府收益的空间,但是在持有期间其份额可以抵押融资,房屋出租政府也要参与分成。土地资产价值得以间接变现,做大了国有资产的分母。从某种意义上来说,是土地价值的“由短变长”,更具有可持续性。

未来,京版的共有产权房模式很有可能作为全国的重要对标样板,推广开来。

相比于经济适用房、两限房,只要经营得当,共有产权房应该不容易被作为套利的工具,因为它较长时间被政府“占有股份”,政府对房屋的掌控力会大一点。但也因为政府成为“购房合伙人”,相关程序的公开、透明、简便也更加考验地方政府的执行力。

同时,共有产权房在5年封闭期届满之后,无论是购房人份额的转让价格,还是转为商品房的价格,都需要通过专业的机构来完成评估。如何保证评估的公正、公允,也是应下功夫的。

此外,在土地供应端,共有产权房的大量出现,地方政府的土地出让收入势必降低,会不会忍不住又把未获得的收益转嫁到纯商品房土地上。如此一来,纯商品房的地价再创新高,将背离长效机制的初衷,这也是值得观察的。

可以说,共有产权房的推出,确实为中国房地产行业的“房住不炒”再下一城。或许,长效机制的完整出炉,指日可待了。

(作者为房地产独立评论员)