车市寒流

2017-08-24刘照普

刘照普

上半年中国车市交出13年来最差成绩单

车企分化严重,从“卡位战”步入“淘汰赛”

2017年上半年的中国汽车市场,无论是中国汽车工业协会(下称“中汽协”)还是全国乘用车市场信息联席会(下称“乘联会”)发布的数据,均指向一个残酷而冰冷的现实:与2016年两位数的强劲增长速度相比,今年上半年车市增长大幅放缓。

中汽协的数据显示,今年上半年,中国汽车产销分别为1352.58万辆和1335.39万辆,同比增长4.64%和3.81%。其中,乘用车产销分别为1148.27万辆和1125.30万辆,同比增长3.16%和1.61%,增速比上年同期减缓4.16%和7.62%。乘联会的数据显示,今年上半年乘用车销量为1080万辆,同比下滑0.2%。

这是中国汽车市场13年来最差的一份半年报成绩单,连续8年排名全球第一的中国汽车市场正聚拢阵阵寒意。

此前,中国乘用车市场增速保持在GDP增速之上,如今降到GDP增速之下。中汽协预测今年全年车市增速为5.8%。今年4月,乘联会将今年的乘用车销量增速预期从6.5%下调到5%,从目前的状况来看,5%增速也不容易实现。

资深汽车评论人张久说,2017年是中国汽车市场的变局之年,政策、市场和车企将迎来诸多变化,上半年销售不景气也在预料之内。经过多年高速发展,中国汽车市场已经到了转型升级和爬坡过坎的关键时刻,将从简单的价格战转向深度的技术拼争,车企也将迎来终极大考,从以前争取生存权利的“卡位战”过渡到决定生死的“淘汰赛”。

车市遇冷:13年来最差的业绩

今年6月下旬,感受到车市真实状况的东风标致总经理李海港在媒体沟通会上大为感慨,“今年上半年车市之冷,十余年少见。”

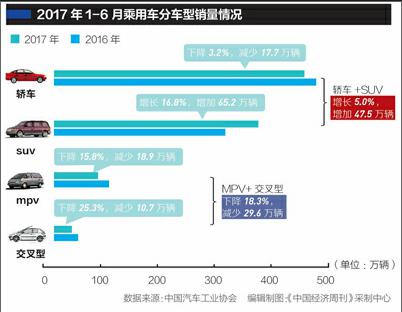

车市到底有多冷呢?中汽协的数据显示,乘用车三大细分市场中,除SUV产销量分别增长18.9%和16.8%外,轿车和MPV市场的产销量同比继续呈现下降态势。其中,轿车产销分别下降1.8%和3.2%,MPV产销分别下降12.8%和15.78%。

今年1—6月份,SUV销量为452.67万辆,同比增长16.83%。张久认为,与去年上半年同比44.4%的增幅不同,今年SUV销量增幅也动力不足,开始递减,进入缓慢增长期。

引人关注的是,今年上半年,MPV销量为101.05万辆,同比下降15.78%,大幅下滑。该车型是三大细分市场中跌幅最大的,也是造成今年车市罕见下滑的主因之一。

在乘联会看来,今年上半年车市遇冷和罕见下行,是受到之前购置税优惠透支、韩系车销量暴跌及楼市火爆等因素综合影响导致。

中国汽车流通协会秘书长肖政也认为,车辆购置税减半政策透支了今年甚至是明年的汽车市场内需,今年二季度终端大量库存消化不了,过高的库存预警指数开始显现。

2015年股災来袭,中国的汽车市场也骤然遇冷,当年9月底国家出台车辆购置税减半政策,最终支撑了2015年车市未出现剧烈波动和2016年车市突飞猛进增长。

去年12月份,财政部公布了购置税优惠政策退出方案:自2017年1月1日至12月31日,取消购置税减半政策,1.6升及以下排量乘用车按照7.5%税率征收购置税;2018年,车市将走向市场化,优惠政策将彻底退出,恢复按10%的法定税率征收。以今年7.5%的购置税率计算,购买一辆价值10万元汽车需比去年多支付2000多元。

购置税减半政策停止是2017年汽车市场最大的变局,中汽协认为,正是2016年购置税到期的不确定性造成消费者提前抢购,透支消费了接近130万辆乘用车销量,才造成今年车市骤然遇冷。

如果购置税减半政策停止是车市遇冷的导火线,那么深层次原因是什么?一位资深汽车分析师认为,今年上半年车市大幅放缓的根源在于,中国汽车市场增长有底线,不会无限制增长,今年销量超过2800万辆,接近3000万辆,已是极高的基数,3000万辆是中国车市的一道坎,现在到了爬坡过坎的关键时期。

加速分化:从卡位战转向淘汰赛

从中汽协的数据来看,2017年上半年的中国车市,无论是对于车系、品牌还是车型来说,在市场趋冷、竞争日益白热化的情况下,均在加速分化,从卡位战转向决定生死的淘汰赛。

从车型来看,今年1—6月份,累计销量处于前10名的SUV车型中,有8席都被中国品牌占据,包含哈弗H6这样的榜单常客和上市不久的荣威RX5、宝骏510等新车型。SUV车型的两极分化愈发明显,哈弗H6一直稳坐头把交椅,后起之秀传祺GS4、吉利博越、宝骏510等以较高的增速跟随,合资品牌紧凑型SUV不断下探,在疯狂混战中,不少去年还热销的合资品牌SUV已淘汰死亡。

从车系看,今年上半年,韩系车大幅下滑让人始料未及。1—6月份,北京现代销量同比降幅高达42.4%,东风悦达起亚大幅下跌54.6%。北京现代从此前乘用车销量排名第5位,下滑至6月底的第22位,东风悦达起亚排名从第12位后移到第24位。

究其原因,除了“萨德”事件影响外,自主品牌与合资品牌车企对韩系车的上下碾压,使得本来就脆弱的韩系车腹背受敌。

与韩系车境况相同的还有法系车。中国市场,法系车今年上半年销量为18.84万辆。其中,东风标致在华总销量仅为10.2万辆,同比下滑36.69%。

韩系车和法系车销量大幅下挫,而日系车却全线飘红。上半年有4家合资日系车企增幅超过两成,增幅最大的当数讴歌,今年上半年终端销量6500辆,同比增长高达442%;广汽三菱销量为54216辆,同比增长182%;一汽马自达增长92%。

长江证券认为,今年上半年在竞争激烈的情况下,车系、车型和品牌分化加剧,一线自主品牌和豪华车品牌并驾齐驱,延续高增长,而低端品牌和部分合资车型下滑承压严重。

一位国内汽车厂家负责人说,在如今车市遇冷背景下,汽车市场已经进入新阶段,消费升级促进两极分化,市场优胜劣汰压力增大,市场从“卡位战”转向“淘汰赛”。无论是自主品牌还是合资品牌,只有提升技术、做强市场才能存活。

冰火两重天,豪华车迎7年来最好业绩

在中汽协看来,虽然中国车市遇上13年来最差的上半年,但却是豪华品牌7年来最好的上半年。从数据看,13.5%的市场占有率也是近7年来豪华品牌所创造的新高。

为什么会出现这种变化?究其原因,除消费升级,还得益于豪华品牌国产化的步伐加快,技术和产品价格不断下沉。

对于豪华品牌来说,第一方阵依然是BBA(奔驰、宝马、奥迪)。今年上半年,奔驰(含smart)销量为304017辆,同比增长34%;宝马(含MINI)销量为293280辆,同比增长18.4%;奥迪受合资风波影响,销量为253635辆,同比减少12.2%。

豪华品牌第二方阵的增长更为明显,一半的车企实现超过70%的增长率。从增速看,表现最突出的是讴歌、雷诺、JEEP,分别以442%、268.4%及106%的增速包揽前三名。

美系豪华品牌尤为突出,多个品牌实现暴涨。除JEEP外,凯迪拉克以突破8万辆的销量完成对捷豹路虎与雷克萨斯的超越,同比增幅达到71%;林肯今年上半年累计销量2.5万辆,在增速排名中居第4位,達到97%。

豪华品牌活得滋润,大众化品牌必然市场压力加大。在此情况下,豪华品牌不断开发多品种车型,推动技术价格下探,通过消费升级和金融手段支持,主动向大众化品牌渗透,大众化品牌如吉利和长城因此也推出高端品牌加以应对。

中端车也推动技术下沉,如新君威全系标配9AT变速器,在以前难以想象;雪佛兰探界者、冠道、UR-V等也开始配备9AT;上海通用目前开启9AT普及计划,不出意外的话,像别克君越、昂科威也将会一一配备9AT。

此外,新品牌车不断“胎动”,加速推出,最典型的是以蔚来汽车为代表的互联网造车,在2017年上海车展上风头出尽,受特斯拉的带动和影响,对外宣传理念均是“以自动驾驶和纯电动”为主攻方向。

吉利汽车在收购沃尔沃多年后,迈出资源整合最重要一步,在2017年推出新品牌领克,为国内车企全球化并购后的新方向和新探索提供了榜样。同时,吉利汽车上半年销量大涨89%后,将年度销量目标逆势上调10%至110万辆,体现了中国自主品牌强势崛起的决心。

据中汽协最新统计,2017年上半年,中国自主品牌汽车的市场占有率为43.9%,2014年这个数字是38.31%。

张久说,市场占有率高并不意味着车企利润高,根据2017年上半年的数据统计,上汽、东风、一汽、北汽、广汽和吉利这6家车企的总利润为117.227亿美元,竟然不及日本丰田汽车一家车企168.993亿美元的总利润。中国汽车要追赶世界巨头,也许前面9公里都容易赶超,但真正到了最后1公里,才是遇到真正的壁垒和挑战。