金融发展能否缩小我国城乡收入差距?

2017-08-23刘佩佩

张 超,刘佩佩

金融发展能否缩小我国城乡收入差距?

张 超*,刘佩佩

(安徽财经大学金融学院,安徽蚌埠233000)

近年来,国内金融业一直保持着高速的发展态势。从金融结构来看,正在由银行主导逐渐向资本市场主导演进。2016年9月,证监会提出了资本市场扶贫的相关意见,而这也再度引发了国内关于金融发展与收入差距关系的论争。本文基于我国当前城乡收入差距的基本事实,在分析作用机制的基础上,选取1995-2016年的全国数据,运用主成分回归等方法,以验证金融发展如何影响收入差距。研究结果表明,无论是从金融规模视角还是金融效率视角,金融发展均有助于缩小我国城乡收入差距。

收入差距;主成分回归;金融发展

引言

改革开放以来,我国经济建设取得了辉煌的成就。但与此同时,收入差距也在不断拉大,逐渐成为社会各界关注的热点。20世纪初意大利学者科拉多·基尼根据洛伦兹曲线定义计算出基尼系数(1),以此来考察收入分配的不平等问题。根据相关学者研究,中国在改革开放前社会基尼系数长期在0.2左右,属于社会财富分配平均的社会。根据国家统计局公布的数据,在20世纪80年代初全国收入差距的基尼系数是0.3左右。而在2003年基尼系数为0.479,2008年达到最高点0.491,随后到2015连续7年有所下降,2015年中国的基尼系数降为0.462,到2016年又稍有上升达到0.465。基尼系数越过警戒线已是不争的事实。近几年来我国城镇居民人均可支配收入和农村居民人均纯收入都在提高,但是其绝对差距也在上升,就收入差距的成因来看,主要涉及到金融发展、人力资本、产业特性、经济水平、体制变迁等因素。其中,金融是现代经济的血液,金融的发展会带来多方面的影响,如消费、产业发展、投资等,它们以金融为中心织开了一张巨大的网。金融发展意味着更好的金融环境,更有利于社会经济的发展。而伴随着国内金融业的高速发展,金融结构逐渐由银行主导向资本市场主导演进。2016年9月,证监会提出了资本市场扶贫的相关意见,引发了社会各界关于金融发展是否拉大了贫富差距的论争。对金融发展与居民收入差距之间关系的研究,不仅有助于我们探寻差距演变的真正原因,更加深入地认识居民收入差距问题,也有助于我们去解决和应对收入差距日益拉大所造成的困局。本文选择主成分回归这一多元统计方法对影响城乡居民收入分配差距的因素进行分析,侧重于金融发展对其的影响机制及方向,运用协整检验进一步分析收入差距与金融发展之间的长期均衡,并探讨缩小居民收入分配差距的对策。

一、文献回顾

在国外关于金融发展和收入差距关系的两个比较经典的理论分别为倒U理论和负相关理论。Greenword和Jovanovic[1]首次提出:低水平的金融发展扩大收入差距,高水平的金融发展减少收入差距,假设该关系是连续的,模型可以拟合为二次项系数小于零的二次函数,图像为开口向下的抛物线,也即是呈现“倒U”曲线的状态。这与库兹涅茨提出的关于收入差距与经济发展关系呈“倒U型”理论类似。另一个是Galor和Zeira[2]提出的金融发展与收入分配之间呈现“负的”线性关系,既金融越发展,收入差距就越小,简称G-Z假说。这两个观点只是在过程上不一致,最终结果都会得出金融的发展会减轻收入差距的程度。在研究国内收入差距时,会出现什么样的结果呢?经过查阅整理主要有下面两种观点。

(一)扩大作用

部分学者认为中国金融的发展会扩大城乡收入差距。

张宏彦等[3]基于中国1983-2009年相关数据,利用VAR模型,分析结果称中国农村金融发展会扩大城乡收入差距。刘玉光等[4]利用1978-2008年的省级面板数据做实证,得出我国金融的发展的确是在拉大收入差距,而这是源于产业差异和各种制度性障碍,农业的生产效率难以得到提高等。何海霞[5]通过Granger因果关系和协整分析检验法,针对河南省的城乡收入差距进行了实证分析,得出河南省金融的发展显著加剧了城乡收入差距的结果。徐远华[6]采用了城乡居民之间修正加权后的基尼系数,基于2000 -2011 年中部六省的面板数据进行回归分析。得出金融发展规模对城乡收入差距的缩小作用弱于金融发展效率的扩大作用,所以说金融的发展不会缩小城乡收入差距。胡庆荣[7]选取了我国东、西部各10个省份从2004-2013最近十年的面板数据,进行面板回归分析,结果表明,无论东部地区还是西部地区,金融发展都扩大了城乡收入差距且以递减的速率在扩大。Seven和Coskun[8]从银行发展、股市发展和整体金融发展的角度,根据1987到2010年的新兴经济体的动态面板数据,实证考察金融发展与收入不平等的关系,最终得出金融发展加剧了收入的不平等程度,但是可以提高新兴经济体的经济发展。

(二)缩小作用

另外一部分学者认为中国金融发展对城乡收入差距有缩小作用。

张文、许林等[9]整理了1978年到2006年的数据,进行理论假设研究和协整检验,得出:长期金融发展缩小了我国居民收入差距。李志阳和刘振中[10]分析了中国1978-2010年的时间序列,建立理论框架,对金融发展与收入分配差距的关系进行实证检验,分析得出:金融市场的日趋完善和发展,长期来看,是可以减轻我国城乡居民收入的不平等分配程度的。余玲铮[11]以29个省的面板数据为依托,验证了金融发展与收入差距之间呈现倒U型曲线关系,同时她得出我国目前的状况位于倒U型曲线的左侧,还没有跨越所谓的“顶点”,但是长期来看是缩小作用。张昭[12]对这一问题从“投资领域分割”和“多级信贷约束”的角度进行理论分析,同时运用2002-2013年的省级层面的微观数据采用面板估计和系统GMM估计,实证验证得出我国金融发展目前处于减少收入差距的阶段且认为该影响具有稳定性。Naceur和Zhang[13]从金融发展的:过程、效率、稳定性和自由化程度四个角度来考察这个问题,得出除了金融自由化之外,其他三个方面的发展都能显著缩小收入不平等和贫困。

根据上述研究可知,国外的主要两个理论倒U型和负线性理论,都表明在达到一定的程度以后,金融发展是缩小收入差距的,而我国学者通过实证推出的金融发展对我国存在的收入差距的影响,体现的作用方向存在分歧,并未有定论。那么金融发展对我国收入差距到底起了什么作用呢?为了更加公平公正,增加人民福利,到底应该继续加大金融发展还是对金融发展进行控制呢?之前的学者大部分是使用VAR模型、协整检验和格兰杰因果检验,还有学者建立省际面板模型来证明结果,上述模型一般运用少量的变量进行实证分析,但是影响收入差距的因素众多,为了更好地反映结果,本文使用主成分回归的方法来实现分析预测,排除了多重共线性和因素太少不能反映客观实际的可能,以更准确探究金融发展对我国收入差距的影响。

二、作用机制

通过分析上述文献,得出金融发展作用于收入差距的机制,可以从以下几方面展开:

(一)早期信息不对称导致信贷约束和金融抑制,引起的门槛效应

金融市场是货币资金流通运行的主要场所,融资是该市场的主要功能。金融市场早期存在信息不对称,信贷约束较紧,这主要对低收入者不利。低收入者没有足够资产支付金融服务成本,很难在正规市场上获得贷款,他们享受不了金融服务。而高收入者则相反,他们拥有更多资产增值的机会。在我国,低收入者主要是农村居民,高收入者一般是城镇居民,两者的财富水平和信誉都存在显著差异,进而获得的金融服务也不同。因此,在金融发展水平较低的条件下,金融发展只是富人的工具,仅对富人更有利,门槛效应降低了金融市场的资金配置效率,拉大了收入差距。

(二)金融发展区域是否均衡

金融有限的资源,导致其分布可能会不均衡,王婷[14]对此做出了解释。她对我国2000 -2008年省际数据做面板,结果显示我国各地区之间的金融资源配置有着显著差距,差距的产生是由于社会发育程度、经济发展水平、开放程度等方面的差异。王红云等[15]分别运用普通面板模型和空间面板模型,分析了2000-2012年中国31个省区数据,得到金融发展地区不均衡,会对收入差距产生异质性的影响,并且会影响与它相邻地区的收入差距。资本具有逐利性,金融发展更偏向于经济发达地区,与城市相比,农村金融机构少、覆盖面低、产品单一、缺失要素、发展落后,资金供给总量不足,传统的第一产业得不到升级,区域发展的不平衡制约了经济增长,不利于收入差距的改善。

(三)金融发展带动地区产业升级、推动经济发展

增加投资渠道,促进资金融通是金融发展的主要作用。助学贷款提高了对人力资本的投资,提高个人的水平,创造自身的价值,从而有机会改变家庭资产禀赋。金融发展带动农村地区从低端的第一产业向第二产业转型,带动创业和农业现代化,经济发展带动工作机会的增加,提高当地居民收入。因此,金融发展可以通过作用于经济发展对城乡收入分配起作用,有利于储蓄转化为投资,有效配置资源。金融发展发挥微型金融功能,提供小额信贷,为低收入者提供更多投资机会,增加收入,进而缩小收入差距。

根据上述机制分析可知,金融发展程度越低,由于门槛效应和区域发展越不平衡,金融发展显然是会扩大收入差距,但是金融发展可以提高低收入者的财产进而缩小收入差距,所以具体的影响方向要看哪个机制的影响较大。在完善金融市场的前提下,金融发展水平的不断提高,信用约束较松,低收入者也可以从中获取投资机会,从而能缩小收入分配的不平等。因此,初步分析认为金融发展水平与收入差距之间呈现G-Z假说的负相关关系。

三、计量模型、方法与数据来源

(一)变量选择和数据选取

影响我国居民收入差异的影响因素有很多,本文选择的衡量收入差距的变量是基尼系数Y,以此来代表收入差距,基尼系数越大收入差距就越大。本文数据是从《中国统计年鉴》获取,选取的时间跨度为1995年到2016年,距离现在的时间较短,可以反映当前社会的收入差距状况。解释变量的选取,需要遵循代表性、概括性、独立性和可操作性的特点,参考多数学者的做法,从中选取出现频率比较高的指标,本文选取的控制变量主要为:失业率、城乡就业人数比、城镇化水平、工业化水平、第三产业增加值比重、税收占财政收入比、社会保障支出占财政支出的比重、GDP增长率,金融发展选用金融规模指标和金融效率指标来表示。金融规模指标,是指在某个时点上一国全部资产价值与国民财富的比值,即金融机构存贷款余额占GDP的比重。金融效率指标使用金融机构各项存款与金融机构各项贷款之比来表示,用来衡量金融系统将储蓄转化为贷款的效率,指标越高反应出商业银行的贷款越注重效率,金融效率越高。

城乡就业人数比是城镇就业人口与农村就业人口的比,工业化水平是第二产业增加值占总产值的比重。城镇化水平用城镇人口占总人口的比重来表示,即反映区域发展的水平,也可表示人力资源的转移程度。社会保障支出比根据社会保障支出占财政支出的比重计算,反映了低收入人群保障体系和人们得到的福利水平。

(二)模型构建

首先对10个解释变量做相关性检验,显示解释变量之间相关性较高,多个变量之间的相关系数达到0.8以上,如果对解释变量与被解释变量之间做简单的回归会存在多重共线性。

为了进一步分析是否适合采用主成分分析法,使用巴特利检验,当检验中的KMO值接近1 时,适合做主成分分析,常用的KMO度量标准为0.6以上适合,0.6及以下不适合。巴特利特球度检验的统计量越大,相伴概率值越小,小于显著性水平时拒绝零假设,说明变量之间相关,可以做主成分分析。否则,则说明不适合。根据表一可知,KMO值为0.626,同时Bartlett 检验值较大,伴随概率几乎为0,可知适合做主成分分析。

表一 KMO和Bartlett的检验

取样足够度的Kaiser-Meyer-Olkin度量。0.626 Bartlett的球形度检验近似卡方434.644 Df45 Sig.000

根据上述分析决定使用主成分回归分析,参考张文[16]、张嵩[17]等人的分析解释方法对这一问题进行探讨,主成分回归方法使用了较少的主成分替代原变量来表达被解释变量,这些新变量包含了原来变量的大部分信息,同时又可以降为高纬度变量空间,而且可以消除原来变量的多重共线性问题,经过转化最终还可以得到由原始变量表示的多元回归方程。对原始数据标准化处理是进行分析之前必须要先做的事,从而消除数量级和量纲不同的影响,对处理过的数据进行主成分分析,确定主成分的个数,取累计贡献率大于80%的前m 指标,作为主成分。确定主成分与解释变量的关系及表达式,对标准化的被解释变量与m个主成分做回归分析,然后简单变换得到标准化解释变量与标准化的被解释变量之间的表达式。最终得到原始因变量 Y 与各原始自变量的多元回归模型表示为,,;.式中:为常数项,自变量的回归系数;为回归结果随机误差项。

四、实证分析及结果

(一)主成分回归分析及基本检验

利用Eviews6.0和Spsss19.0对1995到2016年的原始数据进行主成分分析。首先从标准化的解释变量中选取信息量较大、相互独立的少数几个综合变量,代替较多的、相关性太强的原始变量。结果表明第一主成分的贡献率为58.382%,第二主成分的贡献率为25.464%,累计贡献率为83.846%,说明前两个主成分已基本包含全部指标具有的信息,并且前2项主成分的特征值大于1,分别为6.320和2.065,因此提取两个主成分反映收入差距的影响因素。根据累积贡献率选择两个主成分,计算出特征向量,如表二:

表二 特征向量矩阵 成分1成分2失业率x10.176-0.119城乡就业人数比x20.1300.092城镇化水平x30.1540.036工业化水平x40.029-0.374第三产业增加比重x50.1180.126税收占财政收入比x6-0.126-0.097社会保障比x70.1480.019GDP增长率x80.065-0.337金融规模fs-0.1760.305金融效率fe-0.1900.228

以标准化的基尼系数ZY为被解释变量,对解释变量为两个主成分F1、F2进行回归分析,结果如下:

从表达式中,可以看出各解释变量的伴随概率小于显著性水平0.05,回归拟合效果较好。为了进一步验证模型的合理性,进行基本的自相关和异方差检验。

由于回归方程中不包含截距项所以不能使用DW检验检验自相关情况,于是通过计算残差序列的自相关系数、偏自相关系数和Q统计量来检验模型的自相关性,Q检验的原假设H0为不存在自相关。检验结果显示AC值和PAC值都处在两条虚线之间,且Q统计量的P值都大于5%,说明在5%的显著水平下,接受原假设,残差序列不存在自相关。

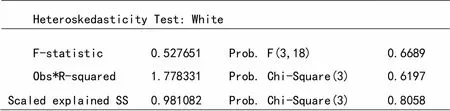

表三是对残差序列的异方差检验,white检验的基本思想是分析残差平方是否与解释变量有某些形式的联系,通过对残差平方对解释变量的某些形式做辅助回归,计算统计量,判断是否有异相关。该原假设为不存在联系,也即为同方差。根据表三可知,伴随概率P值较大,接受原假设,该模型残差序列不存在异方差。

表三 white检验

Heteroskedasticity Test: White F-statistic0.527651 Prob. F(3,18)0.6689 Obs*R-squared1.778331 Prob. Chi-Square(3)0.6197 Scaled explained SS0.981082 Prob. Chi-Square(3)0.8058

根据上述分析,可知上述模型的误差项不存在自相关和异方差性,普通最小二乘估计量是无偏、一致和有效的。

(二)单位根检验与协整检验

1.单位根检验

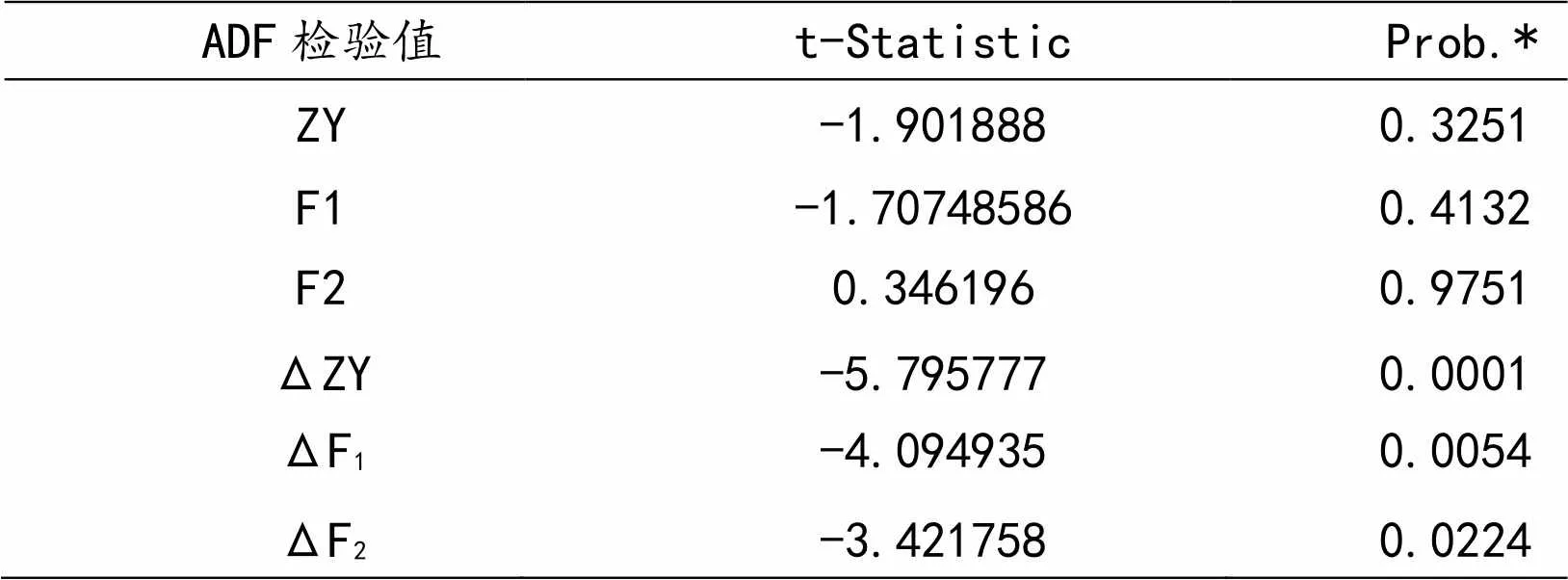

为了避免出现伪回归的问题,判断变量之间的长期关系,首先运用ADF 检验ZY、F1、F2时间序列的平稳性。ADF检验的原假设H0是序列存在单位根。对原序列单位根检验后都不能拒绝原假设,说明原序列是非平稳的。于是对这三个序列进行一阶差分处理后,再次运用ADF 检验ΔF1、ΔF2、ΔZY时间序列的平稳性,结果如表四。

表四 ADF检验

ADF检验值t-Statistic Prob.* ZY -1.9018880.3251 F1-1.707485860.4132 F20.3461960.9751 ΔZY-5.7957770.0001 ΔF1-4.0949350.0054 ΔF2-3.4217580.0224

根据表中ΔF1、ΔF2、ΔZY的ADF参数值均小于在10%显著水平的临界值,可知检验结果在伴随概率为10% 的情况下均拒绝原假设,ΔF1、ΔF2、ΔZY序列都是平稳的,因此具备同阶单整的性质,可以进行协整检验。

2.协整检验

对Y、F1、F2进行协整检验,判断长期均衡情况。协整检验使用EG检验,协整方程就是上述回归方程,进行回归分析后,对残差项进行ADF检验,如表五,可知残差项的ADF值小于在1%的显著水平的临界值,伴随概率P值较小,结果拒绝序列存在单位根的原假设,说明残差序列是平稳序列,根据EG检验的判断准则,表明被解释变量与解释变量之间存在协整关系,具有长期稳定的关系。

表五 协整检验

R Augmented Dickey-Fuller test statistict-Statistic Prob.* -3.179258 0.0359 Test critical values:1% level-3.788030 5% level-3.012363 10% level-2.646119

(三)结果分析

根据上面的回归方程可知,失业率X1、城乡就业人数比X2、城镇化水平X3、工业化水平X4以及第三产业增加值X5、社会保障比X7、GDP增长率X8前的系数为正,说明这些变量越大,基尼系数越大,收入差距就越大。失业率和城乡就业人数比的上升,说明低收入人数增加,低收入者的收入份额进一步降低,同时也说明了城市人口与农村人口就业的不公平,这些导致了收入差距的进一步扩大。城镇化水平的系数为正,这是由于文中只是人口上的城镇化水平,仅仅是户籍上的改革和固定资产与资金的投入引起的,这是政府政策并没有形成实质性城镇,因此不能缩小收入差距。近年来,社会保障制度缩小一次分配差距的功能被忽视或弱化,城乡社会保障差距过大,社会保障支出占财政支出比的日益提高并没有起到缩小城乡收入差距的效果,反而扩大城乡收入差距,这就要求我们尽快实现基本社会保障的均等化,建立城乡一体化的社会保障体系。同时结果也显示GDP增长率提高不会缩小收入差距,根据库兹涅茨“倒U”的假说,表明我国目前处于倒U图形的上升阶段,说明我们应该继续发展经济,努力使经济发展达到倒U图形的下降阶段。而反映经济结构变化的工业化水平以及第三产业增加值的上升之所以没有起到缩小收入差距的效果,主要是忽视了农村的发展,造成农业和农民处于弱势地位,形成城乡二元经济而产生的后果。

税收占财政总收入比X6以及金融发展指标和前的系数为负数,表明这些指标越发展,投入越多,收入差距就越小。目前我国在财产占有方面的不平等超过了收入方面的不平等,完善财产税的征收进而缩小贫富差距。建议提高起征税点,增加征税额度,进而提高中低收入者的可支配收入。文中侧重检验的金融发展的影响,从模型中可以得到结果:金融发展规模的扩大和金融效率与城乡收入差距呈负相关关系,金融发展可以起到缩小城乡收入差距的作用,这在长期上是有效的。

结语

在理清金融发展如何影响收入分配机制的基础上,以中国 1995-2016年的数据为例,基于主成分回归和协整检验,对金融发展如何影响收入差距进行了实证研究。根据上述分析可知,金融的不断完善和发展对缩小我国的收入差距具有积极的作用,结论和G-Z假设一致。这一结论,为我们重新评价金融发展做出了依据。当前移动支付的渗透性发展正在逐步改变金融服务和金融生态环境,移动支付成为资金流、信息流的重要入口。基于科技创新驱动、金融服务变革,以及移动支付的发展,我国金融服务不断地朝着普惠化、数字化和生态化发展,降低了低收入者进入金融市场的门槛,金融的发展越来越有利于缩小我国收入差距。目前城乡收入差距问题仍然是我国急需处理解决的问题,为了缩小城乡收入差距,要求我们大力发展普惠金融,深化金融改革,鼓励金融创新,扩大金融发展的覆盖面,发展小额信贷,从而为低收入者创造就业和创业的机会;支持和扶持科技金融和互联网金融的发展,降低金融服务的成本,满足各阶层特别是低收入者的需求;支持信用合作社、村镇银行、农商行等小微型金融机构在乡镇的发展,放宽其准入条件;鼓励大中型金融机构在县乡镇增设基层网点,为乡村居民提供金融服务、普及金融知识。

注释:

(1)基尼系数:表示在全部居民收入中用于进行不平均分配的那部分收入所占的比例。基尼系数越小说明收入分配越平均,基尼系数越大则相反。0.4是国际上认定的贫富差距的基尼系数警戒线,如果大于这一数值就容易出现社会动荡。

[1]Greenwood ,Jovanovic. Financial Development, Growth,and the Distribution of Income [J].The Journal of Political Economy,1990(6):1076-1107.

[2]Galor oded, Zeria Joseph.Income Distribution and Macroeconomics[J].The Review of Economic Studies, 1993(1):35-52.

[3]张宏彦,何清,余谦.中国农村金融发展对城乡收入差距影响的实证研究[J].中南财经政法大学学报,2013(1):83-88.

[4]刘玉光,杨新铭,王博.金融发展与中国城乡收入差距形成——基于分省面板数据的实证检验[J].南开经济研究,2013(5):50-59.

[5]何海霞.金融发展能减少城乡收入差距吗?——来自河南省的实证分析[J].金融理论与实践,2013(1): 102-106.

[6]徐远华.金融发展对城乡收入差距的影响——基于中部六省2000-2011年面板数据的实证分析[J].科学决策,2014(3):44-64.

[7]胡庆荣,胡郭瑶.金融发展与城乡收入差距的实证分析——基于我国东西部的比较[J].现代经济信息,2015(2):12.

[8]Seven U, Coskun Y. Does Financial Development Reduce Income Inequality and Poverty?-Evidence from Emerging Countries[J].Emerging Markets Review, 2016(3):34-63.

[9]张文,许林,骆振心.金融发展与收入分配不平等:回到G-Z假说[J].当代财经,2010(11):15-25.

[10]李志阳,刘振中.中国金融发展与城乡收入不平等:理论和经验解释[J].经济科学,2011(6):10-18.

[11]余玲铮.金融发展与收入不平等:只是线性关系?[J].上海金融,2012(4):16-19.

[12]张昭,王爱萍.金融发展对收入不平等影响的再考察——理论分析与经验数据解释[J].经济科学,2016(5): 31-44.

[13]Naceur S B, Zhang R X .Financial Development, Inequality and Poverty: Some International Evidence[D]. 2016, IMF Working Paper.

[14]王婷.区域发展的非均衡性与金融资源配置差异研究——基于2000 -2008年中国省际面板数据[J].经济问题,2010(10):22 -28.

[15]王红云,吕志鹏,赵彦云.金融发展对城乡收入分配作用的地区异质性和相关性分析[J].现代财经,2015(5):90-102.

[16]张文,李昌文,徐小琴.区域城乡收入差距的主要影响因素分析[J].华东经济管理,2015(1):32-36.

[17]张嵩,张慧,吴涛.我国城乡居民收入差距的主成分回归分析[J]. 沈阳建筑大学学报,2013(2):180-184.

Can Financial Development Narrow the Urban-rural Income Gap in Our Country?

ZHANG Chao, LIU Pei-pei

(School of Finance, Anhui University of Finance and Economics, Bengbu 233000)

In recent years, the domestic financial industry has maintained a high-speed development momentum. From the point of financial structure, domination of banks is gradually changing to the domination of capital market. In September 2016, the CSRC put forward opinions related to capital market poverty alleviation. And it also caused the domestic debate about the relationship between financial development and income gap. Based on the basic facts of the current urban and rural income gap of our country, the action mechanism, and national data from 1995 to 2016, using the method of principal component regression, this article tried to verify how financial development affects the income gap. Research results show that financial development helps narrow the income gap between urban and rural areas both from the perspective of financial scale and efficiency of the financial perspective.

income gap; principal component regression; financial development

10.14096/j.cnki.cn34-1044/c.2017.03.21

F014.4

A

1004-4310(2017)03-0104-07

2017-03-27

安徽省规划办项目“构建安徽省扩大居民消费需求长效机制的途径研究”(AHSK11-12D07);安徽财经大学研究生科研创新基金项目(ACYC2016077)。

张超(1981- ),男,汉族,安徽含山人,副教授,博士;刘佩佩(1994- ),女,汉族,安徽阜阳人,硕士研究生。