境外里程碑EPC项目会计核算方法探究

2017-08-23汤炜

汤 炜

(中国石化工程建设有限公司,北京 100101)

境外里程碑EPC项目会计核算方法探究

汤 炜

(中国石化工程建设有限公司,北京 100101)

随着“走出去”步伐的不断加快,国企承揽了越来越多的EPC总承包项目,且多采用国际广泛使用的里程碑合同模式。本文在分析此模式与财政部《企业会计准则第15号——建造合同》规定的模式的差异性的基础上,提出了“预算法”和“成本法”两种核算思路。同时,对比了二者的优缺点,并指出了使用时的注意事项,以期实现境外里程碑EPC项目会计核算方法的合理、合法和合规,使企业实现效益最大化。

EPC项目;会计核算;预算法;成本法

随着中国“一带一路”政策的逐步推进,国企“走出去”的步伐不断加快。近年来,国际工程项目广泛采用里程碑合同模式。对于国企,在充分遵守中国企业核算各项规定的前提下,如何做好与国际接轨,灵活、合理地使用会计核算办法,确保企业经营利益最大化是“走出去”的国企财务人员不可回避的课题。中国财政部于2007年1月1日开始实施的《企业会计准则》中,发布了“第15号准则——建造合同”(以下简称“15号准则”)来规范承包商在合同执行过程中相关收入和成本费用的确认。根据行业性质,炼化工程类总承包项目的合同通常被归为此类。

然而,由于境内外项目经营模式存在区别等原因,境外项目的运作模式导致其核算方法与国内准则的要求存在一定的差异,境外里程碑EPC项目就是这样一种情况。

1 境外里程碑EPC项目

1.1 里程碑收入起源分析

“里程碑收入”的概念最早出现在销售行业中,即根据实际的销售进展或者研发进展中一些特定指标占总金额的比例来确认收入。这些指标即为“里程碑”的节点。里程碑节点可以是合同双方约定的任意一项事件或者多项标志性事件的集合,又或是某项工作的具体进度指标等,每个里程碑对应的金额相加即为合同的总金额。因为类似的其他行业,如建筑工程行业和部分制造业等,其合同也存在价值高,周期长,付款点多等特点,里程碑收入也逐步被引入到上述行业当中。

2010年,美国财务会计准则委员会(下文简称“FASB”)首次以修正案的形式(FASB2010-17)对这种约定俗成的交易方式进行规范和约束。中国会计准则多年来虽然不断趋同于国际会计准则,然而尚未正式引入此项规定和补充。

1.2 中国承包商核算里程碑项目的问题

中资企业承揽的境外石化工程总承包项目具有合同金额大,工期长,合同执行风险高等特点,境外发包方为便于控制企业现金流,节约管理成本和控制建造风险,其项目模式通常为里程碑项目或者“里程碑加进度款”的混合项目。然而,不论哪种模式,都存在着境外业主方的合同要求与15号准则规定方法不兼容的问题。

在15号准则第五章第十八条中明确规定:在资产负债表日,建造合同的结果能够可靠估计的,应当根据完工百分比法确认合同收入和合同费用。其中,合同完工进度的测定方法可以考虑采用:累计实际发生的合同成本占合同预计总成本的比例;已经完成的合同工作量占合同预计总工作量的比例;实际测定的完工进度。

境外项目采用的里程碑合同,其内容可能是标志性事件,也可能是某项工作的某个进度,或者是二者组合,所以无法直接使用上述三种方法核定合同的完工进度,这就使得境外项目的合同要求与15号准则的标定方法不兼容。

2 建造合同核算办法

2.1 “15号准则”概述

一是关于收入、成本的核算范围。根据15号准则,承包商在核定固定总价合同的收入和成本时,应包括以下内容(见表1):

类似于其他合同,建造合同的核算同样需要遵守“收入成本相匹配”的基本原则。

二是关于收入、成本和利润的确认原则。15号准则规定,当相关的收入能够可靠计量,相关的经济利益很可能流入企业,实际发生的合同成本能够清楚区分并可靠计量,合同完工进度和未完成合同尚需发生的成本能够可靠的确定时,承包商确认合同收入。当发生费用时,直接费用发生时直接计入成本;间接费用不能直接归属于发生成本的主体,应按照合理的方式方法如人工费比例或其他某项直接费用比例等标准进行分摊。

合同成本可靠计量的基础是承包商能够建立完善的工程预算和成本核算制度,前者是对未发生的成本费用做出科学、可靠的估计和测算,后者则是对已发生成本费用的准确计量。

合同利润即为确认的收入和成本之差。

2.2 里程碑项目核算的基础

一是里程碑收入数据的分解。石化EPC项目按工作内容通常分为设计(E)、采购(P)和施工(C)三个部分。同理,对里程碑项目,也应按工作性质对里程碑金额进行分解,这种分解可以有两种方式:根据里程碑达成条件中的主要内容将里程碑分类,分别归类为设计里程碑、采购里程碑和施工里程碑;根据每个里程碑达成条件中的主要内容,将每个里程碑的金额分解为设计收入、采购收入和施工收入。

一般而言,第一种分解方式较为简约,适用于工程较为简单,每个里程碑节点达成条件相对清晰的情况,操作简易;第二种分解方式较为复杂,适用于工程复杂,每个里程碑节点达成条件较为复杂的情况,操作繁琐。目前,境外石化EPC项目多采用第二种分解方式。

二是项目预算与项目核算。项目预算编制是项目投标阶段的必要工作。在项目中标后,项目预算即成为项目进行费用控制,盈亏评估,进度控制和效益评价的重要依据,是项目管理的核心内容之一。项目预算的核心内容是确认项目的预计总收入和预计总成本。因此,项目预算便成为项目会计核算进行收入、成本和毛利预估的数据基础。

2.3 里程碑项目的核算方法

一是收入、成本和利润的确认原则。里程碑项目的收入、成本和利润确认的具体方法虽然有其特殊性,但秉承的基本原则与 3.1.2基本一致,同样遵守 “实质重于形式”和“收入成本相匹配”的原则。

二是预算法核算。采用预算法核算是指基于项目工程预算的毛利率来确认工程预计成本和预计毛利的方法。具体方法为(不考虑流转税影响):

(1)当项目执行时。

业主批复该里程碑节点对应的工作内容后,承包商就此节点的金额向业主提交发票,承包商按业主批复金额确认应收款项,借记“应收账款”,贷记“工程结算”;同时按批复金额确认该里程碑收入,贷记“主营业务收入”科目;根据项目预计毛利率计算预计毛利金额,即“工程毛利=主营业务收入*毛利率”,将结果借记“工程施工-毛利”科目。按“主营业务收入”科目与“工程施工-毛利”科目之差借记“主营业务成本”科目;将项目实际发生的各项直接成本费用计入“工程施工-成本”科目;将实际发生的与工程相关的间接费用计入“工程施工-间接费用”科目,月末将“工程施工-间接费用”科目余额结转入“工程施工-成本”科目。

如果考虑流转税的影响,在按业主批复金额计入“工程结算”和“主营业务收入”科目时应将流转税额扣除。

(2)当项目结束时。

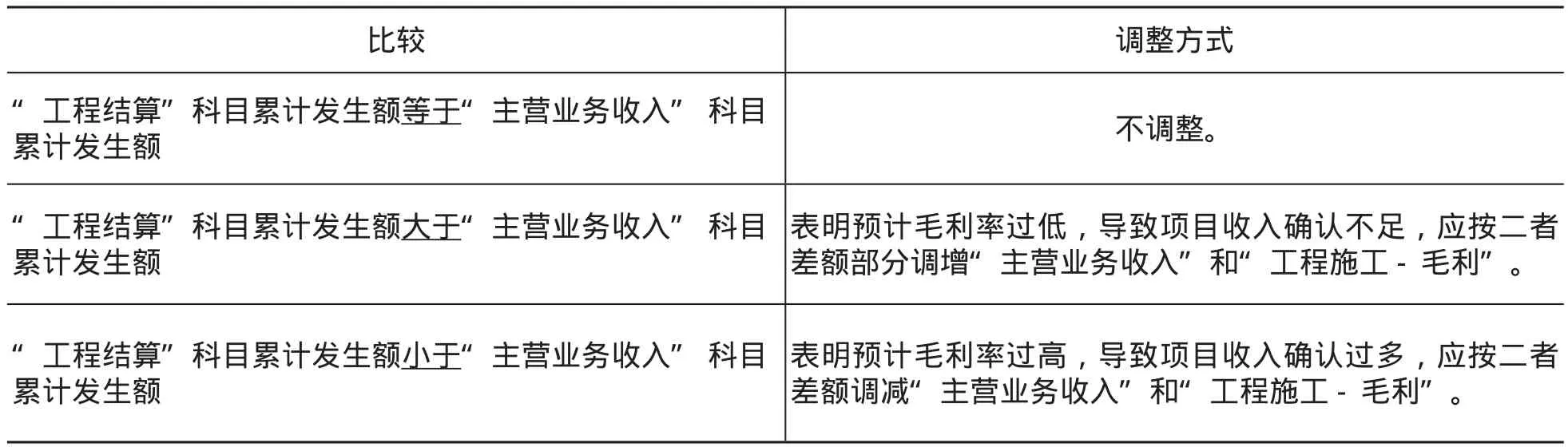

将“工程施工”与“工程结算”科目对冲,即借记“工程结算”科目,贷记“工程施工”科目。此时,对冲前应保证“主营业务成本”的累计发生额与“工程施工—成本”科目余额相等,否则,应先按表2进行调整:

三是成本法核算。采用成本法核算是指项目成本的确认基于项目实际发生成本数额的方法。具体方法为(不考虑流转税影响):

表2 “主营业务成本”与“工程施工—成本”调整

(1)当项目执行时。

根据实际批复的里程碑付款金额借记“应收账款”科目,贷记“工程结算”科目;按实际发生成本确认。将直接费用借记“工程施工-直接费用”科目,将实际发生的间接费用借记“工程施工-间接费用”科目。月末,将“工程施工-间接费用”科目余额结转入“工程施工-成本”,按“工程施工”科目余额借记“主营业务成本”科目;按照工程预算确定的毛利率,根据“主营业务成本”科目余额确认本期“主营业务收入”金额。即主营业务收入=主营业务成本/(1-预算毛利率);按照“主营业务收入”与“主营业务成本”科目余额之差借记“工程施工-毛利”科目。

如果考虑流转税的影响,在按业主批复金额计入“工程结算”和“主营业务收入”科目时应将流转税额扣除。

(2)当项目结束时。

将“工程施工”与“工程结算”科目对冲,即借记“工程结算”科目,贷记“工程施工”科目。此时,应保证“主营业务收入”科目的累计发生额等于包括所有变更后的“工程结算”科目余额。否则,应先按下表3进行调整:

2.4 预算法和成本法的对比

两种核算方法相比,各自具有的优缺点如表4。

3 项目核算注意事项

3.1 项目毛利率的动态调整

为体现项目的真实情况,不论采用哪种方法核算,项目预算都应随着项目开展及内外部环境变化进行动态调整。对应的,财务核算在预算调整的基础上进行调整。项目毛利率调整有且必要性。一方面,是内部管理的需要。EPC项目的周期通常漫长,需要准确、动态地把握项目盈亏状态,提高费用的控制精度和深度以及降低各类风险。另一方面,是外部纳税的需要。项目执行期间需要就当期实现的盈利缴纳所得税。不论采用哪种核算办法,项目预计毛利率都将直接影响到当期的利润水平。所以,如何准确确定预计毛利率,对于项目适时承担合理税负和控制税务风险至关重要。

表3 “主营业务收入”与“工程结算”调整

表4 预算法和成本法的优缺点

一是项目预算调整的方法。项目预算调整的核心内容为:预计收入,即根据合同变更、索赔和奖励等事项调整;预计成本,即根据实际已确认的成本和预计未发生的成本的变动情况调整;预计毛利,即根据调整后的“预计收入”和“预计成本”估算。

预算调整应遵循以下思路,确保各项数据真实、公允地得以反映:

(1)已发生成本替代原预算数据:按照表1的介绍,应从设计、采购、施工部门获取项目直接费用,从财务部门获取间接费用的相关数据,用已发生的直接费用和间接费用,替代原对应部分的预算数据。

(2)未来数据实时动态维护:对于尚未发生的相关成本,在预算调整时也应充分的预估和测算,调整的情形应包括但不限于:根据主要原材料行情波动对采购价格的影响来进行调整;根据施工合同的执行情况估计增加施工费用。比如,根据国家管理规定的变化考虑调整人工成本;又比如,因雨季时间延长,降雨量更大,导致工期延误罚款等;根据现金流状况考虑财务费用的变动,例如,因汇率波动导致汇兑损益情况变动,因资金结算拖延导致承包商融资成本增加等;其他情况的变动,如项目所在国调整相关税种、税率,物资采购渠道受到国际制裁或战争等因素影响等。

(3)毛利率实时测算:在(1)(2)的归纳分析的基础上,费用控制工程师应结合计算结果和职业判断,定期或在特定条件下发布新版预算,更新预计毛利率水平。

二是项目核算调整的方法。项目财务人员应根据预算的调整情况,通过调整账目真实反映项目盈亏状况。预计毛利率调整后,应采用追溯调整的方式调整项目核算结果,即应重新计算执行新毛利率的情况下从项目开始到当期应确认的收入、成本和利润金额,与已确认的金额之差,在账目中予以调整。

3.2 项目成本的控制分析

在项目执行过程中,因采用不同的核算方法,“主营业务成本”科目所反应的内容是不同的。

一是预算法下的成本控制分析。在采用预算法时,“主营业务成本”反映的是预计成本,因此,需实时关注其与实际成本之间的差异,定期分析差异原因:如实际成本小于预计成本,检查是否存在漏记、错记及应确认未确认成本,使用实际成本替换成本预算对应预估部分,评估是否需要调整预算;如实际成本大于预计成本,检查是否存在多记、错记及未满足确认条件但提前确认的成本,使用实际成本替换成本预算对应预估部分,评估是否需要调整预算。

二是成本法下的成本控制分析。在采用成本法时,“主营业务成本”反映的是实际成本,而收入按毛利率水平确认。

因此,对于成本法而言,检查成本确认的时间、金额和方式是控制分析应关注的重点。

3.3 预算调整应避免的误区

预计毛利率水平的确定是项目执行单位根据自身生产经营状况所做出的判定,是对经营成果的自我预判,具有很强的主观性。不论采用何种核算方法,确定的预计毛利率都将直接影响项目的当期利润和纳税税负。因此,如何确定、调整预计毛利率必定成为中外税务机关及外部审计机构关注的核心问题。费用控制人员和财务人员应在预算和核算环节充分体现数据的客观性,秉承自身职业道德,认真做到文档详实,数据公允,流程完备,确保有据可依,有处可查,坚决避免以“操纵利润”为目的的调整,坚决杜绝偷税漏税行为。

参考文献

[1]财政部会计司编写组.企业会计准则讲解(2010)[M].北京: 人民出版社, 2012.

[2]刘光灿. 浅析完工百分比法在施工企业收入确认中的运用[J]. 会计师, 2009, 01: 28-29.

[3]余明思. 建筑企业运用完工百分比法确认收入的探究[J].中国乡镇企业会计, 2012, 04: 137-138.

[4]曲直. 浅谈完工百分比法在施工企业运用中的不足与改进[J]. 时代金融, 2012, 21: 273.

[5]贾有全. 建造合同核算工作的几点思考[J]. 经济师, 2013, 03: 287-288.

[6]方智高. 收入里程碑确认法——简评FASB2010-17号修正案[J]. 财经界(学术版), 2010, 12: 121+123.

An Exploration on the Accounting Methods of Overseas Milestone EPC Projects

Tang Wei

(SINOPEC Engineering Incorporation, Beijing 100101, China)

As Chinese state-owned enterprises speed up their “Going Out” strategy, they have been awarded more and more international EPC projects, most of which adopt the widely-used milestone contract model. The paper, based on an analysis of the differences between the milestone model and the model stipulated in “The Company Accounting Standards No. 15 – Construction Contracts” issued by the Ministry of Finance of the PRC, proposes two accounting methods introduced as the “Budget Method” and “Costing Method”. The paper also compares and contrasts the advantages and disadvantages of these two methods, as well as points out the mattes that need attention in the implementation process, in an effort to help companies running overseas milestone EPC projects to make their accounting methods reasonable, legitimate, and compliant, and also to maximize their profi tability.

EPC projects, accounting, Budget Method, Costing Method

2017-5-16。

汤炜(1982—),男。毕业于澳大利亚卧龙岗大学,会计学硕士。会计师,现就职于中国石化工程建设有限公司财务部。电子邮箱:tangwei.sei@sinopec.com。