投资印度尼西亚港口之策

2017-08-16施珵王清华编辑刘丽娟

文/施珵 王清华 编辑/刘丽娟

投资印度尼西亚港口之策

文/施珵 王清华 编辑/刘丽娟

在投资印度尼西亚港口的实务中,中国企业需要熟悉当地法律,了解交易架构设计的注意事项,并综合多方因素确定合适的投资路径。

在“一带一路”建设中,口岸基础设施建设和畅通陆水联运通道是其中的重点,而推进港口合作建设更是其中的重头戏之一。随着“一带一路”倡议进入落实阶段,以“海洋强国”作为发展战略的印度尼西亚,正在迎来中国企业投资港口建设的热潮。中国与印度尼西亚已经在基础设施建设产能合作等领域达成一系列协议,印度尼西亚的中期发展规划也提出新建24座港口。实务中,中国企业需要熟悉当地法律,了解交易架构设计的注意事项,并综合多方因素确定合适的投资路径。

关注对外商投资的限制性规定

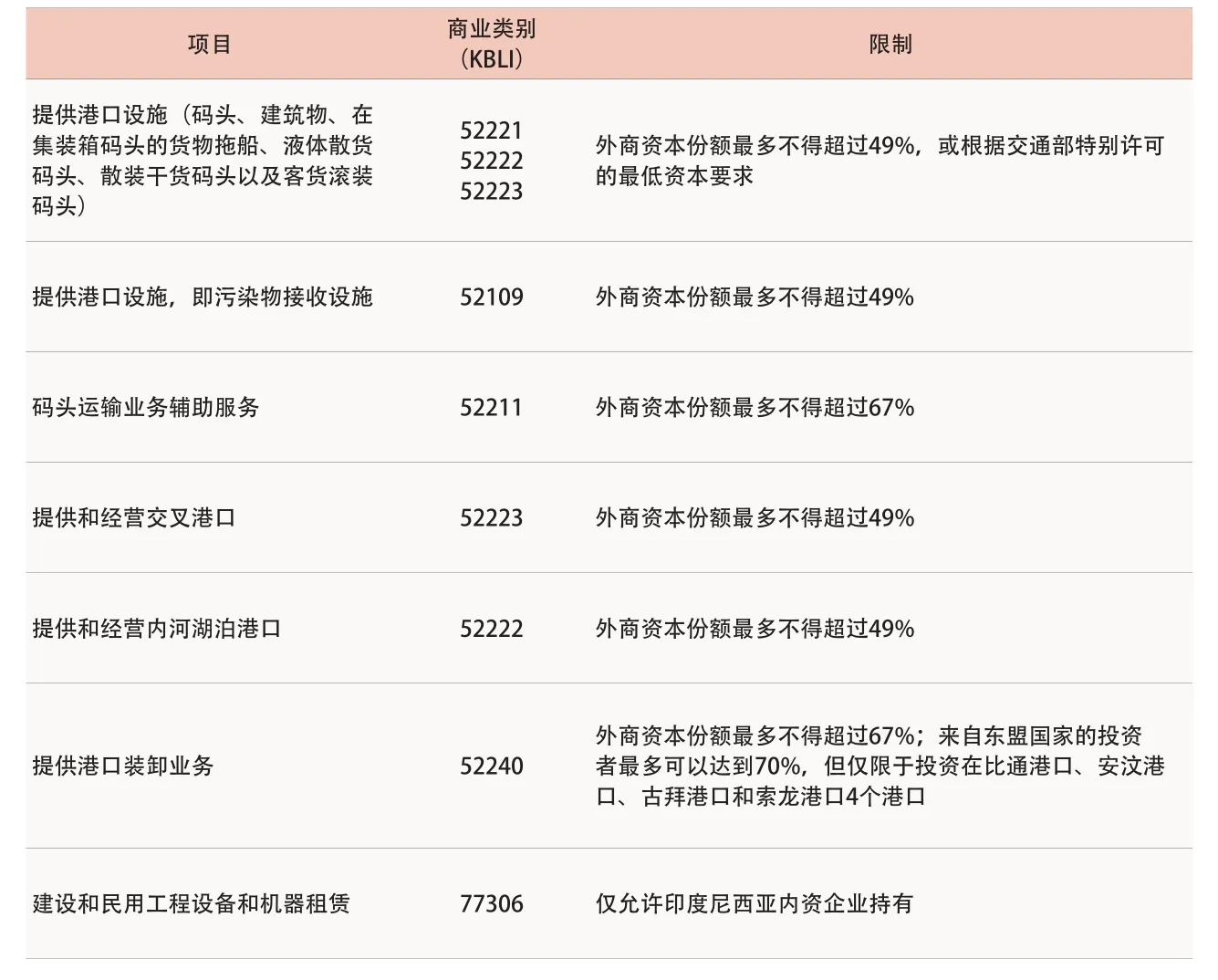

根据印度尼西亚2016年最新出台的《投资负面清单》(总统令第44/2016号),在港口运作方面,外商投资属于限制类投资(与港口经营活动相关的限制如附表所示)。因此,对于港口项目的投资,中国企业必须与印度尼西亚当地资本合作,成立合资企业。实务中,中国企业主要通过收购现有的印度尼西亚公司的部分股权,从而以合资公司的形式在当地港口开展业务。

需要注意的是,中国企业在印度尼西亚投资的公司,在性质上将被视为外商投资公司。因此,除了遵守印度尼西亚关于港口行业对外商投资的限制,中国企业还需要遵守印度尼西亚关于外商投资公司的最低投资额要求,即除了土地和房屋,外商投资公司投资的最低额为100亿印尼盾(折合人民币500万元),且其中至少25%(25亿印尼盾)须以股权形式支付。

开展全面尽职调查

在港口投资过程中,对印度尼西亚当地的目标公司展开尽职调查是必不可少的环节。尽职调查一般包括财务、商业和法律三方面的内容。结合具体情况,还可能需要纳入其他方面的尽职调查。其中,法律尽职调查需要中国律师和印度尼西亚律师共同合作展开尽职调查,即印度尼西亚当地律师开展当地的尽职调查,中国律师主要负责协调、沟通并提供中文版的尽调报告。一般而言,尽职调查的对象主要是针对拟收购的港口公司(或码头公司)以及拟合作的合作伙伴。其中,对于拟收购的港口公司(或码头公司)需要展开全面的尽职调查,而对拟合作的合作伙伴则需要进行初步的背景尽职调查。

印度尼西亚关于港口经营活动的限制性规定

全面的法律尽职调查主要包括以下内容:目标公司的公司基本情况(包括历史沿革、股本机构、股东情况、董事会监事会的构成等);目标公司持有的许可证情况(比如对于从事KBLI第52221、52222和52223号业务的公司必须持有港口经营许可证〔即BUP证〕,从事KBLI第52240号业务的公司则必须持有装卸业务许可证〔即SIUPBM证〕,以及是否能满足持有的各许可证所规定的最低资本要求等);目标公司主要的业务合同(比如正在从事的服务水平协议〔Service Level Agreement〕、经营合作协议、特许经营协议等),尤其要关注合同规定的权利义务以及合同有效期(印度尼西亚港口业务的服务水平协议多是一年一签,因此应当将服务水平协议的续期作为交易的先决条件,或约定未能续期的情况下交易相对方应回购中国投资者所购买的股份);目标公司的主要资产和重大的债权债务;目标公司的人力资源情况以及目标公司的争端和法院检索情况。

设计合资公司交易架构

印度尼西亚将港口业务作为外商限制性行业,这是中国企业设计交易架构时必须要予以考虑的问题。投资印度尼西亚港口的主要交易架构有两种方式:一是新设合资公司,由该合资公司在印度尼西亚当地从事港口相关业务;二是收购现有的印度尼西亚港口公司的部分股份。但无论哪种方式,中国企业都需要考虑拟持有的股权比例问题,即是否实现控股权。

控股模式下的注意事项

一是控股式收购仅限于开展码头运输业务辅助服务(KBLI第52211)和装卸业务(第52240号)的港口公司,且一般情况下所占股份不得超过67%。以KBLI第52240号装卸业务为例,如果中国企业拟实现控股,目标公司只能向印度尼西亚投资协调委员会(BKMP)申请装卸活动,其经营范围也仅限于装卸,而不得进行任何港口运营活动。

二是可能要考虑反垄断事宜。由于控股式收购涉及到控制权的变更,因此,中国企业需要结合实际情况考虑相关反垄断事宜。根据印度尼西亚的相关法律,如果投资者的交易满足如下情形,则新设公司需要自收购生效(即交易完成或交割之日)之日起30个营业日内,向印度尼西亚商业竞争监管委员会提交公示通知:收购并未在关联方之间发生;控制权发生了变更(无论是从一个股东变更为另一个股东,或是从单一控制变更为合并控制);各方(包括收购方和目标公司整个集团,但不包括卖方)的合并总资产在印度尼西亚国内的总资产超过250亿印尼盾,或各方(包括收购方和目标公司整个集团,但不包括卖方)合计营业额超过50000亿印尼盾。

上述营业额或资产取决于收购方、目标公司、收购方和目标公司直接或间接控制的企业(直至最下面一级的子公司)、直接或间接控制收购方和目标公司(直至最上面一级的控股公司或最终股东)的合计营业额。姐妹公司或同一母公司但并不是在收购方最终股东控制之下的的公司的资产或营业额不计算在内。此外,还需要注意的是,被计算的资产或营业额仅限于印度尼西亚境内。因此,中国企业在印度尼西亚境外的资产和营业额将不计算在内。

三是可能需要考虑劳动雇佣事宜。在控股式收购中,中国企业应当考虑到因控制权变更而发生的劳动关系终止所带来的经济补偿成本。印度尼西亚《人力资源法》第163条规定了两种劳动关系终止的情况:一是由雇员提出的基于公司所有权变更而终止劳动关系;二是由雇主提出基于地位变更、并购或合并而终止劳动关系。上述两种情况均需要雇主向雇员支付遣散费、服务期间费(Service Period Recognition Pay)以及补偿金。其中,在雇主提出终止雇佣的情况下需支付两倍的遣散费。如果中国企业在印度尼西亚的港口投资行为引起了雇佣关系的终止,建议在股份购买协议中约定,任何员工因收购而提出的主张均由转让方承担,作为受让方的中国企业或其关联公司不予承担。

非控股模式下的注意事项

由于印度尼西亚政府规定从事KBLI第52221、52222和52223号业务的公司中,外国投资者最高持股比例是49%,因此,如果中国企业拟投资的港口实体是从事港口经营活动的港口经营实体(即需取得BUP证的经营实体),则只能进行非控股式的收购,即最多获得不超过49%的股权。在此情况下,中国企业收购或新设的印度尼西亚港口公司,需要作为外商投资公司向印度尼西亚投资协调委员会申请港口经营许可证(BUP证)。

然而,需要中国企业在投资之初就特别注意的是,持有BUP证存在风险。这是因为,根据印度尼西亚交通部2016年第146号条例,BUP证持有者必须与港务局在一定的期间内(自签发新的/已调整的BUP证后3年内)签署特许经营协议,否则该BUP证将自动废止。实践中,鉴于大多数的特许经营协议均是由港务局与Pelindo等印度尼西亚国有公司签署,因此其他公司直接与港务局签署特许经营协议的可能性较低。假设在一项交易中,中国企业以非控股模式收购目标公司后,该目标公司在性质上就成为一家外商投资公司,因而必须向印度尼西亚投资协调委员会申请BUP证。而如果其未在规定期限内与港务局直接签署特许经营协议,则其所持有的BUP证将失效且将不能再继续运营码头。该风险对于中国投资者是相当大的。对此,建议中国企业在签署股权购买协议时与交易相对方约定出售选择权条款,即发生BUP证因未能签署特许经营协议而被废止并对目标公司的业务造成影响(即不能再运营码头)的情况下,交易相对方应当回购中国企业的股份。

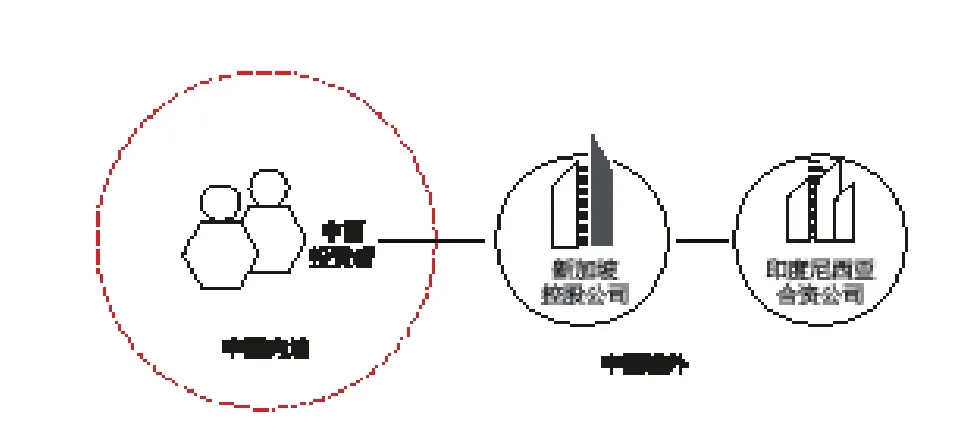

图1 通过新加坡设立控股公司对印度尼西亚港口投资

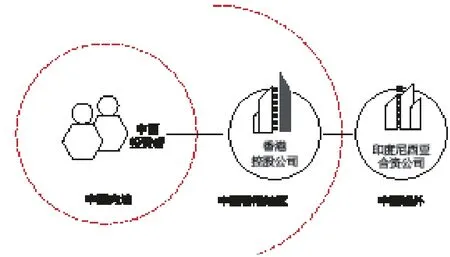

图2 通过中国香港地区设立控股公司对印度尼西亚港口投资

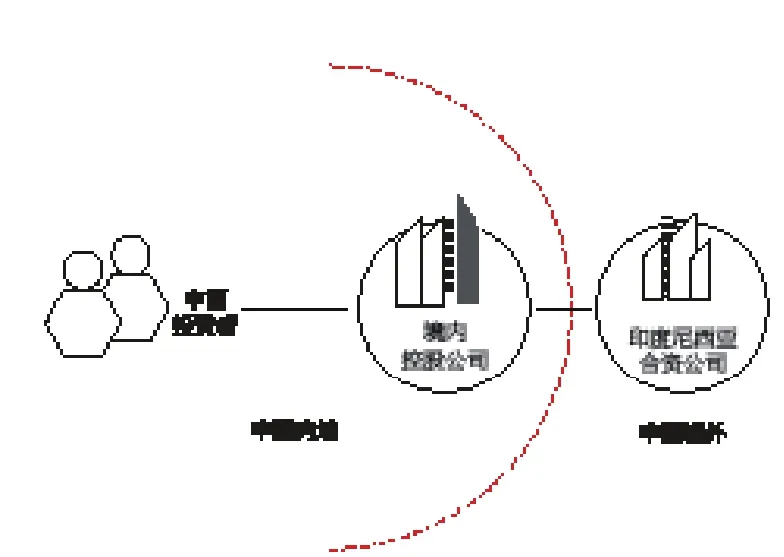

图3 通过境内设立的控股公司对印度尼西亚港口投资

选择投资路径

在印度尼西亚进行港口投资时,选择投资路径也非常重要。通常考虑的因素主要包括未来海外业务的战略安排、税收减免政策、融资安排、国企的企业架构层级以及成本等因素,并需要结合中国企业的实际情况加以确定。实务中,主要有三条投资路径:通过在新加坡设立的控股公司对印度尼西亚港口投资(见图1),通过中国香港地区设立的控股公司对印度尼西亚港口投资(见图2),通过境内设立的控股公司对印度尼西亚港口投资三种(见图3)。

在投资印度尼西亚港口的实务中,企业往往会选择同样属于东盟的新加作为投资“中转站”。这种投资路径的好处在于:在满足新加坡外资公司免税条件前提下,新加坡提供了非常优惠的税收政策;控股公司设在新加坡,可以为未来拓展在东南亚、东盟地区以及太平洋地区的投资提供便利;对于印度尼西亚港口投资而言,特定的业务对于来自东盟国家的投资有更宽松的投资政策。这一投资路径的劣势有二:一是设立新加坡控股公司将产生一定的运营费用;二是如果新加坡控股公司在新加坡又投资设立公司,则可能因为无法满足新加坡海外股息免税的条件而产生额外的所得税负担。

在笔者提供服务的某项目中,国内企业就选择了在新加坡设立控股公司投资到印度尼西亚的合资公司。该新加坡控股公司也是合资公司,这是因为中国企业往往会与有经验的港口管理团队合作,而管理团队通常会要求在控股公司层面持有股份作为激励持股。在此种情况下,中国企业尤其要注意控股公司层面的董事会、股东会权利职责的设置,以及管理团队的同业竞争风险、管理团队作为控股公司转让股权的限制等,以保证中国企业不会在事实上丧失控制权。

通过在香港设立控股公司的投资路径的好处在于:香港作为“避税港”,没有股息及资本利得税,且对取得的海外收入免税;方便人民币资金进出;在使用自有资金投资的情况下,避免了无法满足新加坡外资公司免税条件的风险。这种投资路径的劣势则在于:设立香港控股公司将产生一定的运营费用;设立香港控股公司还需要建立商业实质,以满足未来融资需求。

通过境内设立控股公司的投资路径的好处在于:方便对印度尼西亚合资公司的直接控制;无需建立额外的商业实质;方便对境内控股公司进行融资。这种投资路径的劣势则在于:会受到较大的外汇管控,资金流出较为困难;没有税收优惠便利。

作者单位:上海市锦天城律师事务所