生产者物价指数和采购经理人指数的预测

2017-08-08舒服华田

舒服华田 魁

(1.武汉理工大学机电工程学院,湖北武汉 430070)

(2.武汉理工大学管理学院,湖北武汉 430070)

生产者物价指数和采购经理人指数的预测

舒服华1田 魁2

(1.武汉理工大学机电工程学院,湖北武汉 430070)

(2.武汉理工大学管理学院,湖北武汉 430070)

生产者物价指数和采购经理人指数是判断经济走向的风向标。科学预测生产者物价指数和采购经理人指数对国家进行宏观经济调控,指导企业生产经营及金融机构投资融资等具有重要意义。向量自回归模型是用于对多个相关联的时间序列预测的模型。该方法建模逻辑严密,推理充分,预测精度高。文中运用VAR预测我国PPI和PMI走势,取得了理想的效果。

生产者物价指数;采购经理人指数;预测;向量自回归模型

生产者物价指数(Producer Price Index,以下简称PPI)是衡量工业企业产品出厂价格变动趋势和变动程度的指数,它包含了原料、半成品和最终产品等三个生产阶段的物价信息。PPI对市场动态的敏感度很高,是用于判断某一时期生产领域市场供求情况和经济景气度的重要经济指标,也是制定有关经济政策和国民经济核算的重要依据。在理论上,PPI指数上涨时,往往意味着企业产品供不应求,生产者利润也较高,经济前景乐观。反之,则意味着供大于求,产品滞销,生产者利润随之下降,甚至可能亏损,经济前景黯淡。可见,在市场经济条件下,它的波动是实体经济景气程度的一种反映。采购经理人指数(Purchase Managers' Index,以下简称PMI)也是快速及时反映市场动态的先行指标,它由五个扩散指数的加权组成,包括:新订单、生产、就业、供应商交付和库存指数,也是经济运行活动的重要评价指标和经济变化的晴雨表,能准确反映某一短时期经济运行的变化趋势。一般来说,经济处在上升阶段时,企业订单会增加,产成品库存快速降低,导致企业增加原材料库存并增加产出,从而带动采购快速增加,使PMI指标增大,但在经济下行阶段,由于需求下降,导致产出逐步放缓,同时还可能伴随着产成品及原材料的积压,企业将会主动降低产成品及原材料库存,并压缩采购原材料计划,使PMI指标减小。可见,PPI与PMI存在密切的关系,当经济强劲时,需求增加,PMI增大,从而带动PPI的增大,反之,当经济疲软时,需求减小,从而导致PPI减小。科学预测PPI和PMI的变化趋势,是宏观经济分析和调控的基础,对制定经济发展战略规划、调整产业结构、改革价格体系、指导企业生产经营等具有重要作用。向量自回归模型(Vector Autoregression,以下简称VAR模型)是用于对多个相关联的时间序列预测的模型,通过分析可以了解变量之间的联系和影响,建模逻辑严密,推理充分,涵盖的信息量广,预测精度高。本文运用VAR预测我国生产者物价指数和采购经理人指数,以提高预测精度。

一、VAR模型预测方法

(一)VAR模型基本形式

VAR模型常用于对2个或多个相关联的时间系列的预测,一般可表示为[1]-[2]:

式中,yt为n维内生向量;xt为m维外生向量;εt为n维随机扰动向量;Ai(i=1,2,…,p)、B为系数矩阵。

称式(1)为限制性向量自回归模型。

特别地,当外生向量为常数矩阵C时,VAR模型为[3]-[4]

称式(2)为非限制性向量自回归模型。

(二)VAR模型预测步骤

1.单位根检验

单位根检验的目的是检验序列中是否存在单位根,如果序列中存在单位根表明系统是非平稳序列,一般采用ADF进行判断,主要通过考察t统计量的大小确定是否有单位根,如果t值小于1%、5%、10%的显著水平下的临界值,则说明序列是平稳的,否则,则需要对序列进行差分或对数转换,直至其变为平稳序列。满足的显著水平越小,序列越平稳,3个显著水平不一定都要满足,一般只要满足5%的显著水平下的临界值即可。

2.模型滞后阶数确定

VAR模型最关键的一个参数就是滞后期p,足够大的p能够较为完整地反映所构造模型的动态关系信息,但滞后阶数越大,模型的自由度就越小,需要估计的参数越多。因此,必须权衡滞后期和自由度之间的关系,在两者之间寻找出一种均衡的最佳状态。VAR模型的滞后阶数p一般根据AIC和SC准则来确定,AIC和SC最小值的阶数为最佳滞后期p,如果AIC和SC不同时为最小时,则要采用LR检验进行进一步确定。若VAR模型滞后阶数为p,则称为p阶VAR模型,记为VAR(p)。

3.协整性检验

协整性检验是检验变量之间是否存在长期稳定的关系。也就是变量之间是否存在共同的随机性趋势。协整性检验一般采用Johansen检验方法。主要考察迹统计量和似然概率,若迹统计量小于显著水平的临界值(一般为5%),似然概率大于显著水平(一般为5%),则变量之间存在协整关系。

4.格兰杰检验

格兰杰检验主要考察变量的先后影响联系,即检验一个变量及其滞后期对另一变量的影响关系。格兰杰检验的因果关系并非我们通常理解的因果关系,而只是代表外生变量前期变化能有效地解释内生的变化,是统计意义上的格兰杰因果性,不能作为肯定或否定变量因果关系的根据[5]-[6]。具体而言,对x、y两个变量,若在包含了变量x、y过去信息的条件下,对变量y的预测效果要优于只单独由y的过去信息进行的预测效果,即变量x有助于解释变量y的将来变化,则认为变量x是引致变量y的格兰杰原因。

5.参数估计

滞后阶数确定后,建立VAR(p)模型,根据选定的模型估计参数Ai(i=1,2,…,p)、B。通常采用最小二乘估计的方法来估计模型参数,它可以简便地求得未知的数据,并使得这些求得的数据与实际数据之间误差的平方和为最小,属于最佳线性无偏估计。此外,还须对模型进行稳健性检验,如果模型的所有特征根的倒数都小于 1,即位于单位圆内,说明模型的结构是稳定和显著的,这样可以保证脉冲响应函数和方差分解的有效性。然后,根据模型估计参数建立预测参数方程。

6.脉冲响应分析

脉冲响应函数主要用于考察一个内生变量受到其他变量冲击所带来的影响,是系统一个内生变化对某一变量扰动的一个冲击所做出的动态反应,即在随机误差项上施加上一个标准差大小的冲击后,对多内生变量当期和未来期的值的影响程度。通过比较不同内生变量对于误差冲击的动态反应,可以考察变量之间的动态关系。

7.方差分解

方差分解是分析影响内生变量的结构冲击的贡献度,进一步评价不同结构的冲击的重要性,即将VAR系统内一个变量的方差分解到各个扰动项上,以分析系统内各内生变量对预测方差的影响程度,相当于将一个内生变量进行方差回归。

二、PPI和PMI的预测

(一)VAR模型变量的选取

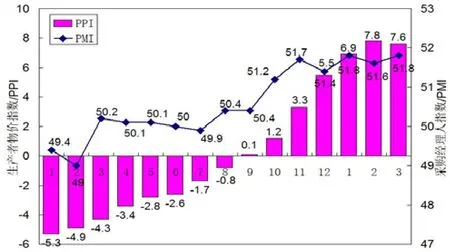

在市场经济条件下,PPI与PMI有紧密的联系,如果PMI增加,说明采购的物质量增多,市场有可能出现供不应求,导致物价上涨,引起PPI同向上涨;反之,PMI减小,说明采购的物质量减少,市场有可能出现供大于求,导致物价下降,引起PPI同向下降;所以,文中选取PPI和PMI两个有相互联系的因子进行预测。PPI设内生变量为(x),PMI设为内生变量(y),外生变量为常数C,则x,y组成向量Y=(x,y),建立2维向量的非限制性VAR预测模型。图1为2016年1月—2017年3月我国PPI和PMI统计数据(据来源于国家统计局网站)。从图1知,2016年1月—2017年3月,我国PPI几乎直线上升,PMI则呈波浪上升,PPI和PMI双双上升表明我国经济出现趋稳回升的迹象,国家通过供给侧结构性改革,实施去产能、去杠杆、去库存、降成本、补短板一系列政策措施,使我国经济状况逐步好转。

图1 我国IPP指数和PM1指数走势图

图2 VAR模型滞后阶确定分析结果

(二)单位根检验

从图1可知,内生变量x和y有趋势性,即逐月递增,属非平稳时间系列。单位根检验结果也证明了这一点,单位根检验见表1,从表1知,x的ADF值为-0.923 126,大于1%、5%、10%临界值,y的ADF值为-1.640 701大于1%、5%、10%临界值,两个时间序列都不平稳。对其进行三次差分,d(x,3)的ADF值为-6.261 707,小于1%、5%、10%临界值,d(y,3)的ADF值为-4.840 870小于5%、10%临界值,三次差分后变d(x,3)和d(y,3)变为平稳系列,满足协整性和格兰杰因果关系检验条件。

表1 单位根检验结果

初步建立模型VAR(2),以检验d(x,3)、d(y,3)协整性、格兰杰因果关系,并确定模型的滞后期。

(三)协整性检验

对三阶单整的内生变量d(x,3)、d(y,3)进行协整性检验,结果如表2。从表2知,对于无协整性,迹统计量34.166 8大于5%的临界值14.264 60,故拒绝原假设;对于最多一个协整关系,迹统计量9.976 574大于5%的临界值3.841 466,也拒绝原假设,两个结论看似有些矛盾,但二者不排除存在短期的趋势变化关系,故以后一个结论为准,它表明在5%的置信水平下不存在一个协整关系,即变量d(x,3)、d(y,3)不存在协整性,说明它们不存在长期的、稳定的一致的变化趋势。

表2 协整性检验结果

(四)格兰杰检验

对d(x,3)、d(y,3)进行格兰杰检验,结果如表3。从表3知,在5%的置信水平上,d(x,3),d(y,3)之间双向不存在格兰杰因果关系,d(y,3)不是d(x,3)的格兰杰原因,d(x,3)也不是d(y,3)的格兰杰原因,即PPI变化不是影响PMI变化的原因,PMI变化也不是影响PPI变化的原因,表面影响二者的变化的原因很复杂。

表3 格兰杰检验结果

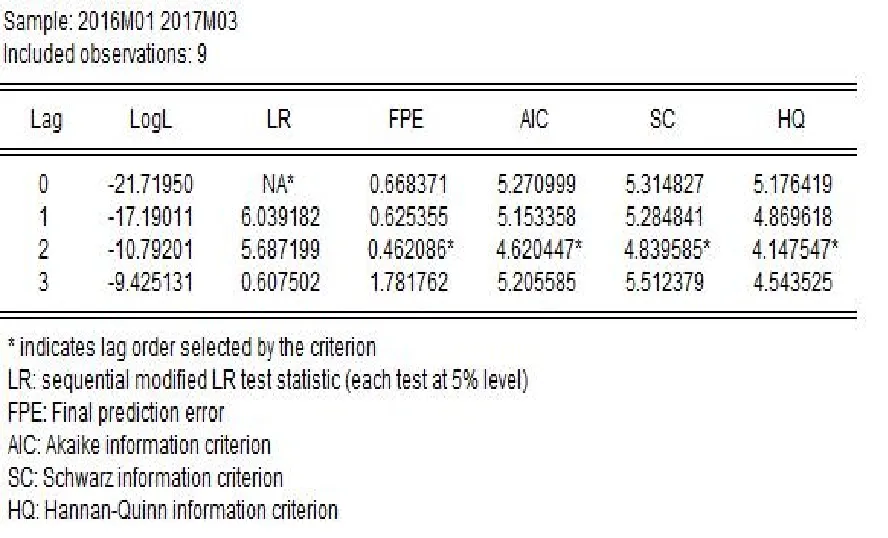

(五)模型滞后阶数确定

滞后阶确定分析结果如图2。滞后阶确定考察的参数总共有6个,即LogL、LR、FPE、AIC、SC、HQ,其中AIC、SC、LR是主要考察参数,从图2可知,滞后阶(Lag)为2时,在5%的置信水平下,AIC=4.620 447,SC=4.839 585均为所考察阶数中值最小(带*号),故模型最合适的滞后阶为p=2,因此确定模型为VAR(2)。

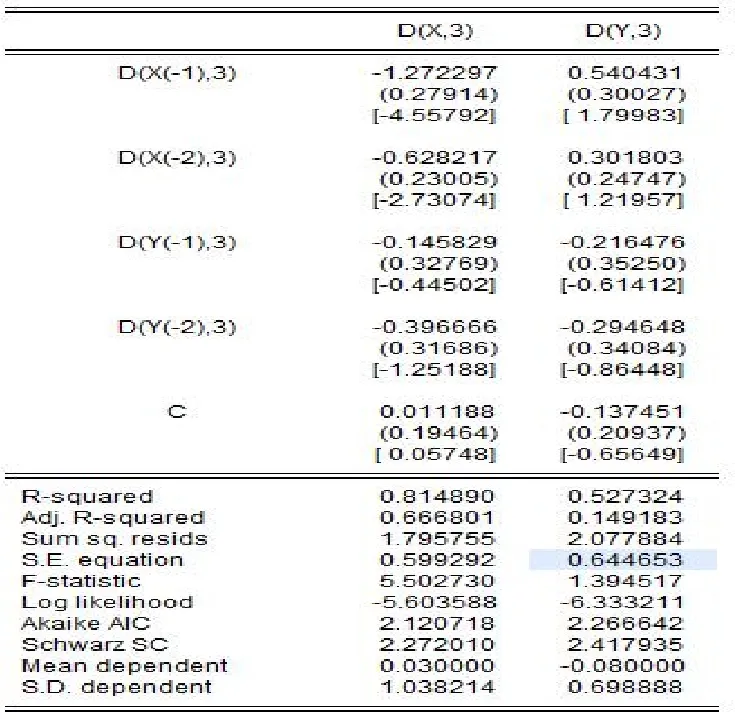

(六)参数估计

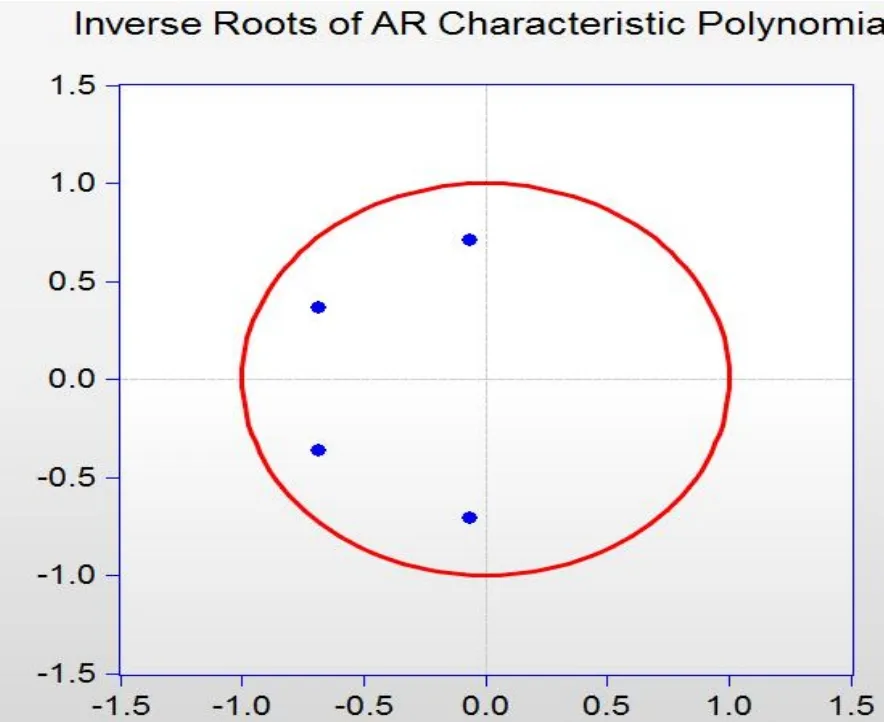

建立VAR(2)模型,对模型的参数进行估计,结果如图3。模型参数确定后,还须对模型进行稳健性检验,结果如图4。从图4知,模型所有特征根都在单位圆内,说明其特征根倒数都小于 1,说明模型是稳固和有效的,可以用于预测。根据估计的参数得到预测方程如式(3),即我国PPI和MPI预测方程。

图3 模型的参数估计结果

图4模型的稳健性检验

(七)脉冲响应分析

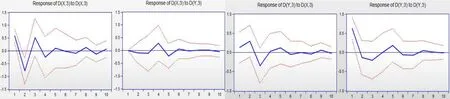

图5为d(x,3)和d(y,3)相互冲击扰动对彼此之间的影响,从图5知,d(x,3)冲击扰动引起d(x,3)脉冲响应的呈正弦波形式震荡,在0线上下振动,开始振幅较大,随着滞后期的延长,逐步趋于0。d(y,3)冲击扰动引起d(x,3)脉冲响应与前者类似;说明误差扰动对模型的影响是稳定的。d(x,3)冲击扰动引起d(y,3)脉冲响应也在0线附近振动,随滞后逐步接近于0;d(y,3)冲击扰动引起d(y,3)脉冲响应的开始很大,随着滞后期延长振幅逐步减小,最后收敛于0,这些都表明模型是稳定的。

图4 脉冲响应分析结果

(八)方差分解

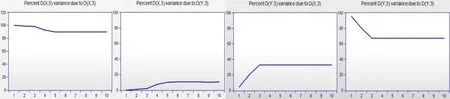

d(x,3)、d(y,3)的方差分解结果如图5。从图5知,d(x,3)对d(x,3)方差的影响较大,贡献率为85%左右,影响比较稳定,后期几乎不变,d(y,3)对d(x,3)影响较小,贡献率为15%左右,影响也比较稳定,后期几乎为平行线。d(x,3)对d(y,3)值方差的影响较小,贡献率为40%左右,影响非常稳定,后期为一水平线,d(y,3)对d(y,3)影响较大,贡献率为60%左右,影响也非常稳定,后期同样为一水平线。

图5 方差分解结果

(九)模型预测

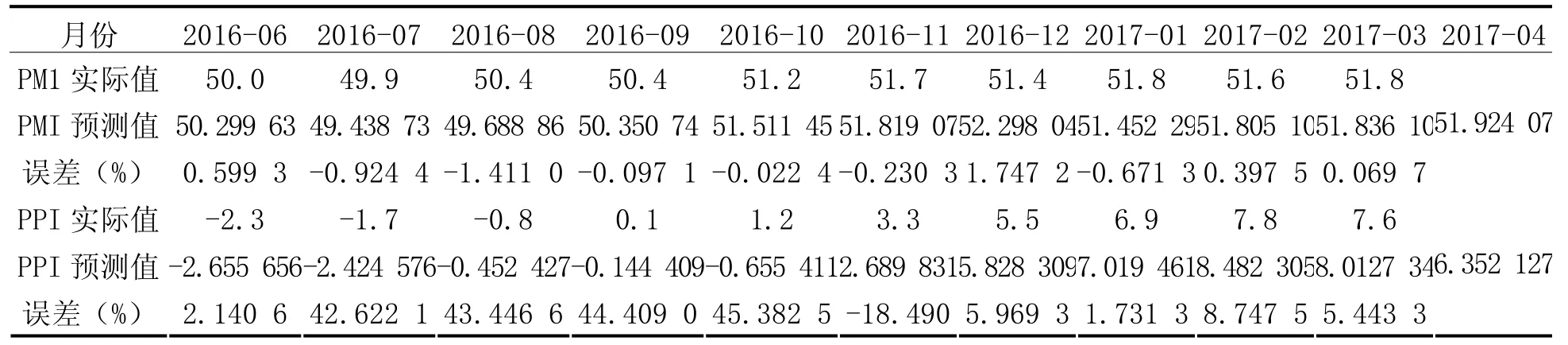

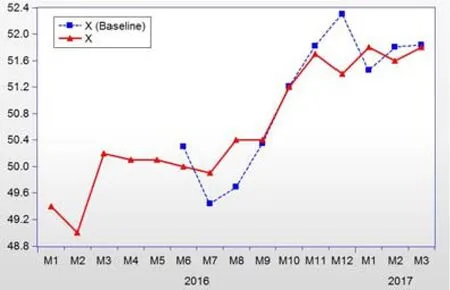

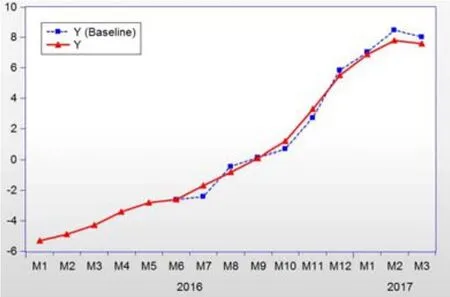

根据预测方程(3)对PPI和PMI进行预测结果如表4。从表4可知,前期的预测误差较大,后期的预测误差较小,这是由于VAR模型的特点决定的,前期数据主要用于建模,误差大小并不重要,而在乎的是后期误差,这正是模型的价值之所在,后期预测精度才是衡量模型优劣的关键因素。预测曲线如图6至图7。PMI的预测精度相对较高,IIP的预测精度相对要低。根据模型预测得到2017年4月份我国采购经理人指数和生产者价格指数分别为51.924 07和6.352 127。

表4 模型预测结果

图6 采购经理指数(PMI)预测曲线及对比

图7 生产者物价指数(PPI)预测曲线及对比

三、结 语

PPI作为判断经济走向的先行指标,是经济运行状态的体温计,时时显示着经济的冷暖,其高低直接反映出市场需求的变化,体现经济运行状况。如果这个指数高,说明企业采购产品的成本较高,表明有通货膨胀的风险。如果这个指数过低,说明当市场上的货币减少,购买能力下降,表明有通货紧缩的风险。PMI反映了商业活动的现实情况,反映制造业或服务业的整体增长或衰退状态。PMI增长,表明经济活动活跃,经济形势较好,经济增长的动力强劲,PMI下降,反映经济疲软,经济增长乏力。近段时间,中国的PP1和PMI双双走高,显示我国经济增长在缓中趋稳的基础上,正朝着宏观调控的预期方向取得积极进展。准确预测PPI和PMI的变化形势,对指导国家制定经济政策、企业生产经营、金融机构投资融资等具有重要的价值。

[1] 万礼,杨呈佳,吴全志.基于VAR模型的贵州省经济增长与金融发展关系的实证研究[J].中国集体经济,2017(12):63-65.

[2] 张振龙,孙慧.基于VAR模型的新疆区域水资源对产业生态系统与经济增长的动态关联性研究[J].生态学报,2017(16):2-11.

[3] 王永斌,柴峰,李向文,等.VAR模型在我国人口出生率预测中的应用[J].现代预防医学,2016(2):93-96.

[4] 谷秀娟,何青畔.基于VAR模型的我国存贷款利差与房地产开发投资影响分析[J].产业与科技论坛,2016(24):85-91.

[5] 何巍.流动、出口贸易对我国外汇储备影响研究——基于VAR模型的实证研究[J].价格理论与实践,2017(1):114-117.

[6] 邱旭辉,吕盛鸽.基于VAR模型的浙江省老龄化系数预测[J].中国老年学杂志,2010(24):3824-3826.

(责任编辑:于开红)

A Prediction of Producer Price Index and Purchasing Managers Index Based on VAR Model

SHU Fuhua1TIAN Kui2

(1. School of Mechanical and Electrical Engineering, Wuhan University of Technology, Wuhan, Hubei 430070, China)

(2. School of Management, Wuhan University of Technology, Wuhan, Hubei 430070, China)

The producer price index (PPI) and the purchasing managers index (PMI) are indicators of economic trends. A scientific prediction of PPI and PMI is of great significance to macroeconomic regulation and control of the country, guiding enterprises' production and operation, and financing of financial institutions. The vector autoregressive (VAR) model is often used to predict the number of associated time series models. The method has the advantages of logical modeling, sufficient reasoning and high prediction accuracy. This article uses VAR to predict the trend of PPI and PMI in our country, and has obtained the ideal result.

PPI; PMI; prediction; VAR model

F20

A

1009-8135(2017)04-0024-06

2017-05-13

舒服华(1966—),男,湖北武汉人,武汉理工大学教授,博士,主要研究计算机应用。田 魁(1989—),男,湖北荆门人,武汉理工大学博士研究生,主要研究经济学。

国家社会科学基金项目(15BJY065)阶段性成果