财务弹性与人力资本水平对资本结构影响

2017-08-07唐家海

唐 家 海

(山东理工大学 管理学院,山东 淄博 255000)

财务弹性与人力资本水平对资本结构影响

唐 家 海

(山东理工大学 管理学院,山东 淄博 255000)

选取深市中小企业板2010—2013年219家中小制造企业为研究样本,将财务弹性、人力资本纳入到资本结构影响因素中,在建立财务弹性指数与人力资本指数的基础上,考察财务弹性水平、人力资本水平对资本结构决策的影响。研究表明,财务弹性水平、人力资本水平与资本结构呈显著负相关关系,资产负债率的融资杠杆效应在财务弹性水平与人力资本水平双重约束下,对成长阶段企业的债务融资驱动力更强。

中小企业;财务弹性;人力资本;资本结构

一、引言

随着中小企业越来越重视研发和管理,人力资本对中小企业的创新与发展至关重要,中小企业运用财务弹性能否满足和支撑人力资本并化解人力资本的风险性,对上市中小企业尤其是占上市主体的制造业是不小的挑战。资本结构MM理论自诞生以来,学者对其进行了不断补充和改进。从宏观到微观、从静态到动态不断产生不同影响因素和变量,学者不断改进和充实这一理论模型,使其更接近现实和决策需要。

在财务会计中,人力资本从财务资本中分离出来,具有专属性,形成了人力资本会计。人力资本成为企业资本中最活跃、最具活力并具有高溢价的收益能力;同时人力资本具有高投入并伴随着高风险特征,尤其在中小成长型企业中,初期财务弹性不足,若人力资本投入高,其人力资本投入的风险性和现金流收益的时间匹配不一致将使财务弹性水平更加弱化,对中小企业资本结构决策产生较大影响。那么作为评价必要的债务支付能力和把握未来投资能力的企业财务弹性对企业资本结构决策产生怎样的影响及人力资本、财务弹性、资本结构是否存在传导效应等问题就有待研究。

二、文献综述

(一)影响资本结构的因素研究

资本结构理论自产生以来成为财务管理和金融学研究的一项重要课题。据文献总结,影响资本结构的核心因素或变量有几十个,既有宏观或制度环境因素,又有微观因素,如企业特征、税收、产业因素、公司治理等。早期研究者有Baxter和Cragg(1970)[1]225,他们实证研究了企业规模对资本结构选择的影响。Taub(1975)[2]410把对资本结构的影响度量增加到6个进行研究,通过多变量研究扩展了研究空间。其后,国外学者从不同角度运用宏微观环境、动静态因素做了不同研究,得出相同或不同结论。我国学者陆正飞等(1998)[3]34对行业因素与资本结构的关系进行了较早研究。随后,我国部分学者运用中国上市公司数据实证研究了对资本结构影响的各种因素。

(二)财务弹性对资本结构影响的研究

葛家澍(2008)[4]3从现金流的角度对财务弹性进行阐述,通过改变现金流来预测、控制风险,把握投资机会。马春爱(2009)[5]80研究了上市公司资本结构因不同财务弹性分析其调整行为差异问题。

(三)人力资本对资本结构影响的研究

韩鹏(2011)[6]68基于中小企业创业板数据,研究了人力资本水平如何提升资本结构稳健性,指出人力资本水平与资本结构显著负相关。从现有国内外文献看,还需要对财务弹性(财务灵活性)水平、人力资本水平对资本结构的影响以及三者之间的关系做进一步研究。

三、研究假设

成长中的中小制造企业其预期现金流量的增长及实际盈利增长为企业提供了一定的财务灵活性,随着中小企业不断发展,投资期回收期不断缩减,现金流收入缓慢提升并不断累积,规模化生产使得制造成本进一步降低,中小企业将支付一定的股息回报投资者,并有能力向债权人谈判取得成本更低的债务资本。所以,处于成长阶段的企业一般有较高杠杆比率。为验证财务弹性与资本结构的关系,提出假设1:

H1:财务弹性水平与资本结构负相关。

Zingales和Rajan(1998)[7]387指出,人力资本的重要性使得企业控制的中心从财务所有权转到对人力资本的控制和保留上,但将人力资本引入资本结构的研究尚处于初级阶段,后来有学者将债务、股权和人力资本三者纳入共同模型进行研究。为了检验人力资本对资本结构决策的影响,本文提出假设2:

H2:人力资本水平与资本结构负相关。

人力资本投入高低与财务弹性大小有一定关联,财务弹性大小会影响资本结构稳健和平衡。财务弹性、人力资本、资本结构三者之间谁是中间变量?是否存在着传导关系,本文就三者之间的关系提出假设3并进行验证。

H3: 人力资本与资本结构中介变量是财务弹性水平,财务弹性、人力资本、资本结构间存在一定的传导关系。

四、研究设计

(一)样本和数据来源

中小制造业占中小企业数量的普遍性,以及中小制造企业具有一定的成长性,并对人力资本具有一定追逐性。选定中小制造业为研究样本,基本代表我国中小企业发展现实。本文选取2010—2013年中小企业板中256家制造业企业为研究样本,剔除了长期亏损、超过平均盈利水平较高及数据残缺的37家样本,最终选取219家成长型中小企业为平衡样本。

研究数据来源中,人力资本指数所需数据与财务弹性指数所需部分数据及部分控制变量来源于手工搜集,其他数据从CSMAR获取,运用SPSS15.0统计软件进行分析。

(二)变量选取与回归模型建立

1.被解释变量

对于企业资本结构的度量,学术界普遍采用总负债/总资产、总负债/股东权益、长期负债/总资产三种方式。其中以总负债/总资产,即资产负债率的使用频率最高,本文选取较有代表性的资产负债率(LEV)作为资本结构的变量。

2.解释变量

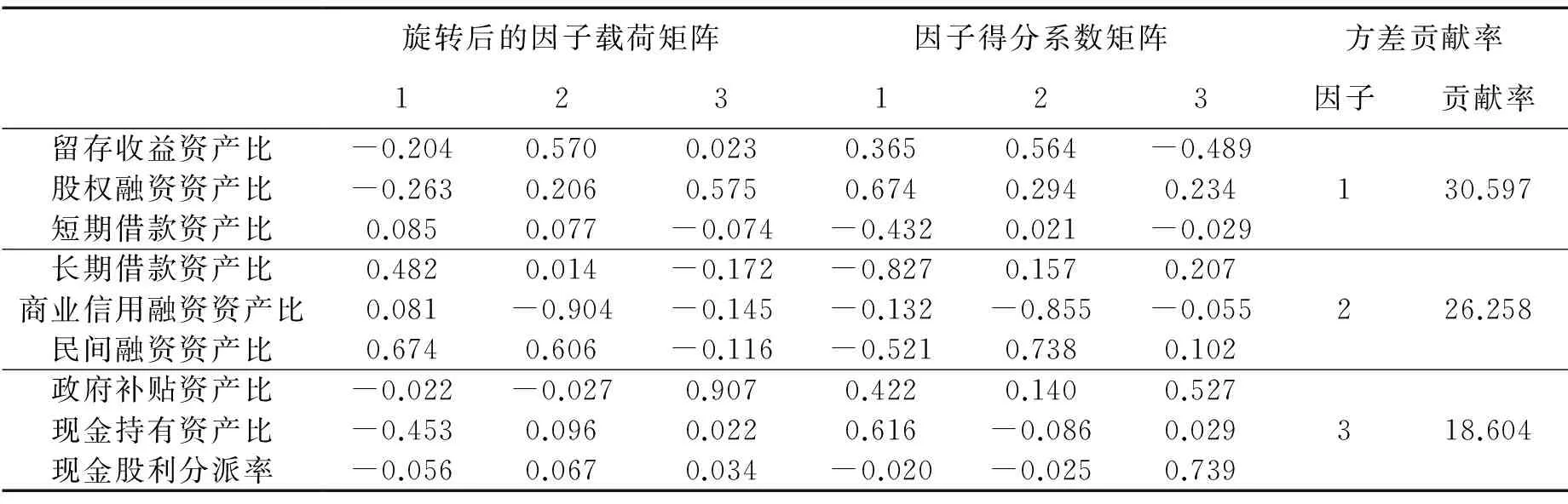

(1)财务弹性指数(FFH)。本文选取表1中的九个指标,利用主成分分析法建立财务弹性指数,见表1所示。

表1 旋转后的因子载荷矩阵、因子得分系数矩阵与方差贡献率

求得财务弹性指数FFH=30.597F1+26.258F2+18.604F3。

值得关注的是三个因子与现金持有量相关性不强。这是因为现金持有的静态和现金支付的动态属性不同造成的。通过求得的财务弹性指数分析说明该企业在该年度财务弹性严重缺乏,成长型中小企业财务弹性一般,极少数指标表明富有弹性。

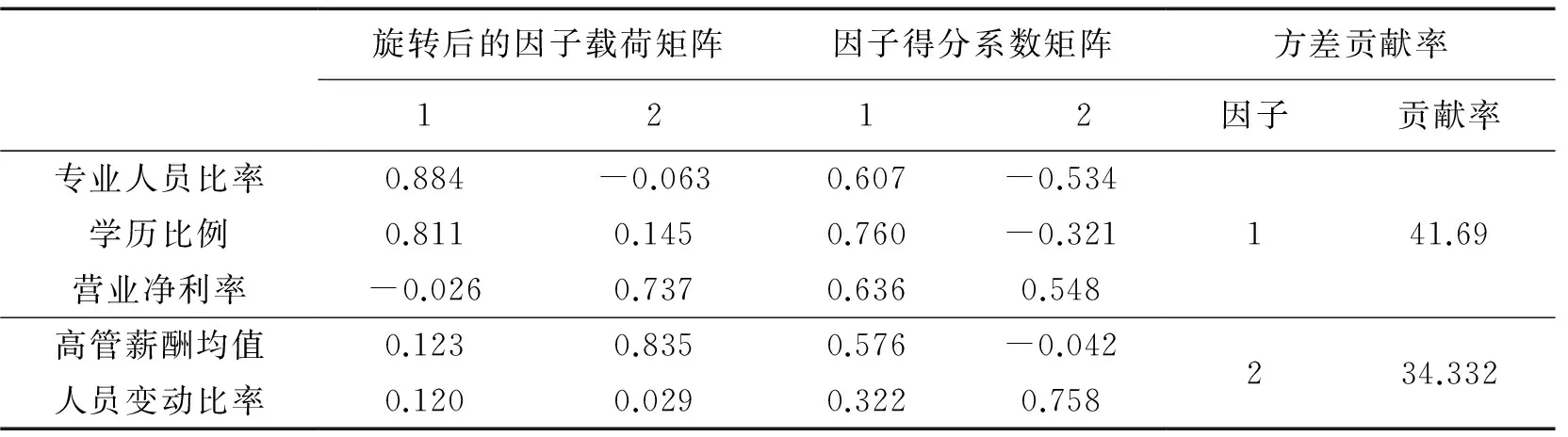

(2)人力资本指数(HCI)。本文采用人力资本专用性、能动性、风险性三个方面进行评价。提取了三个因子累计方差贡献率为76.022%,将因子载荷矩阵进行方差最大法旋转,得到旋转后的因子载荷矩阵中,因子1与专业技术人员数、高等学历比例相关系数高,得到人力资本专用性因子,说明中小企业必须重视人力资本建设,因子2与高管平均薪酬、营业净利率相关系数较高,得到人力资本能动性因子,说明高管激励对中小企业发展的重要性。

表2 旋转后的因子载荷矩阵、因子得分系数矩阵与方差贡献率

通过表2求得人力资本指数HCI =41.69F1+34.332F2。

通过观察得到人力资本指数,我们发现绝大多数中小企业对人力资本投入水平显著不足,人力资本投入水平堪忧。

3.控制变量

根据目前国内外学者对资本结构影响因素的研究成果,本文选取以下变量为控制变量:盈利性ROA(净利润/总资产平均余额)、资产担保能力COLL(无形资产净额/总资产平均余额)、非债务税盾NDT(年折旧/总资产平均余额)、企业规模SIZE (Ln总资产)、企业股权结构COS(一股独大取1,其余取0)。

4.回归模型建立

根据以上分析,本文构建如下面板数据计量模型。

LEV=b0+b1HCI+b2FFH+b3ROA+b4COLL+b5NDT+b6SIZE+b7COS+ε

(1)

LEV=b0+b1HCI+b2ROA+b3COLL+b4NDT+b5SIZE+b6COS+ε

(2)

模型(2)是在模型(1)基础上减少了FFH变量,根据中介效应理论,如果模型(2)中的b1经检验大于模型(1)中的b1,则说明财务弹性水平是人力资本与资本结构之间的中介变量,即假设3得到验证。

五、实证结果与分析

(一)描述性统计

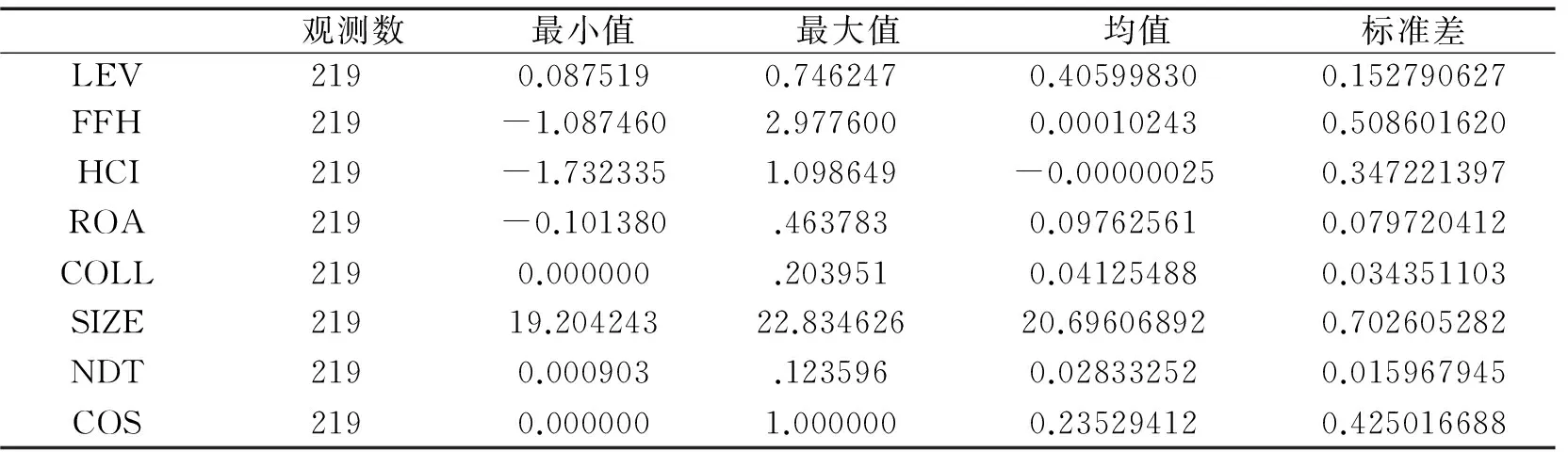

从表3可看出,样本企业的财务弹性指数均值为0.00010243,最大值为2.9776,最小值为-1.08746,可见,中小制造企业财务弹性有很大差异。人力资本指数均值为-0.00000025,最大值为1.098649,最小值为-1.732335,可见,中小制造企业人力资本状况总体不佳,且差异大。

表3 各变量的描述性统计

(二)相关性分析

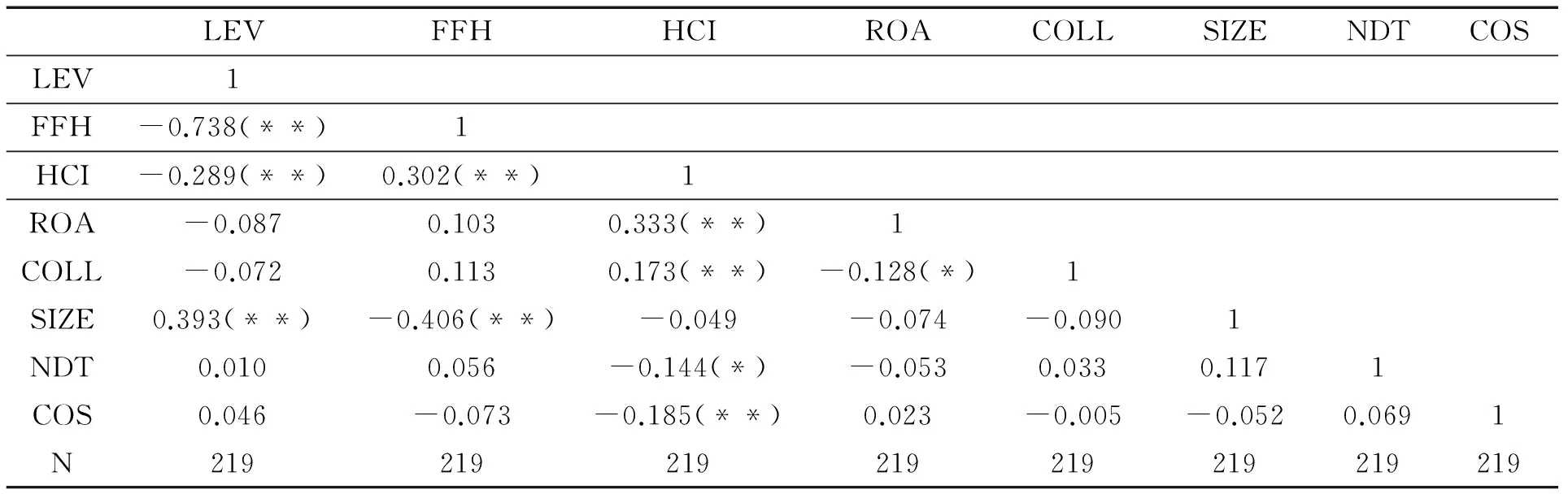

表4表明财务弹性指数、人力资本指数与资本结构在1%的水平下都呈显著负相关关系,这与前文的理论分析及研究假设一致。盈利性、资产担保能力与资本结构负相关,相关性弱。非债务税盾、企业股权结构与资本结构正相关,相关性弱。企业规模与资本结构呈显著正相关关系。

表4 各变量Pearson相关性检验表

注:因为无论是否引入FFH,HCI的相关系数都是-0.289,故可判断人力资本、财务弹性、资本结构不存在传导效应,否定了假设H3。下文不再需要对模型(2)进行回归分析。

表5 多元回归分析

(三)多元回归分析

从表5可看出,各变量之间不存在多重共线性问题。整体性检验F值通过检验,整个方程拟合度为0.55。财务弹性指数与资本结构在1%水平下通过了T检验,假设H1得到验证。结合前文的因子分析,中小制造企业的财务弹性指数越小,杠杆率就越高,说明成长中中小企业开始从先前的投资获取正的现金流量,但是它们仍然对外部资本有巨大需求,也就是说,成长中的中小制造企业以低现金持有,低股利支付及债务融资来维持高杠杆比率。

表5表明,人力资本指数与资本结构在10%的水平下通过了T检验,假设H2得到验证。人力资本指数是从人力资本专用性、能动性、风险性三个方面综合求得,得到的三个因子与几个主要指标的相关系数表明,人力资本的专用性程度越高,其流动性的成本也越高,为提高人力资本的能动性与降低风险性,必须注意其薪酬设计问题。为分析方便,在不考虑一般负债情况下,人力资本薪酬杠杆系数简要表示为:DHL=EBIT/EBIT-P,其中,EBIT为基期息税前利润,P为人力资本薪酬。由于人力资本的能动性、收益性与风险性,使得人力资本与企业负债融资一样,具有类似的杠杆效应。

六、结论

本文将财务弹性、人力资本因素纳入资本结构影响因素中进行了分析。人力资本或财务弹性单一因素对资本结构的影响相对简单,本文试图在人力资本和资本结构之间添加了一个财务弹性因素,由于财务弹性、人力资本衡量的复杂性,文章运用主成分分析法求得综合指数,并通过实证研究认为,处于成长阶段的企业一般应保持较高的杠杆比率,本文所求财务弹性指数偏低,财务弹性水平与资本结构负相关验证了这一结论。本文的实证结果还显示了债务比率增加将会导致人力资本的不完全投入,人力资本与企业负债融资一样,具有类似的杠杆效应。

本文虽然并未验证人力资本、财务弹性、资本结构之间是否存在传导效应,但至少可以说明资产负债率的融资杠杆效应在财务弹性与人力资本的专用性、能动性、风险性的约束下,对成长阶段企业的债务融资驱动力更强。但为了兼顾人力资本融资杠杆效应和降低财务风险的需要,本文认为资产杠杆不能过高,可以以资本结构为目标函数,以财务弹性水平与人力资本水平及其它重要影响因素为约束条件,求得满意解。

另外,我们没有研究处于初期发展阶段与成熟阶段的中小制造型企业的财务弹性、人力资本对资本结构决策的影响。初创发展时期的财务弹性、人力资本对资本结构的影响因产生现金流量的动因、规模不同导致财务弹性不一致,初创企业投资现金流一般会投入机器设备等固定资产,人力资本初期投资不足。经营现金流量前期一般为负数的净流量或较低的正现金流量,筹资的现金流量因商业信用评级未建立或不足,导致财务弹性较低,股权筹资的期望值会增加。所以财务弹性不同对人力资本的投入就会产生差异,债务筹资与长期权益资本融资之间的决策因二者的影响会导致初期权益资本增加。成熟期以安全债务为主,因为它们希望财务灵活性能抵制将来亏损的局面,采取新的经营战略。最终,不同发展时期,由于财务弹性不同,人力资本投入的大小会导致不同时期资本结构的差异,但实际与理论预计是否相符,还有待进一步检验。

[1]Baxter N.D., J.G.Cragg.Corporate’s Choice among Long-term Financing Instruments[J].Review of Economics and Statistics.1970,(52).

[2]Allan J.Taub. Determinants of the Firm Capital Structure[J]. The Review of Economics and Statistics,1975,(57).

[3]陆正飞,辛宇.上市公司资本结构主要因素之实证研究[J].会计研究,1998,(8).

[4]葛家澍,占美松.企业财务报告分析必须着重关注的几个财务信息[J].会计研究, 2008,(5).

[5]马春爱. 中国上市公司资本结构调整行为研究:一个财务弹性的视角[J].财经论丛,2009,(6).

[6]韩鹏. 人力资本提升资本结构稳健性之研究——基于中小企业板的经验证据[J].企业经济,2011,(12).

[7]Zingales, Luigi, and Raghuram G. Rajan. Power in a Theory of the Firm [J]. Quarterly Joumal of Economics, 1996,(2).

(责任编辑 鲁守博)

2017-03-19

唐家海,男,山东淄博人,山东理工大学管理学院副教授。

F230

A

1672-0040(2017)04-0015-05