我国商业银行不良资产证券化的可行性分析

2017-08-02吴婧

吴婧

(黄山学院 经济管理学院,安徽 黄山 245041)

我国商业银行不良资产证券化的可行性分析

吴婧

(黄山学院 经济管理学院,安徽 黄山 245041)

资产证券化作为一种金融创新,在欧美等发达国家的成熟金融市场上已广泛运用.而我国的整体行业状况是发展时间还不长,各方面都有所不足,同时商业银行由于多种原因,在不良资产的存量和处置上都并不理想.国外发达国家在金融市场上对资产证券化的成功开展,无疑为处在这种困境中的我国商业银行带来了曙光和希望,并提供了可借鉴的经验.通过对不良资产证券化的论述以及具体运作流程的分析,将我国商业银行的情况和现状等与相关实际案例结合起来进行探讨,试图找出资产证券化在处理我国商业银行不良资产时存在的问题和障碍,从而提出相应的建议以完善和提高商业银行不良资产证券化在我国的可行性.

不良资产;资产证券化;商业银行;特殊目的机构

1 我国商业银行不良资产的概况

中国的金融行业与国外相比,在很多方面仍有着很大的差距与不足.我国的商业银行发展至今在经营管理上还存在着一定的缺陷,在外部环境上还受到一定的限制,这也就造成了我国商业银行积累了大量的不良资产.商业银行通常需要它的资产充足率保持在一定的水平,以满足对资产流动性和风险性上的要求.而我国商业银行的资产状况并不乐观,由于不良贷款所占比例较高,使得其资本充足率处在一个较低的水平.自2008年的金融危机以后,商业银行就被提出了各种要求,商业银行的发展面临着巨大的困难,其中《巴塞尔协议Ⅲ》就针对商业银行的资本充足率作出了明确的规定.

1988年以前将期限作为划分标准,我国商业银行将贷款分为四类,分别是正常贷款、逾期贷款、呆滞贷款和呆账贷款.针对后面的三类,就是不良贷款,通常称作“一逾两呆”.而自2004年开始,我国全部的银行业金融机构开始使用以内在的风险程度为标准的“五级分类法”对贷款进行划分,分别划分为:正常、关注、次级、可疑和损失贷款共五类,而后三类则归为不良贷款.

综合近几年银监会公布的有关商业银行的相关数据和指标汇总制成表1、表2和表3.

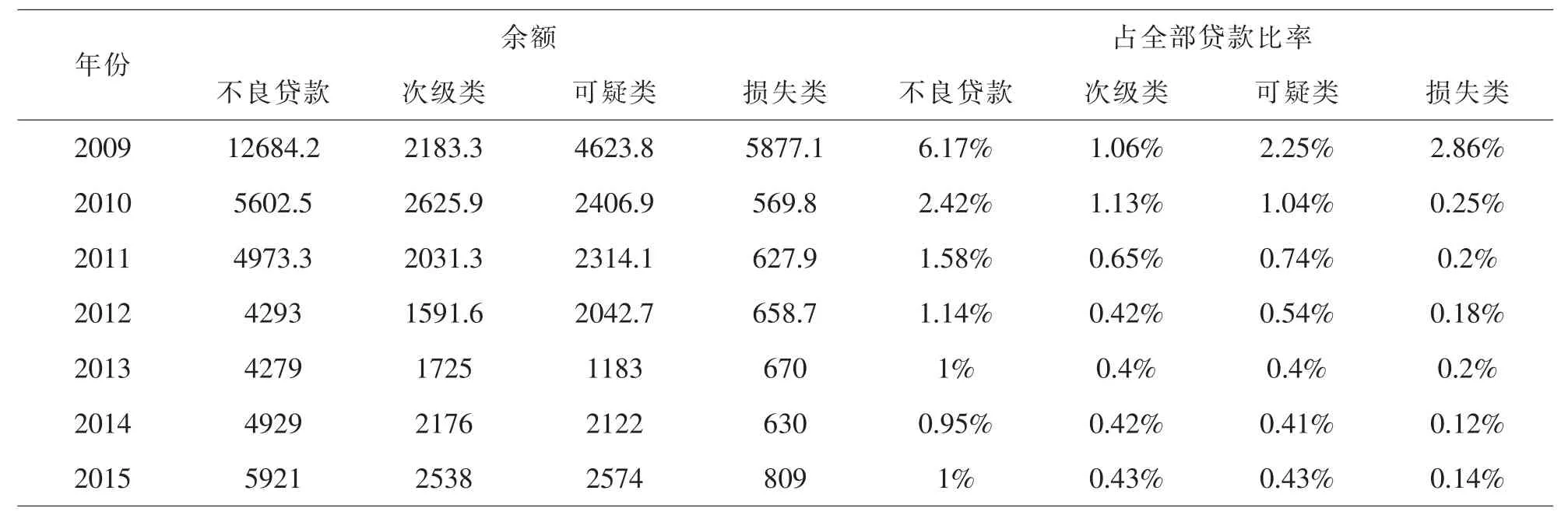

表1 我国商业银行不良贷款情况表①(单位:亿元、%)

表2 我国商业银行资本充足率情况表②(单位:%)

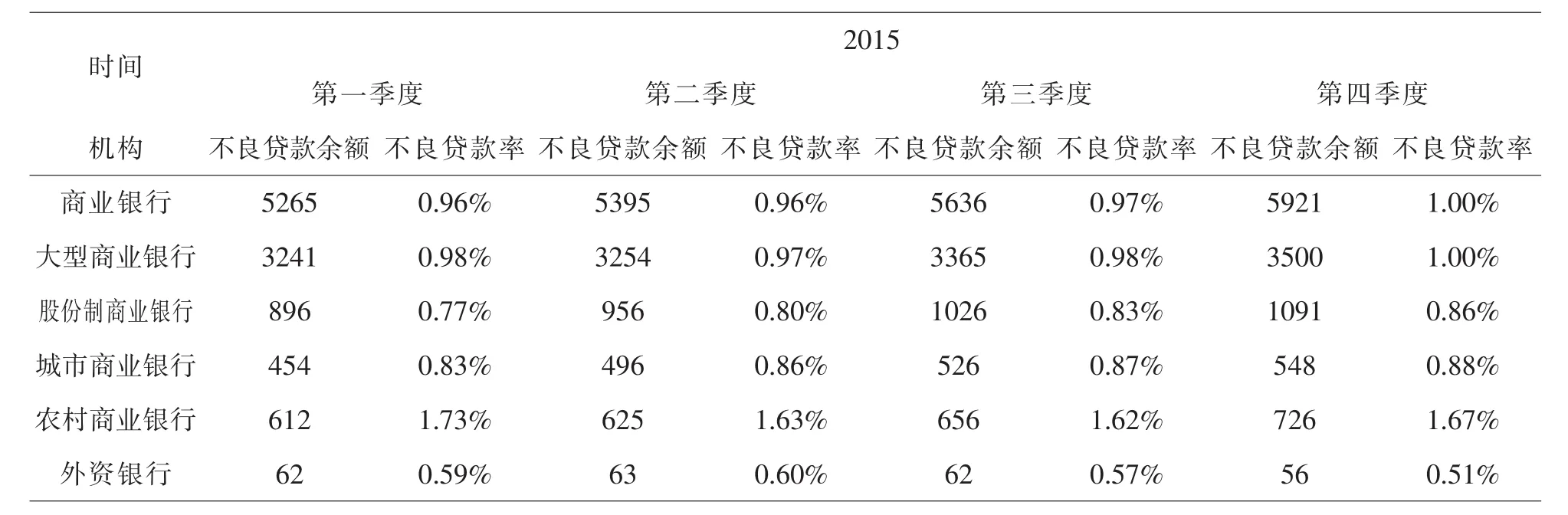

表3 2015年度我国各商业银行机构不良贷款指标③(单位:亿元、%)

在表1中可以看出,从2009年到2015年,我国商业银行的不良贷款余额从12684.2亿元降低到5921亿元,降幅高达53.32%,不良贷款中的损失类贷款也由5877.1亿元减少到了809亿元,降幅达到了86.23%.而不良贷款占全部贷款的比率从6.17%降低到了1%,其中的损失类贷款占全部贷款的比率也从2.86%降低到了0.14%.从这七年间的数据可以看出,我国商业银行处置不良贷款的效果比较显著.表2中的商业银行资本充足率从2011年到2015年基本上表现出明显的上升趋势,由11.4%提高到12.19%,核心资本充足率也从9.2%提高到9.95%.根据表3中2015年我国各商业银行机构的不良贷款指标,可以看出商业银行所有的不良贷款余额呈现出了上升的趋势,不良贷款率也略有增加,其中大型商业银行的不良贷款余额在各机构中是最高的,从第一季度的3241亿元到第四季度的3500亿元,在商业银行所有不良贷款的比例占到一半以上;外资银行的不良贷款余额及不良贷款率都相对较低,可以看出外资银行在不良贷款上的处理明显优于我国本土的商业银行.

2 我国商业银行不良资产证券化的模式及实际应用

2.1 不良资产证券化运用的模式

2.1.1 国际上商业银行不良资产证券化的主要模式

真实出售模式和参与模式是在目前比较普遍使用的两种运作商业银行不良资产证券化的模式.运用真实出售模式,不良资产的所有权通过资产池出售转让,从原始权益人手中到了SPV手中,从而原本存在于发起人资产负债表中的不良资产就被转移到SPV的资产负债表中.在该种模式下,一般作为发起人的商业银行,如果出现了破产的情况,在破产清算资产中就不会包括该项不良资产,起到了完全隔离破产风险的作用,但是另一方面投资者也无法追索发起人的其他资产.

而另一种模式参与模式相对于真实出售模式来说,它并不能算作完全的资产证券化.最大区别于真实出售模式的地方是:参与模式下,不良资产的信用风险等转移给了SPV,而该项不良资产并未转入SPV的资产负债表中,并且发起人不仅拥有所有权,而且还可获得清偿发行证券后余下的部分.虽然破产隔离在发起人破产后无法实现,但是却可以追索发起人的其他资产.

2.1.2 我国商业银行不良资产证券化采取的模式

要对商业银行的不良资产证券化,往往需要将自身状况、发展要求和未来需要等方面因素都要具体考虑进去,并且运作的实质和关键就在于需要做到隔离破产风险.而我国商业银行由于自身原因以及包括像法律和政策上不够完善等外部环境的限制等情况,在利用资产证券化处理不良资产时,无法使用真实出售模式.我国综合自身因素以及对当前现状和未来发展的考虑,在运作模式的选择上采用了托管模式,而该模式从本质来说还是包含于参与模式之中的.

在信托模式下,用做证券化的资产由于信托资产具有独立的特性因而可以得到保护.在原始权益人资产负债表中的不良资产虽未被移除,但是信托机构获得了转移过来的所有权并享有处置权.同时对于破产风险,因为从发起人那里隔离开来,使得投资者的利益在一定程度上得到了保护.

SPV的运行是商业银行不良资产证券化的中心环节,我国商业银行采用信托模式,需要证券化的不良资产是作为标的资产,商业银行作为发起人,同时也是该项资产的原始权益人,而信托机构作为SPV,先接受商业银行剥离出来作为标的资产的证券化资产,SPV作为受托人拥有对该资产的所有权并面向机构投资者发行信托证券,投资者购买了该项证券后也就可享有相对应的收益.

2.2 我国商业银行不良资产证券化实例分析

作为我国国内商业银行不良资产证券化第一例,工商银行宁波分行在2004年4月8日正式发行产品,同时为其中的不良贷款部分做出了无担保和无回购的承诺.

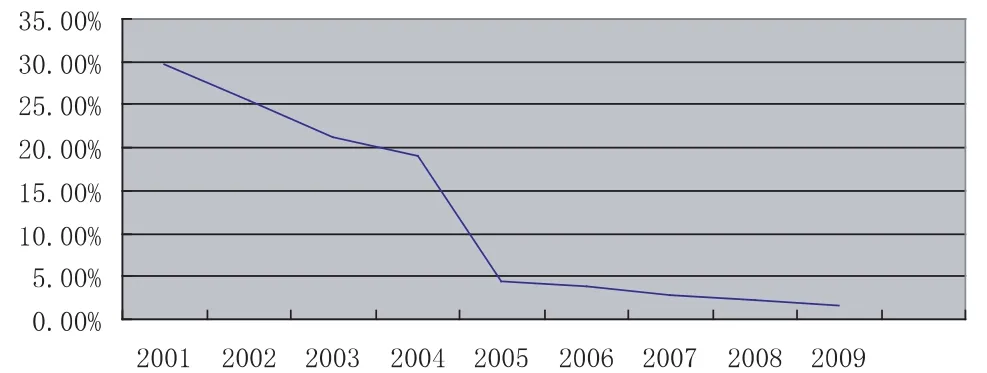

从表4中可以看出,作为发起人的工商银行宁波分行将包含了26.19亿元的不良资产分为了A级、B级和C级三种收益权,SPV由中诚信来担任,并承销其中的A级和B级收益权.而原来作为发起人的宁波分行继续持有剩下的C级收益权.SPV将A、B级收益权交由中诚信和大公国际两家评级机构进行评级都为AAA级,C级收益权不进行评级.原先该项资产涉及到233个借款人和26.19亿元的本金,在现在确定的现金流为8.2亿元,仅占到原先价值的31.3%.根据图1,工商银行2001年—2005年不良贷款比率下降的幅度不大,而从2004年开始正式利用资产证券化处理其不良资产,不良贷款比率出现了较大幅度的下降,在图中出现了明显的转折,国际著名的信用评级机构标准普尔也在同年间提升了对工商银行的基本实力评级,从原来的“D”级别上升到了“D+”级别,并且在之后的几年间不良贷款比率稳定在一个较低水平同时还呈现出了逐年下降的趋势.

图1 工商银行不良贷款比率情况变动表

3 我国商业银行不良资产证券化政策建议

3.1 完善相关法律法规及监管体系

协调相关法律,降低法律对SPV的设立要求,以降低运作的成本;同时为保护投资者的利益,针对隔离破产风险的法律也需完善,以完全发挥出SPV隔离破产风险的功能;颁布专门关于不良资产证券化运作的完整法律,对运作中的具体过程,提出相应的针对性的法律规定,以保证不良资产证券化的平稳较快发展.就构建监管体系可以让更多的监管部门参与进来,相互之间协调好各自职能与关系,以证监会和银监会两大部门为主,形成一个完善的监管体系.

3.2 税收制度改革

商业银行不良资产证券化资金成本更为低廉,但是沉重的税负增加了成本.因此政府在税收上应该给予一定的宽松政策,将不良资产证券化在成本上的优势发挥出来.

3.3 完善SPV标准

SPV作为发起人的商业银行和投资者之间一个极为重要的机构,其地位与作用是非常明显的,我国目前亟需针对SPV制订出完整的标准,以规范对SPV设立的要求,同时帮助发展或者组建更多的金融机构,并促使其满足充当SPV的要求.

3.4 规范信用评级机构

我国目前缺乏一整套完整的信用评级体系,本土的信用评级机构资质并不高,运作上缺乏规范性,使得投资者更愿意接受国际权威评级机构出具的评级报告.要着力培养我国的信用评级机构,规范其操作,构建出完整的信用评级体系,使我国的评级机构出具的信用评级报告更具权威性.

注 释:

①②③资料来源:银监会官方网站.

〔1〕刘聪.国有商业银行不良资产证券化的可行性分析[J].黑龙江对外经贸,2006(02):110-112.

〔2〕韦艳群.我国商业银行不良资产证券化的可行性分析及其对策[J].沿海企业与科技,2006(11):20-22.

〔3〕温永亮.银行不良资产证券化的实证研究[D].太原科技大学,2007.7-13.

〔4〕沈小凤.资产证券化在处理我国商业银行不良资产的可行性[J].大众商务,2009(05):7.

〔5〕刘轩君.我国商业银行不良资产证券化分析[J].知识经济,2010(08):47.

〔6〕许贤松.证券化处置我国商业银行不良资产探讨[J].当代经济,2010(11):140-141.

〔7〕刘淑伶.我国商业银行实施不良资产证券化面临的问题与对策[J].华章,2010(18):13-14.

〔8〕张卫强.我国商业银行不良资产证券化分析[D].河北大学,2010.6-10.

〔9〕刘彦云.我国商业银行不良资产证券化业务创新研究[D].首都经济贸易大学,2010.18-28.

〔10〕阎炯智.我国商业银行不良资产证券化研究[D].河北工业大学,2010.36-38.

F830.33

A

1673-260X(2017)07-0111-03

2017-04-06

安徽省2015年高校人文社会科学研究一般项目:徽文化产业发展的金融支持体系构建研究(SK2015B07)