金属矿产品市场价格发现功能的非线性特征研究

2017-08-01鄢红兵朱永光成金华

鄢红兵,朱永光,成金华

(中国地质大学(武汉)经济管理学院,湖北 武汉 430074)

经济研究

金属矿产品市场价格发现功能的非线性特征研究

鄢红兵,朱永光,成金华

(中国地质大学(武汉)经济管理学院,湖北 武汉 430074)

金属矿产品期货市场的价格发现行为是目前矿产品贸易中一种有效的定价措施。关于金属矿产品期货与现货价格之间的线性特征的研究已经十分成熟。然而,现有的研究并未考虑两者的非线性关系。本文通过协整检验以及非线性Granger因果关系检验对金属矿产品期货价格和现货价格之间的关系进行了研究。主要得出以下结论:第一,期货价格与现货价格之间存在长期均衡关系;第二,当期货市场需求旺盛时,市场价格会产生期货升水(现货贴水)现象,反之亦然;第三,金属矿产品市场价格发现功能存在着非线性的特征;第四,金属矿产品价格产生非线性传递的主要原因在于利率市场的非线性传递以及商品储藏成本与时间的非线性关系。

金属矿产品价格;价格发现;非线性

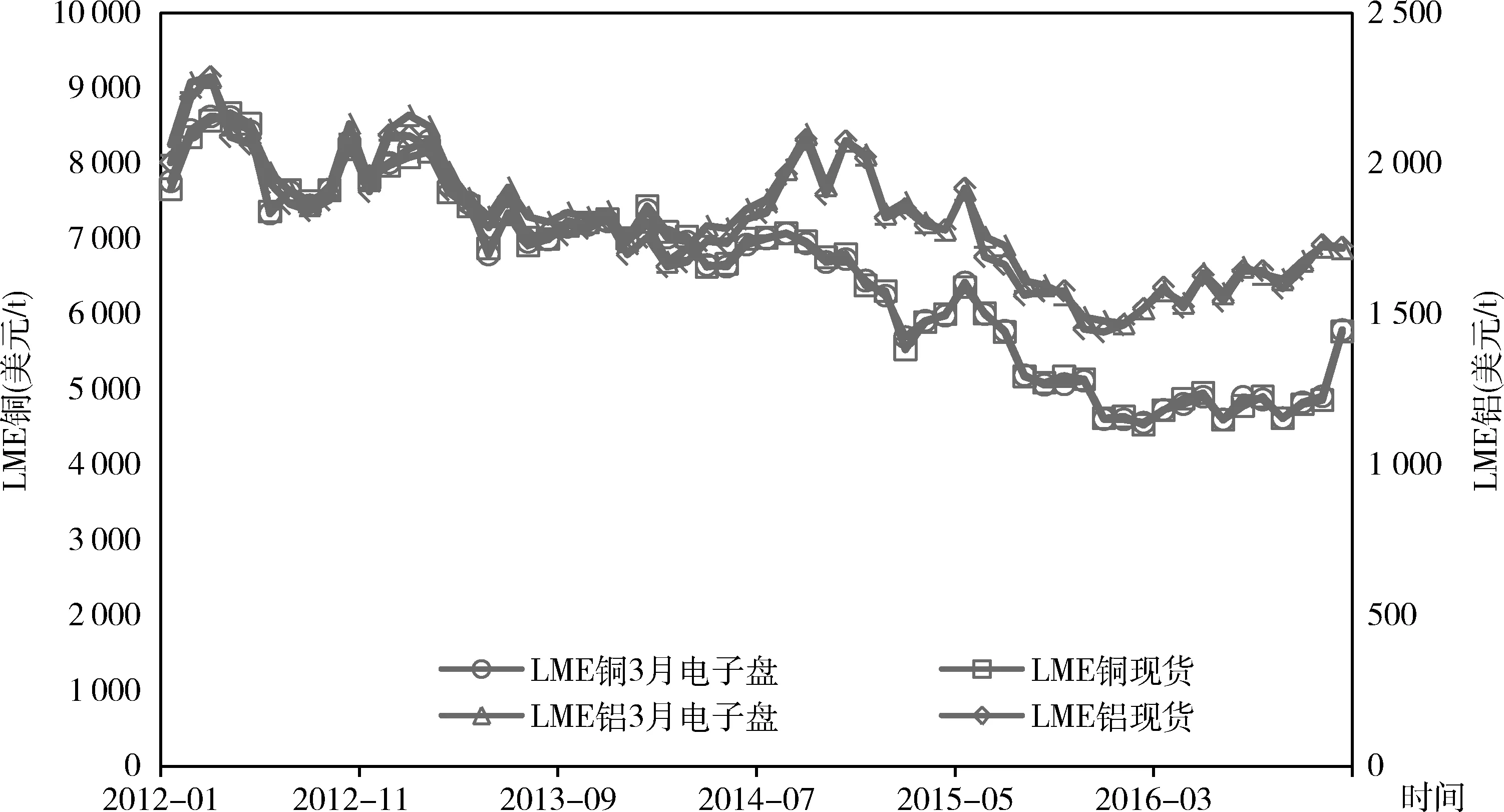

随着国际贸易合作的逐渐成熟,资源型大宗商品的金融化趋势也是越加明显,国际金属矿产品市场价格的波动也是越来越剧烈[1]。伴随着期货市场的日益成熟,国际金属矿产品市场的定价从协议定价逐步转变为期货市场定价为主[2]。期货市场有两大功能:第一,规避风险,套期保值;第二,价格发现[3]。其中,价格发现功能本质是金融市场无套利假说。从实际情况来看,国际金属期货市场与现货市场的价格紧密相关(图1)。关于期货市场价格发现的研究目前主要集中在两者之间的线性关系的研究,如华仁海等最早对我国期货市场的价格发现功能研究发现期货与现货价格之间存在着协整关系[4];同样,张屹山等通过SVAR和Granger因果关系检验,对农产品和金属期货市场进行了检验[5];王泰强等基于面板协整对金属期货市场进行了研究发现,期货市场的价格发现功能强于现货市场[6]。以上的研究均是基于线性的考虑,从非线性的角度对期货市场价格发现功能的研究目前已有部分,Stelios等研究了原油市场的期货与现货价格之间的非线性关系[7];钟美瑞等研究发现有色金属价格波动呈现非线性趋势[8];谢晓闻等对中国期货市场价格发现功能的非线性进行了研究[9]。总体来看,关于期货价格与现货价格之间线性关系的研究已经十分成熟,从非线性的视角对两者进行研究的文献较少。因此,本文尝试从非线性的视角对金属矿产品期货和现货价格之间的关系进行研究。

图1 LME铜、铝期现货价格比较

1 理论与方法

1.1 期货市场理论

期货市场的两大功能可以概括为规避风险和价格发现,其中价格功能的形成主要基于期货市场的几大特点。第一,市场交易的透明度高。期货市场遵循市场公开竞价,场内竞价获取合约和场外交割的方式进行。第二,交易的集中性强。期货交易所是大宗商品进行合约交易的重要平台,所有的期货交易均在该平台进行,因此该平台很好的集中了供需双方。第三,价格报告的公开性。交易所内的每一笔报价和合约类型均需要公示,因此不存在着私下交易。第四,价格的预期性。期货价格体现的是购买者对未来该商品的预期,同时由于每笔交易均在交易平台公开,也基本上形成了市场上的预期,降低了未来商品市场的较大波动。第五,价格的连续性。由于期货交易数据竞价交易,因此价格具有连续性,会根据市场的供需实时变动,由于交易的参与竞价较多,竞价的价格上会形成连续的价格序列,因此,成交的价格也是连续的序列。

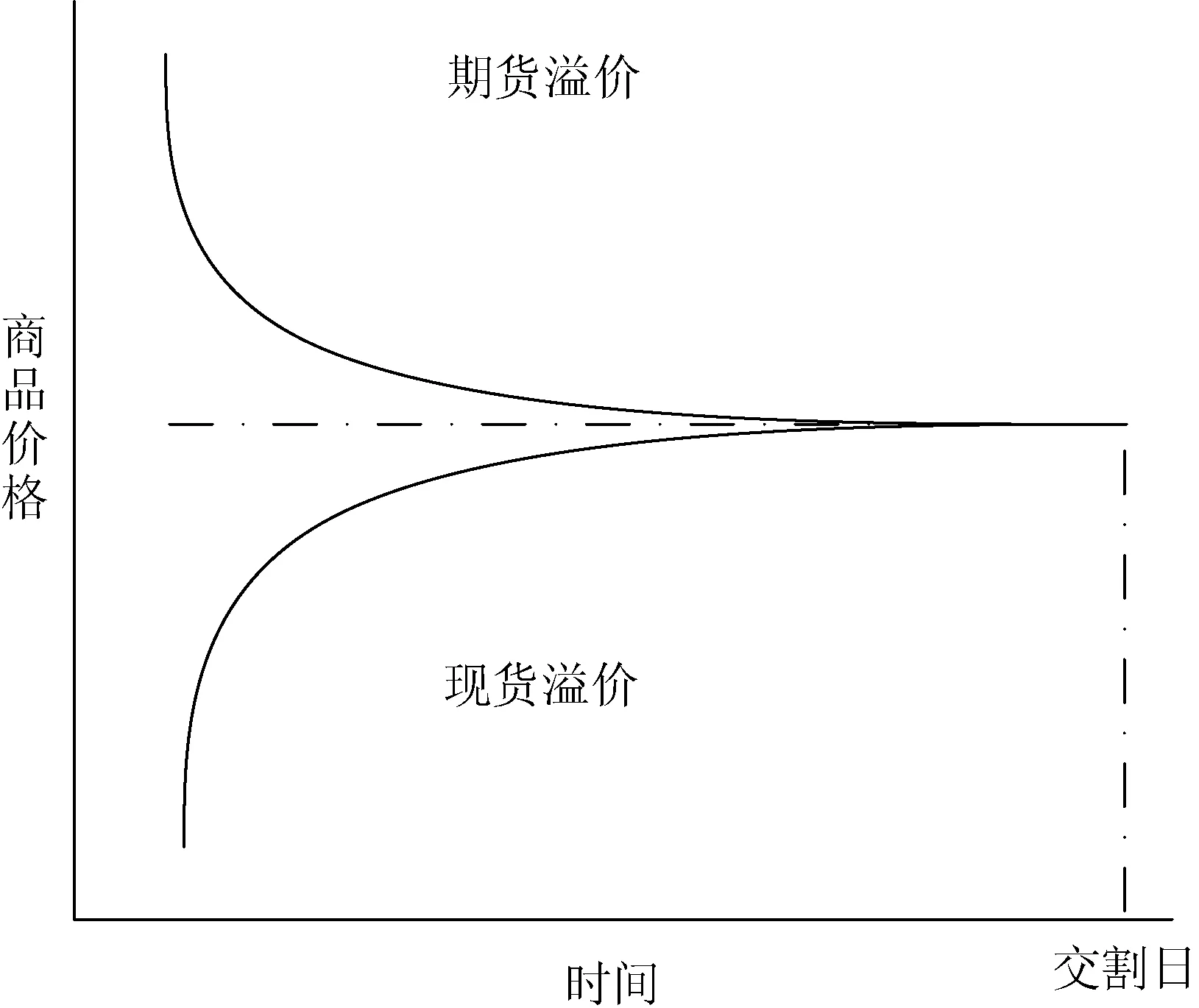

从商品价格的作用机制来看,当接近交割日时,期货价格与现货价格之间的价差逐渐缩小。同时,在期货交割日,两者之间的价格差为0。若期货价格与现货价格不对等,则市场存在投机套利的机会,从而使期货市场的供需即刻发生变化,使得期货价格逼近现货价格。从期货定价策略来看,期货定价主要是基于现货价格、到期的利率和期限三方面来决定的,见式(1)。

(1)

式中:Ft表示期货价格;St表示现货价格;rt表示利率;ct表示储存成本;T-t表示期货距离交割日的期限。

根据无套利均衡模型(式(1)),期货价格与现货价格的差随着交割日的邻近逐渐缩小,利率和储存成本是影响两者之间价格差的主要因素。对式子两边同时取对数,得到式(2)。

(2)

图2 商品价格作用机制

假定式(1)中的T-t=1,并且利率与储藏成本保持不变,即利率和储藏成本对期货价格与现货价格构不成干扰。不难发现,期货价格和现货价格对数之间存在着线性关系。当β=1时,期货价格与现货价格之间是无套利关系;当β>1时,期货升水(或现货贴水);当β<1时,现货升水(或期货贴水)。

1.2 非线性Granger因果关系

传统的Granger因果关系检验的基本思想是通过变量时间序列上的时间前后关系来进行检验[10-11],基本原理见式(3)和式(4)。

(3)

(4)

式(3)和式(4)中,干扰项u1t和u2t之间不相关。当系数αi显著不为0,δj同样显著不为0时,则称序列xt和yt为双向因果关系;当系数αi显著不为0,δj不显著时,则称存在从xt到yt为单向因果关系,即xt是yt的Granger原因;当系数αi不显著,δj显著不为0时,则称存在从yt到xt为单向因果关系,即yt是xt的Granger原因;当两个系数均不显著时,表示两序列相互独立。

传统的Granger因果关系检验是基于线性VAR模型框架下进行检验。在复杂的经济系统中,线性框架有较大的局限性,大部分经济变量存在着非线性的数据生成过程。Diks等根据非线性的思想,提出了一种非参数的非线性Granger因果关系检验方法[12]。基本原理如下所述。

(5)

式(5)表示序列xt不是yt的非线性Granger原因。

(6)

根据Diks等的研究,原假设成立时,则式(7)成立。

(7)

式中g(x,y,z)表示加权函数,同时结合局部核密度估计的理论,构造改进后的检验统计量Tn,见式(8),该统计量依分布收敛于正态分布。

(8)

2 实证结果

金属矿产品中贸易量最大的是铁矿石,其次是铜和铝等有色金属。铁矿石的定价机制从原来的长期协议定价,到后来的短期季度协议定价,再到现在的指数定价。目前,铁矿石期货市场还未形成。有色金属的期货定价机制已经十分成熟,从交易量以及市场活跃度来看,全球有色金属期货价格的定价中心是伦敦期货交易所[13]。因此,本文选取的是伦敦期货交易所的铜与铝两种金属进行研究。无论是交易量还是交易额,LME是全球有色金属交易的中心,其所发布的价格是全球金属贸易的重要参考指标。本文选取了2004年1月1日至2016年11月30日期间的交易日数据,使用的是铜、铝三月期期货价格以及现货价格的天数据,共计有3 008个样本。

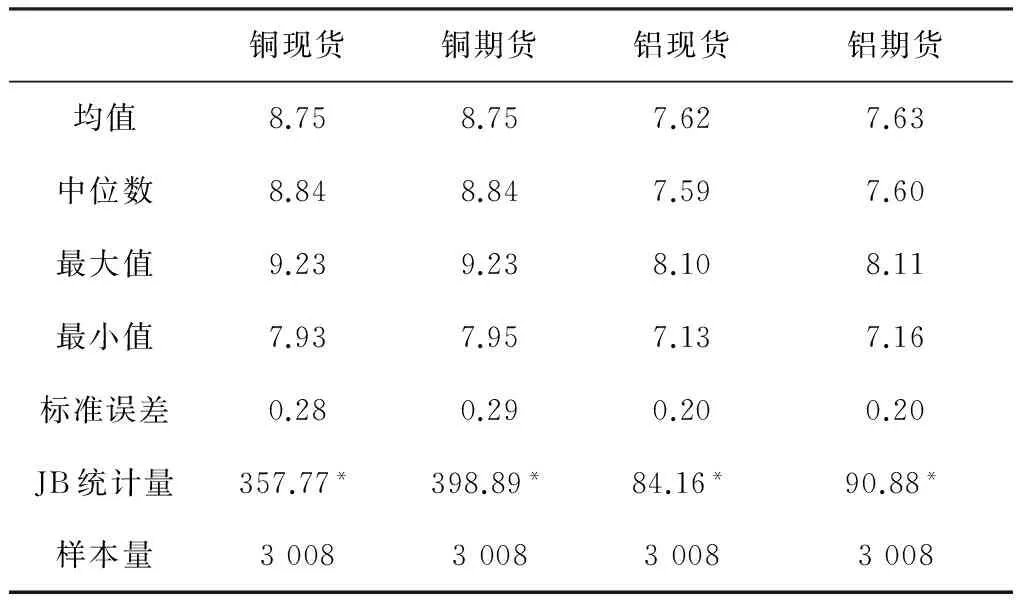

首先是对序列进行描述性统计分析,根据期货市场定价的无套利原则,首先对原始序列进行取对数,取对数后的序列的基本统计性质见表1。铜期货与铜现货均值相等,铝期货与铝现货的均值差别有0.01。同样,铜期货和现货的中位数相等,铝期货和现货价格两者的中位数差别有0.01。从两者的最大最小值对比,铜和铝期货与现货之间的差别也不是很大。从标准误差来看,铜价格的波动较大,但期货价格与现货价格波动的幅度基本相同;铝期货与现货价格的波动幅度相同。从JB统计量来看,金属矿产品的价格均不服从对数正态分布。

表1 描述性统计分析

注:*表示在0.05显著性水平下显著,下同。

本文首先对价格对数序列的进行平稳性检验,使用到的是ADF检验。ADF检验分为不包含常数项和趋势项、包含常数项、包含常数项和趋势项三种情况。检验结果见表2,四组价格的对数序列均不显著,对于一阶差分对数序列进行检验结果表明序列均平稳。因此,四组序列均是一阶单整过程。因此,期货与现货价格之间存在着协整关系。接下来是对序列进行协整方程的参数估计,参数估计结果见表3。

表2 平稳性检验

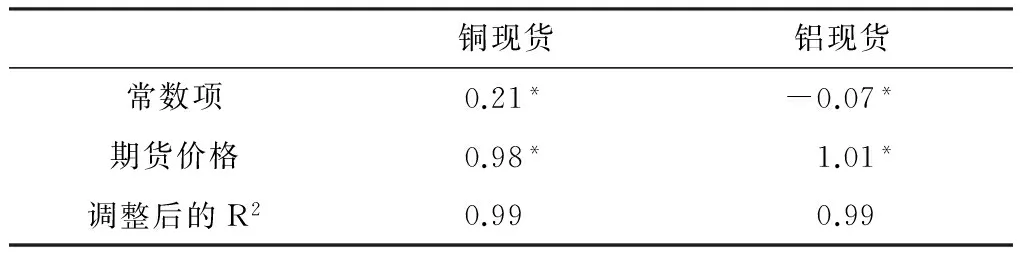

根据协整方程发现,期货价格与现货价格的协整关系中的各参数显著性均成立。其中R2更是高达0.99。同时也可以发现,铜现货价格与期货价格之间的参数为0.98,铜价格长期处在期货升水或现货贴水状态;铝现货价格与期货价格之间的参数为1.01,铝价格长期处在期货贴水或现货升水的状态。究其原因,主要存在以下几个方面:第一,铝的现货价格偏高主要原因是由于短期内的需求超过了预期,供给不能做出及时反应,从时间的滞后上来讲,使得现货价格出现了升水的情况;第二,铜期货市场的炒作行为大于需求,铜期货价格升水,其本质是期货市场的需求旺盛,期货市场的需求过高主要来自于投机者的炒作[13]。

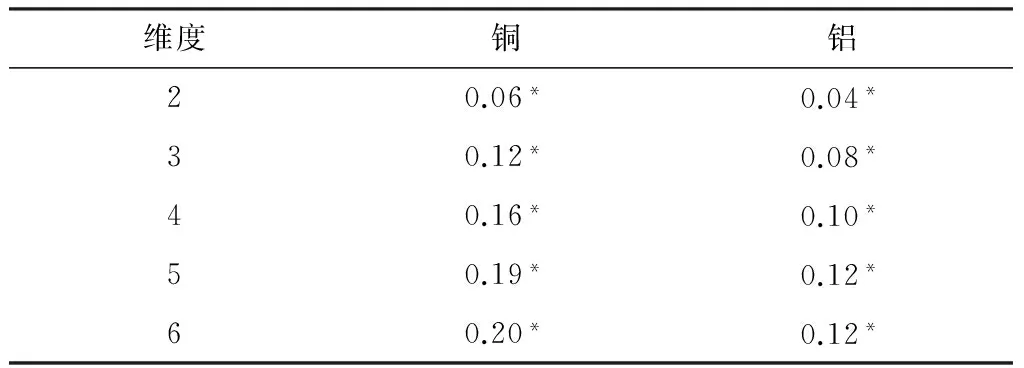

接下来对序列进行非线性Granger因果关系检验,首先是对序列的非线性进行检验。本文对协整模型产生的残差进行BDS检验,结果如表4所示。从结果可以发现,铜和铝两种金属的构建完协整模型后的残差序列均不是线性结构。因此,从非线性结构来看,金属矿产品价格的期货与现货价格之间可能存在非线性的因果关系。本文对两种金属的期货价格和现货价格进行了非线性Granger因果关系检验,结果见表5。

表3 协整方程

表4 协整残差的BDS检验

注:BDS统计量是对序列的非线性进行检验的一个统计量,该统计量的原假设是序列为线性的。

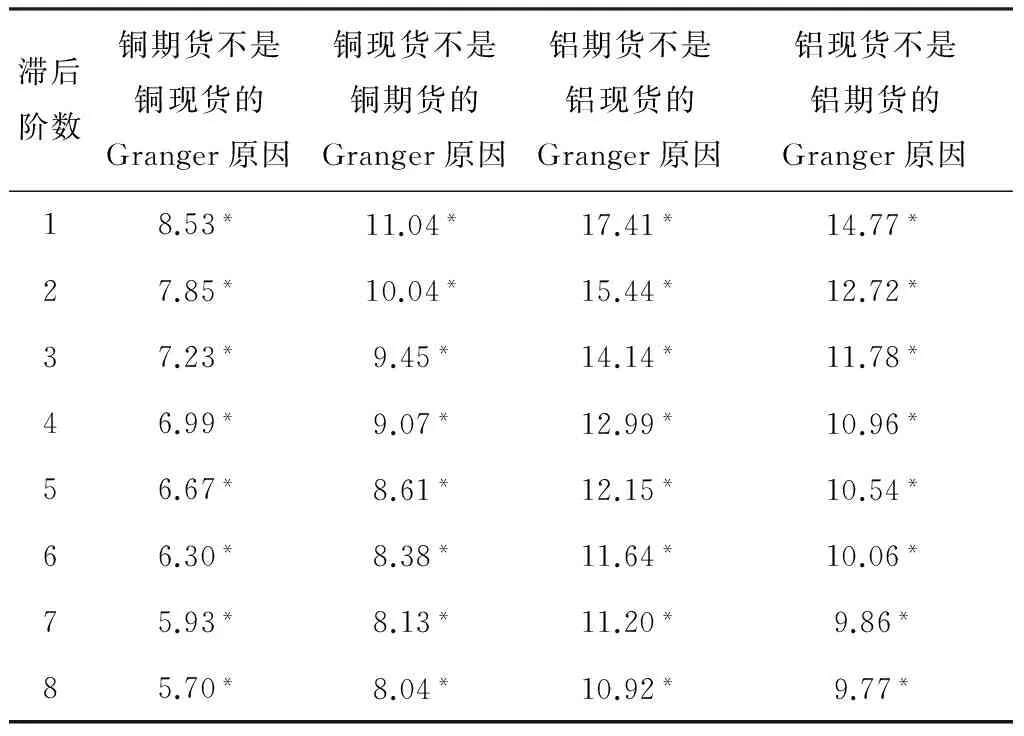

表5 非线性Granger因果关系检验

注:表中数值是式(8)中的Tn统计量,表头是该检验的原假设。

根据非线性Granger因果关系检验结果,铜和铝的期货价格与现货价格之间存在双向的非线性Granger因果关系。因此,金属矿产品期货价格通过非线性机制影响着现货价格,同样,现货价格通过非线性机制影响着期货价格。在式(2)中,本文假定利率和储藏成本均为不变常数,所以将上述两项并入残差项中。根据非线性Granger检验结果,现货价格与期货价格之间构建完协整模型后的残差之间存在着非线性的关系。因此,产生非线性特征的主要原因在于残差部分的非线性特征。主要是以下两个方面:第一,利率的非线性传导机制,利率对金属价格波动存在着非线性的效应[8];第二,储藏成本随着时间变化的非线性机制,储藏成本与时间之间并非简单的线性关系,同时存在着沉默成本。

4 结 论

本文基于无套利均衡原理对金属矿产品市场价格发现功能进行了研究,选取了伦敦期货交易所的铜和铝两种金属价格。研究结果发现:第一,长期来看,金属矿产品期货价格与现货价格存在着长期均衡关系;第二,金属矿产品期货价格与现货价格之间的均衡关系受两个市场的需求影响,当现货市场的需求较大时,存在着现货升水的现象,当期货市场的需求较大时,容易产生期货市场升水的情况。对金属矿产品价格进行非线性Granger因果关系检验,结果表明金属矿产品期货价格与现货价格之间存在着非线性传导机制。本文进一步讨论了产生价格发现过程中的非线性的传导机制的主要原因。这种非线性传递机制存在的可能原因是在于利率市场传导的非线性以及储存成本随着时间变化的非线性机制。由于利率市场的复杂性,商品价格与利率市场之间存在着货币的流动,容易受货币政策以及利率政策的影响;同样,由于天气、空间等外部因素影响,储藏成本与时间之间并不是简单的线性关系。总之,金属矿产品市场价格发现功能存在非线性特征,导致这种非线性传递的原因有待进一步考证。

[1] 朱学红,谌金宇,彭韬.中国市场的大宗商品金融化测度[J].统计与决策,2016(17):149-151.

[2] 彭颖,陈其慎.全球矿产品定价机制下的利益分配格局分析[J].中国矿业,2014,23(11):9-14.

[3] 廖作鸿,彭会清,李晓昭.基于期权理论的矿产品价格行为研究[J].矿业研究与开发,2005(4):4-6.

[4] 华仁海,仲伟俊.对我国期货市场价格发现功能的实证分析[J].南开管理评论,2002,5(5):57-61.

[5] 张屹山,方毅,黄琨.中国期货市场功能及国际影响的实证研究[J].管理世界,2006(4):28-34.

[6] 王泰强,候光明,李杰,等.中国金属期货市场价格发现功能研究——基于面板协整方法[J].北京理工大学学报:社会科学版,2011,13(5):44-47.

[7] Bekiros S D,Diks C G H.The relationship between crude oil spot and futures prices:Cointegration,linear and nonlinear causality[J].Energy Economics,2008,30(5):2673-2685.

[8] 钟美瑞,谌杰宇,黄健柏,等.基于MSVAR模型的有色金属价格波动影响因素的非线性效应研究[J].中国管理科学,2016,24(4):45-53.

[9] 谢晓闻,方意,赵胜民.中国期货市场价格发现功能研究[J].系统工程学报,2016,31(3):364-372.

[10] Granger C W J.Testing for causality:a personal viewpoint[J].Journal of Economic Dynamics and control,1980,2:329-352.

[11] Granger C W J.Causality,cointegration,and control[J].Journal of Economic Dynamics and Control,1988,12(2):551-559.

[12] Diks C,Panchenko V.A new statistic and practical guidelines for nonparametric Granger causality testing[J].Journal of Economic Dynamics and Control,2006,30(9-10):1647-1669.

[13] Slade M E.The two pricing systems for non-ferrous metals[J].Resources Policy,1989,15(3):209-220.

Study on the nonlinear characteristics of metal minerals market price discovery

YAN Hongbing,ZHU Yongguang,CHENG Jinhua

(School of Economics and Management,China University of Geosciences(Wuhan),Wuhan 430074,China)

The price discovery of the futures market is a kind of effective pricing method in the mineral products trade.The research on the linear characteristics between the futures price and the spot price is very mature.However,the existing studies do not consider the nonlinear relationship.In this paper,cointegration test and nonlinear Granger causality test are used to study the relationship between metal ore futures price and spot price.The main draw the following conclusions:first,there is a long-term equilibrium relationship between the futures price and spot price;second,when the futures market demand,the market price will produce futures premium (cash premium),and vice versa;third,the market price discovery function of metal mineral products has nonlinear characteristics;fourth,main reasons of nonlinear transfer is the nonlinear transmission and the interest rate market commodity storage cost and time of the nonlinear relationship between the metal mineral products prices.

metal mineral prices;price discovery;nonlinear

2017-01-03 责任编辑:刘艳敏

国土资源部地质调查项目“中国能源与矿产资源安全动态评价与支持系统建设”资助(编号:121201103000150114)

鄢红兵(1970-),男,湖北天门人,博士研究生,研究方向为矿产资源经济学。

F724.5

A

1004-4051(2017)07-0021-005