互联网金融生态优化战略研究

——基于与传统金融生态差异性视角分析

2017-07-31陆岷峰徐阳洋南京财经大学中国区域金融研究中心江苏南京0046上海盈灿商务咨询有限公司上海00086

陆岷峰, 徐阳洋 (.南京财经大学 中国区域金融研究中心,江苏 南京 0046;.上海盈灿商务咨询有限公司,上海 00086)

互联网金融生态优化战略研究

——基于与传统金融生态差异性视角分析

陆岷峰1, 徐阳洋2

(1.南京财经大学 中国区域金融研究中心,江苏 南京 210046;2.上海盈灿商务咨询有限公司,上海 200086)

互联网金融生态主要是互联网技术和互联网思维在金融服务的过程当中,受到信息化浪潮的冲击,从而形成由多个子系统组成的有机整体。金融生态将金融机构和金融消费者作为重要构成,其主体主要是金融机构,轻视消费者。互联网金融生态中消费者处于核心主体地位。金融生态审视的目标主要是传统金融机构,互联网金融生态审视外延更广,包括整个大金融生态体系。金融生态系统主要依靠资金流和资金链进行循环,而互联网金融生态系统的循环则是多流合一。对金融生态的制度监管主要是监管层下发具有强制性的文件,而互联网金融生态秩序主要是自发生成。当前应该积极构造以服务实体经济为导向的互联网金融生态,平衡好各子业态的关系,努力营造以互联网信用数据为基础的信用文化环境,尽快打造以跨界合作为主要形式的生态监管机制,传统金融机构应主动升级业务。

互联网金融生态;金融生态;金融消费者

一、引言

自从互联网金融这一概念于2012年产生之后就对社会产生重大影响,互联网金融主要借助互联网来降低资金供给方和资金需求方之间的联系阻碍,便利的借贷手续、较低的风险以及很短的借贷周期等优势都极大地提高了资金资源的配置效率。客户在使用互联网时会产生大量的痕迹,汇总这些海量数据又可为互联网金融公司提供精确的数据服务。同时互联网金融公司的重点目标客户是广大的中小微企业以及个人,这些客户也是传统金融机构所忽视的客户群体,因此互联网金融和传统金融的互补共同构成了服务实体经济的金融体系。

随着互联网金融不断发展,互联网金融外延不断扩大,已经有了七大业态:P2P、众筹、第三方支付、互联网保险、互联网基金、互联网信托、新兴的网络小贷等,正是这些不断涌现的业态促使产生了互联网金融超市。对于有闲散资金的居民,进入平台像逛超市一样去浏览丰富多样的金融产品,然后按照自己的金融需求来选择自己中意的金融产品。互联网金融借助互联网以及线下众多应用场景为客户提供定制化服务,打破了社交金融以及消费金融的界限,产生海量化的理财数据,促进互联网金融闭环的完全,从而成功升级为互联网金融生态圈。

互联网金融生态圈的形成对传统金融生态圈造成了一定的影响,传统金融生态圈类似一片森林,众多传统金融机构就是这片森林的物种,按照“弱肉强食”的规则进行生存发展,传统金融生态圈的运作原理是资源集中使用的效率远高于分散使用的效率,主要采用的是规模化运行模式,但是传统金融生态圈却存在很多缺陷,比如更多服务大中型企业的融资需求,与国家所提倡的普惠金融相矛盾;行政干预较多,很难和市场化生存发展壮大的新型金融企业竞争,在互联网金融生态圈的冲击下,传统金融生态圈也在进行深层次的转变,通过分析互联网金融生态圈和传统金融生态圈之间的合作竞争关系,进而分析得出具体的影响机制,对于建设完善的大金融生态系统以及更好地服务实体经济意义深远。

二、文献综述

(一)金融生态研究

金融生态主要基于生态学仿生而来,其产生的主要原因是国内金融发展环境持续恶化,经济表现不断下滑。为了分析与金融相关的内外部环境,提出此概念,从而优化金融生态系统。白钦先在《金融可持续发展研究导论》中研究金融市场时首次将金融系统的相关生态特征纳入考虑范围。[1]周小川则第一次提出金融生态这一科学概念,他认为要逐步改善金融生态系统促进我国金融的长久发展,周小川的这一提法是金融领域具有创造性成果,这也使他成为我国金融生态研究领域的奠基者。[2]李扬等认为金融生态这一科学理念是中国特有的,金融生态的良好运行不仅包含内部各金融主体的健康发展,同时还包含完善的外部环境,包括政治、法律、文化、经济等要素。[3]

(二)互联网金融生态

互联网金融生态主要基于互联网金融多种业态的发展而衍生出来的概念。互联网金融的本质是金融,因此互联网金融生态自然也从属于金融生态。陆岷峰认为,互联网金融生态是对传统金融生态的创新发展,主要由内部环境以及外部环境的相互作用而产生带有某种特定功能以及结构特征的动态平衡系统。由于互联网金融在创新发展过程中存在一定规则上的失误,这就导致了互联网金融生态存在较为严重的生态污染问题,因此,必须及时进行修复已经被污染的互联网金融生态。[4]严圣阳主要根据金融生态的理念来阐述互联网金融生态,互联网金融生态系统更多的是互联网金融生态主体和其生存周围环境相互平衡的结果,但是目前互联网金融生态系统的主体丰富度不高,产品的同质化现象比较明显,良好的信用发展环境欠缺。[5]虞鹏飞主要基于仿生学原理研究互联网金融生态系统,他认为当前互联网金融生态必须处理好和传统金融、实体经济、创新与风险、发展与监管之间的关系,同时还要协调好互联网金融内部几大业态的关系,互联网金融生态才能更好地发展。[6]

(三)互联网金融与传统金融的关系

互联网金融是金融体系的一部分,产生于传统金融,又是其延伸和补充,自产生以后就对传统金融造成深远的影响。李敏认为互联网金融生态弥补了传统金融的狭隘性缺陷,丰富了金融服务的对象,提升了金融服务的质量和水平,和传统金融共同形成了完整的大金融生态圈,促进实体经济的发展。[7]蒋伟等主要基于平台经济学的角度提出传统的商业银行应该抓住互联网金融的发展浪潮,培育出健康完善的互联网金融生态圈,将传统的存贷汇业务线性拓展,尽量摒弃传统的线下主导的业务模式,设置完整的生态圈架构,遵守生态规律,吸收新金融企业经验教训。[8]马云则认为互联网金融和金融互联网是有所区别的,他主要基于跨界融合的视角,互联网公司利用互联网技术做金融业务才叫互联网金融,而传统金融机构将传统业务线上化只能叫金融互联网化,这种线下业务线上化并没有产生革命性的影响。[9]

金融生态和互联网金融生态,以及传统金融与互联网金融的关系都已有相关学者进行研究,并且取得了一定的成果,但是对于传统金融生态和互联网金融生态的差异化分析研究方面,目前学术界尚未形成完整的研究体系,正是在上述学者研究的基础上,我们从传统金融生态以及互联网金融生态的内涵出发,分析二者差异化的表现,然后根据这种差异化提出我国构造完善的互联网金融生态的措施。

三、互联网金融生态生存环境分析

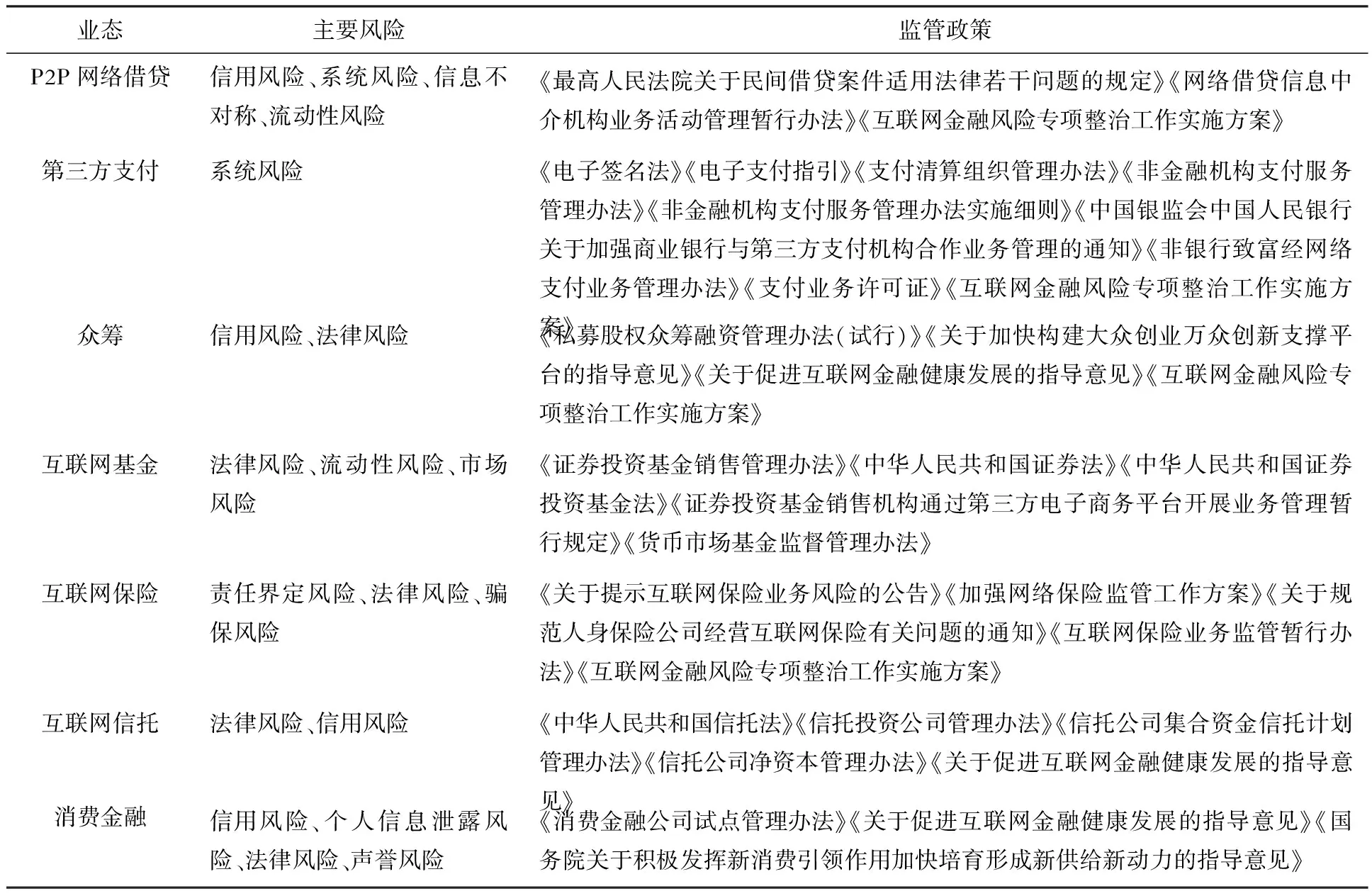

互联网金融生态主要是互联网技术和互联网思维在服务金融过程中,受到信息化浪潮的冲击,从而形成由多个子系统组成的有机整体。互联网金融生态系统包括外部环境和内部环境。互联网金融生态内部子系统主要有P2P网络借贷、众筹、互联网基金、互联网保险、第三方支付、互联网信托、消费金融等构成,这些子系统的发展面临着各种各样的风险,也面临着很多监管政策(见表1),在外部金融环境的作用以及内部机制的调节下,各子系统不断地向生态平衡点接近,最终使得金融生态平衡,互联网金融环境得到显著提升,互联网金融实现持续稳定发展。

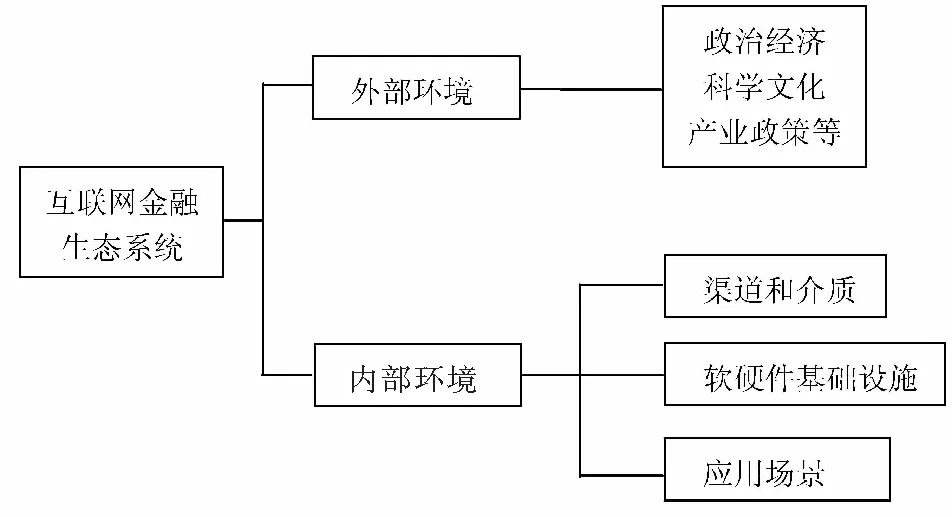

互联网金融生态系统的外部环境主要包括政治经济、科学文化、产业政策等,这些因素是互联网金融生存发展的基础。互联网金融生态系统的内部环境则是支撑互联网金融业务开展的各种条件,包括渠道、介质、软硬件基础设施以及应用场景等。(如图1所示)其中,渠道主要指互联网交互终端以及相关设备;介质主要是在互联网金融系统中形成的数据流,一般是由资金流与信息流融合产生;软硬件设施主要是支撑业务流转的支付系统、云计算以及信用系统,通过支付系统和云计算以及信用系统实现整个生态圈的健康发展;应用场景主要指互联网金融参与者的生活场景,互联网金融产品必须与人们的生活场景相适应。

在软硬件基础设施方面,方便、快捷的支付系统能够及时、准确地记录和保存用户资金交易所形成的相关信息。借助支付,整个互联网金融生态能够形成庞大的流量和数据信息。云计算则可以将相关业务需求的访问在短时间内高效率的处理,保障互联网金融生态圈的计算能力。信用系统则可以对用户进行精准的画像,判断用户信用的高低。

在应用场景方面,从整个生物生态系统可以看到,因为受到地理环境不同的影响,各种生物的生存环境也大不一样。互联网金融生态同样如此,面对不同的互联网金融消费者诉求,必须形成相同的应用场景。蚂蚁金服在这个方面做得是最好的,主要提供投融资服务、第三方支付、众筹、互联网保险等,为互联网金融消费者提供一站式互联网金融服务。

表1 互联网金融各子业态风险及监管政策

在互联网金融主体方面,互联网金融生态的发展离不开多种多样的金融主体,这个主体既涵盖大量的互联网金融消费者,也包括传统金融机构以及类金融机构等。根据中国互联网信息中心的数据显示,截止2016年年底我国互联网普及率超过52%①,网民数量达到7.31亿,基本上相当于整个欧洲的人口,而在网上购物的网民数量超过5亿。通过支付系统将网民的生活、运动、健康、餐饮、购物等众多领域的需求连接起来,数量庞大的互联网金融消费者堪称互联网金融生态的最大的主体。传统金融机构主要分为银政保、信托、基金、租赁等,在互联网金融生态圈中,辅助新金融机构服务互联网金融消费者,它们可以和电商合作,共同获取巨大的流量所带来的价值;可以和网贷平台以及网络小贷合作,共同开发长尾市场,分析长尾市场的利润。[10]

在数据信息流方面,新金融时代中,谁能拥有庞大的数据信息流就能在激烈的互联网金融市场竞争中占据先发优势,互联网金融生态中一切的交互行为都会产生数据。互联网金融消费者在电商购物、社交媒体评论、网页点击偏好等产生信息流。借助支付系统进行购物、转账、借贷等产生资金流。信息流和资金流都是通过数据流表现出来,然后被记录存储,进而被分析挖掘。因此互联网金融生态的所有交互行为都会产生丰富的数据,通过大数据的挖掘分析,可以精准地描绘出用户的画像和需求,然后提供个性化的服务。

图1 互联网金融生态系统框架机制

四、传统金融生态和互联网金融生态的差异化分析

(一)核心主体不同

金融生态将金融机构和金融消费者作为重要的构成,其中,传统的金融生态核心主体主要以金融机构为主导,却严重轻视了金融消费者作为金融体系不可或缺的一部分在金融生态中的作用,金融机构人员冗杂,对产品的迭代更新速度非常迟缓,金融消费者还从属于金融机构,整个市场可以说还属于卖方市场。而在互联网金融时代,互联网金融生态核心主体已经发生了重要的改变,消费者为主的理念确实真真实实的存在,互联网金融企业的产品经理在设计产品时设身处地的站在消费者的角度,所有产品设计都是以互联网金融消费者的需求为出发点,消费者已经由传统金融生态边缘的地位升至互联网金融生态核心主体的地位,这种变化应该引起金融机构的足够重视,在快速迭代的时代里,只有及时把握消费者的需求才能设计出足够好的产品,才能在同业竞争中占据优势。[11]

(二)环境要素不同

金融生态和互联网金融生态的环境要素存在着很大的差异。金融生态的发展要依靠金融机构的物理网点以及与之相关的地方监管配套等设施或者制度。换句话说,金融生态的发展更多地依赖金融机构线下的实体物理环境。但是目前我国大部分地区的互联网基础设施基本搭建完成,在互联网时代里,网络空间范围广、私密性强、效率高等特点给互联网金融生态的发展营造很好的发展环境。在分析互联网金融生态时应该将网络空间的变化尤其是大数据引起环境变化作为首要考虑的元素,从而可能会形成全新的思维逻辑。

(三)边界视角不同

传统的金融生态在审视自己的体系时更多的是从内在的角度进行,而审视的目标主要是传统金融机构,以及与之相关的监管环境、发生环境等,相对来说,边界较为清晰。而互联网金融生态一般主要从外部角度来审视自己的体系,边界比较模糊,可能从个体角度,可能从群落角度,也可能从区域角度,甚至可能从包括互联网金融系统在内的金融生态角度进行审视,可以看到这种边界的外延在不断地扩大,这也是金融生态和互联网金融生态的重要区别。

(四)循环内容不同

金融生态的循环能够持续发生最大的原因是资金链和资金流两大因素,正是资金链和资金流的作用,金融生态才能形成一个生态循环系统,但是互联网金融生态系统的循环早已不局限在资金链和资金流,更多的是多流合一,其中信息流占据着最重要的地位,数据链的作用也很大,其次才是资金链和资金流以及物流链等,在多流的循环作用下,互联网金融生态才能更加健康有序的运行。

(五)生成秩序不同

金融生态和互联网金融生态还有一大区别就是其生成秩序的不同。对金融生态的制度监管更多偏向的是监管层下发的带有强制执行的命令,但是若从带有生态系统的角度来分析,对于互联网金融生态的治理以及相关制度的形成却与之相反,这种治理和制度强调互联网金融各个参与主体权利和义务相互平衡。互联网金融参与者借助相互之间允下的承诺或者达到的契约,这种秩序的生成是完全自发的,不带有任何强迫性,因此,可以说互联网金融生态的形成带有进化成分,先是互联网金融主体在市场进行相互博弈,然后相互之间形成平衡,达到某种规则,这就是互联网金融生态生成秩序的演进机制。[12]

五、构造完善的互联网金融生态建议

(一)积极构造以服务实体经济为导向的互联网金融生态

无论是金融生态还是互联网金融生态,二者都是为实体经济提供金融服务,只不过是服务门槛不同,对象不一。互联网金融更多地服务中小微企业以及中低端客户,而传统金融更多服务中高端客户。互联网金融生态可以和生态圈外的系统积极互动,主要在互联网金融资源的流动方面进行输入与输出,提高中低收入群体以及不同地域获取金融产品和金融服务的便利性,避免受到物理网点的限制,互联网金融生态系统内和系统外积极互动。互联网金融在本质上是对资源进行二次配置,属于资源配置的创新,但是并没有改变金融资源的稀缺性,只是将金融资源配置到金融需求度更高的领域,进一步对金融资源进行优化作用,更好地服务实体经济。构建服务实体经济为导向的互联网金融生态必须保证生态系统内子系统的平衡,促进生态内子系统为实体经济服务,营造互联网金融生态和实体经济相关促进的氛围。

(二)努力营造以互联网信用数据为基础的信用文化环境

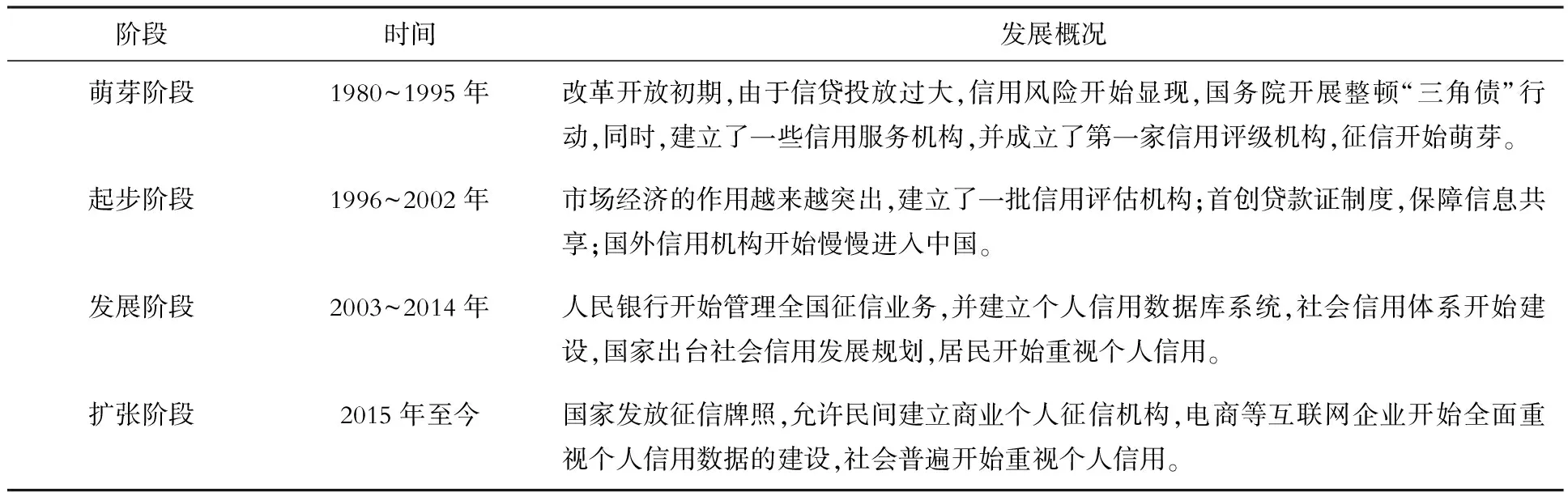

发达的互联网信息技术以及良好的社会信用体系是互联网金融生态形成积极健康的生态圈必须具备的要素,确保金融资源能够得到合理配置,同时又能防范与之相关的风险。对外开放以来,社会信用体系在三四十年的时间里,经过慢慢培养,目前已经初步形成(见表2),不过离西方发达国家那种覆盖全社会积极有效的社会信用体系仍然有相当大的差距,正是因为社会信用体系的缺失,征信机构无法较为精确地分析出居民的信用,致使传统金融无法服务社会各阶层,也间接催生互联网金融的产生。以互联网信用数据为基础的信用文化是互联网金融发展的基石,互联网信用数据能够借助特有的信用分析模型,相对精准的刻画出用户的信用画像。目前政府应该积极牵头,联合BAT等企业建立互联网信用数据库,并且共同建立涵盖征信查询系统、登记注册系统在内的社会信用体系,同时还要制定信用环境的法律法规,完善法律基础设施建设。[13]

表2 我国社会信用建设的四个阶段

(三)尽快打造以跨界合作为主要形式的生态监管机制

创新和风险是一对辩证统一的存在,创新往前一点就是风险,风险倒退一点就是创新。互联网金融生态不断演进,这就要求对互联网金融的监管也要随之升级。监管层应该制定针对生态系统内各个子系统的具体监管制度,避免出现监管真空现象。与此同时,应建立涵盖互联网金融的跨界合作的监管机构。可以依据互联网金融不同的业务功能进行有针对性的监管,着重监管互联网金融的交易记录,而不是监管机构。在监管机制上,应该建立不同产品、不同部门以及不同市场相互跨界合作的监管机构。在横向上,主要是中央层面建立包括中央银行、银监会、工信部、公安部等不同部门在内的监管体系,然后联合监管。在纵向上,中央和地方政府部门相互交叉进行联合监管,主要是跨省由中央主导监管,地方配合监管;省内则由地方主导监管,中央配合监管。

(四)传统金融机构应以新的思维理念主动转型升级业务

金融生态仍然以线下物理网点为主,网点众多导致体态比较臃肿,部门决策经过层层审批效率低下,虽然在中高端客户服务上占据着较大的优势,不过在中低端客户群体的服务上却处于明显的劣势地位,很难与互联网为载体的新金融机构提供的高效高质服务相比。因此传统金融机构应该积极改变传统落后的发展思维,彻底地尝试互联网,根据自身的业务特色,利用线下网点的优势优化产品用户体验度,改进产品模式和服务模式。同时积极布局线上,与大型优质互联网金融企业合作,降低产品研发时间,提高线上的获客率,重视“长尾市场”的开发,拓宽收入渠道,缩减低效率、不必要的线下网点,降低经营成本,主动升级传统业务。[14]

(五)建设健康和谐的互联网金融生态内部各子业态关系

健康的互联网金融生态不是单纯简单的指互联网金融机构数量有多少,也不是指互联网金融机构的创新能力高低,而是内部金融生态系统是否达到相互制衡、健康发展的稳定关系,这也是互联网金融生态健康发展的根本导向。为了科学地建设互联网金融生态,保障各子业态的齐头并进,相互平衡,首先应该明确各个子业态的功能定位,互联网金融具体包括资类、理财类、支付类以及综合服务类等四种平台。融资类平台的功能定位应该是为个人以及中小微企业提供资金,以P2P、网络小贷、众筹为代表;理财类平台的功能定位主要是为广大客户提供理财服务,尤其是服务于中低端客户,满足其投资理财需求;支付类平台的功能定位应该是促进交易快速、高效的结算,以第三方支付为代表;综合服务类平台的功能定位是为生态内和生态外提供数据、搜索等信息服务,以大数据公司、网贷之家为代表;其次各子业态要相互竞争、相关融合,在竞争中提高,在融合中发展;最后还要维护好生态系统中传统业态和新业态之间的关系。互联网处于不断的变革中,任何技术都在不断优化,互联网金融业态尤其要注重和区块链、AI等金融科技的结合,不断地推陈出新,始终保持创新的活力和动力。

六、结论

互联网金融生态主要基于仿生概念而来,互联网金融生态和传统金融生态在核心主体、环境要素、边界视角、循环内容、生成秩序存在诸多差异,但是二者都在追求生态系统内外部的平衡,相互补充,相互促进,共同服务实体经济的“血液循环”。当前应该注重互联网金融生态中的政府治理,减少政府对传统金融以及互联网金融的“父爱主义”,发挥互联网的宏观和微观功能,降低经济发展的成本,提高微观企业的经营效率。传统金融机构应该客观理性地看待互联网金融,切莫夸大其词或者过分诋毁。新金融机构应该在保障自身互联网安全的前提下,积极迭代新产品,提高自我演化、自我纠错能力。消费者应该树立正确的投融资参与理念,客观理性,强化自身素养。

注 释:

①数据来源:中国互联网络信息中心发布的《第39次中国互联网 络发展状况统计报告》。

[1]白钦先.金融可持续发展研究导论[M].北京:中国金融出版社,2001.47~61.

[2]周小川.完善法律制度,改进金融生态[N].金融时报,2004-12-07.

[3]李 扬,王国刚,等.中国城市金融生态环境评价[M].北京:人民出版社,2005.31~40.

[4]陆岷峰.互联网金融生态系统构建探析[J].企业研究,2017,(1):50~53.

[5]严圣阳.互联网金融生态系统建设探析[J].中国经贸导刊,2014,(4):32~34.

[6]虞鹏飞.关于互联网金融生态系统建设与运用研究[J].西南金融,2017,(1):27~40.

[7]李 敏.互联网金融对金融生态体系的影响与对策研究[J].上海金融,2015,(12):48~51.

[8]蒋 伟,杨 彬,胡啸兵.商业银行互联网金融生态结构与系统培育研究——基于平台经济学视角[J].理论与改革,2015,(4):89~92.

[9]马 云.金融行业需要搅局者[N].人民日报,2013-06-21.

[10]杨 亮.互联网金融与科技金融融合创新研究——基于投贷联动思维模式的思考[J].西南金融,2017,(1):32~40.

[11]黄育玲.移动互联网的发展对金融生态环境建设的影响[J].区域金融研究,2015,(6):14~17.

[12]沈黎怡.互联网金融生态系统:运行机制、缺陷与优化[J].南方金融,2017,(1):12~21.

[13]刘曦子,陈 进,王彦博.互联网金融生态圈构建研究[J] .财政金融,2017,(4):53~57.

[14]史丽霞.新常态背景下金融文化生态新特征[J].佛山科学技术学院学报(社会科学版),2015,(5):53~62.

A Strategic Study on the Optimization of Internet Financial Ecology——Analysis of the Differences from Traditional Financial Ecology

LU Min-feng1, XU Yang-yang2

(1.China Regional Financial Research Center, Nanjing University of Finance and Economics, Nanjing 210046, China;2.Shanghai Yingcan Business Consulting Co., Ltd, Shanghai 200086, China)

Internet financial ecology is mainly Internet technology and Internet thinking in the process of financial services by the impact of the wave of information technology, resulting in a number of subsystems composed of organic whole. The traditional financial and ecological development depends on the financial institutions of the physical network and supporting facilities, attention to financial institutions and contempt for consumers. In the Internet financial ecology, consumers are at the core of the main position and rely on the Internet and other infrastructure. The goal of financial ecological examination is mainly the traditional financial institutions, the Internet financial ecological extension of a broader extension, including the entire large financial ecological system. Financial ecosystems rely mainly on capital flows and capital chains to circulate, while the internet financial ecosystem is the cycle of multi-flow. Institutional regulation of financial ecology is mainly a mandatory document issued by the regulators, and the Internet financial ecological order is mainly spontaneous generation. At present, we should actively construct the Internet financial ecology oriented to the service economy, balance the relationship between the various sub-forms, and strive to create a credit culture environment based on Internet credit data as soon as possible to create cross-border cooperation as the main form of ecological regulatory mechanism .Traditional financial institutions should take the initiative to upgrade their business.

internet financial ecology; financial ecology; financial consumers

2017-04-06

陆岷峰(1962-),男,江苏金湖人,南京财经大学中国区域金融研究中心首席研究员,教授,江苏省互联网金融协会秘书长,江苏银行总行董事办高级会计师,主要从事宏观经济、商业银行、中小企业研究;徐阳洋(1991-),男,江苏盐城人,上海盈灿商务咨询有限公司,硕士,主要从事互联网金融、商业银行研究。

1671-1653(2017)02-0012-07

F832

A DOI 10.3969/j.issn.1671-1653.2017.02.002