新时期企业财务风险管理及控制策略分析

2017-07-28成燕

成燕

【摘要】财务风险管理是企业内控管理的重要内容,也是战略性发展的有力支撑。本文立足企业财务风险管理现状,阐述了企业财务风险管理中存在的问题,并在此基础之上,从提高财务风险管理意识、构建财务风险预警体系等方面,论述了强化企业财务风险控制的策略。

【关键词】新时期 财务风险管理 问题 控制策略

在市场经济不断完善的大背景之下,现代企业迎来了发展的机遇,但同时也面临发展的挑战。财务风险管理是企业内控建设的重要内容,是企业经营生产有序开展的重要保障。但从实际来看,企业财务风险管理意识淡薄、筹资风险突出等问题,在很大程度上弱化了企业财务风险管理的有效性,对企业战略性发展造成干扰。本文立足财务风险管理现状,就如何强化企业财务风险控制做了如下阐述。

一、企业财务风险管理中存在的问题

(一)意识淡薄:财务风险管理意识淡薄,缺乏主观能动性

财务风险管理是企业内控管理的重要内容,良好的风险管理意识,是提高管理行动的重要基础。但从实际来看,企业财务风险管理意识淡薄,管理共组的组织开展落实不到位。首先,趋利性是企业的天性,企业在战略性谋划的过程中,过于强调短期经济效益的追求,而忽视了可持续发展下科学规避财务风险的重要性。企业领导层对财务风险管理重视程度不够,财务风险管理尚未形成常态化;其次,企业对财务风险管理认识不到位,片面的认为财务风险管理只要控制好现金流,就可以规避财务风险。于是,在财务风险管理中,表现出较大的被动性,对财务风险的规避管理缺乏积极主动性。

(二)结构不合理:企业资金结构不合理,存在筹资风险

多元化的市场经济环境,对企业经营管理有了更高要求,强调企业要科学配置资金结构,确保企业经营活动的有序开展。但是,企业在生产经营中,往往会出现资金结构不合理问题,造成企业资金周转困境。一方面,企业在筹资决策中,由于决策失误,抬高了企业资产负债率,高负荷的企业财务负担,不利于企业生产经营活动的开展;另一方面,企业偿债能力有限,资金结构的不合理性,直接影响到企业的生产经营,导致财务风险、生产困境等问题的出现。

(三)水平较低:财务管理人员水平较低,管理工作不到位

财务管理人员良好的综合素质,是有效开展财务风险管理工作的重要保障。但是,财务人员专业水平较低,财务部门“一肩挑”的管理现状,弱化了财务风险管理的实效性。首先,财务管理人员业务能力欠缺,在财务风险管理中缺乏有效的工作开展;其次,财务管理人员缺乏系统的专业能力培训,在管理方法等方面,表现出较大的滞后性;再次,财务风险管理由财务部门“一肩挑”,缺乏多部门的协调配合,进而导致企业财务风险管理落实不到位。

二、新时期强化企业财务风险控制的策略

(一)提高财务风险管理意识,实现财务风险科学控制

在新的历史时期,企业财务风险管理控制的有效落实,前提条件在于提高财务风险管理意识,优化内控管理环境,实现财务风险科学控制。首先,企业要强化财务风险管理在内控管理中的重要性,从组织开展,到人员到位,都应确保财务风险管理工作的有效落实;其次,企业上下要正确认识财务风险管理,将财务风险管理贯穿于财务管理的各个环节,提高财务风险管理的主观能动性,创造良好内部环境;再次,企业要制定财务风险管理制度,依托制度保障,确保财务管理工作落到实处。从财务风险管理职责的明确,到岗位职能的细化,都应在制度化建设的基础之上,推进财务风险管理建设。

(二)构建财务风险预警体系,构建风险预警机制

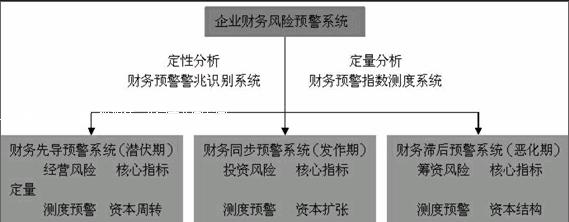

为了更好地财务风险防控,企业应着力于财务风险预警体系的构建,强化财务风险的防控能力。如图1所示,是企业财务风险预警体系结构图。从中可以知道,在不同时期,应采取相应的预警机制,确保财务风险预警的时效性,能够为企业财务风险管理建立完善的控制系统。首先,财务风险管理是一项系统工作,要求构建风险预警机制,实现风险控制制度化、常态化;其次,财务风险预警体系,由两大板块构成:一是基于定性分析下财务预警警兆识别系统,强化对财务风险的定性分析;二是基于定量分析下财务预警指数测度系统,实现对财务风险因子的定量分析,以更好地采取风险控制措施;再次,以企业财务报表、经营计划为预警依据,运用数学模型、比例分析等方法,及时发现财务风险,并进行风险预警,强化财务风险管理。

(三)优化企业资金结构,加速资金周转速度

当前,企业财务风险的出现,很大程度上在于企业资金结构不合理,资金周转不良所致。为此,在财务风险防控的过程中,一是要求企业要强化资金结构的合理配置,确保企业经营活动中所需的资金流;二是优化企业负债率,在确保经营活动的基础之上,提高企业的偿还能力;三是加速企业资金周转速度。在多元化的市场环境之下,企业战略性发展的构建,强调有序的资金周转速度,进而支撑企业的经营发展;四是企业应协调各部门,强化对企业资产管理比率的考核,并通过流动资金的投放管理,有效提高资金的周转率,进而提高企业的变现能力和偿还能力。

三、结束语

新的市场经济环境、激烈的行业竞争,强调企业在战略性发展的构建中,应推进财务风险管理建设,落实财务管理现代化发展。在笔者看来,强化企业财务风险管理控制,关键在于优化内控管理环境,实现财务风险科有效落实;构建风险预警体系,实现科学防控。

參考文献:

[1]王丽萍.新时期企业财务风险管理及控制策略分析[J].北方经贸,2015,(06).

[2]黎思.浅析新时期企业财务风险管理的风险管理与控制策略[J].经营管理者,2016,(35).

[3]向荣芳.试论新时期我国房地产企业财务风险与防范[J].现代经济信息,2015,(05).

[4]陈晨.论企业财务风险管理的防范能力探究[J].城市建设理论研究,2016,(13).