“互联网+”普惠金融是否影响城乡收入均衡增长?

2017-07-25宋晓玲

宋晓玲

摘 要:本文运用中国31个省份2010—2014年度数据,计算各地普惠金融发展指数,并构建面板数据回归模型,分析“互联网+”普惠金融对城乡收入均衡增长的影响。研究结果表明,互联网和普惠金融两个变量各自对城乡人均收入水平、城乡收入均衡水平都有显著促进作用。两个变量的交互效应对城乡人均收入水平有显著促进作用,但对城乡收入均衡水平影响并不显著,这说明在促进城乡收入结构性均衡增长方面,互联网与普惠金融的融合度不够。中国需要多策并举,有力推进“互联网+”普惠金融在农村地区、小微企业和低收入社区的推广,在促进城乡收入总水平增长的基础之上,促进结构性均衡增长,实现城乡包容性发展和共同富裕。

关键词:“互联网+”;普惠金融;城乡收入均衡水平;平衡面板数据

中图分类号:F830.3 文献标识码:A

文章编号:1000-176X(2017)07-0050-07

一、问题的提出

“普惠金融”(Financial Inclusion)这一概念由来已久。在融资端,传统金融机构长期延续根深蒂固“二八理论”的理念,金融资源更多倾斜于“头部”领域——20%的高中端客户,而80%小微企业、三农、低收入社区居民等“尾部”领域客户,由于存在信息不对称、缺乏信用评估和抵押物,加之交易金额小,运营成本过高等问题,往往得不到关注,产生金融排斥现象。Kempson和Whyley[1]、Leyshon和Thrift[2]先后指出,“普惠金融”是一个与金融排斥相对立的概念,这一词汇在联合国宣传2005年国际小额信贷年时被率先使用。其基本含义是:能够以可负担的成本,有效、全方位地为所有社会成员提供金融服务。Kodan 和Chhikara[3]认为,普惠金融强调金融服务的可获得性,如果需要人们能够使用这些金融服务。同时,普惠金融也强调了“可负担的成本”,作为金融机构尤其是追求利润最大化的商业性金融机构,开展普惠金融业务时,必须协调成本与收益、履行社会责任与利润最大化之间的关系。正是因为其间可能存在的冲突,使得长期以来普惠金融业务的开展,处于“外热内冷”的尴尬局面。

随着数字技术与金融业务融合的不断深入,面向中低端客户群体的金融服务成本不断下降,以商业银行为主体的金融机构的经营理念逐渐由“二八法则”转向“长尾理论”,客户端不断下移。同时,互联网金融企业把数字技术与普惠金融结合起来,为普通大众和中低端收入群体推出丰富的普惠金融产品,作为新兴行业异军突起,成为“互联网+”普惠金融的实践典范。2013年6月,阿里巴巴旗下的网上支付系统支付宝推出“余额宝”。作为一款“1元起购”的开放式基金,余额宝在短短三年内开户数超过2.95亿,为客户赚取收益572.93亿元,是目前互联网金融最成功的实践案例。也正是余额宝的成功,引发了国内2013年以来的互联网金融热潮。中国人民银行2014年发布《中国金融稳定报告》明确给出互联网金融的定义:互联网金融指金融借助互联网和移动通信技术,实现资金融通、支付和信息中介功能的新型金融模式。互联网和移动通信技术的普遍性,从根本上决定了这种新型金融模式具有传统金融难以企及的普惠性。

2016年9月G20峰会上《G20数字普惠金融高级原则》的正式公布,使得普惠金融这个热点话题,以一个新视角再次出现在实务界与学术界。数字普惠金融是指互联网、移动通讯、大数据、云计算等数字技术与普惠金融的有机融合。这一原则的公布,无疑为普惠金融的发展提供了技术的规则支撑,也为普惠金融这一概念注入新鲜养分。在此背景下,作为数字技术中起源较早并具有典型代表性的互联网技术,“互联网+”普惠金融的经济效用问题尤其值得关注。

近年来,随着数字技术与金融业务融合的不断深入,使得面向中低端客户群体的金融服务成本不断下降,由此以商业银行为主体金融机构的经营理念逐渐由“二八法则”转向“长尾理论”,客户端不断下移。同时,互联网等数字金融企业作为新兴行业异军突起,把数字技术与普惠金融结合起来,为普通大众和中低端收入群体推出丰富的普惠金融产品,成为“互联网+”普惠金融的实践典范。2013年6月,阿里巴巴旗下的网上支付系统支付寶推出“余额宝”。作为一款“1元起购”开放式基金,余额宝在短短三年内开户数超过2.95亿,为客户赚取收益572.93亿元,是目前互联网金融最成功的实践案例。也正是余额宝的成功,引发了国内2013年以来的互联网金融热潮。中国人民银行2014年发布的《中国金融稳定报告》明确给出互联网金融的定义:互联网金融指金融借助互联网和移动通信技术,实现资金融通、支付和信息中介功能的新型金融模式。互联网和移动通信技术的普遍性,从根本上决定了这种新型金融模式具有传统金融难以企及的普惠性。

在“互联网+”普惠金融实践持续深入的同时,国内学者也开始了学术层面的探讨。林宏山[4]分析了中国普惠金融发展存在的不足以及互联网金融的优势,指出互联网金融的特性使之有助于社会各阶层便利地获取各种金融服务,规范互联网金融业务将推进中国普惠金融的发展。杨光[5]考察了互联网金融和普惠金融的结合点,认为两者核心理念(平等、普遍、共享)不谋而合,都关注“创造20%收益的80%普通客户群”,并且通过小金额、大客户量来进行风险控制,通过降低成本实现可持续经营。其他学者也大多从互联网金融促进普惠金融发展的角度展开理论研究并提出相关建议。

理论上讲,普惠金融会对低收入居民和小微企业的经济行为产生显著影响,这几乎得到了学界共识。星焱[6]、焦瑾璞[7]认为,普惠金融水平的提升有助于解决贫困问题、促进经济增长、实现城乡收入均衡。“互联网+”普惠金融有机融合的发展模式,将通过交互效应和乘数效应,发挥更加显著的作用,促进城乡均衡发展,缩小城乡收入差距。“互联网+”普惠金融是否显著促进了城乡收入均衡增长?要量化验证这个问题,需要首先梳理清楚三个概念:其一,如何测度普惠金融和“互联网+”普惠金融?其二,如何测度城乡收入均衡水平?其三,怎样量化分析金融发展对城乡居民收入的影响?

(一)普惠金融指数和“互联网+”普惠金融的测度

建立完善普惠金融理论体系,首先要确定测度普惠金融发展水平的指数。只有建立普惠金融指数的长期观测制度,才能够对普惠金融及相关影响因素进行定量分析。Sarma[8]借鉴联合国人类发展指数(HDI)的构建方法,从金融机构的渗透度(Penetration)、可获得性(Availability)和使用度(Usage)三个维度测度普惠金融发展水平,用每1 000成年人拥有的银行账户数表示渗透度,用每10万人口拥有的金融机构和自动柜员机(简称ATM,下同)数表示可获得性,用存贷款总额占GDP的比重表示使用度。Arora[9]考虑更多的指标,划分了金融机构服务的范围(包括地理覆盖度和人口覆盖度)、便利性和成本三个维度,其中,用每1 000平方千米的金融机构和ATM数(地理覆盖度)、10万人口拥有的金融机构和ATM数(人口覆盖度)测量服务范围,用申请存款账户或贷款的机构所在地、存款账户开户最低金额及余额下限、支票账户余额下限、申请存款账户和支票账户分别所需的文件数、消费者贷款下限及申请所需天数、抵押贷款下限及申请所需天数度量便利性,用消费者贷款和抵押贷款的费率、存款账户和支票账户的年费、在ATM每取100美元所需的费率计算金融服务成本。Sarma没有考虑获得金融服务的便利性和成本,而Arora没有考虑金融服务的使用情况。Gupte等[10]全面考虑各种因素,构建了多达24个指标的普惠金融指数算法。焦瑾璞等[11]总结对比了普惠金融联盟(AFI)普惠金融指标体系(两维度5指标)、世界银行普惠金融指标体系(五维度15指标)以及普惠金融全球合作伙伴(GPFI)普惠金融指标体系(3维度29指标),认为GPEI体系划分的三个维度(金融服务的获取、使用以及质量)能够比较科学、全面地反映普惠金融发展水平。

以上所述指标体系大多十分繁杂,超出了中国国家统计局和各地区统计局的统计范围。在对实际问题进行定量分析时,学者往往只能每个维度取一两个指标进行计算。例如,王婧和胡国晖[12]在充分考虑数据可获得性后,选取6个指标计算2002—2011年中国普惠金融指数,再用OLS回归检验普惠金融指数的影响因素。田杰和陶建平[13]选取5个指标,以2006—2009年全国1 877个县(市)的面板数据为样本,计算普惠金融指数并分析各个指标对农户收入的影响。本文将在充分考虑数据可获得性的基础上建立更为合理的指标体系。

现有文献鲜有对“互联网+”普惠金融的定量测度,为研究“互联网+”普惠金融对城乡收入均衡增长的影响,本文从两个方面来测度这一指标。其一,运用普惠金融发展指数和互联网普及率,分别测度普惠金融和互联网使用这两个变量各自的影响;第二,借鉴陈义国[14]对交互项变量的使用方法,运用普惠金融指数与互联网普及率的乘积,用于测度“互联网+”普惠金融(即两者的交互作用)的影响。

(二)城乡收入均衡增长的测度

衡量城乡收入均衡增长,需要从两个方面着手。一方面是总量情况,即城乡收入总水平,主流文献一般选择地区人均收入水平来衡量;另一方面是结构情况,即城乡收入均衡水平。既有文献中,衡量区域收入差距的代表性指标有两种,一是基尼系数。任媛和邰秀军[15] 构建长江三角洲与环渤海湾地区的基尼系数,实证研究了经济增长与收入分配差距之间的关系;徐虹和胡祖光[16]在计算基尼系数的基础上,分析了中国农村居民收入的区域差异并进而分析形成原因。二是城乡居民收入的比值。雷根强等[17]在计算该指标的基础上,基于中国中西部县域数据的模糊断点回归分析方法,实证分析了转移支付对城乡收入差距的影响。万晓萌[18]则采用该指标和空间计量方法,研究了农村劳动力转移对城乡收入差距的影响。用基尼系数和城乡居民收入的比值来测度城乡居民收入差距,直观并易于计算,这也是大多数文献采取这两种计算方法的主要原因。然而,这两种方法都忽略了城乡人口规模大小对城乡收入差距的影响,并且基尼系数对于中间阶层的收入变动较为敏感,对两端反应并不强烈,而城乡收入差距恰恰体现在高收入和低收入阶层的变化上。彭定贇和王磊[19]、颜敏[20]认为,泰尔指数对处于收入两端的变动更为敏感,恰好能够解决这个问题。泰尔指数的计算公式如下:

GAPi,t=∑2j=1Pi,j,tPi,t×ln(Pi,j,tPi,t/Zi,j,tZi,t)(1)

其中,假设j=1表示城镇,j=2表示农村。GAPi,t表示第i个地区在t时期的泰爾指数。Pi,1,t表示第i个地区在第t时期城镇总收入(用城镇居民人均可支配收入乘以城镇人口)。Pi,2,t表示第i个地区在第t时期农村的总收入(用农村居民人均纯收入收入乘以农村人口)。Pi,t表示第i个地区在第t时期城乡收入的总和。Zi,j,t表示第i个地区在第t时期城镇或农村的人口数。Zi,t表示第i个地区在第t时期的总人口数。此公式计算出来的结果越大,表明城乡收入差距越大。

本文所研究的城乡收入均衡水平,是一个与泰尔指数相对立的概念。因此,在第三部分变量选取时,对泰尔指数进一步处理,构造出城乡收入均衡指数。

(三)金融发展对城乡居民收入影响的量化分析

对金融发展与收入分配关系进行了研究,国内部分学者指出中国金融发展扩大了城乡收入差距。孙永强和万玉琳[8]基于1978—2008年中国30个省份的面板数据,通过建立面板协整与误差修正模型,对中国金融发展、对外开放与城乡居民收入差距之间的长期稳定关系和短期波动影响做出实证分析。结果表明,对全国而言,长期内金融发展和对外开放均显著扩大了城乡居民收入差距。张宏彦等[9]收集中国1983—2009年的相关数据,利用VAR模型分析中国农村金融发展对城乡收入差距的影响。结果显示,中国农村金融发展与城乡收入差距之间存在一种长期均衡关系,并且中国农村金融发展是城乡收入差距拉大的格兰杰成因。另外,李志军和奚君羊[10]的研究证实了西方学者提出的金融发展与收入差距之间的倒U型关系在中国也存在,即在金融发展的初期,其对收入差距具有扩大效应,而在金融发展达到一定程度时,收入差距就会随之缩小。孙永强和万玉琳[8]用“各地区金融机构存贷款余额占GDP比重”来衡量金融发展,张宏彦等[9]采用中国农户储蓄值与农业贷款值总额衡量中国农村金融发展水平,李志军和奚君羊[10]采用中国金融发展指数。这些学者都没引入普惠金融理念和相应测度指标,因而也就不能充分解释普惠金融发展对城乡居民收入和城乡收入均衡水平的影响。

二、指标体系构建与指数测度

1.普惠金融指标体系构建

在Sarma[9]、王婧和胡国晖[11]、田杰和陶建平[12]研究基础上,Sarma[11]借鉴联合国人类发展指数(HDI)的构建方法,从金融机构的渗透度(Penetration)、可获得性(Availability)和使用度(Usage)3个维度测度普惠金融发展水平,用每1 000成年人拥有的银行账户数表示渗透度,用每10万人拥有的金融机构和自动柜员机(简称ATM,下同)数表示可获得性,用存贷款总额占GDP的比重表示使用度。Arora[12]考虑更多的指标,划分了金融机构服务的范围(包括地理覆盖度和人口覆盖度)、便利性和成本3个维度,其中,用每1 000平方千米的金融机构和ATM数(地理覆盖度)、每10万人拥有的金融机构和ATM数(人口覆盖度)测量服务范围,用申请存款账户或贷款的机构所在地、存款账户开户最低金额及余额下限、支票账户余额下限、申请存款账户和支票账户分别所需的文件数、消费者贷款下限及申请所需天数、抵押贷款下限及申请所需天数度量便利性,用消费者贷款和抵押贷款的费率、存款账户和支票账户的年费、在ATM每取100美元所需的费率计算金融服务成本。Sarma[11]没有考虑获得金融服务的便利性和成本,而Arora[12]没有考虑金融服务的使用情况。Gupte等[13]全面考虑各种因素,构建了多达24个指标的普惠金融指数算法。焦瑾璞等[14]总结对比了普惠金融联盟(AFI)普惠金融指标体系(两个维度5个指标)、世界银行普惠金融指标体系(5个维度15个指标)以及普惠金融全球合作伙伴(GPFI)普惠金融指标体系(3个维度29个指标),认为GPEI体系划分的3个维度(金融服务的获取、使用以及质量)能够比较科学、全面地反映普惠金融发展水平。以上所述指标体系大多十分繁杂,超出了中国国家统计局和各地区统计局的统计范围。

考虑到中国金融数据的可获得性,以及侧重考虑普惠金融发展对农民及城市低收入人群收入的影响,本文选取了3个维度10个指标构建中国普惠金融测量指标体系。

下文括号内为具体测量指标,3个维度一共10个具体测度指标。

维度1:金融服务的范围。用地理维度的服务渗透性(每万平方千米的银行业金融机构数、每万平方千米的银行业金融机构从业人员数)和人口维度的服务可得性(每万人拥有的银行业金融机构数、每万人拥有的银行业金融机构从业人员数)两类描述性指标来衡量。

维度2:金融服务的使用情况。用存款服务的使用情况(金融机构人均各项存款占人均 GDP 的比重)、贷款服务的使用情况(金融机构人均各项贷款占人均 GDP 的比重)以及保险情况(保险密度和保险深度)三类描述性指标来衡量。

维度3:金融服务的质量。用三农融资状况(涉农贷款余额占各项贷款余额比重)、中小企业融资状况(小额贷款公司贷款余额占各项贷款余额比重)两类描述性指标来衡量。

2.普惠金融发展指数计算方法

Sarma[13]借鉴联合国开发计划署编制人类发展指数HDI的计算方法,构建了普惠金融发展指数,本文继续沿用这种计算方法,計算中国普惠金融发展指数。

用以衡量普惠金融的具体指标为10个,

在对实际问题进行定量分析时,学者往往只能每个维度取一两个指标进行计算。例如,王婧和胡国晖[15]在充分考虑数据可获得性后,选取6个指标计算2002—2011年中国普惠金融指数,再用OLS回归检验普惠金融指数的影响因素。田杰和陶建平[16]选取5个指标,以2006—2009年中国1 877个县(市)的面板数据为样本,计算普惠金融指数。笔者借鉴Sarma[11]的计算方法,具体计算我国普惠金融10个具体指标,

以di表示第i个指标,则普惠金融发展状况可以表示为10维笛卡尔空间中的点D=(d1,d2,…,d10)。这个空间中的点O=(0,0,…,0)是可能出现的最坏情形,即完全的金融排斥,而点 W=(w1,w2,…,w10)表示在普惠金融发展的所有层面上均达到最高水平。由此,普惠金融发展指数IFI可以表示为点D与点W之间归一化的反欧几里得距离,其公式表示为:

IFI=1-(w1-d1)2+(w2-d2)2+…+(w10-d10)2w12+w22+…+w102(1)

其中,Wi表示第i个指标的权重,通过变异系数法求得:wi=vi/∑n1vi,vi=SDi/Mi。vi表示第i个指标的变异系数,SDi表示第i个指标的标准差,Mi表示第i个指标的均值。

在计算过程中,需要先用公式di=[wi×(Ai-MINi)/(MAXi-MINi)],将不同量纲的指标进行归一化处理,使各指标数据成为无量纲的标量。Ai表示第i个指标的实际观测值,MINi表示第i个指标样本中最小值,MAXi表示第i个指标样本中的最大值。因此,0≤di≤wi,di越大,表明该指标所代表的普惠程度越高。

3.中国内地31个省(自治区、直辖市)普惠金融发展指数测度

本文通过Wind资讯金融数据库、中国人民银行发布的《中国区域金融运行报告》、《中国金融年鉴》以及中国统计局采集到中国31个省份(自治区、直辖市)(以下简称为31个省)2010—2014年度10个指标的相关数据。各指标的观测值均为155个。按上述方法,对这些指标的原始数据进行标准化,并计算出各省普惠金融发展指数,如表1所示。

从表1可以看出,普惠金融发展指数为相对指数,用于同一地区不同时间(时间序列)纵向比较,或同一时间不同地区(截面)横向比较。数值越接近于1,表明在测度时间和地区中普惠金融发展水平越高;数值越接近于0,表示在测度时间和地区中普惠金融发展水平越低。

2010—2014年各省普惠金融发展指数均有所上升,表明各省普惠金融发展水平持续提高。各省2010年的普惠金融发展水平排名和2014年的排名变化不大。其中4大直辖市、东部省份排名保持靠前位置。

4.“互联网+”普惠金融的测度

现有文献鲜有对“互联网+”普惠金融进行定量测度,为研究“互联网+”普惠金融对城乡收入均衡增长的影响,本文具体从以下两个方面来测度这一指标。第一,运用普惠金融发展指数和互联网普及率,分别测度普惠金融和互联网使用这两个变量各自的影响。第二,运用普惠金融发展指数与互联网普及率的乘积具体测度“互联网+”普惠金融(即两者的交互作用)的影响。

三、模型设定与变量选取

1.面板数据模型设定

作为新兴的概念,普惠金融、互联网金融等相关领域只有近几年的统计数据,通过时间序列分析得到的参数估计精度较差。而在面板数据中,即使时间序列长度较短,但是大量的横截面个数能够扩大样本,使得模型更为可靠。另外,面板数据模型能够综合利用时序和截面样本信息,同时反映时期、地区两个方面的变化规律以及不同时期、不同地区的特性。因此,面板数据模型在分析跨时期跨地区问题时具有一定的操作性和稳健性。

本文借鉴田杰和陶建平[12]的做法,指出,在研究金融发展对收入水平影响的相关文献中,大多理论模型思路是:在总生产函数的传统分析框架下,将金融发展水平当作一项投入用于生产,同时考虑其他影响收入的因素。本文在模型设定上也遵循这一。作为新兴的概念,普惠金融、互联网金融等相关领域只有近几年的统计数据,通过时间序列分析得到的参数估计精度较差。而在面板数据中,即使时间序列长度较短,但是大量的横截面个数能够扩大样本,使得模型更为可靠。另外,面板数据模型能够综合利用时序和截面样本信息,同时反映时期、地区两个方面的变化规律以及不同时期、不同地区的特性在总生产函数的传统分析框架下,将金融发展水平当作一项投入用于生产,同时考虑其他影响收入的因素,采用一般线性面板数据模型进行回归,具体如下:

yit=αit+βitxit+μit(2)

其中,αit为常数项;xit=(x1it,x2it,…,xKit)为外生变量;βit=(β1it,β2it,…,βKit)

为参数向量。;K为外生变量个数;N为截面单位总数;基本假设是随机扰动项μit相互独立,且满足零均值、同方差。这里的αit和βit包含了时间和截面效应,αit还可以进一步分成总体效应与个体效应之和。i=1,2,…,N;t=1,2,…,T;T为时期总数。

2.变量定义与指标选取

被解释变量为地区人均收入水平(PGDP)和城乡收入均衡指数(URIBI)。

被解释变量为城乡收入均衡增长。衡量城乡收入均衡增长,需要从两个方面着手:一方面是总量情况,即城乡收入总水平,主流文献一般选择城乡人均收入水平(PGDP)来衡量;另一方面是结构情况,即城乡收入均衡水平(URIBI)。本文借鉴这种方法。

既有文献中,衡量区域收入差距的代表性指标有基尼系数和城乡居民收入的比值两种,这两种方法都忽略了城乡人口规模大小对城乡收入差距的影响,并且基尼系数对于中间阶层的收入变动较为敏感,对两端反应并不强烈,而城乡收入差距恰恰体现在高收入和低收入阶层的变化上。彭定贇和王磊[17]、颜敏[18]认为,泰尔指数对处于收入两端的变动更为敏感,恰好能够解决这个问题。泰尔指数的计算公式如下:

GAPit=∑2j=1PijtPit×ln(PijtPit/ZijtZimt)(3)

其中,假设j=1表示城镇,j=2表示农村。GAPit表示第i个地区在t时期的泰尔指数。Pi1t表示第i个地区在第t时期城镇总收入(用城镇居民人均可支配收入乘以城镇人口)。Pi2t表示第i个地区在第t时期农村的总收入(用农村居民人均纯收入收入乘以农村人口)。Pit表示第i个地区在第t时期城乡收入的总和。Zijt表示第i个地区在第t时期城镇或农村的人口数。Zit表示第i个地区在第t时期的总人口数。此公式计算出来的结果越大,表明城乡收入差距越大。

本文不像很多文献中以基尼系数与城乡居民收入的比值来表示收入差距,而采用泰尔指数衡量城乡人均收入水平,采用为衡量的直观性并保持与普惠金融指数量纲相近,本文用(1/泰尔指数)×100来衡量城乡收入均衡水平,称为城乡收入均衡指数。数值越大,城乡收入均衡水平越高。

解釋变量有三个:一是普惠金融发展指数(IFI),预期系数符号为正。二是N_rate为互联网普及率,用于研究互联网因素对收入水平的影响,预期系数符号为正。三是IFI_nrate,为普惠金融指数与互联网普及率的乘积,用于研究“互联网+”普惠金融(即两者的交互作用)对城乡人均收入水平的影响,预期系数符号为正。

控制变量有:地方人均公共财政支出(Pfin)、城市化水平(Ur)和人均固定资产投资完成额(Invst),预期这三个变量的系数符号均为正。

3.数据来源

鉴于数据的可获得性和时效性,本文研究的样本期为2010—2014年。普惠金融指数为上文计算所得。其余数据从Wind资讯金融数据库和国家统计局网站获取。由于各变量的数据单位量纲不一,例如人均GDP、人均财政支出和人均固定资产投资完成额的单位是人民币元,而互联网普及率和城市化水平是百分比,普惠金融发展指数是相对系数。为保持量纲的接近,本文将人均GDP、人均地方财政支出和人均社会固定投资完成额通过vi=Ai-MINMAX-MIN的方法标准化。

四、“互联网+”普惠金融对人均收入和城乡收入均衡水平影响的经验分析

1.面板单位根检验

常用的面板单位根检验有LLC检验、IPS检验、ADF检验和PP检验。四种检验的原假设都是存在单位根过程。面板单位根检验结果如表2所示。

表2显示,所有变量都基本通过了平稳性检验,可以视为平稳序列。

2.“互联网+”普惠金融对城乡人均收入水平和城乡收入均衡水平影响的平衡面板估计

首先,建立如下模型:

PGDPit=αi+β1IFIit+β2N_rateit+β3Pfinit+β4Invstit+β5Urit+β6IFI_nrateit+μit(4)

URIBIit=αi+β1IFIit+β2N_rateit+β3Pfinit+β4Invstit+β5Urit+β6IFI_nrateit+μit(5)

其次,对式(4)和式(5)进行Hausman检验,選择固定效应模型。i=1,2,…,31;t=2010年,2011年,…,2014年。把人均收入水平作为被解释变量,其他变量作为解释变量和控制变量,运用面板数据逐步回归法,即逐步剔除不显著的变量,回归结果如表3所示。

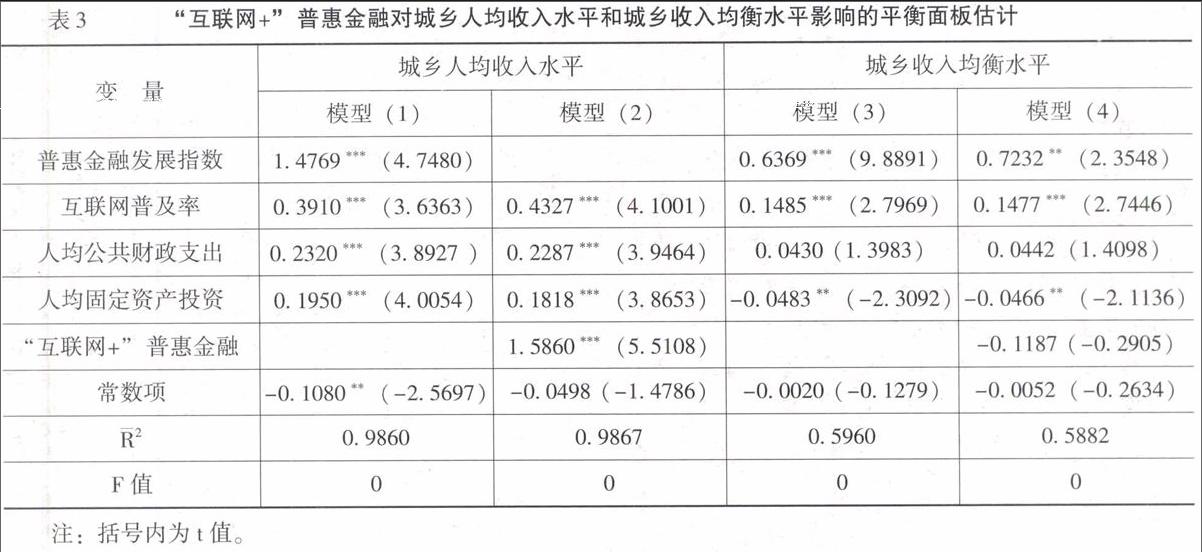

从表3可以看出:

在模型(1)和模型(2)中,除截距外的各个自变量都在1%的显著性水平上显著。模型(1)中的普惠金融发展指数、互联网普及率、人均公共财政支出、人均固定资产投资系数均为正,这和预期是一致的。普惠金融、互联网两个变量各自都促进了城乡人均收入水平的增长。为考察互联网与普惠金融的交互影响,在模型(2)中加入了互联网与普惠金融相乘的自变量。由于该变量与普惠金融发展指数产生了共线性,所以把普惠金融发展指数这一自变量删除。模型(2)最终回归结果显示,互联网普及率、人均公共财政支出、人均固定资产投资、“互联网+”普惠金融都在1%的显著性水平上显著,且系数均为正,这和预期是一致的。说明“互联网+”普惠金融显著促进了城乡人均收入的总量增长。反映回归方程拟合优度的2很高,说明方程的解释力度很强。

(三)“互联网+”普惠金融对城乡收入均衡指数影响的平衡面板估计

对式(5)进行Hausman检验,选择固定效应模型。i=1,2,…,31;t=2010,2011,…,2014。把城乡收入均衡指数作为被解释变量,其他变量作为解释变量和控制变量,运用面板数据逐步回归法,即逐步剔除不显著的变量,回归结果如表4所示。

在模型(3)和模型(4)中,普惠金融发展指数、互联网普及率都在1%的显著性水平上显著,人均固定资产投资在5%的显著性水平上显著,且系数均为正,这和预期是一致的。为考察互联网与普惠金融的交互影响,在模型(4)中加入了互联网与普惠金融相乘的交互项,但是“互联网+”普惠金融的t值为-0.2905,P值为0.7719,P值未在表格中列出,如有需要请与作者联系。下同。显著性水平非常低。并且系数为负,与经济意义不符。回归结果显示:互联网和普惠金融这两个变量各自都对城乡收入均衡增长有促进作用,但二者的交互效应不显著,说明在促进城乡收入均衡增长方面,互联网与普惠金融的融合度不够。

此外说明两点:其一,在模型(3)和模型(4)当中,人均公共财政支出在统计上不显著,但P值=0.1600,在16%的置信度水平上可以接受,并且没有与其他变量产生共线性,增加了模型的拟合优度,所以把该变量仍然保留在模型(3)和模型(4)当中。其二,模型(1)—模型(4)中都加入了控制变量城市化水平(Ur),但是在回归时与其他变量有共线性,导致模型其他变量符号发生变化,影响其对经济含义的解释,所以在最终的模型中把该变量删除。

五、结论与启示

2010—2014年中国31个省份的数据统计结果表明,五年来各省份的普惠金融发展水平稳步提高。其中上海、北京、天津、浙江、江苏和广东保持领先发展水平。从2014年的数据情况可以看出,普惠金融发展水平与当地的经济发展水平正相关。发展普惠金融,让包括农民、城市低收入人群、小微企业等在内的社会各阶层和群体拥有平等的获取适当有效金融服务的机会,必须立足于发展经济之上。

互联网和普惠金融这两个变量各自都对城乡人均收入水平、城乡收入均衡水平有促进作用。二者的交互效应对城乡人均收入水平有显著促进作用,应当继续发挥互联网技术这种积极作用,并把互联网金融与普惠金融紧密结合起来,以促进城乡人均收入水平的增长。然而,二者的交互效应在促进城乡收入结构性均衡增长上并不显著。这说明在促进城乡收入均衡增长方面,互联网与普惠金融的融合度不够。

随着世界各国互联网使用率和手机普及率的不断提高,互联网金融和移动金融使得金融交易模式发生根本性变革。借助互联网媒介、无线通信技术、电脑与手机的高普及率和便捷性,互联网金融和移动金融服务边际成本大大降低,便捷度、覆盖面和效率有效提升,这使得面向三农、小微企业、低收入社区居民等普惠群体的金融服务变得更加可行。互联网金融和移动金融虽然在中国飞速发展,但是仍然有一些因素制约着互联网与普惠金融的有机融合。中国需要从完善信用保障机制、强化基础设施建设、增强外部政策激励、加强第三方支付与金融机构的跨界融合等多个方面,有力推进“互联网+”普惠金融在农村地区、小微企业和低收入社区的推广,在促进城乡人均收入总水平增长的基础之上,同时促进城乡收入均衡增长,实现城乡包容性发展和共同富裕。

参考文献:

[1] Kempson, E., Whyley,C. Kept out or Opted out? Understanding and Combating Financial Exclusion [M]. Bristol: Policy Press,1999.1-56.

[2] Leyshon,A.,Thrift,N. Geographies of Financial Inclusion:Financial Abandonment in Britain and the United States[J]. Transactions of the Institute of British Geographers, 1995,20(3):312-341.

[3] Kodan,A. S.,Chhikara, K. S. A Theoretical and Quantitative Analysis of Financial Inclusion and Economic Growth[J].Management and Labour Studies, 2013,38(1): 103-133.

[4] 林宏山.互联网金融助推普惠金融发展探讨[J].上海金融,2014,(12):38-40.

[5] 杨光.互联网金融背景下普惠金融发展研究[J].征信,2015,(2):21-24.

[6] 星焱.普惠金融的效用与实现:综述及启示[J].国际金融研究,2015,(11):24-36.

[7] 焦瑾璞.构建普惠金融体系的重要性[J].中国金融,2010,(10):12-13.

[8] 孙永强,万玉琳. 金融发展、对外开放与城乡居民收入差距——基于1978—2008年省际面板数据的实证分析[J] . 金融研究,2011,(1):28-39.

[9] 张宏彦,何清,余谦.中国农村金融发展对城乡收入差距影响的实证研究[J].2013,(1):83-88.

[10] 李志军,奚君羊.中国金融发展与收入差距的倒U关系分析[J].上海经济研究,2012,(9):12-18.

[9] Arora, R. Measuring Financial Access[R], Griffith University, Discussion Paper Economics No. 7, 2010.

[10] Gupte, R., Venkataramani, B., Gupta, D. Computation of Financial Inclusion Index for India [J]. Social and Behavioral Sciences, 2012, 37(1):137-149.

[11] 焦瑾璞,黄亭亭,汪天都,等.中国普惠金融发展进程及实证研究[J].上海金融,2015,(4):12-22.

[14] 陈义国.中国城市化对城乡平衡增长的影响[J].经济理论与经济管理,2016,(3):72-85.

[15] 任媛,邰秀军.基于基尼系数的我国农村居民收入的区域差异与分解[J].经济体制改革,2016,(1):70-76.

[16] 徐虹,胡祖光.经济增长与收入分配差距——基于长江三角洲与环渤海湾地区基尼系数的比较研究[J].宏观经济研究,2015,(10):139-150.

[17] 雷根強,黄晓虹,席鹏辉.转移支付对城乡收入差距的影响——基于我国中西部县域数据的模糊断点回归分析[J].财贸经济,2015,(12):35-48.

[18] 万晓萌.农村劳动力转移对城乡收入差距影响的空间计量研究[J].山西财经大学学报,2016,38(3):22-31.

[19] 彭定贇,王磊.财政调节、福利均等化与地区收入差距——基于泰尔指数的实证分析[J].经济学家,2013,(5):21-28.

[20] 颜敏.高等教育对我国工资收入差距的贡献——基于泰尔指数测算及分解分析[J].上海经济研究,2013,(4):119-132.

[11] 王婧,胡国晖. 中国普惠金融的发展评价及影响因素分析[J].金融论坛, 2013,(6):31-36.

[12] 田杰,陶建平. 农村普惠性金融发展对中国农户收入的影响——来自1 877个县(市)面板数据的实证分析[J].财经论丛,2012,(2):57-63.

[11] Sarma, M. Index of Financial Inclusion[R]. Indian Council for Research on International Economic Relations Working Paper No. 215, 2008.

[12] Arora, R. Measuring Financial Access[R].Griffith University, Discussion Paper Economics No. 7, 2010.

[13] Gupte,R., Venkataramani, B., Gupta, D. Computation of Financial Inclusion Index for India[J]. Social and Behavioral Sciences, 2012, 37(1):137-149.

[14] 焦瑾璞,黄亭亭,汪天都,等.中国普惠金融发展进程及实证研究[J].上海金融,2015,(4):12-22.

[15] 王婧,胡国晖. 中国普惠金融的发展评价及影响因素分析[J].金融论坛, 2013,(6):31-36.

[16] 田杰,陶建平. 农村普惠性金融发展对中国农户收入的影响——来自1 877个县(市)面板数据的实证分析[J].财经论丛,2012,(2):57-63.

[17] 彭定贇,王磊.财政调节、福利均等化与地区收入差距——基于泰尔指数的实证分析[J].经济学家,2013,(5):21-28.

[18] 颜敏.高等教育对我国工资收入差距的贡献——基于泰尔指数测算及分解分析[J].上海经济研究,2013,(4):119-132.