碳交易机制下以技术投入为导向的边际减排成本曲线研究

——以水泥、火电、煤炭和钢铁行业为例

2017-07-25刘楠峰范莉莉陈肖琳

刘楠峰,范莉莉,陈肖琳

(1.西南交通大学经济管理学院,四川 成都 610031;2.四川理工学院法学院,四川 自贡 643000)

碳交易机制下以技术投入为导向的边际减排成本曲线研究

——以水泥、火电、煤炭和钢铁行业为例

刘楠峰1,范莉莉1,陈肖琳2

(1.西南交通大学经济管理学院,四川 成都 610031;2.四川理工学院法学院,四川 自贡 643000)

本文构建了不同配额分配机制下考虑碳配额成本的边际减排成本曲线(MACC)模型,并通过查阅大量节能减排技术的技术细节和应用实例,对祖父法分配机制下水泥、火电、煤炭和钢铁行业以技术投入为导向的一般企业的MACC模型进行实证研究。分析发现,这四类行业企业的有效成本和零成本技术均能贡献较大的减排潜力;在祖父制碳排放权分配机制下,以这四类行业企业为主体的交易市场中的交易价格可能会长期在较低的水平运行。在此基础上,分别从具体企业与一般企业之间、具体企业之间两个层面分析了行业内边际减排成本曲线差异的形成机理。

低碳经济;MACC模型;碳交易;碳无形资产

1 引言

中国作为负责任的大国,积极致力于应对全球温室气体变化,确立了2030年二氧化碳排放达到峰值的减排目标,而2017年计划推出的全国碳排放权交易市场即是实现该目标的重要举措。首批纳入交易体系的企业数量约有7000余家,涵盖钢铁、建材、电力等行业。对于纳入交易体系的企业而言,企业的边际减排成本与交易市场中碳排放权价格的关系是制定减排决策的前提。因此,明晰并驾驭微观层面的企业边际减排成本曲线是企业在碳交易背景下将低碳经济时代面对的环境威胁变为发展机遇的核心手段。

2 碳交易机制下以技术投入为导向的边际减排成本曲线

目前,学界对边际减排成本曲线(Marginal Abatement Cost Curve,MACC)已有较为广泛而深入的研究,从已有的文献来看,研究成果广泛应用于宏观(国家、区域)和微观(行业、企业)层面的减排成本问题。宏观层面,Wachter P利用自上而下的方法构建了奥地利的MACC模型,通过该模型发现奥地利有45.4百万吨CO2的减排潜力[1]。Morthorest P构建了丹麦的MACC模型,显示丹麦完成减排目标不会给丹麦社会增加繁重的经济负担[2]。微观层面,Michael M等构建了英国农业产业的MACC,发现英国农业2022年的减排潜力相当于2005年排放量的11.5%[3]。Magnus E等利用25项最新节能技术建立了航运业的MACC模型,发现航运业2030年减排49%的情景下减排成本为100美元/tCO2e[4]。顾阿伦等构建了水泥行业基于技术投入的MACC,分析了减排成本和减排潜力[5]。上述文献皆是从侧重于分析减排措施的有效成本技术及其减排潜力,基本延续conversation supply curve[4]的建模思路,忽视了碳交易下获得碳配额的成本问题,在不同分配机制下,企业获得碳配额所付出的成本亦有所不同。

在传统MACC模型基础上,考虑不同分配机制下获得碳配额所付出的成本,构建面向碳交易机制的MACC模型;针对现行分配机制,利用各行业内减排技术在企业(项目)上应用数据,对水泥、火电、煤炭和钢铁等行业MACC展开实证研究;初步讨论行业内MACC存在差异的形成机理,为企业优化MACC提供借鉴思路。

2.1 减排成本

对企业而言,需要控制的二氧化碳是伴随着生产或服务活动产生的非期望性产出[6]。当企业面临减排压力时会采用投入减排行为和减少产出两种减排措施,从而产生减排成本[7]。对于行业和企业而言,限制或缩减生产规模满足碳排放约束而造成的损失即为短期减排成本,投资减排设备、开发节能技术、改良生产工艺、进行低碳能源替代来应对碳排放配额限制而引发的成本则属于微观层面的长期减排成本[8]。碳交易是一种基于市场的长效减排机制,减少产出并不是一种可持续的减排措施,本文所关注的减排成本是微观层面的基于技术投入的长期减排成本。

2.2 边际减排成本曲线

基于技术投入的边际减排成本(Marginal Abatement Cost,MAC)是在一定生产水平下,每减少一单位碳排放带来投入的增加量[8]。从Meier构建第一个conversation supply curve[9]开始,到近年来著名的麦肯锡GHG MAC曲线[10]陆续问世,MACC已然成为学界研究应对气候变化的重要工具。从成本测算机理的角度,MACC属于“自下而上”的模型,通过权衡各种减排方案的成本和绩效,按照成本从小到大的原则,将减排方案从左到右进行排列,构建了减排主体以减排成本最小化为目的减排路径。对于纳入交易体系的企业,使用MACC的意义在于在既定目标下减排成本有效性,即比较特定减排量所对应的成本和碳价之间的关系的前提下,做出是否投入减排行为或在市场中寻求交易的决策。

2.3 不同碳配额分配机制下MACC模型的构建

MACC模型一般是建立于二维坐标系之中,Y轴通常代表单位减排量的减排成本,X轴则可由(年)减排潜力、减排比例或单位产出减排潜力构成。不考虑获得碳配额付出的成本,将年度二氧化碳减排量替代Li构建的conversation supply curve模型[11]中的节能量即可计算传统的边际减排成本MACT,计算公式如下:

(1)

其中,AI为年化投资额、OMC为年度运营维护成本、ESE为减排的节能收益、AQ为年度减排量构成。

年化投资额AI计算公式如下:

(2)

其中,C为某技术的投资成本,d为折现率,n为投资的回收年限。

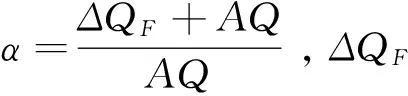

如果考虑企业获得碳配额所付出的成本,则MAC模型变为:

(3)

其中,MACN为考虑碳配额成本的边际减排成本,Cc为单位碳配额的成本,α为付费配额的比例。

而企业为获得碳配额所付出的成本主要是和碳配额的分配机制相关。目前,碳配额分配有三种机制:祖父法、拍卖法、行业对标法[12]。其中,祖父法是根据企业历史数据得到免费配额;拍卖法则是通过竞价机制展现碳配额价格的一种分配,企业不再免费获得排放权,而需支付相应的成本;行业对标法是根据行业领先水平确定一个基准,基准之上往往是免费分配,基准之下则需通过拍卖竞购。

祖父法分配机制下,由于Cc=0,该方式下的MACN为:

(4)

拍卖法分配机制下,由于α=100%,该方式下的MACN为:

(5)

(6)

在X轴变量的选择上,在已知企业排放量和产量等信息的前提,(年)减排潜力、减排比例或单位产出减排潜力三类数据之间可换算替代。一般而言,对于祖父法,X轴可采用(年)减排潜力或减排比例;对于拍卖法,X轴以(年)减排潜力最佳;对于行业对标法,X轴由单位产出减排潜力最为直观。

3 祖父法机制下水泥、火电、煤炭和钢铁行业以技术投入为导向的一般企业边际减排成本曲线

由于不同行业所能采取的减排技术和方法不尽相同,各行业拥有的MACC也大相径庭。其中,水泥、火电、煤炭和钢铁企业是二氧化碳排放大户,同时也是碳交易市场的主力军,考虑到目前的试点市场皆是以祖父法分配为主,因此本文旨在构建四大行业以(年)减排潜力为X轴,减排成本为Y轴的MACC模型,为企业开展减排活动提供参考。

3.1 水泥、火电、煤炭和钢铁行业MACC数据来源和计算

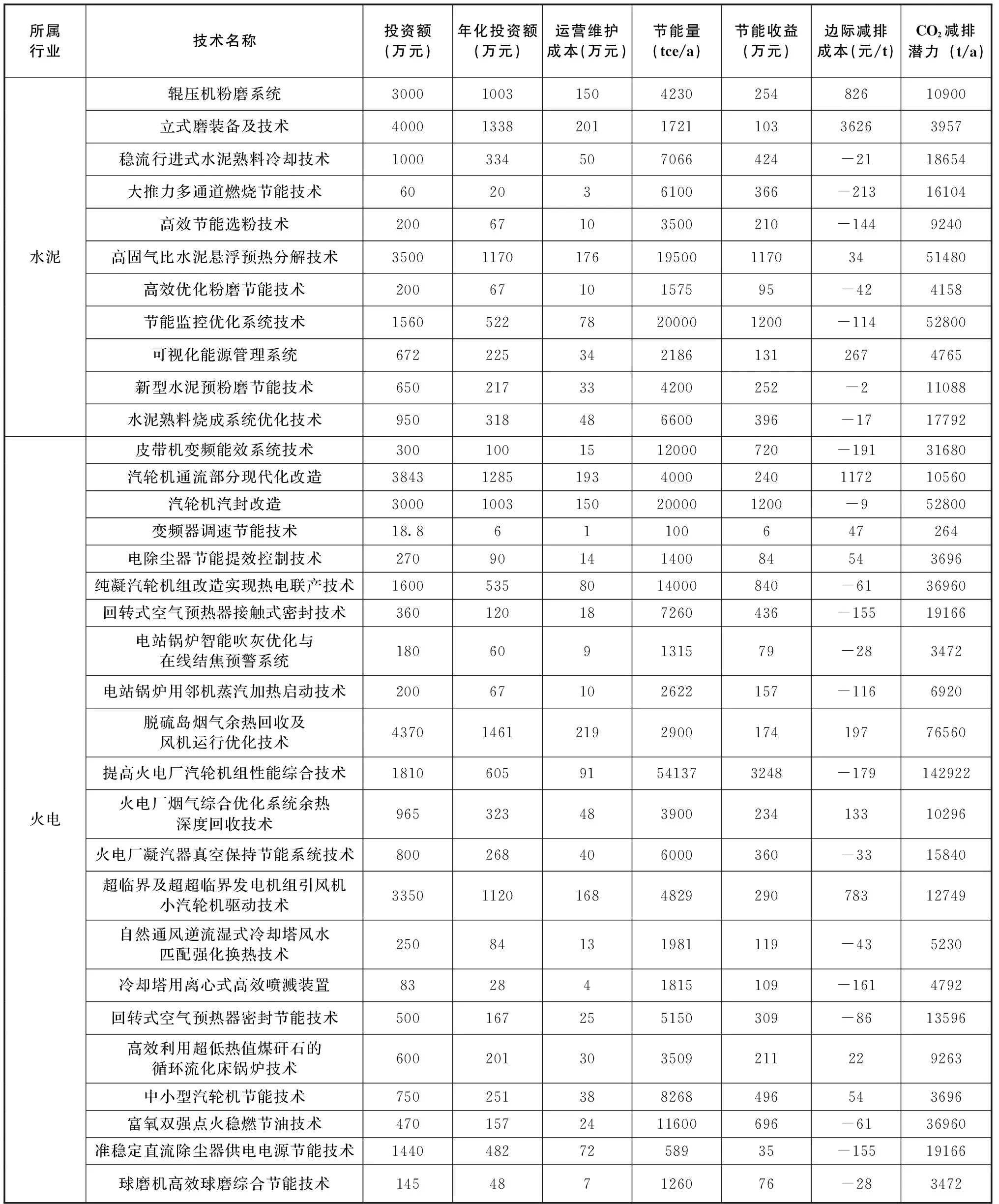

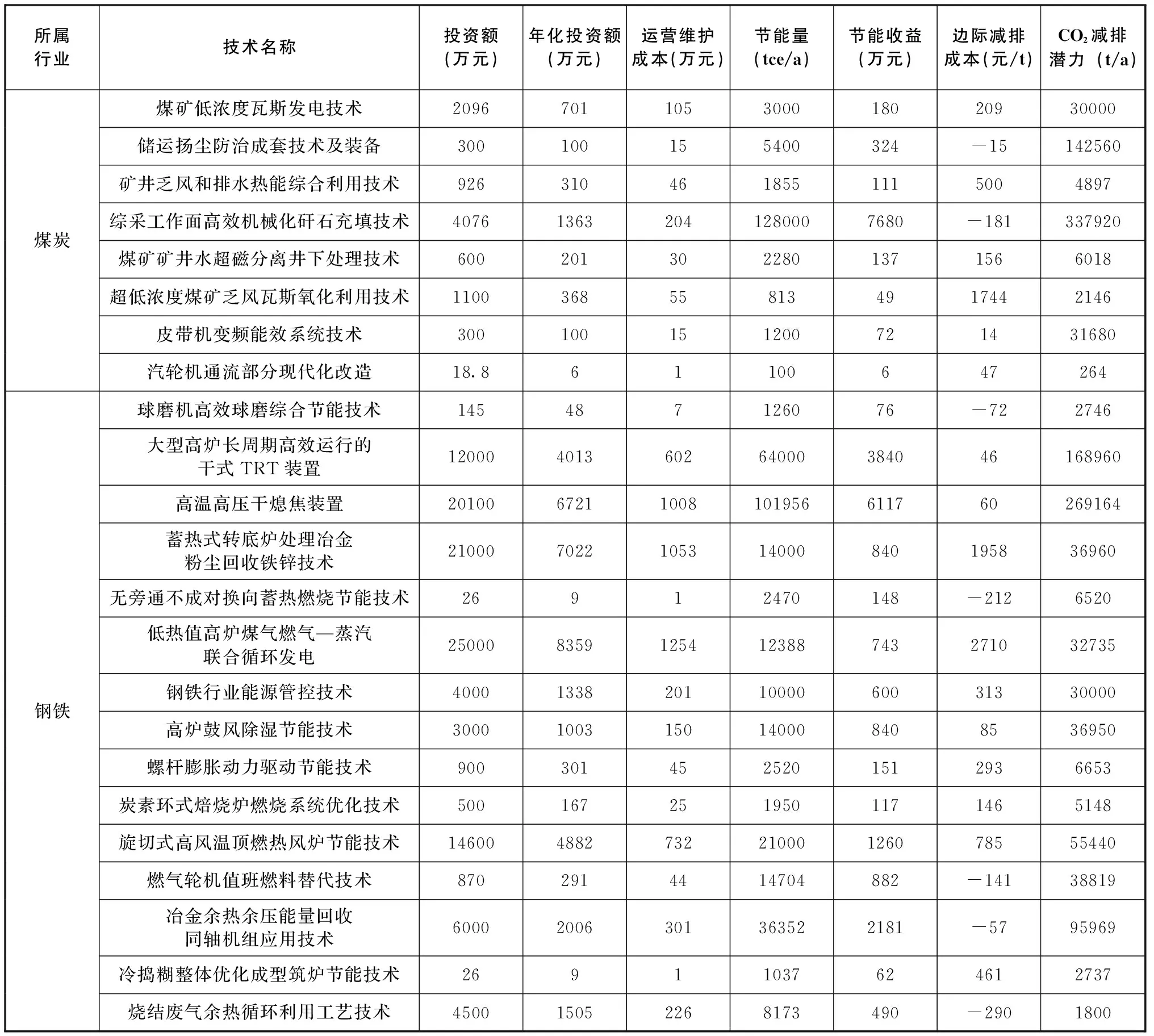

各项节能减排技术的投资额、节能量、CO2减排量等数据皆来自《国家重点节能低碳技术推广目录》[13]及其技术报告[14](皆为2015年本)中包含的适用于水泥、火电、煤炭、钢铁等行业的节能减排技术细节和应用实例。虽然本文是基于行业视角构建MACC,由于所采用数据皆是项目级数据,故以一般企业代表减排技术于所在行业内企业层面的具体应用,构建的MACC模型即是行业内以技术投入为导向的一般企业MACC模型。在具体数据设定上,考虑到实际中企业追求较高的资本回报率和较短的回报周期,设定折现率为20%,投资回收年限为5[11];根据文献标煤折算价在400~1100元/t之间波动,考虑到节能带来成本节余的不确定性,故标煤折算价保守估计为600元/t[15];由于每年各项技术的运营维护成本极难统计估算,假设该技术年化投资金额的15%作为该技术的每年的营运维护成本。利用MACC模型的方法计算可得各项技术的AI、OMC、ESE以及各行业的MAC(见表1),继而得到各行业的MACC模型(见图1~图4)

表1 水泥、火电、煤炭和钢铁企业减排技术的边际减排成本和减排潜力

续表1

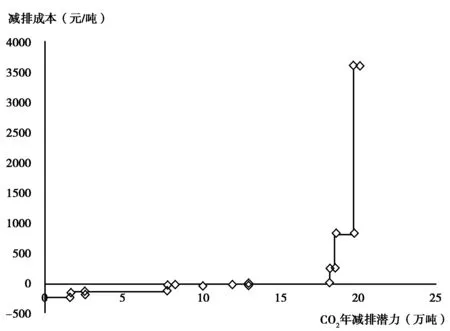

图1 水泥行业以技术为导向一般企业边际减排成本曲线

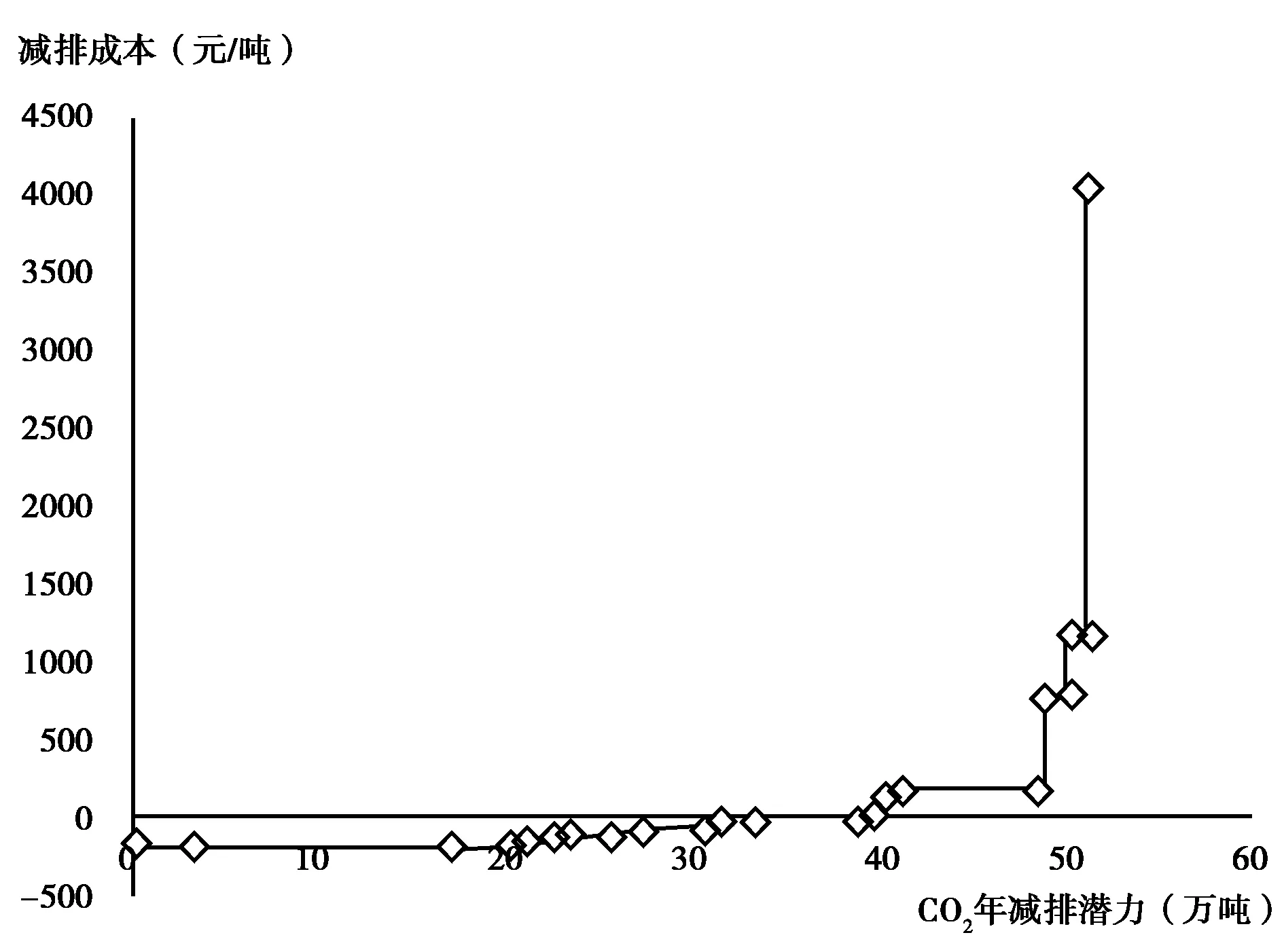

图2 火电行业以技术为导向一般企业边际减排成本曲线

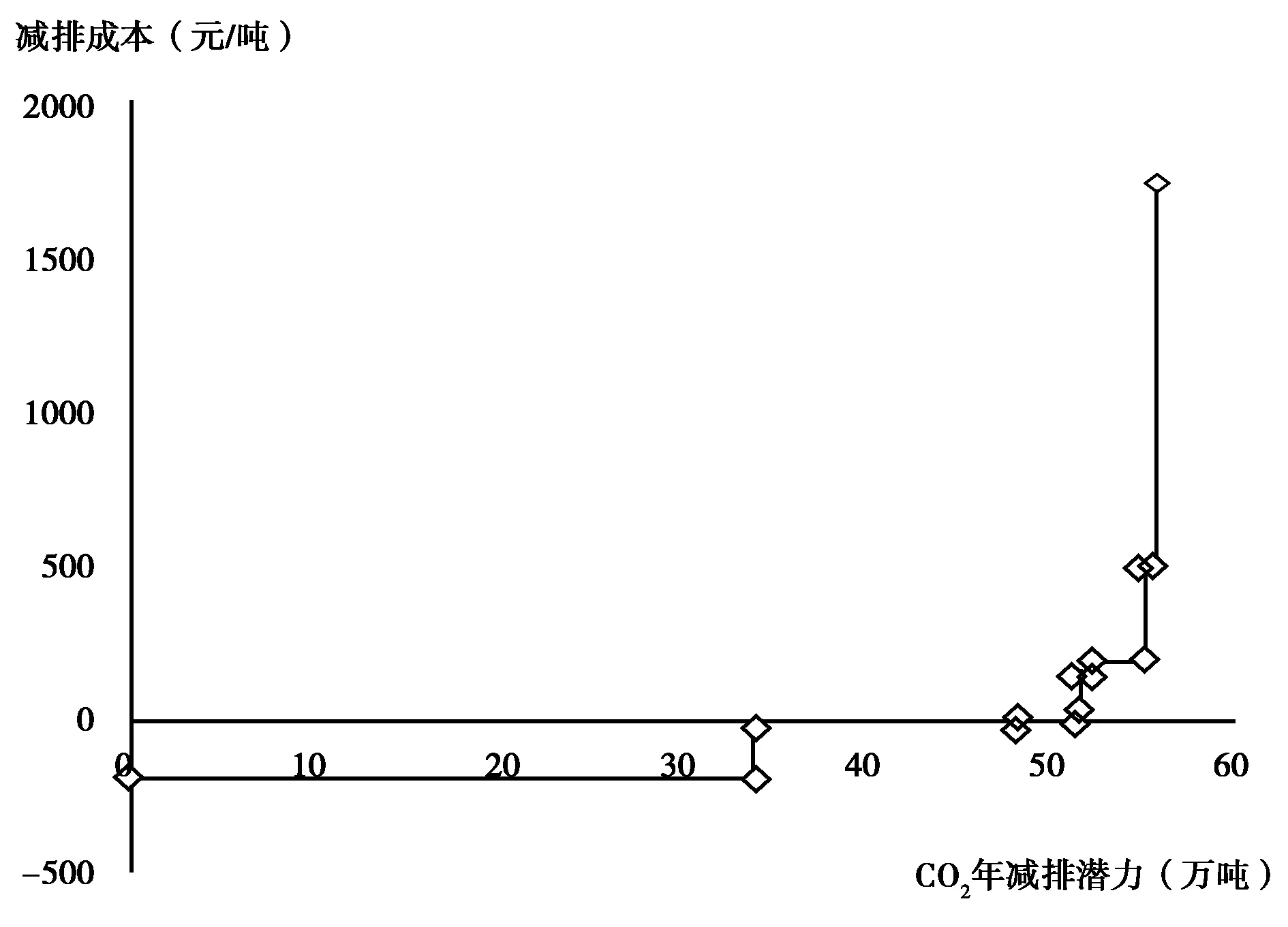

图3 煤炭行业以技术为导向一般企业边际减排成本曲线

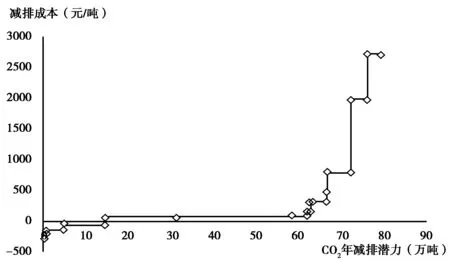

图4 钢铁行业以技术为导向一般企业边际减排成本曲线

3.2 水泥、火电、煤炭和钢铁行业MACC分析

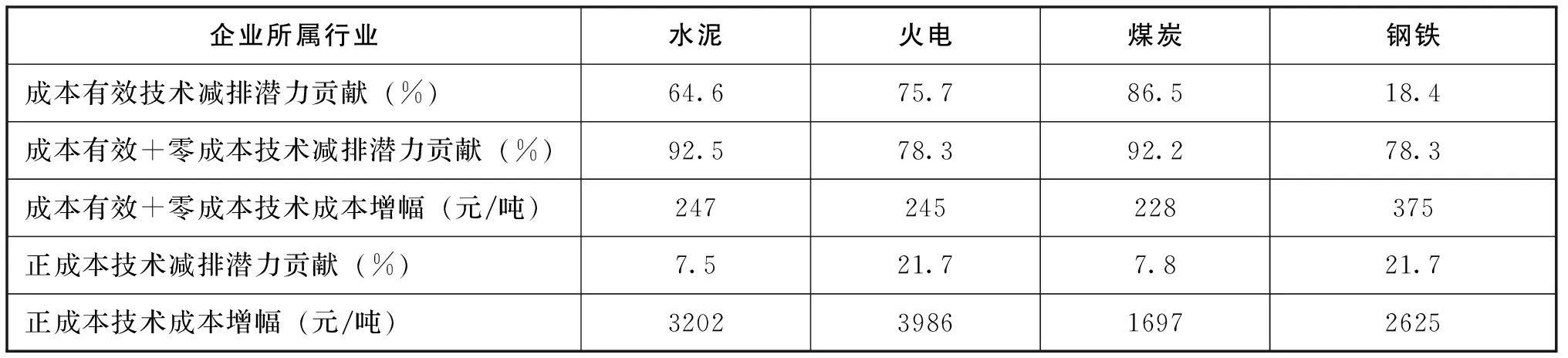

节能减排技术分为三类:成本有效技术、零成本技术和正成本技术[10]。其中,成本有效技术为位于X轴下方,成本为负值的技术。零成本和正成本没有严格意义上区分,借鉴Michael设定有效技术阈值点的思路[3],此处设定100元/吨为两者的分界点。通过图1~图4及表2可见,四类企业的MACC模型有一共同趋势特点:成本有效和零成本技术产生主要的减排潜力,同时在该区域内边际成本增长幅度相对缓慢;在正成本技术区域内,减排潜力相对较少,且边际成本增长幅度急剧增加。

由于成本有效和零成本技术减排潜力贡献较大,这四类行业中的企业均在交易市场实施后相当长一段时间内具有相对宽松的节能减排技术选择自由度和相对较小的减排压力。同时,这也从微观层面解释了目前七大试点交易市场成交量不活跃和交易价格一路走跌的现状。假设所有企业都理性减排,钢铁企业则由于成本有效技术减排潜力贡献较小的缘故,可能率先成为交易市场中碳排放权的买家。但即便如此,钢铁企业依然在相当长的减排过程中拥有较低的边际减排成本,因此由此四类行业中的企业组成的碳排放权交易市场在相当长的时间段内可能都不会出现较高(超过100元/吨)的碳排放权价格,这也在一定程度上符合市场对碳排放权30元/吨的价格预期。

表2 水泥、火电、煤炭和钢铁企业技术类别对减排潜力贡献

同时,考虑到技术或设备初始投入金额较大会有资金方面的限制,较长的建设周期也会给企业生产带来诸多不便,因此,处于交易体系中的企业选择减排技术时不仅应考虑技术的边际成本,同时还应根据分配所得的排放权确定的减排量的制约,选择减排潜力较大的减排技术。在MACC模型中,位于X轴下方同时在X轴方向上距离较长的技术需要企业优先关注,这类技术一方面属于成本有效的范畴;另一方面代表了可观的减排潜力。例如水泥企业中的节能监控优化系统技术;火电企业中的提高火电厂汽轮机组性能综合技术;煤炭企业中的综采工作面高效机械化矸石充填技术,储运扬尘防治成套技术及装备;钢铁企业中的冶金余热余压能量回收同轴机组应用技术。

4 行业内MACC差异形成机理分析

现实中,行业内具体企业拥有的MACC普遍和上述行业内一般企业MACC存在一定的偏差。同时,根据实践经验,由于各个企业对低碳的认知、采取的战略、历史的沿革等状态大相径庭,即是情况区别不大的同行业企业间的MACC也不尽相同。行业内MACC的差异可以分为具体企业与一般企业之间、具体企业之间两个层面。

4.1 具体企业MACC与一般企业MACC差异形成机理分析

一方面,一般企业MACC模型所采用的数据源自《国家重点节能低碳技术推广目录》及其技术报告,具体企业和案例中技术实施对象在规模、工艺以及细分产品存在偏差,具体技术应用的效果也有区别,该技术在MACC所处的位置也就不尽相同。具体而言,某企业和案例企业在年化投资额和运营维护成本不变的情况下,节能减排技术具体应用效果上的区别会造成减排产生节能收益上的差异,继而影响到减排成本,同时减排潜力也会不同,因此两种情况下该技术的MAC则完全不同。另一方面,应用情景上的差别,会在参数设定时产生偏差,继而影响到各项技术MAC的计算结果。例如,Li所做的敏感性分析即比较过折现率在20%和30%下MACC的差异[11]。总之,企业在构建自身MACC时应因地制宜根据上述两方面的可能存在的差异对一般企业MACC进行修正。

4.2 碳无形资产视角下企业间MACC差异形成机理分析

企业对减排技术活动投入资源的多寡,则是产生行业内企业间MACC差异重要影响因素。江玉国、范莉莉将这些资源归纳为企业碳无形资产。企业碳无形资产是企业所拥有或者控制的在低碳经济领域有助于降低碳排放的一种具有低碳价值而不具有实物形态的资产,该资产对企业的发展有着低碳贡献,预期会给企业带来经济利益[11]。

其中,低碳文化、低碳管理制度、低碳战略属于基础性碳无形资产,并不能直接影响到企业MACC,是积累其他碳无形资产的基础;以碳金融为代表的低碳投融资机制可以通过排放权质押获得用于实施减排技术的贷款,从而降低资金成本,达到MACC下移的目的;低碳供应链可以降低企业自身产品的碳足迹,等同于将MACC右移;低碳技术创新机制、低碳专业人才比例使得MACC有整体向右拉伸或拐点右移的能力,但MACC上移或下移则不能确定。

总之,企业通过开发、积累和利用碳无形资产是优化企业边际减排成本曲线,获取碳交易时代竞争优势的重要途径。

5 结论

本文面向碳交易机制,分别构建了水泥、火电、煤炭和钢铁行业以技术投入为导向的一般企业边际减排成本曲线模型。通过对上述MACC研究分析发现:①四大行业成本有效和零成本技术均具有较大的减排潜力,碳交易初期均有较大的减排空间,初期碳交易机制不会对企业造成太大的减排压力;②相较于另外三大行业,钢铁行业可能率先成为碳交易市场中的买家,除了继续实行以技术投入为导向的减排策略之外,以市场交易为导向的减排策略也会是降低减排成本的一种选择;③各行业的成本有效和零成本技术均具有较大的减排潜力,可以在微观层面揭示目前各试点交易市场存在较高履约率、较低交易量和交易价格的现象,企业在制定碳交易策略的同时应充分考虑未来市场缺乏流动性、交易价格将在一定时期内低位徘徊的风险;④由于碳交易机制要求参与企业在一定时间完成履约,因此,企业在进行技术选择之际不仅需考虑减排成本,还应统筹考虑技术的减排潜力;⑤企业可以通过对碳无形资产的开发、积累、利用,影响所在行业一般企业MACC的形态,继而对行业内的其他企业形成减排成本和减排潜力两方面的比较优势。

同时,由于MACC模型的局限,企业在具体应用上述MACC还需注意下列问题:①企业应该根据企业规模、生产工艺、细分产品等筛选适宜技术,根据不同情景设置合理的假设参数,从这两个方面对一般MACC模型进行修正再加以使用,弱化一般MACC模型与实际状态的误差;②以技术投入为导向的MACC模型是一种长效减排机制,企业在短期内可结合以减少产出为导向和以市场交易为导向的减排措施,以增强应对碳交易机制的灵活性;③MACC曲线本质上还是属于一种静态模型,企业在应用时还应注意技术成本的变动,充分考虑最新技术的发展。

[1]WACHTER P.The usefulness of marginal CO2-e abatement cost curves in Austria[J].Energy policy,2013,61:1116-1126.

[2]MORTHOREST P.Constructing CO2reduction cost curves—— the case of Denmark[J]Energy policy 1994,22(11):964-970.

[3]MICHAEL M,DOMINIC M,VERA E,et al.Developing greenhouse gas marginal abatement cost curves for agricultural emissions from crops and soils in the UK[J].Agricultural systems,2010,103(4):198-209.

[4]MAGNUS E,TORE L,PETER H,et al.Future cost scenarios for reduction of ship CO2emissions[J].Maritime policy and management,2011,38(1):11-37.

[5]顾阿伦,史宵鸣,汪澜,等.中国水泥行业节能减排的潜力与成本分析[J].中国人口·资源与环境,2012,22(8):16-21.

[6]FARE R,GROSSKOPF S,LOVELL C,et al.Derivation of shadow prices for undesirable outputs:a distance function approach[J].Review of economics and statistics,1993,75(2):374-380.

[7]MCKITRICK R.A derivation of the marginal abatement cost curve[J].Journal of environmental economics and management,1999,37:306-314.

[8]周鹏,周迅,周德群.二氧化碳减排成本研究述评[J].管理评论,2014,26(11):20-27.

[9]MEIER A K.Supply curves of conserved energy[J].Energy,1982,30(2):39-48.

[10]Company McKinsey.Climate change special initiative-greenhouse gas abatement cost curves[R].New York:Company McKinsey,2010.

[11]LI Y,ZHU L.Cost of energy saving and CO2emissions reduction in China’s iron and steel sector[J].Applied energy,2014,130:603-616.

[12]陈波.碳排放权交易市场的设计原理与实践研究[M].北京:中国经济出版社,2014.

[13]国家发展和改革委员会.国家重点节能低碳技术推广目录(2015年本)[R].北京:国家发展和改革委员会,2015.

[14]国家发展和改革委员会.国家重点节能低碳技术推广目录(2015年本)技术报告[R].北京:国家发展和改革委员会,2015.

[15]白宏坤,钱文缨,韦迎旭,等.河南省电厂经营状况分析[J].中国电力,2013,46(7):143-148.

[16]江玉国,范莉莉.碳无形资产视角下企业低碳竞争力评价研究[J].商业经济与管理,2014(9):42-51

(责任编辑 刘传忠)

Marginal Abatement Cost Curve of Technology Oriented Under Carbon-Trading Mechanism——Taking Cement,Thermal Power,Coal and Iron and Steel Sectors as an Example

Liu Nanfeng1,Fan Lili1,Chen Xiaolin2

(1.School of Management,Southwest Jiaotong University,Chengdu 610031,China; 2.Law School,Sichuan University of Science& Engineering,Zigong 643000,China)

This paper constructed the marginal cost curve(MACC) model considering carbon quota cost under different quota allocation mechanism.Through consulting a large number of technical details and application examples of the energy conservation and emissions reduction technology,it did the empirical research for the MACC models of technology oriented of cement,thermal power,coal and iron and steel sectors under the grandfather allocation mechanism.Analysis found that the four types of industry enterprise’s effective cost technology could zero cost technology could contribute a larger reduction potential;under the grandfather allocation mechanism,the trading price in the market composed of four types of industry enterprise might be long in the lower level.On this basis,this paper analyzed the formation mechanism of the difference between the marginal cost curve in the same sector respectively from the two aspects between the specific enterprises and general enterprises,between the specific enterprises and specific enterprises.

Low-carbon economy;MACC model;Carbon-trading;Abatement intangible assets

国家自然科学基金项目(71271177),四川省社会科学重点研究基地系统科学与企业发展研究中心规划项目(Xq16B02),成都市科技项目(2015-RK00-00168-ZF)。

2016-09-28 作者简介:刘楠峰(1984-),男,四川自贡人,西南交通大学经济管理学院博士研究生;研究方向:企业管理、低碳经济和系统仿真。

F124.5;F426

A