上市公司偿债能力分析

——以山东RY纺织集团为例

2017-07-19王竟谕

王竟谕

(黄海学院财经学院,山东青岛 266427)

上市公司偿债能力分析

——以山东RY纺织集团为例

王竟谕

(黄海学院财经学院,山东青岛 266427)

介绍了短期偿债能力的相关理论,依据山东RY纺织集团的数据信息,对比行业平均水平,分析了企业的短期偿债能力,最后进行了总结,并提出整改意见。

流动比率 速动比率 现金比率

0 前言

伴随着世界各国人们对会计信息需求的不断提高,会计技术一直在与时俱进,财务报表有了很大的改善,同时也使得财务分析有了质的飞跃。偿债能力作为财务分析最不可或缺的一部分,国外各位学者对其的研究早已普及到公司的融资、投资、分配等资金利用的各个方面[1]。与西方国家相比,我国企业在对经营过程中考核财务分析战略方面起步较晚。尽管国内学者在评价财务分析方法时借鉴了许多国外经验,但在企业的实际分析中,仍具有很大的差距。本文根据山东RY纺织企业的实际情况,对其短期偿债能力分析进行研究,以期发现集团发展过程中存在的问题,进而找到解决问题的方法。

1 短期偿债能力

偿债能力,即企业能否按时偿还债务的能力,是指企业目前拥有的全部资产足以偿还各种债务的能力。我们可以从短期和长期两方面来看:前者指的是以公司的流动资产来清偿公司的流动负债的能力,它表现的是企业到期清还背负债务 的实力。与此同时,它代表了企业当前的财务能力水平,更好的突出了流通性强的资产转化为现金的能力。后者就是清还长期债务的现金基础,它表现的是企业能够清还长期的借款本金与其利息的实力。

1.1 短期偿债能力概念

在企业偿债能力分析中,我们通常把上市公司偿付流动负债的能力,即上市公司以流动资产偿还流动负债的能力称为短期偿债能力。上市公司要保证债权人资金的安全,必须具有充分的清偿到期债务的资金,并且可以到期取得本金与利息。如果上市公司不能够支付到期的短期债务,就会牵制上市公司经营人员耗费大量精力去筹措资金。对上市公司来说,公司是否具有短期偿债能力,一般都说明着上市公司是否可以抵御财务上的风险能力[2]。

1.2 短期偿债能力影响因素

制约短期偿债能力的条件是多样的,如:企业所属行业特征的不同、产品的生长周期的长短、流动资产的使用效率的高低、资产的组成结构的大小等[3]。

1.2.1 资产流动性

资产在没有价值和破坏的条件下能很快变换为现金的能力被称为资产流动性。流动资产作为清还企业借款的主要方式,故其流动性决定了企业清还相关负债的实力。因此,企业资产的变现能力以及流动性增强,企业短期偿债能力就会随之增加。

1.2.2 流动负债的结构

流动负债指的是企业需承受的现时义务。流动负债与债务负担成正相关。在流动负债比重大时,企业必须要有适量的库存现金来预防财务风险。若预收款占有一定比例时,企业应该有一定的存货以免出现财务危机。

当必须使用现金来偿还的流动负债所占比重较大时,企业必须拥有足够的现金来偿还债务。当预收账款所占比重较大时,企业需要有足够多符合条件的存货保证企业的偿还能力。另外,流动负债偿还时间的集中性,偿还时间与流动资产变现时间的匹配度等会直接影响短期偿债能力[4]。

1.2.3 企业经营业绩与融资能力

企业营运活动和外部融资是企业清还短期借款的主要组成部分。前者产生的现金主要作为企业净利润,如果其净利润与其现金成正比,即企业的收益会随着营运活动产生的现金的增加而随之增加,当企业有着较好的收益的同时也无形中保障了债权人的收益。从企业之外取得的资金也有相同的规律,若企业的营运稳定时,才能更快的从企业之外筹集到一定数量的现金,还清马上要到期的债务[5]。

2 公司简介

山东RY集团于2016年荣登全国纺织企业500强的榜首,是多元持股的大型中外合资企业,其前身为山东济宁毛纺织厂,是全球著名的创新型技术纺织企业。随着企业的发展,陆续建立了国家级企业技术中心以及纺织专业博士后工作站,更获得了数以百计的专利技术和创新成果,被中国纺织工业协会列为毛纺行业国家级新产品开发基地。目前的主要经营业务包括中、高档精纺呢绒、精纺毛纱及其周边产品的生产与销售[6]。

3 短期偿债能力分析

在研究短期还款能力时,即要合理应用指标数据的变化趋势做出动态评价,也要使用行业平均指标来横向对比。本文着重以公司的流动比率、速动比率、现金比率与行业平均水平对比,进而对公司的偿债能力以及存在的问题进行分析。

3.1 流动比率

企业发展过程中,在短期时段内能否将流动资产转变成现金从而偿付企业到期的流动负债,在财务分析中需要将短期内流动资产和流动负债的比率进行分析判断。通常短期内企业资产流动比率高,则说明企业偿还债务能力强大。相反,如果企业拥有现金少,则可能无法偿还债务,它的流动比率也就很低,偿债能力当然也弱[7]。具体计算方法见下式:

流动比率=流动资产/流动负债

一般的来说,企业良好的流动比率基本维持在2上下,但是由于各行各业和地理差异不同,其偿债能力也会依照不一样的衡量标准。尽管如此,但是可以肯定的是,若生产企业的流动比率低于1,就表明企业可能会面临资金周转失灵和无力偿还到期债务的困境。

3.2 速动比率

速动比率指的是速动资产和流动负债之间的比率[8]。计算公式如下:

速动比率=速动资产/流动负债

其中 速动资产=流动资产-存货-预收账款

一般情况下将该指标定为1称作合理,即每一单位的短时间的借款都会有相对应的一单位快速变现的资产作为保障。

3.3 现金比率

现金比率是衡量企业资产流动性的重要指标,通过计算企业当前的现金以及现金等价物与流动负债的比率来更准确的评价企业的短期偿债能力[9]。具体计算方法见下式:

现金比率=(货币资金+交易性金融资产)/流动负债

公司只有保持一定比例的现金比率前提下,自身的偿付能力才能有一定的保证。正常情况下,对于公司本身来讲,现金比率控制在0.5与1之间比较合理。低于0.5,如果其他流动资产变现能力不足,则偿债会有问题。高于1则表明现金太多,资金利用效率太低。不同行业不可一概而论。

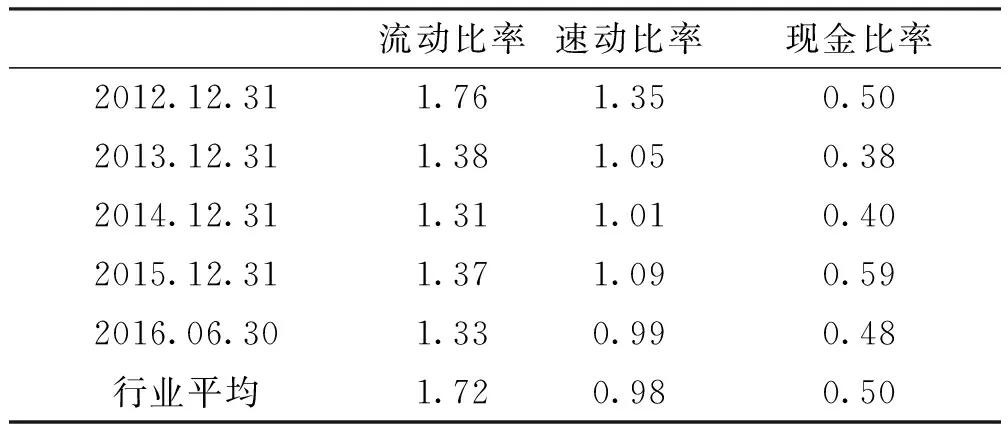

表1 RY集团短期偿债能力指标表

通过表1我们可以明确的看到,从2012年到2016年上半年流动比率都保持在1.33~1.76之间,而2016年纺织行业的流动比率平均水平为1.72,RY集团的流动比率远低于行业平均水平,说明RY公司的偿债保证程度比较低。

RY集团的速动比率在近五年一直保持在0.99~1.35之间,略高于纺织行业2016年的平均水平。说明RY集团有着较为合理的速动比率,同时也说明了公司的资产流动性比较强。

通过现金比率的分析可知,RY集团2015年的现金比率比较合理,说明上市公司的资金得到充分利用。但是2016年上半年的现金比率较低,容易导致偿债能力下降。2016年的行业平均水平是0.5,略高于RY集团。

综上所述,RY集团的资产流动性比较强,资金能够得到比较充分合理的运用,但是RY集团的流动比率比较低,结合纺织行业的情况可知,RY集团的存货率过高,对企业的偿债能力有着消极的影响。

4 结语

以上分析都是基于RY公司与纺织行业年终报表做出的,均为静态值,存在一定的局限性,但是对于分析纺织行业企业的偿债能力现状,以及保持合理的流动比率、速动比率以及现金比率有一定积极意义。同时,针对RY公司存在的问题,提出以下建议。

(1)及时收回应收账款[10]

企业短期偿债能力的高低主要与应收账款相关,因此企业应该加强对于应收账款的管理并且实施举措来加快其收回的速度。比如可以将应收账款收回的周期和销售人员的绩效相结合,同时和往来商制订现金折扣的策略,促进客户及时付款,尽量减少赊销的业务。

(2)提高存货的周转,减少货物的堆积

合理的根据销售计划生产商品,达到足够的库存也要避免货物的堆积。尤其是纺织产业,应加强对仓库管理的培训,做到时刻盘点,对于不合格产品及时处理。制订合理的采购计划,可以提高采购人员的频率,多次少进,减少积压。

(3)加强现金流量的水平[11]

我们可以通过日常的生产经营来减少现金流出,加强对各个部门管理费用的管理,减少生产和采购的成本,提高营业利润和营业收入,尽可能的满足顾客的需求,进行市场调研来改进技术,改善营销措施。

(4)提高自主创新能力

加强上市公司的自主创新能力,与其它纺织上市公司差异化发展,避免产品雷同;提高公司产品的品牌知名度与认知度,进而加强公司的核心竞争力,使得企业能够更快、更全面地占领市场,降低负债和投资风险,提高上市公司的硬实力。

[1] 丁继荣.运用财务比率分析公司短期及长期偿债能力的工具[J].中国经贸,2015(14).

[2] 刘明剑.对企业短期偿债能力的分析[J].经济师,2011(8):168-169.

[3] 刘伟.企业短期偿债能力分析[J].统计与咨询,2011(1):55-57.

[4] 宋微,蔡伟.上市公司偿债能力的分析与评价[J].重庆科技学院学报,2013(12):67-69.

[5] 陈丹丹,田菊会.浅析企业营运能力——以燕京啤酒为例[J]. 经贸实践,2016(3):279.

[6] 刘欣欣. 农业发展银行支持产业转移的研究[D].北京:中国农业科学院,2013.

[7] 方颂东.上市公司短期偿债能力的实证性分析[J].中国商贸,2015(3):52-54.

[8] 旦真.西藏地区上市公司财务能力分析[D].成都:西南财经大学,2011.

[9] 廖美红.浅谈分析企业偿债能力[J].商场现代化,2014(22):270-271.

[10]王琳,刘华志.企业偿债能力分析存在的问题及对策[J].现代经济信息,2011(19):228.

[11]王军华.2015中国纺织业发展将成三大特征[J].毛纺科技,2015,(5).

2016-09-30

F275

A

1008-5580(2017)03-0230-03

作者:王竟谕(1990-),女,硕士,助教,研究方向:纺织企业营运能力、偿债能力。