对江西省商业健康保险需求的影响因素分析

——基于岭回归与C-D函数

2017-07-19李亚国宋文俊

■李亚国,宋文俊

对江西省商业健康保险需求的影响因素分析

——基于岭回归与C-D函数

■李亚国,宋文俊

通过构建C-D函数模型,利用有偏估计岭回归分析方法,基于贡献率角度对商业健康保险需求增长影响因素进行研究。结论表明:经济发展状况、人口老龄化、居民保险意识以及医疗负担程度对健康保险需求提高有正向作用,且对健康保险保费需求增长影响处于边际递增阶段;社会保险保障力度与商业健康保险之间的互补效应及替代效应都不明显;从贡献率来看,近20年来,江西省居民保险意识对健康保险需求的增长贡献最大,但其近十年贡献率增长幅度较小。

商业健康保险;C-D函数;岭回归

李亚国,安徽合肥人,江西财经大学,硕士研究生,研究方向为金融统计;宋文俊,四川自贡人,江西财经大学,硕士研究生,研究方向为金融统计。(江西南昌330013)

一、引言

商业健康保险是以被保险人因健康原因导致的损失给付保险金的保险,包括疾病保险、医疗保险、失能收入损失保险和长期看护保险。从理论上来说,商业健康保险主要是对社会基本医疗保险起到重要补充作用,能够满足投保人对高质量和多样化医疗服务保障的需求。近十年来,中国商业健康保险获得了较快成长,根据保监会统计数据,我国商业健康险的保费收入从2006年的376.9亿元增加到2015年的2410.47亿元,年环比增长22.9%,高于同期寿险的15.6%。但我国商业健康险潜在的需求转化为有效需求程度依然比较低,2015年商业健康险业务保费收入占人身保险业务的保费收入比例仅为14.8%,远低于国际成熟保险市场30%左右的水平,中国商业健康保险还有很大发展空间。

江西省作为经济欠发达地区,商业保险发展程度落后于全国平均水平。江西省2015年健康保险的人均保费收入仅为89.44元左右,而全国的平均水平为175.35元,两者之间差距较大;在保障力度上,2014年江西省健康保险赔付支出为9.69亿元,仅占江西省医疗卫生费用总支出的1.13%,而全国为2.16%,所以江西省在商业健康保险需求和保障力度上都与全国平均水平有所差距。本文选取在商业健康保险发展比较落后的地区进行重点研究,并根据分析的结果有针对性提出提高江西省商业健康保险需求的对策建议。

二、影响因素的理论分析

衡量商业保险需求的指标通常有保费收入、保单数目以及保险金额,其中,最常见的是保费收入,因此本文选取商业健康保险的保费收入作为因变量。一个国家或地区商业健康保险发展程度,受当地的经济发展情况、城市化水平、医疗负担程度、社会保险保障力度和居民的保险意识,以及人口老年化因素影响,商业健康保险发展环境主要由这些因素构成。

(一)经济发展情况。由马斯洛的需求层次理论可知,人们在满足了基本的温饱等物质需求以后往往才会更加关注自身的生命价值需求,因此当某一个国家或地区经济发展到一定的程度以后,居民将更加关注自身的健康状况。除此之外,由于人们消费能力会随着经济发展水平增强而提高,因此经济发展水平的不断提升会促进商业健康保险需求的增长。由于我国目前商业保险的消费群体主要还是集中于城镇居民,所以本文选取了江西省城镇居民的人均可支配收入作为衡量地区经济发展情况的指标。

(二)医疗负担程度(疾病风险)。商业健康险需求产生的基本前提条件是疾病风险的客观存在,遭遇重疾病风险所导致的个人经济重大损失是消费者投保商业健康保险最根本的驱动力。重疾病风险发生概率越高,导致医疗费用负担就越多,人们对商业健康保险购买的意愿就越强,因此本文选取江西省城镇居民的家庭年人均医疗保健消费支出作为疾病风险的衡量指标。

(三)社会保险保障力度。社会基本医疗保险属于政府、企业的一种转移支付。当收入水平较低和防范风险意识不强时,居民在参加了社会基本医疗保险的情况下可能不会去选择自己购买商业健康保险;另外,社会基本医疗保险的普及还可以激发居民防范风险意识,期望得到高质量的医疗保障服务需求,从而促进居民对商业健康保险的需求,因此两者之间具有互补关系。所以社会基本医疗保险与商业健康保险之间既有可能是替代关系,也有可能是互补关系。本文选用江西省医疗卫生财政支出作为社会保险保障力度的衡量指标。

(四)居民的保险意识。居民的保险意识往往会直接决定消费者购买商业保险的意愿。居民对重疾病风险防范意识越强烈,购买商业健康保险的意愿也随之越强。保险深度和保险密度经常被用来衡量一个国家或地区保险业发展程度①保险深度=保费收入总额/国内生产总值;保险密度=保险收入总额/总人口数量。,保险深度和保险密度指标值越大,意味着居民对保险需求越大,保险意识越强。本文选用江西省人身保险密度指标作为居民保险意识的衡量指标。

(五)人口老龄化。人口老龄化所带来的影响是显而易见的:首先,老年人群体患重症疾病以及慢性疾病风险会随着年龄增长而增加,导致医疗保健的支出加重,在社会保障力度有限的情况下,老年人群体对商业健康保险的潜在需求会提高。其次,社会人口老龄化意味着适龄劳动人口比例下降,这无疑会阻碍经济的快速发展,间接的影响到保险业的发展。本文选取江西省60岁及以上老年人口占总人口比重作为人口老龄化的衡量指标。

表1 变量释义

三、实证分析

(一)模型构建

本文选取常见的多元线性回归模型进行分析,具体模型形式如下:

式中:β1~β5为各自变量的待估参数,β0为常数项;ε为随机扰动项。

(二)数据来源

本文选取了江西省1996~2015年的时间序列数据进行统计分析,其中城镇居民家庭人均可支配收入、健康保险保费收入、老年人口比重、医疗卫生财政支出以及城镇居民家庭人均医疗保健消费支出等原始数据均来自于相应年份的《江西省统计年鉴》、《江西地区的社会保险事业发展情况报告》。

(三)回归分析

1.共线性诊断

文中首先运用R软件,对江西省1996~2015年各指标的相关数据做最小二乘(OLS)的多元线性回归分析。结果表明(见表2),模型整体拟合程度都较好(调整后的R2为0.9730),F值也能通过显著性水平为0.05的显著性检验。然而深入分析可以发现5个解释变量除了自变量人身保险密度外,其余4个自变量在t值检验中ρ值都大于0.05,即参数通不过显著性检验。除此之外,变量城镇居民人均可支配收入估计系数为负值,这与实际经济意义相背离,这表明自变量之间可能存在的多重共线性。

本文选用方差膨胀因子(variance inflation factor)作为衡量模型解释变量之间共线性的指标①方差膨胀因子数学表达式为,其中Rj是以lnXj为因变量时对其他自变量的复测定系数。。通常认为如果各解释变量VIF的值超过10,则表示模型中变量之间存在多重共线性。通过软件计算可知,江西省商业健康保险保费收入最小二乘估计模型中有5个变量的方差膨胀因子值均大于10,这证明模型自变量之间的确存在多重共线性。

表2 最小二乘估计结果

根据岭迹图及选取自变量的原则,剔除回归模型中标准化回归系数比较稳定且绝对值较小的自变量lnX4,其中X4表征的是江西省社会保险保障力度,正如前文所述,江西省居民收入水平相对全国平均水平还是比较落后的,在收入水平不高的状况下,居民在参加了社会基本医疗保险后对商业健康保险的购买意愿不强烈,因此江西省社会保险与商业健康保险之间的互补效应及替代效应都不明显,根据岭回归变量选择原则,将其剔除。原模型保留4个变量,再作岭迹图分析(见图2)

2.模型改进

克服解释变量之间多重共线性的通常所用方法是增加样本量和逐步回归法,本文利用了有偏估计的岭回归法进行模型的参数估计。岭回归内在思想是在自变量标准化矩阵主对角线元素上人为增加一组正常数(即岭参数k),虽然会使回归系数无法满足无偏估计,但其优点在于极大地降低参数估计量的方差。岭回归估计的一般形式为:

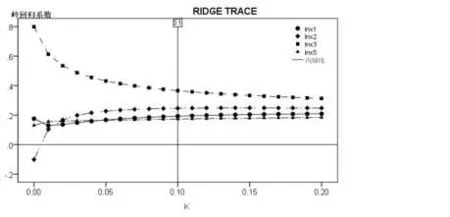

式(1)中k为岭参数,通常k≥0,若k=0时,岭回归的参数估计即为基本的最小二乘估计。对构建C-D函数模型的5个自变量作岭迹图分析(见图1)。其中横轴为岭参数,纵轴为标准化回归系数。在岭回归中选取自变量的基本原则是:去掉岭迹图上标准化回归系数绝对值较小且比较稳定的自变量、剔除标准化回归系数很不稳定的自变量以及随着K的增加迅速趋于零的自变量。

图24 个解释变量的岭迹图

图15 个自变量的岭迹图

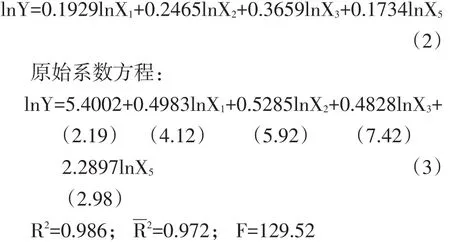

由图1和图2可知,当模型岭参数k大于0.1以后,各自变量的标准化回归系数值都基本趋于平稳,因此可选择岭参数为0.1的标准化回归方程:

由岭回归方程系数的符号可知,江西省城镇居民家庭人均可支配收入、城镇居民家庭人均医疗保健消费支出、人身保险密度以及老年人口比重对商业健康保险保费收入的增长有正向作用,并且4个解释变量对商业健康保险保费收入水平提高解释力度高达97.2%,4个变量系数检验值都能通过显著性检验。计算各影响因素对健康保险保费收入的贡献率②根据C-D生产函数中各要素对经济增长的贡献率=要素弹性系数×相应要素增长率/经济增长率,那么各影响因素对商业保险保费收入增长的相应计算公式为:某因素贡献率=(因素生产弹性值×因素的变化率/健康保险保费收入的增长率),可以发现在不同时期四个解释变量对商业健康保险需求增长的贡献率有所差异(见表3):

表3 不同时期各因素对商业健康保险需求增长的贡献率%

从模型方程系数的大小可知,在4个解释变量中老年人口比重增长对商业健康保险保费收入增长影响最大,即老年人口比重增加1%会使商业健康保费收入提高2.2897%左右。2015年江西省60岁及以上老龄人口数为633.71万人,占人口总数的比重是13.88%,是1996年的1.67倍。随着社会老龄化程度逐步加深,人的平均寿命延长,随之而来的养老和医疗问题也越来越凸显。除此之外,老年人患重疾病的可能性远高于其他年龄段的人口,所以老年人所需要医疗费用支出增加成为很多家庭的沉重负担,在目前社会保险保障力度远远无法满足养老和医疗需求时,商业健康保险产品可以起到良好的补充作用。从贡献率来看,1996~2005年间,江西省老年人口比重对商业健康保险收入的贡献率为6.58%,但在2006~2015年间贡献率增长到19.24%,由此表明,江西省老年人口比重对商业健康保险的收入增长影响处于边际递增阶段。

从式(3)可知,1996~2015年间,商业健康保险保费收入对城镇家庭人均可支配收入的需求弹性系数为0.4983,即当城镇家庭人均可支配收入增加1%时,健康保险保费收入增加0.4983%。虽然江西省城镇居民家庭人均可支配收入要低于全国的平均水平,但江西省城镇居民家庭人均可支配收入从1996的3780元快速增长到2015的26500元,近20年年平均增长率约10.79%。这一因素对商业健康保险的影响是比较直接的,随着居民的可支配收入增多,在满足了基本物质需求以后会增加一些投资需求或者未来保障,这与前文理论部分分析一致。1996~2005年间,城镇居民家庭人均可支配收入的贡献率为8.77%,但在2006~2015年间贡献率达到24.14%。

减轻医疗负担程度是人们购买商业健康保险最根本的驱动力。在式(3)中,城镇居民家庭人均医疗保健消费支出增长1%时,商业健康保险的需求增长0.5285%。2015年江西省城镇居民家庭人均医疗保健消费支出为841.37元,是1996年的11倍之多。近年来,虽然我国社会医疗保障制度得到了很大完善,在一定程度上缓和了民众面对的“看病难、看病贵”问题,但居民医疗费用负担依然比较沉重,特别是像江西省这样经济发展比较落后的地区,医疗保障力度和医疗资源远远无法满足居民的需求。基于这样的背景,居民可以通过购买商业健康保险使投保人在面对巨额医疗费用时得到保险金补偿,减轻其医疗负担程度。因此,居民沉重的医疗费用负担会直接刺激其购买商业健康保险的强烈意愿。1996~2005年间贡献率为17.15%,但在2006~2015年间贡献率增长到21.32%,表明江西省城镇居民家庭人均医疗保健消费支出对商业健康保险保费收入增长影响依然处于边际递增阶段。

当江西省人身保险密度提高1%时,商业健康保险保费收入仅增长0.4828%。2015年末,江西省人身保险的保费收入为346.41亿元,仅占全国的2.13%;从贡献率来看,1996~2005年间人身保险密度对健康险需求增长的贡献率为33.09%,在1996~ 2015年间贡献率略微增长到34.26%,近十年时期贡献率增长幅度较小,表明近10年来江西省居民保险意识并没有显著的提高。

四、结论与建议

近20年来,江西省商业健康保险需求增长贡献程度由大到小的因素分别为:居民的保险意识、医疗负担程度、经济发展情况、人口老龄化程度。但近10年内江西省居民保险意识并没有显著的提高。城镇居民家庭人均可支配收入和老年人口比重对商业健康保险需求增长的贡献率增长较快,说明经济发展状况和社会的老龄化程度近20年内对江西省商业健康保险的需求影响在逐渐加深。四个影响因素对健康保险保费收入增长影响都处于边际递增阶段,这表明,江西省商业健康保险依然处于规模报酬递增阶段,即发展初期。另外,江西省社会保险保障力度与商业健康保险之间的互补效应及替代效应都不明显。结合实证分析的结果,提出三条建议:

(一)健全社会医疗保障体系,扩大商业健康保险的覆盖面。在做好社会医疗保障体系的基础上,不断挖掘潜在的消费者,特别是在广大农村地区的潜在消费群体。

(二)提高居民可支配财富,增强居民保险意识。在不断提高居民可支配收入的基础上,通过广泛开展保险教育,宣传防范重大疾病的必要性,有效提高人们“早投资、保健康”的保险意识,增强人们对健康保险的认知和认可程度,促进潜在的需求转化为现实的需求。

(三)不断提高健康保险产品的质量,立足服务于老龄化社会。只有好的产品才会激发人们消费的意愿,我国社会人口老龄化趋势越来越明显,老年人口养老和医疗问题也越来越严峻,应重视对与人口老龄化趋势相适应的护理保险等健康保险产品的开发。

[1]朱铭来,尚颖.商业健康保险需求理论与实证研究综述[J].中国卫生政策研究,2011,(11):58~65.

[2]徐美芳.中国健康保险需求决定因素分析——以2006年上海保险市场为例[J].世界经济文汇, 2007,(05):30~40.

[3]李琼.商业健康保险保费收入影响因素分析——基于湖北、北京、上海三地的比较[J].南方金融, 2009,(07):55~59.

[4]刘芳芳,王秀华,卞虎.我国商业健康保险发展影响因素实证分析[J].中国卫生政策研究,2010, (09):38~44.

[5]王文静,彭荣,王童,赖小桃.基于面板模型的商业健康保险需求影响因素研究[J].浙江金融,2015, (05):56~60.

[6]尹康.常用统计软件关于岭回归计算原理的比较分析[J].统计研究,2013,(02):109~112.

[7]王向南,孙蓉.我国保险理论研究态势及其国际比较——基于学术期刊载文的分析[J].保险研究, 2010,(10):120~127.

[8]Franklin J.The elements of statistical learning: data mining,inference and prediction[J].Journal of the RoyalStatisticalSociety:SeriesA(Statisticsin Society),2010,173(3):693~694.

[9]Schneider J E,Li P,Klepser D G,et al.The effectofphysicianandhealthplanmarket concentrationonpricesincommercialhealth insurance markets[J].International Journal of Health Economics and Management,2008,8(1):13~26.

[10]Gabel J,Jajich-Toth C,Williams K,et al.The commercial health insurance industry in transition[J]. Health Affairs,1987,6(3):46~60.

F840

A

1006-169X(2017)06-0083-05

本项目由江西省教育厅研究生创新项目资金资助(YC2016-S238)。