利用“纸成品油”管理石油产业链价格风险研究

2017-07-18张一凡

张一凡 丁 泉

(国泰君安证券股份有限公司,上海201201) (中国石油天然气集团公司,北京100007)

产业发展战略及政策研究

利用“纸成品油”管理石油产业链价格风险研究

张一凡 丁 泉

(国泰君安证券股份有限公司,上海201201) (中国石油天然气集团公司,北京100007)

国际原油价格频繁波动,且国内成品油现有定价机制相对滞后,石油产业需要对石油价格的风险管理模式与销售业务模式进行升级再造。在此背景下,我国证券公司与成品油生产及销售企业可以开展合作,开发“纸成品油”产品,旨在为石油产业链上相关方及终端客户提供提前锁定成品油价格的风险管理或消费金融方案,形成终端消费者、石油产业链上下游及券商等相关各方共赢共利的局面,有效服务实体经济。该产品亦可与“互联网+”相结合,对接消费金融场景。文章详细介绍了“纸成品油”产品的设计背景、运作模式、成品油管理与风险控制等。

期货 纸成品油 石油产业链 价格风险管理 互联网+

近年来,频繁波动的国际原油价格已使我国成品油定价机制的渐进式改革显得相对不足。成品油零售领域参与者的结构性变化、不同层次消费群体价格弹性的变化以及国内成品油供需平衡的现状,使石油产业需要对石油价格风险管理模式与销售业务模式进行升级再造。同时,我国互联网企业依托其平台、客户与数据信息优势,有意利用其在线或移动支付优势,对接大宗商品相关的消费场景,提升客户体验。这就使证券公司与成品油生产及销售企业合作开发“纸成品油”产品,并与“互联网+”相结合,对接线上消费金融场景成为可能。

1 产品设计的背景

随着监管模式与定价方式的不断变革,国内成品油价格面临的不确定性不断下降,依照国家发展改革委员会(简称发改委)定价机制设计相应的风险管理产品具有可行性。

1.1 终端消费者有规避价格风险需求

根据国家统计局口径,2015年全年成品油表观消费量为318 Mt,同比增长5.3%。2016年,虽然中国经济发展的下行压力加大,但大消费时代带来的乘用车保有量快速增长,支撑汽油刚性需求的持续增加,而新型城镇化进程中交通行业的发展将对柴油需求有所提振,因此成品油消费量仍会保持相对较低区间的增长。

当前,国际原油价格的剧烈波动通过滞后的国内调控政策传导至国内成品油的需求终端,广大成品油消费者承担了巨大的价格风险,处于被动地位。不同层次的消费群体,因其消费理念、消费能力的差异,对成品油产品和服务也产生了差异化需求。下游工矿企业、运输企业以及大量经济型私家车车主价格敏感性强,对通过一定金融工具规避或管理成品油价格风险具有较强的需求。

目前市场上已存在商业银行推出的“纸原油”产品,该“纸原油”合约是一种个人凭证式原油,投资者可以按照银行的报价在特定账户上买卖“虚拟”原油,投资者通过对国际油价走势的判断与操作,赚取波动差价。但与账户黄金不同,“纸原油”难以实现实物交割,投机性质更为突出。因此,市场需要一款可以锁定成品油价格的金融产品。目前国内9.5万座的加油站使得具有实物交割特点的风险管理或投资理财方案的推出成为可能。文章提出的“纸成品油”产品正是基于此背景应运而生的金融产品。

1.2 炼油行业需要锁定利润

对炼油行业而言,国际原油价格波动剧烈而国内成品油价格调整不到位削弱了成品油生产企业板块的盈利能力。从季度盈利角度看,成品油生产企业炼油板块各个季度利润厚薄不均,这在一定程度上是由于本季度加工的原油往往为上一季度购买,不同时间原油价位的差异会造成利润波动。

国际现货市场上,国外炼油企业买入原油以加工成品油,同时在现货市场上卖出已有的成品油(如汽油和取暖油)库存;同时,国外炼油企业买入原油期货合约,卖出汽油和取暖油期货合约(国外金融市场称此操作为“卖出裂解价差”),通过以上操作锁定炼油加工利润。这一策略在国外应用较广,而国内特殊的市场环境一度使国内企业锁定炼油利润较为困难。近年来,券商等国内金融机构在大宗商品衍生品境内外市场参与能力不断提升,炼油企业与相关机构合作设计相关产品、稳定炼油利润已具备相当成熟的条件。

1.3 零售行业亟待塑造核心竞争力

对成品油零售行业而言,国内大型石油企业与国外石油零售商和民营企业共同竞争的格局正在发生深刻变化。近年来,一些地方炼油企业凭借油源优势,大规模涉足零售领域;而诸如SK、LG、加德士、道达尔等外资成品油零售商,相继通过新建、合资、并购等方式进入国内成品油终端市场。

与此同时,部分互联网企业拥有巨大的用户基础,例如滴滴出行拥有3亿用户、1 500万车主和每天1 400万的订单,而腾讯、阿里巴巴等也相继与国内油公司结成战略联盟,这为成品油销售企业共享客户资源、提供差异化服务、创新营销渠道、增加客户黏性创造了巨大的发展空间。成品油零售业务与互联网等新兴渠道相结合,可以满足客户多元化、差异化的需求,提高市场响应的灵活程度并最终实现可持续发展。同时,油品零售商若能运用风险管理金融工具,则有可能实现相对于竞争对手的“绿色价格优势”,从而在竞争中锁住客户,取得战略性的竞争优势。

鉴于部分网络社交媒介已经构建了可信赖的消费场景、小额支付与投资场景,与互联网企业合作、基于互联网平台对接原油理财与成品油消费有较强的可行性。与互联网经济这一新型经济形态相结合,可以重塑我国石油企业零售等业务的核心竞争力。该产品将在石油生产企业、石油中间批发商、成品油消费者及网络营销媒介之间建立一种新的商业模式。

1.4 推动产业链整体定价机制的改革,推动构建多层次石油市场体系

“纸成品油”可使国内客户对接国际原油市场价格,增加中国在原油定价中的影响力。更为重要的是,它将对原油的下游行业及同行业其他批发商与零售商构成影响。推广该产品之后,成品油市场定价将以原油基准价格与成品油基差(升贴水)为基准,有利于用油企业管理原料价格风险,有利于产业链合理预期利润。这将直接有助于优化我国石化能源领域的市场竞争格局,推动产业链整体定价机制的改革,进一步完善石油市场价格体系。

“纸成品油”的推出将进一步推动我国与石油品种相关的金融交易工具的发展,例如国内原油期货、互换和指数。这将有利于构建现货市场、期货市场、场外市场等多层次的我国石油市场体系,为投资者和实体企业提供多元化的投资与风险管理工具,并最终加强产业链上下游的联通,提高实体经济流通效率,降低流通环节和社会资金运行成本,促进产业升级与经济转型。

2 “纸成品油”产品及其运作模式

2.1 产品简述

在当前监管环境下,银行之外的金融机构开展大宗商品相关交易具有一定的监管障碍。因此该“纸成品油”拟在业务初期以产品的形式开展;待相关监管明确后,可考虑通过交易的形式提供该风险管理方案。就本质上而言,初期所推出的“纸成品油”产品是挂钩原油的非保本理财产品与优惠预售成品油协议的组合。

该“纸成品油”产品是由券商等金融机构发行的、面向石油产业链上相关客户及终端消费用户发行的定期非保本理财产品,是一种旨在为客户提供提前锁定成品油价格的风险管理或消费金融方案。产品到期后,实需客户可以选择按购买时约定的优惠价格购买成品油并在成品油销售企业加油网点提货,其消费标的为成品油销售企业提供的各品种的成品油(包含润滑油等附属产品);非实需客户则用现金结算投资损益,该投资损益与产品期间原油期货价格波动挂钩,收益的计算公式及参与率(产品发行时每升成品油中的原油成本占比)可在产品发行时在产品说明书中约定。此外,亦可与互联网企业合作,将该“纸成品油”产品与其线上或移动消费金融场景相结合,由互联网企业参与设计虚拟加油卡或进行线上支付结算。产品到期后,若客户选择购买并提取加油卡,成品油销售企业旗下参与期货交易的子公司可选择参与客户购卡后的原油价格风险管理。

该“纸成品油”产品使客户可以按照产品发行时所参考的原油期货价格锁定成品油价格风险。而对于成品油销售企业的一般客户,按照现行成品油价格形成机制,国家发改委每两个星期按照前10个工作日国际市场原油平均价格变化情况计算并确定汽油和柴油零售价格。因此使用该产品将使客户在当前原油价格较低时以低价购入成品油,或建立看多原油的投资头寸。对于中间批发商和零售商来说,通过该风险管理方案,成品油市场定价将以原油基准价格与成品油基差(升贴水)为基准。

为扩大客户群体并增强客户黏性,预计成品油销售企业将为本产品实需用户提供较为优惠的成品油价格。

2.2 “互联网+”业务模式

根据石油产业链业务性质,“互联网+”最适合从距离市场最近的销售端业务模式开始变革。从批发业务来说,该产品可与互联网企业在垂直电商、B2B电子销售、大客户金融等方面开展合作;而零售业务相关的消费场景就更为丰富,包括B2C线上销售、会员管理、移动支付、虚拟加油卡、积分商城、汽车保险等汽车金融服务。在销售业务之外,成品油销售企业与互联网企业也可在加油站智能运营、数字供应链等方面开展合作。

2.3 产品收益计算方式

2013年3月26日,发改委公布完善后的国内成品油价格形成机制,其内容一是将成品油调价周期由22个工作日缩短至10个工作日;二是取消挂靠国际市场油种平均价格波动4%的调价幅度限制;三是适当调整国内成品油价格挂靠的国际市场原油品种[3]。该机制的主要改革方向是使国内油价更为灵敏地反映国际油价的变化。在这一方针的指引下,本产品采用将布伦特、迪拜与WTI原油期货价格加权求和的方式计算产品收益。国际原油主要交易标的为WTI原油期货与布伦特原油期货。WTI原油期货的标的为美国西德克萨斯轻质原油,是北美地区较为通用的一类原油;布伦特原油期货的标的为出产于北海的布伦特和尼尼安油田的轻质低硫原油,目前全球65%以上的实货原油挂靠Brent原油体系定价。

境外交易所一般在交割前1个月开始调整保证金,而且规定持仓量也向下调整。考虑到次月合约移仓成本相对较小,本产品按照“当月剩余交易日”进行次月与再次月合约价格的简单加权,经实时人民币/美元汇率换算,确定兑付时的原油期货人民币参考价格。

2.4 炼油成本与炼油毛利

产品发行时,成品油销售企业等合作石油生产企业可以按照特定基准油品(如国Ⅳ、国Ⅴ汽油)的生产情况,以固定的炼油毛利为基础约定优惠购油价格,券商将在产品发行时与产品存续期间通过自有平台或合作互联网平台向客户公布优惠购油价格。成品油销售企业应保证成品油定价公式的合理性与稳定性。

实需客户提出购买加油卡时,消费油品与基准油品之间的油品溢价以及不同油品适用的不同消费税将由成品油销售企业在产品发行时确定(详见3.1)。油品溢价与税费调整不影响非实需客户的投资收益。

2.5 对冲平盘

该产品的风险敞口主要在于产品成立日至到期日之间的原油价格与汇率波动。相应敞口的对冲平盘工作由券商负责,而产品到期之后的后续风险管理详见3.2。券商可通过期货或其他场外合约的方式进行对冲交易,并管理相应头寸,平滑不同合约之间的价格波动。券商等金融机构依托自己在固定证券收益、货币及商品领域的交易能力,可以在一定程度上提高对冲有效性,并降低对冲平盘的交易成本。

3 产品到期与成品油销售

3.1 成品油销售

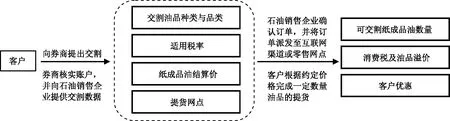

产品到期后,客户可选择提取成品油的种类与品类,并同意将投资本金与固定收益部分用于购买该品类成品油。具体来说,客户向券商(即产品发行方)提出交割申请(包括交割油品的种类与品类、提货地点等信息),由券商核查该客户“纸成品油”账户情况,同时向成品油销售企业提供交割数据。由成品油销售企业确认订单(包括成品油结算价及适用税率),将相关订单派发至零售网点。同时,可以通过加油站、互联网平台相关应用程序(APP)、券商自有平台等渠道向客户支付相应份额的加油卡。由于长期来看炼油利润有所波动,故客户在收到加油卡后需在一定时间内到加油站完成消费(此时间长短需与成品油销售企业协商后确定,此处暂定1年)。另外,成品油消费税与油品溢价变动频率较大,故客户实际消费成品油时此部分预付费用多退少补至加油卡中。这些环节可用图1表示。

图1 纸成品油到期交割流程示意

目前,各油品消费税以实际发生消费时为准,各地区加油站油品溢价由成品油销售企业确定。鉴于未来成品油市场的结构性变化,有必要对部分结算细节进行说明——当前形势下,成品油消费税变动较为频繁。对于实需客户,将参照产品到期当日的成品油消费税率收缴。考虑到未来成品油消费税有可能将调整为地方税,期间税费变动在客户将来消费时多退少补至客户加油卡。

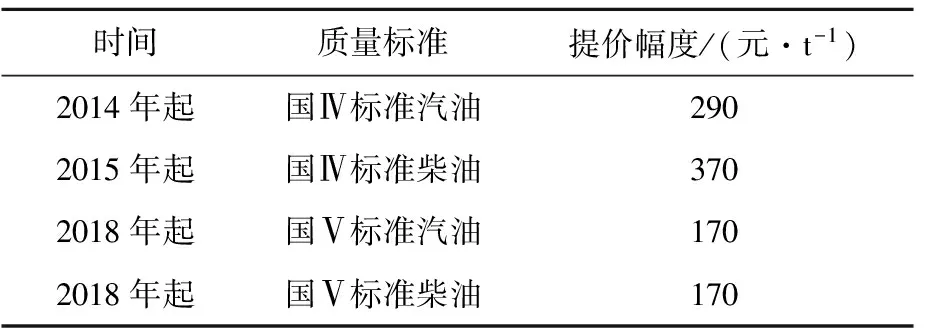

2013年秋季起,国家发改委宣布对国Ⅳ和国Ⅴ标准的汽、柴油实行油品质量升级加价政策,加价幅度如表1所示。对不同地区的实需用户而言,由实际用油需求造成的油品质量溢价将在提取加油卡时根据其实际提取成品油的品类与种类决定。同时,考虑到不同地区成品油销售市场的竞争差异,销售网点可能对不同类型客户采取不同的定价策略(如批发零售差价变动)。综合这些因素,在获取客户所需油品、提货地点,并对客户进行内部分类后,成品油销售企业对批发或零售客户需要最终支付的油品溢价有最终决定权。

表1 国家发改委公布的油品提价方案

付款成功后,客户通过指定途径获取定量加油卡。与券商结算相关衍生品头寸以外的资金、消费税及油品溢价直接转交成品油销售企业作为购买成品油的预付款,成品油销售企业便能锁定这部分成品油的“加工溢价”;同时成品油销售企业负有未来向客户支付成品油的义务(预计负债)。

3.2 后续风险管理

产品到期结算过程中,与券商结算相关的衍生品头寸以外的资金、消费税及油品溢价直接转交成品油销售企业,形成客户预付款。这相当于预先锁定了成品油销售企业的成品油加工利润,提供成品油销售企业一笔可支配的资金。

客户取得加油卡之后,必须在一定期限内将加油卡中的成品油完成消费,由此降低成品油销售企业的仓储成本。换取成品油之前,原油价格波动仍有可能对成品油销售企业产生原料价格风险,可由从事境外期货交易的企业或券商自行进行后续风险管理。

3.2.1 由从事境外期货交易的企业管理后续价格风险

产品到期后,从事境外期货交易的企业可选择参与管理客户提取油卡之后的原油价格波动风险。当从事境外期货交易的企业与券商就挂钩原油价格的收益互换合约进行结算,等价于从事境外期货交易的企业按客户的开仓价格在国际市场上持有原油多头头寸。具体而言,假设产品发行时券商在境外期货的开仓价格为A′,而油卡发行时境外期货价格为A″,则产品到期时从事境外期货交易的企业须向券商收取N×(A″-A′)(其中N为费率),而此后券商不承担价格波动风险。

从事境外期货交易的企业可选择适当时机对境外期货头寸进行交易。在客户提取相应头寸成品油之前完成平仓,能在可控风险下获取价格波动的收益。鉴于客户消费量较大,从事境外期货交易的企业有充分发挥期货交易能力的空间。

3.2.2 券商直接管理后续价格风险

当从事境外期货交易的企业不参与本项目,则券商将SAC(即《中国证券期货市场场外衍生品主协议》)项下收益互换合约的损益在客户实际提货消费时支付给成品油销售企业。

具体而言,假设产品发行时券商在境外期货的开仓价格为A′,而客户提货、成品油销售企业与券商进行结算时境外期货价格为A‴,则提货当天从事境外期货交易的企业须向券商收取N×(A‴-A′),而成品油销售企业实现从产品发行到客户提油的全程成本套保,锁定炼油利润。

4 结语

多方合作推出“纸成品油”产品,采用“纸成品油”理财产品,利用现有加油卡或移动支付等方式,成品油的生产、销售等环节的风险能真正实现与国际原油价格波动的“对冲”,有利于成品油生产及销售企业的稳定经营与持续发展,也有利于推动产业链整体定价机制的改革,进一步完善石油市场价格体系。“纸成品油”参与的各方利益共享,可以实现共赢的局面。具体来说:

第一,对于期货交易企业来说,“纸成品油”产品一方面有利于这些企业对冲原油风险,另一方面也能更好地管理大额头寸,捕捉交易机会。我国部分从事境外期货交易的企业公司在美国纽约商业交易所等期货交易所拥有交易席位,通过参与原油和成品油期货交易,已有一定的国际市场参与能力。2015年我国炼油加工能力为710 Mt/a,原油加工量520 Mt,炼厂平均开工率为73%,保守估计,如果有百分之一的加工量能够参与纸成品油产品交易并消费,则从事境外期货交易的企业参与风险管理的头寸可达到日均10万桶,将有一定的交易数量与盈利空间。

第二,对于炼油企业,“纸成品油”产品可以协助其对冲原油风险,从而锁定炼油利润。

第三,对于终端客户来说,该产品能够满足成品油消费支出管理、理财投资及大类资产配置等多重需求。客户购买理财产品时的约定优惠价格直接确定,并能确认为销售收入,后续不再受到分销商、零售商及原油价格变动影响。由于客户在消费时按照消费时税率缴交成品油消费税,同时成品油销售企业有权决定油品溢价,因此“纸成品油”产品运行并没有税收风险,并与现行成品油销售企业销售系统严密对接。

此外,国内一些互联网企业推出的各类网络社交媒介已经构建了可信赖的消费场景。借助互联网大量终端用户的互动界面,以原油基准价格与成品油基差(升贴水)为基准的成品油市场定价机制的建立过程将更加有效。该“纸成品油”产品能在短期内惠及消费者,长期内有利于产业链合理预期利润。

综上所述,结合成品油生产和销售企业庞大产能、互联网企业的用户基础和券商的金融衍生品设计交易能力,“纸成品油”的运作将对石油加工、批发零售业务裨益良多。客户的油价风险管理需求与资产管理多元化配置需求将有助于该“纸成品油”产品的发行,并由此进一步形成广大用户通过互联网平台进行成品油消费的习惯,同时对成品油销售企业与券商等金融机构形成优势互补、风险可控、市场拓宽的“多赢”格局。

Study on Management of Price Risk in Oil Industry Chain with “Paper Oil”

Zhang Yifan

(GuotaiJunanSecuritiesCo.,Ltd.,Shanghai201201)DingQuan(ChinaNationalPetroleumCorporation,Beijing100007)

In view that the international crude oil prices fluctuate frequently,and the existing pricing mechanism of domestic refined oil is lagging behind,it is necessary to upgrade and revise the risk management mode of oil price and sales business model in petroleum industry.In this context,China’s securities companies and oil production and sales enterprises can cooperate to develop “paper oil” products,aiming to provide risk management or consumption financial programs for stakeholders in the oil industry chain and end customers through locking the price of refined oil product in advance,so as to realize a win-win situation for all stakeholders as end customers,related parties in upstream and downstream of the industry chain,and securities companies,and serve for the real economy more effectively.The product can also be combined with “Internet +” for docking consumer financial scenes.The designing background,operation mode,product oil management and risk control of “paper oil” product were introduced in details.

futures,paper oil,oil industry chain,price risk management,Internet+

2017-02-28。

张一凡,男,毕业于清华大学经济管理学院,工商管理硕士,现任国泰君安证券固定收益证券部总经理、外汇和大宗商品业务部副总经理(主持工作),长期专注于中国大类资产交易领域,2015年负责的国泰君安证券FICC业务链创新获得上海金融创新一等奖。

1674-1099 (2017)02-0001-06

F206

A