中国企业海外投资架构搭建优化方案设计

2017-07-16安志炜

安志炜

【摘要】伴随着中国企业海外投资规模不断扩大,由境内投资企业设立的境外企业的数量也在不断迅速攀升。巨量的境外企业对于境内投资企业而言,在公司治理、经营实质等方面存在一定的弊端,从而为投资项目的前景埋下了一些隐患。本文提出在海外控股公司(“中间层公司”)的搭建过程中,境内投资企业应当遵循3条设计标准,以优化其海外投资架构。

【关鍵词】海外投资;多级海外投资架构;优化设计; 走出去

【中图分类号】F275

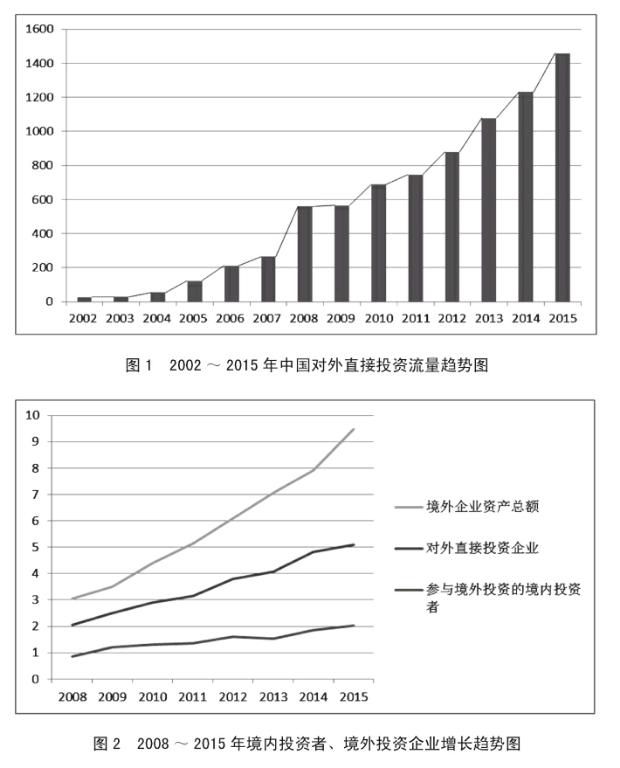

随着中国政府积极推动“一带一路”倡议,并稳步开展国际产能合作,中国企业海外投资规模迅速扩大,我国已进入海外投资的快速增长期。2015年中国对外直接投资实现历史性突破,投资流量首次位列全球第2位。[1]

与此同时,中国企业在境外设立的投资企业数量也迅速上升。截止2015年底,我国2.02万家境内投资者在国(境)设立了对外直接投资企业3.08万家,分布在188个国家(地区)。

在日益复杂的国际税务、法律环境下,中国企业为搭建海外投资架构而设立的境外企业越来越庞大,从而给境内投资企业正在执行境外投资项目的前景埋下了一定的隐患。应该说,大多数中国企业还没有做好优化海外投资架构的准备,或者说还没有意识到优化海外控股公司(以下简称“中间层公司”)的搭建问题。

一、设立中间层公司的主要优势

由于跨境投资的难度大、风险相对较高,为规避相关风险、实现税务效益最大化,搭建多层海外投资架构已成为境内投资企业实施境外投资的“惯例”。一般而言,设立中间层公司在投资项目的实施过程中会有以下几方面的好处:

(一)合理降低有效税负

由于跨境投资交易涉及的国际税收环节较多,大多数跨国企业会进行全球税务筹划。通过对全球业务的合理安排,对各国税务政策以及双边多边税收协定的合理运用,合理降低投资交易带来的全球有效税负。

搭建的海外中间层公司设立地一般选在既与投资人所在国有税收优惠协定,又与投资目的国有税收优惠协定的国家(地区)。相较于直接投资而言,通过搭建投资中间层公司,能够享受到实际并有效利用各海外投资国现存和未来可能的各种税收优惠政策,起到“节税”的作用。

此外,根据我国《企业所得税法》,中国纳税居民企业可以就“直接税负”和“潜在税负”进行抵免。对持有外国企业20%以上的股份,且在“三层外国企业”以内所缴纳的境外税负可以抵免中国境内的企业所得税。

(二)法律及经营风险隔离

设立中间层公司后,即起到了隔离投资目的公司(以下简称“目标公司”)与投资人风险的功能。倘若目标公司发生重大经营风险,投资人因该交易而受到法律、财产、声誉等方面的波及和影响有限。

(三)引入投资人的便利性

投资期间内,如需引入新的投资人,可以在中间层公司引入,不需要涉及变更投资人的股权架构,从而增加了成交机会和灵活性。由于中间层公司的业务比较单一,设立中间层公司方便吸引只对特定项目有兴趣的投资人,并方便通过向投资人转让或者增发中间层公司的股份使其完成投资。在未来退出投资时,可以通过转让中间层公司的股份实现退出,不会影响目标公司的股权架构、融资架构,退出难度小,容易获得其他股东及融资方的许可。

(四)增加了融资的便利性

设立中间层公司往往有利于项目后续融资。以香港为例,香港联交所只接受在香港、开曼群岛、英属维尔津群岛、百慕大群岛、泽西岛等有限的几个地区设立的公司在联交所挂牌上市。因此,选择上述地区作为中间层公司的设立地为将来上市筹集资金创造了便利条件。此外,在项目运营后,若人民币汇率继续下行,香港中间层公司还可以以发行美元债券方式融资,有助于提前回笼资金和股息,从而降低外汇风险。

二、选择中间层公司设立地的主要考量因素

诚如以上所述,一般在大型非金融类境外投资项目中,境内投资企业往往会在境外设立中间层公司,搭建多级海外投资架构,然后通过中间层公司间接对目标公司进行投资。甚至可以这样讲,设立一个能够保护中国企业规避风险的、合适的、法律形式的商业实体,是海外投资获得成功的重要基石和有力保障。[2]

在搭建中间层公司时,合理选择中间层公司设立地点也是非常重要的环节。以下是境内投资企业在选择中间层公司设立地时应当考量的主要因素:

(一)有效税负最低

这里所指的有效税负最低主要指:1.取得股息红利免税或税负较低;2.分配股息免税或税负较低;3.撤资灵活且免税或税负较低;4.资本利得免税或税负较低;5.股权交易环节税负较低;6.支付融资利息免税或税负较低。

(二)成熟的税收及投资保护协议网络

中间层公司设立地应与目标公司所在国家存续有现行有效的税收保护协定,从而使得中间层公司既能避免双重征税,又能享受一定的税收优惠,从而有助于降低目标公司向中国直接分配股息的有效税负。同时,中间层公司设立地与目标公司所在国应有现行有效的双边投资保护协定或双方均已成为投资争议有关国际公约的成员国。例如:双方均加入了《解决国家和他国国民之间投资争议公约》(又称“华盛顿公约”)。这样,在发生投资争议时,投资人既可主张适用双边投资保护协定,也可向世界银行旗下的投资争端解决国际中心(InternationalCentreforSettleme ntofInvestmentDisputes,ICSID)提请仲裁。

(三)法律环境良好

中间层公司设立地应该具备完善且国际化的法律体系,特别是与外国投资准入、投资保护、争议解决等方面相关的法律法规应明确且体系完善。