科技型小微企业股权激励机制构建

2017-07-15余澳常超

余澳++常超

摘 要:股权激励是解决委托代理问题的重要手段。在双创背景下通过对科技型小微企业股权激励机制的调查研究发现:股权激励在科技型小微企业中实施并不普遍;在实施了股权激励的企业中,股票期权和员工持股计划是最常使用的两类股权激励方式,资本募集预留是股权激励的主要来源,激励比重以不超过总股本的10%居多,自然人直接持股和有限合伙式的间接持股是主要的持股方式,行权方式多样并普遍设置了激励标准。对照股权激励理论和当前现状,从理念重视、激励模式、激励比例、持股方式、激励标准等方面提出了科技型小微企业股权激励机制构建的对策建议。

关 键 词:科技型小微企业;股权激励;机制构建;股票期权;员工持股计划

中图分类号: F273.4 文献标识码:A 文章编号:2096-2517(2017)03-0046-06

Research on the Establishment of High-Tech Small & Micro Businesses Equity Incentive Mechanism

Yu Ao, Chang Chao

(Sichuan University, Chengdu 610064, China)

Abstract: Equity incentive is an important solution to the problem of principal agent. Based on a survey of high-tech small and micro businesses equity incentive mechanism, the paper discovers that the implementation of equity incentive in high-tech small and micro businesses is not very popular. The most common ways are stock option incentive and the employee stock ownership plan. The main part of equity incentive mechanism is the capital raising reservation, the usual incentive proportion of the total share capital is less than 10%, and the major ways of shareholding are natural person directly hold the shares and limited partnership, and there are a variety of ways and generallyset criteria. Based on the theory and the present situation, the suggestions are put forward from the aspects of concept emphasis, incentive model, incentive ratio, shareholding method and incentive standard.

Key words: small µ enterprises of science and technology; equity incentive; establishment of mechanism; stock option; employee stock ownership plan

科技型小微企業发展与壮大的最重要因素在于对核心人才的吸引和保留,股权激励作为保留核心人才、解决委托-代理问题的有效手段与科技型小微企业有天然的适配性。然而,受限于企业发展初期的各种问题,科技型小微企业实施股权激励存在诸多困难。本文主要根据对成都市内孵化园区的科技型小微企业的走访及问卷调查,为科技型小微企业股权激励机制构建提出相关建议。

一、文献综述

伯利等(1932)在对现代企业的分析中指出所有权和经营权的分离导致委托代理问题,为了解决委托代理关系带来的问题,学者们开始研究建立特定激励机制来约束代理人的行为,进而为企业带来最大效益。美国经济学家、律师凯尔索(1968)提出“双因素理论”, 认为社会的财富由资本和劳动共同创造,因此财富应在二者之间进行分配[1],以此理论为基础,美国企业开展了“员工持股计划”。在这之后,威廉姆森(1975)的资产专用性理论、弗里曼(1984)的利益相关者理论、威茨曼(1986)的“分享经济理论”等理论相继提出,进一步充实了股权激励的理论发展。股权激励之所以能很大程度上解决委托代理问题,其根本原因在于股权激励的本质是企业除了支付员工的固定工资外,还拿出部分剩余利益与员工进行分享,直接将员工的收益与企业的发展绑定。

就国内现有的文献来看, 吕长江等(2011)通过对上市公司的分析认为股权激励制度能通过抑制上市公司的过度投资来减少代理成本[2]。黄慧馨等(2005)对我国A股上市的科技型企业进行了实证研究,认为股权激励能够有效提升科技型上市公司的业绩表现[3]。肖淑芳等(2008)通过发放问卷的形式对中关村非上市科技型企业进行了调查,发现实际中实施股权激励的非上市企业属于小部分[4]。陈红喜(2015)等同样以问卷的方式对南京科技企业进行调查得出类似结论[5]。蔡树堂等(2015)以郑州市科技型中小企业为研究对象,通过问卷收集数据后进行线性分析认为, 相较于薪酬福利激励制度,股权激励制度对于提高企业技术创新能力的作用更明显,发展激励制度相较于成就激励制度对企业技术创新能力的作用更明显, 相较于非经济激励,薪酬福利和股权激励制度在提高企业技术创新能力方面更重要[6]。

对上述研究文献综合分析可以发现: 第一,我国学者对研究对象的选择多集中于上市公司,其原因在于上市公司相关数据获取较容易,这导致学界对非上市公司,尤其是小微企业研究较少;第二,就研究企业的行业类型来说,虽有部分学者选取某一行业的公司进行研究,但大多数学者忽略行业特性,只对股权激励和公司业绩进行研究;第三,在较少的对科技型小微企业股权激励制度的研究中,学者对股权激励的关注点仍然处于股权激励的激励效果上, 而对股权激励机制如何在小微企业中构建、生效探讨得不全面、不深刻。

本文的研究思路是:首先通过统计分析找出目前成都市小微企业股权激励的实施现状,其次将小微企业的实施现状和理论相对比,找出小微企业在实施股权激励过程中存在的问题,最后就相关问题提出建议。

二、科技型小微企业股权激励实施现状

考虑到大多数小微企业主要以依附于孵化器的形式存在,课题组选取了成都天府新谷国家级孵化器、成都十分联创国家级孵化器以及省级孵化器next创业空间三家孵化器作为抽样目标,进行问卷发放。在三家孵化平台共发放150份问卷,最终回收问卷130份, 其中有效问卷126份, 回收率为87%,有效率为97%,问卷发放结果较为乐观。对回收的有效问卷进行统计分析发现,126家被统计企业中,实施股权激励的企业共有36家,占被抽查样本的29%,总体占比较低,实施股权激励的科技型小微企业现状主要为以下几个方面:

1. 股权激励模式的选择

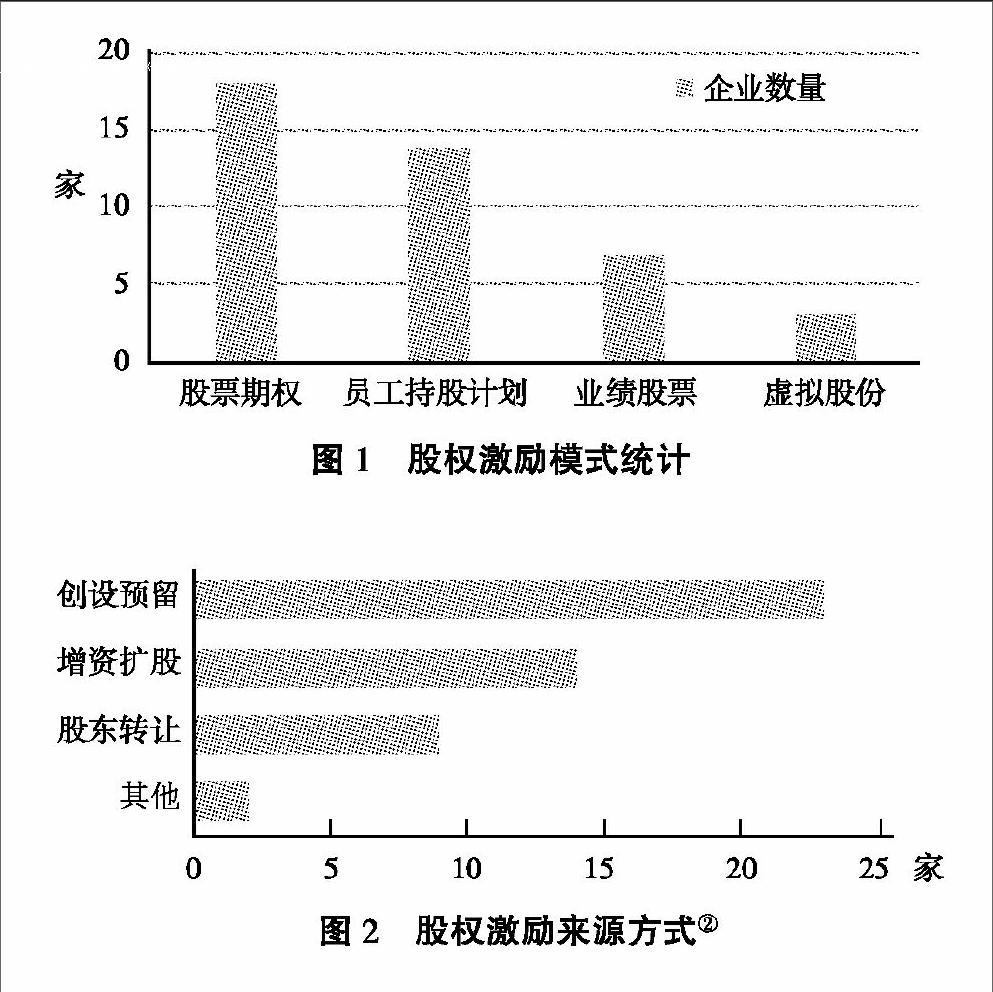

广义的股权激励包括了多种模式,目前在我国较为常见的模式主要有:员工持股计划、股票期权、业绩股票、虚拟股票、股票增值权等①。就课题组调查问卷的分析来看, 在实施了股权激励的36家企业中,有18家选择了股票期权,占比50%;有14家选择了员工持股计划,占比39%;有7家选择了业绩股票,占比19%;有3家选择了虚拟股份,占比8%①。可见,股票期权和员工持股计划是科技型小微企业使用最多的两类股权激励方式。具体情况见图1。

2. 股份来源及比重

股份来源及比重问题,主要涉及员工持股计划及股票期权等需要实质性股份的模式,经过前文分析,这种股权激励模式也是与小微企业发展相适应的,因此本文在接下来的讨论中无特殊说明即指实质性股份的股权激励模式及员工持股计划。

对于实行股权激励的股份来源,非上市公司主要有三种模式: 即企业创设时预留、大股东转让及增资扩股预留。在股份来源上,就课题组对成都市科技型小微企业的调研来看,在公司初创时资本募集预留是最常见的方式,有63.9%的企业都选择了这种方式; 其次是增资扩股,有28.9%的企业选择这种方式; 再次为股东转让,有25%的企业选择了这种方式,具体情况可见图2。

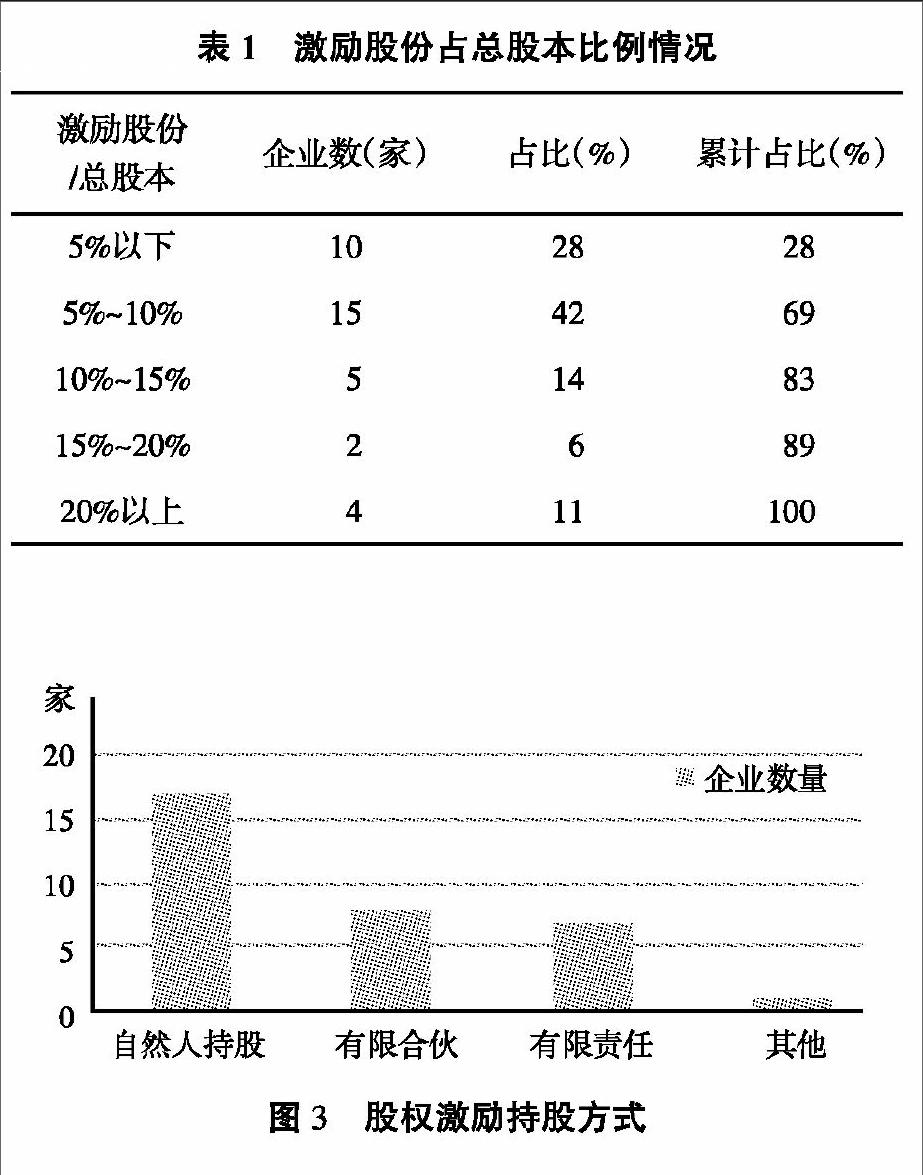

在股权激励的比重方面, 课题组在调研的36家企业中,激励股份占总股份10%(含)以下的公司有25家,占比70%;激励股份占总股份在10%(不含)到20%(含)之间的企业有7家,占比20%,超过20%的企业仅有4家,占比为11%,具体情况见表1。

3. 持股方式

目前股权激励持股的方式主要分为直接持股和间接持股两种。直接持股顾名思义,即被激励者直接持有公司股份或获取公司股份的权利;间接持股分为股东代持(即显名股东和隐名股东)和持股平台两种。在持股平台的选择上又有有限责任公司和有限合伙企业两种。 课题组对调研结果分析,在36家实施股权激励的小微企业中,有17家采用的自然人直接持股的方式,占比47%,比重较大;采用间接持股的企业为18家,占比50%,其中有8家采取有限合伙企业的形式,占比22%,比重相对较小。具体情况见图3。

4. 行权方式

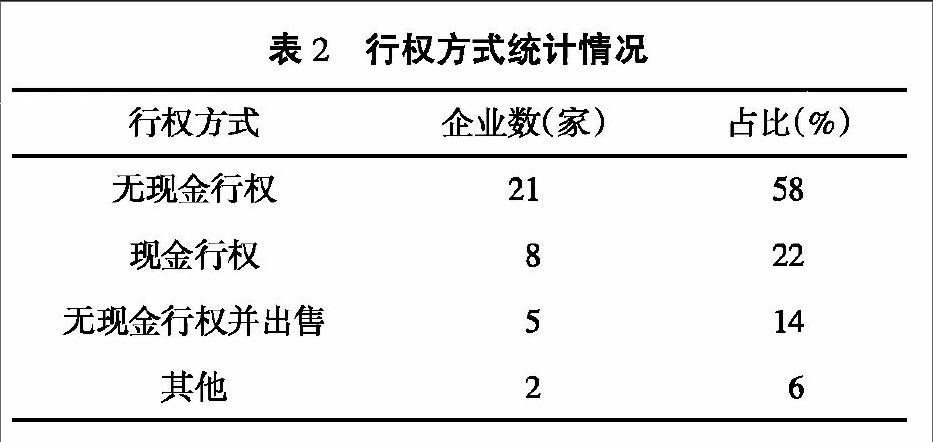

对员工持股计划来说,公司授予员工股份后员工即可享受股东的权利,履行股东的义务。行权方式主要考虑股票期权的形式。股票期权授予的只是员工未来在某一价格获得公司股份的权利,员工得到股票期权后实际获得公司股票即为行权。现阶段的行权方式主要有三种:现金行权、无现金行权及无现金行权并出售。现金行权即受激励者直接通过现金以约定的价格购买公司股份,无现金行权则指公司出售受激励者部分应获得股份,以该部分收益支付行權费用,剩余股份归受激励者;无现金行权并出售指公司将受激励者的股份全部出售,将扣除行权费用后的收益给予受激励者。 在实际的调查中,36家实施股权激励的企业有21家选择了无现金行权,占比58%;8家企业选择了现金行权,占比22%;5家企业选择了无现金行权并出售, 占比14%;另有2家企业选择其他。具体情况见表2。

5. 激励标准

实施股权激励的企业一般都会对受激励者提出一些条件,该类条件的设置一般同企业自身的发展状况和所处行业有关,课题组对该类条件进行分析后总结出部分企业较为常用的条件进行调查。 在36家实施股权激励的小微企业中,有21家企业设置了实施标准, 占比58%。 其中将公司业绩作为最重要激励标准的企业有15家,占比42%,其次有12家企业(占比33%)选择在职年限,还有8家企业(占比22%)选择了是否上市作为标准。

三、科技型小微企业股权激励实施的理论分析

1. 股权激励模式的选择

股权激励形式以是否真实持有公司股份为界限主要分为两大类:一类是以员工持股计划、股票期权、限制性股票、业绩股票等为代表的实际持有或将会持有公司股票的形式; 另一类则是以虚拟股票、股票分红权等为代表的只享有公司剩余收益索取权的形式。二者最大的不同在于前者持有公司股份,实际上是公司所有人之一,而后者只对公司的剩余收益有索取权(且这种索取权受限于公司当年利益分配政策) 或只享受公司股票升值带来的收益,并不享有其他权益。

在实际调查中,采取股票期权和员工持股计划模式的企业占实施股权激励企业的比例接近80%,占比十分大。这一现象也是符合小微企业的发展现状的。小微企业处于发展的初期,为了支持较快地发展其现金往往是匮乏的,而产品在早期还没有被市场认可,盈利状况一般也会是负的或仅够企业扩大再生产。相较于需要大量现金分红或有实际收益的虚拟股票和股票增值权,股票期权和员工持股计划在员工认购股份或获得股票期权时往往需要付出部分现金, 这能在一定程度上补充企业现金流;另一方面,小微企业持续的增长和未来的发展对其股份价值的提升是十分明显的,可交易性的实际股份在升值后带来的激励效果比仅仅获得企业部分盈利的虚拟股份更具有激励效果。

2. 股份来源及比重问题

非上市公司主要有三种主要的模式:首先是在创立时保留部分股份进行股权激励,这对公司创始人的前瞻性和策略性有较高的要求。 就目前来看,越来越多的创业者意识到股权激励的重要性,尤其是科技型企业对人才的重视更是符合股权激励保留人才的特性,因此可以预见,这种形式在科技型小微企业中将会广泛使用。其次是由大股东进行股份转让,在小微企业中,大股东、公司创始人及公司控制者往往是同一人,使用股权激励的方式对公司核心人才进行激励,来保证公司未来的发展,这与其利益是相符合的。最后是在公司进行增资扩股时保留部分股份进行股权激励,这种形式实质上和第二种类似,一般情况是在增资扩股时所有股东或部分大股东转让股份设置股权激励的股份池。这种形式除了可以设立股权激励需要的股份池,还可以保证股份池在增资扩股的过程中比例不会受到稀释。三种股份池设立的形式并没有严格的好坏之分,但是本文认为科技型企业不同于一般企业,核心人才是企业发展与壮大最重要的因素,对核心人才的吸引和保留是十分重要的, 因此在科技型企业设立时,有前瞻性的创业者应准备好部分股份进行股权激励,减少未来工商变更等不必要的麻烦。而在实际中,采取创立时预留的企业占比约64%,这一数字和理论分析较为契合,说明当前科技型小微企业的创始人有较高的战略前瞻性。

对于公司股权激励比重问题,证监会对上市公司有明文规定,其中《上市公司股权激励管理办法》第十四条规定:上市公司全部在有效期内的股权激励计划所涉及的标的股票总数累计不得超过公司股本总额的10%。《关于上市公司实施员工持股计划试点的指导意见》明确规定:上市公司全部有效的员工持股计划所持有的股票总数累计不得超过公司股本总额的10%。这两项规定做出的比例限定对小微企业实施股权激励具有重要的借鉴意義。股权激励虽然在很大程度上能够解决委托代理问题,但是股份池的比例过大会造成公司股份的分散,进而导致管理权的分散,这对初创期的小微企业是十分不利的。考虑到上市公司股份本就分散,一般认为个人持有公司股本总额5%以上就对公司具有重大影响,而小微企业股权相对集中的特点与上市公司有很大区别,因此对小微企业实施股权激励的股票池比例可适当放松,应当不超过20%。在实际调查中,超过20%的小微企业仅占11%,说明小微企业对激励比重有较好的认识。

3. 持股方式

直接持股的形式是指受激励的核心人才直接持有公司股票,该种形式下受激励者的身份直接从雇员变为雇主之一,激励效果最为明显,但需注意的是,我国《公司法》规定有限责任公司的股东人数在2~50人之间,公司在采取该种持股方式需谨慎控制人数。 间接持股的形式又可以细分为以下两种: 第一种是法人持股即成立相关的法人公司(持股平台)持有公司股份,受激励对象通过持有持股平台的股份间接持有公司股份,该种方式一方面可以有效避免《公司法》对股东人数限定所带来的激励范围限定,另一方面如果持股平台为有限合伙企业的形式,还可以避免企业所得税和个人所得税双重纳税的问题。第二种是自然人代持股,即显名股东和隐名股东的关系。需要注意的是,如果公司选择自然人代持股,受激励对象如果提出股东资格确认, 则公司需为其办理股权变更的工商登记,这可能会导致公司陷入有限责任公司股东不能超过50人的困境中。

通过统计数据可知,科技型小微企业在实施股权激励时对持股形式的选择和理论分析有些出入, 采取直接持股的小微企业占总数的一半,而间接持股中两种方式基本持平,这与小微企业所处的发展环境有直接关系。小微企业一般规模甚小,总人数可能尚未达到50人,在激励效果和未来隐患上,小微企业做出了当前情况下的最优选择,选择激励效果较大的直接持股形式,而有限合伙企业的纳税优势对部分企业来说是比较陌生的,小微企业选择不多。

4. 行权方式及激励标准

对于行权的三种方式,并没有优劣之分,现金行权和无现金行权相当于企业在受激励者行权之日以某一价格定增股份或将激励比例中的股份转让,无现金行权并出售的形式实际上并没有授予被激励者股份,被激励者获得的是股份约定价格和实际价格间的差额。超过半数的小微企业选择无现金行权的方式,本文认为其主要原因,一方面是为了减轻受激励者在行权时的资金压力,另一方面可以适当地减少受激励者获得的股份。实际上,采取现金行权在一定程度上可以增加企业的现金,也有其好处,具体形式的选择需要企业与受激励者进行沟通, 结合企业发展进行理性选择。

四、科技型小微企业股权激励机制构建的对策建议

科技型小微企业在初创时期产权结构往往是不清晰的,通过设计股权激励制度,能使公司股份划分清晰,并构建完善的利益责任机制,有利于公司未来的发展。此外,股权激励能够在一定程度上降低公司成本,提高公司利润。科技型企业的典型特点就是以人才为主要竞争手段,因此人力成本是科技型企业发展过程中的一项较大的成本。实施股权激励,一方面会使员工的身份从被公司雇佣变为公司的拥有者,员工身份的改变将使员工的个人利益和公司的长远发展结合在一起,促使员工关心企业的经营发展,减少损害企业的短期行为,这在很大程度上减少了监管成本。另一方面由于股权代表着员工对未来公司利润的索取权,可以在一定程度上减少公司的现金激励,这将大大降低公司的人力薪酬成本。

因此,在企业内部构建好较为完善、长久的股权激励制度,是科技型小微企业可持续发展的重要支撑。对此有以下几点建议:

1. 重视股权激励的作用。由于科技型企业对核心人才的需求与重视直接关系公司的发展,因此股权激励对科技型企业是至关重要的,小微企业应在如此的认识下开展股权激励,在企业创立之初就预留部分股份做未来股权激励之用。

2. 股权激励模式。在股权激励模式的选择上,科技型小微企业处于企业发展的初期,面临的最大问题在于企业的发展、 产品的开发和市场的开拓,因此科技型小微企业在迅速发展中需要大量的现金,对虚拟股份等需要大量现金做支撑的模式企业应谨慎选择。另一方面,同样由于科技型小微企业的发展阶段特征,其业绩增长相较于成熟的企业存在很大的不确定性,因此业绩股票等以企业发展业绩为评价标准的激励模式也不是十分合适。因此,从多方面考虑,股票期权和员工持股计划更适合科技型小微企业。

3. 股权激励的比例。科技型小微企业股权激励选择的比例应有长远打算,一方面要达到未来激励时股份的可用性,另一方面也要注意股权激励对公司股权分散带来的影响,股权激励的总体比例不应超过20%。

4. 股权激励持股方式。有限合伙的间接持股形式一方面能有效避免直接持股带来股东人数过多不符合相关规定的问题,另一方面能减少有限责任公司的双重赋税问题,但是在实际的使用中该种形式使用比例远低于直接持股。对此,在企业层面,企业创始人需对有利于企业的相关法律法规进行充分了解, 在实施股权激励时采取对公司、员工最有益的形式,而在企业外部,如孵化园区或主管部门等要对小微企业的发展给予充分的关注,将政府的优惠政策、 必要发展经验等传递给小微企业。

5. 股权激励的标准。合适的激励标準应有以下几点考虑:首先是激励标准与被激励者的实际情况相符合。如对相关研发人员,激励标准应与其研发成果的创新性等因素有关;而对管理者则与利润或销售收入增加额挂钩。其次是激励标准应考虑不同的激励区间进行不同的激励报酬。一般情况激励标准的设置是高于企业目前发展阶段的实际情况的,对于未能完成全部激励标准,但目标完成度较高的情况,如以业绩考核为标准,高管虽未能全部完成但完成目标的85%以上,实际业绩增长已超预期情况的,企业可以进行适度的奖励,其奖励形式可以采取薪酬奖金制度。最后应考虑激励标准的长期性和可调节性问题。股权激励作为解决委托代理问题的有效手段,其区别于一般薪酬激励的最大特点在于激励效果的长期性。股权激励的时间区间一般较长,因此在设定激励标准时应充分考虑在未来时间内企业的发展状况和所需要的激励效果。

参考文献:

[1]KELSO L O,KELSO P H. Two-factor Theory: the Economics of Reality[M]. New York:Vintage Books,1968.

[2]吕长江,张海平. 股权激励计划对公司投资行为的影响[J]. 管理世界,2011(11).

[3]黄慧馨,代冰彬. 高科技企业经理人持股与公司长期业绩的相关性研究[J]. 经济科学,2005(3).

[4]肖淑芳,张志强,张晨宇,等. 中关村高新技术企业股权激励的调查与评价[J]. 北京理工大学学报社会科学版,2008,10(3).

[5]陈红喜,侯召兰,刘翠媠. 科技型企业股权激励的现状、问题与策略选择——基于南京150家企业的案例与数据[J]. 企业经济, 2015(10).

[6]蔡树堂,吕自圆. 研发人员激励制度对企业技术创新能力影响程度的实证研究——以科技型中小企业为例[J]. 工业技术经济,2015(5).

(责任编辑、校对:龙会芳)