不同类型股票收益跳跃风险研究

2017-07-15黄前前

黄前前

摘 要:将股票按不同的特征分类,选出各类中最具代表性的股票构造组合。采用非参数方法处理不同类型股票组合高频收盘价数据,识别出各个组合收益率的跳跃行为。以沪深300股指的跳跃风险作为基准,对不同类型股票收益的跳跃风险进行统计分析。结果表明:中国股票市场存在跳跃风险,且主要以正向跳跃为主。不同类型股票收益跳跃风险不同,相对于其他类型,股价高交易活跃的小盘股的跳跃风险更高。

关 键 词:非参数方法;跳跃风险;股票收益;高频数据

中图分类号:F832.5 文献标识码:A 文章编号:2096-2517(2017)03-0021-09

Research on Jump Risks of Different Stocks Returns

Huang Qianqian

(Fujian Normal University, Fuzhou 350000, China)

Abstract: The paper selected the most representative stock portfolio according to different stock categorization and identified jump behavior of each stock portfolios return rate through processing different stock portfolios high frequency closing price data by using non-parametric method. Then the paper did statistical analysis on jump risks of different stock returns by using CSI300 stock index as bench mark and results showed that there exist jump risks in Chinas stock market and mostly positive risks. There are different jump risks between each type of stock. Comparing to other types of stocks, stocks with higher price and higher active trading small-cap stocks have jump higher risks.

Key words: non-parametric method; jump risk; stock returns; high-frequency data

一、文献综述

资产价格及其收益率的跳跃性波动是指在某个时点由于市场上某种突然的信息冲击导致资产价格或收益率产生向上或是向下的大幅度突然性波动。这种具有突变性特征的波动在金融计量理论中称为“跳跃”。一般性的,资产价格及收益率的波动行为可以分为两种类型, 一种是连续性波动,即价格的上升或者下跌是平缓的,在单位时间内的涨幅或者跌幅是在一个范围内波动, 是常态的。另一种是跳跃性波动, 价格或收益的变化率不稳定,通常在极短的时间里表现为异常的超过平稳阈值的上涨或下跌,在时间序列上给人一种数据跳跃的感觉。 虽然跳跃性波动发生的频率比较小,但是相对于连续的、平稳的价格变动更为突然,幅度也更大。跳跃性波动一旦发生,会对股票、债券、衍生品等市场产生巨大冲击,这种冲击的影响与连续性波动产生的影响不是一个量级,通常会引发一系列的连锁反应,迅速扰乱金融市场的秩序。对于市场上资产头寸持有者而言,资产价格的跳跃波动有可能导致爆仓,给资产持有者造成巨大的损失,因而跳跃性波动将产生跳跃风险。自Merton(1976)研究了跳跃行为对衍生品定价影响以来,“跳跃”受到全球学术界的关注[1]。近年来,高频交易数据的获取越来越便利,因而基于高频数据对资产价格跳跃风险的研究成为金融学研究领域中重要的前沿问题。

从国内外学者的研究来看,主要研究方向在跳跃风险的定义及度量。对跳跃风险的度量在已有的研究成果中主要有两类方法,一种是传统上采用的参数方法,另一种则是在近些年才提出的非参数方法。 参数方法的理论基础是随机过程。Press(1967) 最早假设对数资产价格是维纳过程与泊松点过程的线性叠加, 其中泊松点过程表示跳跃行为,从而首次在资产价格行为中引入跳跃过程[2]。这种方法所利用的数据是高度离散化的低频数据,如日、周、月等交易数据。Chan等(2002)主要采用极大似然法对低频数据进行跳跃风险的研究[3]。Huang等(2005)则采用广义矩估计法进行研究[4]。其他学者则不断将参数方法发展延伸,构造出各种不同的模型来刻画跳跃行为。由于近年来高频数据的获取越加便利, 加之计算机技術日新月异的发展,对高频数据的处理能力大大增强,学者们提出了解决跳跃问题的非参数法。这一方法利用日内高频数据(分钟数据)将每日资产价格的已实现波动分解为连续性部分和跳跃性部分,然后分别对这两种波动成分的时间序列进行检验,分析二者的不同特征。Andersen等(1998,1999,2003)利用高频数据构建了一种全新的波动率测度,即“已实现”波动,并证明其是积分波动的无偏估计量[5]-[7]。Barndorff-Nielsen等提出了非参数估计的BNS方法,这一方法的核心思想是将跳跃方差用“已实现”波动与双幂次变差的离差作为估计量,该标志性研究成果为全面深入地研究跳跃行为提供了基础性的技术工具[8]-[11]。其后学者虽然在研究方法的细节上有所差别,但大都是BNS方法的应用扩展。

还有一些学者则在非参数法的基础上对跳跃风险做了一些有效性的检验,如讨论在估计波动率时的有效性问题, 或者检验各市场的跳跃现象。如王春峰等(2008)研究上证综指已实现波动中的跳跃行为时采用了二次幂变差理论[12]。又如Duffie等(2000)关注跳跃行为对风险度量与管理产生的影响[13]。Jarrow等(1984)则研究了股票市场存在跳跃行为的资产配置问题[14]。陈国进等(2010)利用沪深300指数的高频数据检验了两种不同波动成分在股市不同周期内的统计性质,并分析了收益率对各种波动成分的规模效应和杠杆效应,且发现股票指数跳跃行为的聚集现象[15]。还有学者研究近年来中国证券市场的新政策对跳跃风险的影响。 赵华等(2014) 对中国股市高频跳跃性及其与宏观信息冲击的关系进行研究,得出宏观信息的意外冲击对股价跳跃具有显著的影响[16]。陈海强等(2015)从沪深300股指期货交易对股市跳跃风险影响的研究中发现股指期货交易会平抑大跳强度、 增加小跳强度,即股指期货的退出对于股市跳跃风险的影响具有双刃剑的作用[17]。唐勇等(2012)对市场微观结构噪声、波动率跳跃和流动性三者的关系进行实证分析,结果表明,噪声越大,指数发生跳跃的可能性越高,流动性越强;噪声越小,跳跃可能性越低[18]。

虽然也有Becketti等(1990)及Darrat等(1995)研究了股指期货交易活跃程度(成交量和持仓量)与股市跳跃波动之间的关系[19]-[20],但是对跳跃风险的成因及影响因素的研究成果相对较少,而且大多数学者都将跳跃风险的研究对象放在了市场的整体波动上。 风险有系统性风险与非系统性风险之分。由于性质特征的不同,股票或股票组合除了非系统性风险不同,还存在对整个股市系统性风险反应不同的现象。跳跃风险也是风险的一种,所以有理由相信不同类型股票的跳跃风险不同。而且跳跃风险对资产持有者而言,最主要的风险来自于其持有的单个资产或者组合资产的跳跃。因此研究金融市场中不同类型资产的跳跃风险状况,帮助投资者规避风险,减少风险造成的损失,具有重要的现实意义。

本文从跳跃行为内在本质出发, 对A股市场股票进行分类。以非参数方法为理论基础,对各类别股票组合高频数据的跳跃风险进行测度,并进行比较、分析、总结,验证不同类型股票跳跃风险状况的假设。最后得出一般性的结论, 以期成为资产持有者对投资标的选择的参考,减少资产持有者因资产价格跳跃风险产生的损失。

二、理论分析及研究假设

(一)跳跃风险的成因

中国A股市场跳跃风险即市场指数在短时间内剧烈波动所引起的风险。市场的跳跃风险主要由宏观信息或不可预知的突发情况引起。突发情况如地震、海啸、恐怖袭击等自然或人为灾难及政策突变。邹昊平等(2000)通过博弈方法分析政府行为对股市的影响后指出,造成中国股市跳跃性波动的首要因素是政策[21]。由于中国股市起步晚,发展不完善,监管不到位,以个人投资者为主等特殊情况,政策突然变动是跳跃风险产生的主要原因。政府政策的突变给投资者带来未来预期的不确定性,引起投资者交易行为的“反应过度”或“反应不足”,进而引起股票价格的突变。

单个股票处于股票市场整体的环境中,不可避免受到市场宏观情况的影响。单个上市公司具有独立性,除了受到宏观情况的影响还受到微观信息的影响。对于股票跳跃风险的成因,Beine等(2007)研究认为信息冲击是跳跃的微观成因[22]。也可以从行为金融学的角度对跳跃行為进行解释,如投资者情绪或心理等因素。关于投资者情绪和人文素质对金融市场波动的影响Shiller在《Irrational Exuberance》一书中进行过一定的阐述。概括起来,股票的跳跃风险成因主要有两类:一是微观层面,市场内部投资者情绪的变动、心理的变化体现在交易行为上的“反应过度”及“反应不足”;二是宏观层面,市场外部的信息冲击包括政府政策变动等。

(二)股票的划分

上市的股票主要有三类本质特征,一是自身具有的特征,二是在交易中体现出的特征,三是股票所处行业的特征。股票自身具有的特征包括价值和规模,这两个特征最有代表性。在证券投资及研究实务中通常选用账面市值比这一指标来衡量价值特征, 总股本和流通股本刻画上市股票的规模。在本文中由于研究的是股票在交易中的价格跳跃,所以选用流通股本作为分类指标。股票的交易特征是指股票在市场交易中的表现, 最主要、最常见的是市盈率与换手率。 故本文按照流通股本数大小、市盈率大小、账面市值比大小、换手率大小分别构造股票投资组合。股票所处行业揭示了上市公司主营业务的范围,同一行业公司一般具有相似的公司治理结构、主营业务及发展前景。为了数据获得的便利性, 本文采用中证指数公司编制的沪深300分行业指数。

(三)不同类型股票跳跃风险差异

收益跳跃风险的本质是股票价格的跳跃。分析价格的跳跃则涉及到市场上股票价格的形成机制。日内股票价格在市场中是由连续竞价决定的。连续竞价的原则可以简单概括为“价格优先,时间优先”,即买单按出价大小排序,价高的先成交,同等价格按下单时间先后成交。

从连续竞价规则中可以看出,要引起股票价格的跳跃,在极短的单位时间中必须出现大量极高价的申买单或者大量极低价的申卖单,而且此买卖单必须全部或部分成交才能在股票的价格上反应出来。在这一价格的变动中有一个变量起到了决定性的作用,它就是成交量。单位时间成交量的本质即是市场的流动性。证券市场的流动性使投资者交易行为的实现成为可能。流动性高的股票, 其价格能较快反应微观及宏观因素的冲击。当宏观或微观的冲击来临时,流动性高的股票价格将在较短的时间内做出变化,将表现出更显著的跳跃性。国外关于资本市场中的流动性和波动性关系的研究起步较早,大量研究表明流动性对股票价格有着显著的冲击效应。Beaver(1968)发现公告信息发布时交易量显著增加[23]。Amihud等(1990)认为未预期的流动性突然下降造成股票价格急剧下跌[24]。Petitjean等(2010)对跳跃行为发生前后流动性变化情况进行了实证研究,发现在跳跃行为发生前后时间段股票交易的流动性显著增加[25]。

众多学者在中国股票市场发现了规模效应、账面市值比效应等市场异象,但这两个市场异象的成因一直没有定论,仍然是金融研究的热点问题。规模效应和账面市值比效应即不同规模、账面市值比的股票,其平均收益和超额收益都存在差异。因而,从中国股票市场规模效应和账面市值比效应的存在我们可以假定不同规模、不同账面市值比的股票的跳跃风险也存在差异。Fama和French为了描述这一市场异象,提出了三因子模型。三因子模型中除了CAPM模型中存在的市场风险,更加入了市值风险、账面市值比风险这两个因子。三因子模型公式为:

Ri=?琢i+biRM+siE(SMB)+hiE(HMI)+?着i

记大市值股票的平均期望收益率为ErS,小市值股票的期望收益率为ErB,那么E(SMB)=ErS-ErB。E(HMI)的定义也类似。bi为市场风险,si为市值风险,hi为账面市值比风险。市值风险是指公司的规模对该公司股票的风险有影响。刘辉等(2013)以中国A股市场上市公司为样本,基于Fama-French三因素模型, 实证分析了中国A股市场股票收益率的风险因子。结果显示,高账面市值比的风险比低账面市值比的风险大,小规模股票的市值风险比大规模股票的市值风险大[26]。从这一现象,再结合三因子模型的公式,若E(SMB)、E(HMI)突然跳跃,由于不同类型股票si与hi不同, 则组合收益R的跳跃幅度也将不同。因此,我们有理由推断不同规模不同账面市值比的跳跃风险具有差异。

综上对跳跃行为本质的讨论及对股票市场价格波动的历史经验,本文做出如下假设:

H1:不同类型股票的跳跃风险是不同的。

H2:高估值高换手率的小盘股股票跳跃行为频率更大、风险更高。

(二)不同行业股票跳跃风险

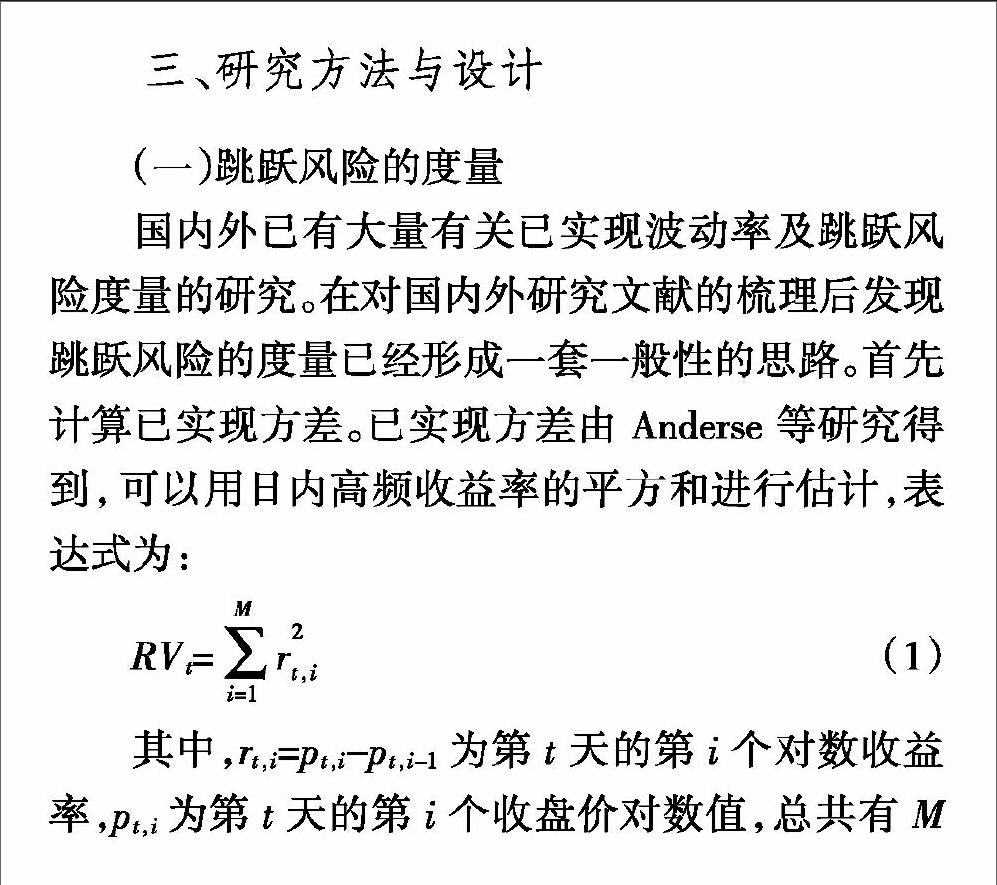

沪深300行业指数总共将沪深300成分股分成10个行业, 由于Wind数据中沪深300电信与沪深300信息指数数据缺失严重,因此只考察剩余8只行业指数。8只行业指数为: 沪深300医药、消费、金融、公用、工业、可选、能源、材料指数。采用2015年1月1日起的各行业指数5分钟高频数据,总共488个交易日,23 424个收盘价。将各个行业指数数据代入公式(1)~(4)中,得到跳跃变差的时间序列。表3为跳跃变差时间序列的统计数据。

从表3可以看出,各行业的总跳跃行为占比存在差异,都在沪深300市场跳跃行为占比值20.90%的上下波动。总跳跃占比最高的为金融行业(23.98%),最低的为材料行业(18.65%)。负向跳跃行为占比最高的是2.25%的消费和公用行业。从跳跃风险的最高值和平均值来看,各行业股票组合的数值差异都不是很大, 而且没有明显的规律,惟一例外的是材料行业, 负向跳跃风险平均强度达到-0.00016,小于沪深300指数的值。股票按行业分类与按股票自身特征以及交易特征分类所统计的跳跃风险没有显著的区别,但是按行业分类的跳跃行为的幅度较小。

五、结论及建议

(一)结论

本文将股票按自身特征、交易特征及行业分类,分别检验了各股票组合高频收益率数据已实现波动跳跃行为,并进行了统计分析。研究发现:第一,中国股票市场存在股价的跳跃行为,在市场态势变化时跳跃行为出现的频率更高,幅度更大。跳跃不仅有正向的跳跃,还有负向的跳跃,总体上正向跳跃比负向跳跃更加频繁, 跳跃程度也更深。第二,不同类型的跳跃风险是不同的。 从不同分类方法来看, 个股的跳跃行为与其自身股票的规模特征、价值特征以及交易特征有关, 与股票所处行业无关。第三,股价高交易活跃的小盘股股价跳跃风险发生的频率和强度都更高。第四,若将股票按行业分类,则每个行业指数的跳跃风险没有明显的规律。

(二)对策建议

1. 从国家角度。为了减少股票市场的价格跳跃频率及跳跃风险的危害,国家应建立健全股票市场相关的法律法规,为我国股票市场健康发展提供充分的制度保障。股票市场系统性跳跃风险的产生大多源于信息冲击,特别是制度性信息的变动。股票市场的管理者在规章制度的制定上应避免“朝令夕改”的情况出现,尽量减少对股票市场的突然冲击。 我国应在借鉴国外成熟市场经验的同时结合中国股市的特色,在相关政策出台前做好充分的调研或风险测试,找到适合中国资本市场的好政策,避免股票价格的暴涨暴跌。持续繁荣的股市将增加投资者对未来持久收入的预期, 同时增强市场投资者在经济活动中的信心。 应努力维护股市稳定,避免异常波动,减少跳跃行为,降低股市的跳跃风险,增强投资者信心,保护投资者利益。

2. 從市场监管者的角度。目前我国证券监管法律法规仍不健全。内幕交易、人为操纵股价、违反公开信息披露、恶意串通欺诈交易等行为极易引发股票价格的跳跃风险, 对社会及投资者造成巨大损失。因此监管者必须从跳跃风险发生的“事前”“事中”“事后”三个阶段来进行监管:加强“事前”监管,即完善上市公司的信息披露制度,加强信息披露监管,使披露的信息真实、准确、完整、及时、公平、有效;加强“事中”监管,即监管者应研究当跳跃行为产生时,投资者面临跳跃风险威胁时所能采取的措施;加强“事后”监管,即监管者在跳跃风险产生后,应立即核查,确定跳跃风险是否因内幕交易、人为操纵股价、违反公开信息披露、恶意串通欺诈交易等行为产生, 若发现跳跃风险是由以上原因产生,则对其进行处罚,严重者追究其法律责任。

3. 从投资者的角度。投资者应该努力学习与投资相关的知识,在宏观经济环境变动或微观上市公司信息披露时, 能合理有效地评估所得信息的价值,并做出正确适当的应对,避免“反应过度”或“反应不足”。 本文研究得出高估值高换手率的小盘股的跳跃风险更高的结论,可为投资者的投资行为提供一定的参考。因此股票市场投资者投资低价优质的大盘股将有效避免跳跃风险对投资收益的影响,可以在股市价格的波动中、在经济环境的瞬息变换中取得较好的投资收益。

参考文献:

[1]MERTON R. The Impact on Option Pricing of Specification Error in The Underlying Stock Price Return[J]. The Journal of Finance,1976,31(2).

[2]PRESS S J. A Compound Events Model for Security Prices[J]. Journal of Business,1967,40(3).

[3]CHAN W H,MAHEU J M. Conditional Jump Dynamics in Stock Market Returns[J]. Journal of Business & Economic Statistics,2002,20(3),

[4]HUANG X,TAUCHEN G. The Relative Contribution of Jumps to Total Price Variance[J]. Journal of Financial Econometrics,2005,3(4).

[5]ANDERSEN T G,BOLLERSLEV T. Answering the Skeptics: Yes,Standard Volatility Models Do Provide Accurate Forecasts[J]. International Economic Review,1998,39(4).

[6]ANDERSEN T G,BOLLERSLEV T,Diebold F X,et al. The Distribution of Realized Exchange Rate Volatility[J]. Journal of the American Statistical Association,1999,96(453).

[7]ANDERSEN T G,BOLLERSLEV T,DIEBOLD F X. Modeling and Forecasting Realized Volatility[J]. Econometrica,2003,71(2).

[8]BARNDORFF-NIELSEN O E,SHEPHARD N. Econometric Analysis of Realized Covariation: High Frequency Based Covariance,Regression,and Correlation in Financial Economics[J]. Econometrica,2004,72(3).

[9]BARNDORFFf-NIELSEN O E,SHEPHARD N. Power and Bipower Variation with Stochastic Volatility and Jumps[J]. Economics Papers,2003(2).

[10]BARNDORFF-NIELSEN O E,SHEPHARD N. Econometrics of Testing for Jumps in Financial Economics Using Bipower Variation[J]. Journal of Financial Econometrics,2006,4(1).

[11]BARNDORFF-NIELSEN O E,SHEPHARD N. Impact of Jumps on Returns and Realised Variances: Econometric Analysis of Time-deformed Lévy Processes[J]. Journal of Econometrics,2006,131(1-2).

[12]王春峰,姚寧,房振明. 中国股市已实现波动率的跳跃行为研究[J]. 系统工程,2008(2).

[13]DUFFIE D,PAN J,SINGLETON K. Transform Analysis and Asset Pricing for Affine Jump-diffusions[J]. Econometrica,2000,68(6).

[14]JARROW R A,ROSENFELD E R. Jump Risks and the Intertemporal Capital Asset Pricing Model[J]. Journal of Business,1984,57(3).

[15]陈国进,王占海. 我国股票市场连续性波动与跳跃性波动实证研究[J]. 系统工程理论与实践,2010(9).

[16]赵华,秦可佶. 股价跳跃与宏观信息发布[J]. 统计研究,2014(4).

[17] 陈海强,张传海. 股指期货交易会降低股市跳跃风险吗?[J]. 经济研究,2015(1).

[18] 唐勇,寇贵明. 股票市场微观结构噪声、跳跃、流动性关系分析[J]. 中国管理科学,2012(4).

[19]BECKETTI S,DAN J R. Will Increased Regulation of Stock Index Futures Reduce Stock Market Volatility?[J]. Economic Review,1990,75(11).

[20]DARRAT A F,RAHMAN S. Has Futures Trading Activity Caused Stock Price Volatility?[J]. Journal of Futures Markets,1995,15(5).

[21]邹昊平,唐利民,袁国良. 政策性因素对中国股市的影响:政府与股市投资者的博弈分析[J]. 世界经济,2000(11).

[22]BEINE M,LAHAYE J,LAURENT S,et al. Central Bank Intervention and Exchange Rate Volatility, Its Continuous and Jump Components[J]. International Journal of Finance & Economics,2007,12(2).

[23]BEAVER W H. The Information Content of Annual Earnings Announcements[J]. Journal of Accounting Research,1968,6(6).

[24]AMIHUD Y,MENDELSON H,WOOD R A. Liquidity and the 1987 Stock Market Crash[J]. Journal of Portfolio Management,1990,16(3)。

[25]PETITJEAN M,BOUDT K,GHYS H. Intraday Liquidity Dynamics of the DJIA Stocks Around Price Jumps[J]. Social Science Electronic Publishing,2010,17(1).

[26]刘辉,黄建山. 中国A股市场股票收益率风险因素分析:基于Fama-French三因素模型[J]. 当代经济科学,2013(4).

(责任编辑、校对:李丹)