中国旅游上市公司经营效率的测度与评价

2017-07-12任毅刘婉琪赵珂赵健江

任毅+刘婉琪+赵珂+赵健江

[摘 要]经营效率是衡量企业经营管理状况的重要财务指标,基于数据包络技术中的DEA-BCC模型和Malmquist指數法对我国26家旅游上市公司2011—2015年经营效率进行静态和动态测度,从旅游上市公司经营模式的自身特点、全要素生产率变动的影响因素和不同类型旅游上市公司经营效率水平等方面探讨中国旅游上市公司经营效率的发展空间。研究发现:旅游上市公司经营效率的发展状况因主营业务和管理理念的差异而不尽相同;我国旅游上市公司的全要素生产率主要得益于技术效率水平的提高;景区类、综合类和酒店类旅游上市公司的经营效率具有差异性特征;国有制旅游上市公司的经营效率还有很大提升空间。最后,依据研究结论得到若干启示。

[关键词]旅游上市公司;经营效率;DEA

[中图分类号]F59

[文献标识码]A

[文章编号]1002-5006(2017)07-0027-10

Doi: 10.3969/j.issn.1002-5006.2017.07.008

引言

2016年12月,《“十三五”旅游业发展规划》中推出“旅游+”发展战略,“旅游+”发展战略的有效落实将大力推进产业融合发展,使旅游资源更为丰裕,形成经济增长新动能,进一步助力旅游业的供给侧结构性改革。可见,旅游业具有强劲的经济与就业拉动力,作为旅游行业翘楚的旅游上市公司,近几年其规模和数量不断扩大,并通过产业融资和资本运营等手段逐步完善其经营和管理体制,增强公司在金融市场的经济活力,在行业中起着至关重要的激励与示范作用。优质的外部环境为旅游上市公司创造了良好的发展条件,其经营效率关联旅游行业的整体经济效益与发展,并对其他中小型旅游企业经营绩效的提升提供参考和依据。我国有一定数量的旅游上市公司属于国有企业,混合所有制作为经济深化改革的重心,也是当前国有企业改革的热点。因此,精准判析我国旅游上市公司的发展现状,有效评价不同类型旅游上市公司的经营效率及差异性特征,深入剖析国有制旅游上市公司的经营效率,不仅对提升企业经济实力、增强行业竞争力有基本判识,而且契合“十三五”规划中新经济的发展内涵,对加快推进“旅游+”发展战略、促进整个旅游行业兴盛发展有理论与实践意义。

1 文献综述

国内关于旅游上市公司的相关研究开展较早,于20世纪90年代开始聚焦该领域,主要针对旅游上市公司的经营业绩和动态竞争力等方面进行探讨。张凌云最先以证券市场为研究背景,以股本结构为主研方向,精准测评我国旅游上市公司的经营系统[1]。戴学锋以资产净收益为基准指标测度我国旅游上市公司经营效益,认为提高管理水平、挖掘旅游行业发展效益才能提高旅游上市公司的整体经营水平[2]。许春晓和叶莉基于动态因子分析系统对我国旅游上市公司的动态竞争力进行了比较评析[3]。随后,国内学者在当今旅游市场繁荣发展的背景下,将研究方向细化到旅游上市公司的投资价值[4]、资本结构影响[5]和经营效率等方面的分析。

经营效率是衡量企业投入资源与产出产量对比关系的重要指标。国内外学者关于旅游企业经营效率和绩效的实证探讨,主要是运用数据包络技术中的DEA模型或Malmquist指数法,其次是多元统计中的因子分析或主成分分析法。Barros指出,数据包络分析得出的效率值不仅能代表旅游业酒店投入与产出的比率,还可度量酒店在生产供应链中的竞争力[6]。郭岚等以数据包络分析法为主,以因子分析法为辅,测评我国旅游上市公司的财务 数据,并得出我国旅游上市公司经营效率的优劣排名[7]。George和Carlos基于Malmquist指数法对阿联酋、阿曼和沙特阿拉伯3个国家的93家连锁酒店的经营效率进行测度,指出沙特阿拉伯酒店的经营效率最高[8]。刘亭立运用因子分析法得出我国18家旅游上市公司的经营业绩存在较大异质性[9]。刘立秋等采取因子分析法,选用能反映上市公司盈利能力、偿债能力、营运能力和成长能力等10项财务指标对我国32家旅游上市公司进行研究,发现规范上市公司治理机制,改善财务状况是提升我国旅游上市公司经济效益的有效途径[10]。

综上,关于旅游业及经营效率的研究为本文提供了重要的理论参考和方法借鉴。然而,关于经营效率的测度仅运用传统的数据包络技术缺乏对效率动态情境的探讨,且以上文献选取的投入产出指标未能充分反映决策单元的经营效率水平。因此,在分析旅游上市公司经营效率时,有必要考虑对其进行动态测度,据此所得到的经营效率评价将更加科学有效。在经营效率评价的研究领域内,当前鲜有文献就中国旅游上市公司的经营效率进行研究,使得我国旅游上市公司经营效率的提升缺乏必要的科学依据。本文的创新之处在于将数据包络技术中的DEA-BCC模型同Malmquist指数法相结合来对中国旅游上市公司的经营效率进行静态和动态测度,考察不同类型旅游上市公司经营效率的差异性特点,其结论可弥补当前对旅游上市公司经营效率研究的不足,夯实旅游业资本积累与拉动我国第三产业发展的实践基础。

2 理论模型与数据说明

2.1 理论模型

本文在生产论思想的指导下,以生产函数理论为基础,建立模型如式(1)。

[Q=fK,L] (1)

式(1)中,Q代表最终产出,K代表资本投入,L代表劳动力投入,[f(·)]为经济产出的生产函数。

进一步运用数据包络技术对中国旅游上市公司的经营效率进行测算。数据包络分析(data envelopment analysis,DEA)是一种基于线性规划模型来衡量多投入多产出的同类型决策单元(decision making unit,DMU)相对技术效率的非参数分析法。

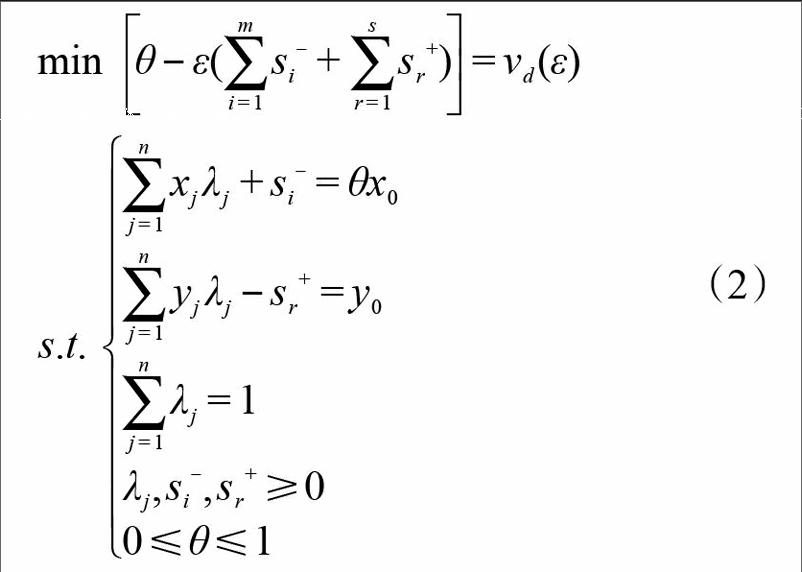

关于中国旅游上市公司经营效率的静态测度,采取由Banker等[11]提出的以投入为导向的DEA-BCC模型,在DEA-BCC模型中,技术效率值(TE)等于纯技术效率值(PTE)与规模效率值(SE)的乘积。假设有n个决策单元DMU,每个决策单元DMU有m种输入和s种输出,将其分别表示为xj和yj,则DEA-BCC模型具体如式(2)。

[minθ-ε(i=1msi-+r=1ssr+)=νd(ε)s.t.j=1nxjλj+si-=θx0j=1nyjλj-sr+=y0j=1nλj=1λj,si-,sr+≥0 0≤θ≤1] (2)

式(2)中,[θ]为所测度的中国旅游上市公司经营效率值,[si-,sr+]为松弛变量,[j=1nxj=x0],[j=1nyj=][y0]。当[θ]=1且[si-=sr+=0]时,表明该旅游上市公司DEA有效;当[θ]=1且[si-,sr+>0]时,表明该旅游上市公司为弱DEA有效;当[θ<1]时,表明该旅游上市公司非DEA有效[12]。

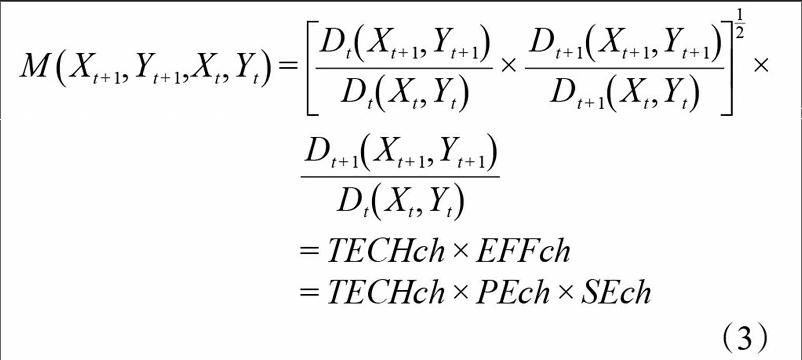

关于中国旅游上市公司经营效率的动态测度,基于由Cave等提出的Malmquist生产率指数和Fare等构建的测算全要素生产率(total factor productivity,TFP)变化值的Malmquist指数法[13-14]。全要素生产率(TFP)是指在剔除资本、劳动、土地等有形生产要素后,其他无形要素投入所带来的经济增长,主要包括技术进步水平、组织专业化水平和生产创新能力等[15]。Malmquist指数法中的全要素生产率的变化值(TFPch)即Malmquist指数的变动值,可用于研究不同时期各决策单元DMU的效率演化程度,由纯技术效率变化(PEch)、规模效率变化(SEch)和技术进步变化(TECHch)这3部分构 成[16]。假设t时期和t+1时期的投入、产出向量分别为[Xt,Yt]和[Xt+1,Yt+1],那么在t时期的技术条件下,t时期和t+1时期投入、产出向量的产出函数分别为[Dt(Xt,Yt)]和[Dt(Xt+1,Yt+1)],在t+1时期的技术条件下,t时期和t+1时期投入、产出向量的产出函数分别为[Dt+1(Xt,Yt)]和[Dt+1(Xt+1,Yt+1)],则Malmquist指数变动值TFPch的具体计算方法如式(3)[16]。

[MXt+1,Yt+1,Xt,Yt=DtXt+1,Yt+1DtXt,Yt×Dt+1Xt+1,Yt+1Dt+1Xt,Yt12× Dt+1Xt+1,Yt+1DtXt,Yt =TECHch×EFFch =TECHch×PEch×SEch] (3)

式(3)中,TECHch為技术进步变化值,EFFch为技术效率变化值,PEch为纯技术效率变化值,SEch为规模效率变化值,技术效率变化值等于纯技术效率变化值和规模效率变化值的乘积。当TFPch大于1时,则该旅游上市公司的生产率水平得以改善,经营效率有所提高,反之则表明该旅游上市公司的经营效率有所降低。当构成Malmquist指数的某一变化率TECHch、EFFch、PEch和SEch大于1时,表明能促进旅游上市公司经营效率的提升,反之则阻碍旅游上市公司提升其经营效率。

2.2 指标与数据说明

以中国证监会2012年10月发布的《上市公司分类指引》中对旅游上市公司界定的原则与方法,统计出截至2015年12月31日,在沪、深证券交易所上市的我国旅游公司共有35家。本文研究2011—2015年我国旅游上市公司的经营效率,为保证样本数据的可行性和有效性,故剔除数据缺失或存在财务问题的ST、*ST类型上市公司,选取在2011年以前上市且在研究年限内未被摘牌的公司作为研究对象,最终确定共有26家旅游上市公司符合要求。依据各旅游上市公司主营业务的差异性特征将这26家旅游上市公司分为3类:景区类、综合类和酒店类,其中,景区类共10家,包括张家界、峨眉山A、桂林旅游、丽江旅游、云南旅游、三特索道、宋城演艺、黄山旅游、大连圣亚和曲江文旅;综合类共8家,包括岭南控股、西安旅游、凯撒旅游、北京文化、中青旅、国旅联合、西藏旅游和中国国旅;酒店类共8家,包括华天酒店、大东海A、西安饮食、全聚德、首旅酒店、号百控股、锦江酒店和金陵饭店。

在充分考虑我国旅游上市公司的劳动密集性及其经营特殊性等特征的前提下,采用双投入(公司总资产、员工人数)和双产出(主营业务收入、净利润)来测度中国旅游上市公司的经营效率。关于投入指标,以公司总资产作为物质资源,劳动力定量为公司员工人数;将各旅游上市公司的主营业务收入和净利润作为衡量经营效率的产出指标。本文研究的26家旅游上市公司2011—2015年的数据均来源于Wind资讯数据库。

因投入和产出指标具有不同的量纲且部分决策单元DMU的产出指标存在负值,无法直接运用于DEA模型中进行求解,故需要对原始数据进行无量纲化处理,处理后的数据介于0.1至1之间,满足DEA模型对数据的要求,且并不改变各决策单元DMU的实质有效性。具体处理方法如式(4)。

[Xij=0.1+xij-min{xij}maxj{xij}-minj{xij}×0.9Yij=0.1+yij-min{yij}maxj{yij}-minj{yij}×0.9] (4)

3 实证分析

3.1 中国旅游上市公司经营效率的静态测度

本文利用DEAP 2.1软件,基于以投入为导向的DEA-BCC模型对中国26家旅游上市公司2011—2015年的经营效率进行静态测度与评价,得到综合技术效率、纯技术效率、规模效率和规模报酬,结果如表1所示。

3.1.1 综合技术效率分析

综合技术效率(TE)是衡量各旅游上市公司资源配置和使用效率等多方面能力的关键因素,若决策单元DMU的综合技术效率TE等于1,表明该决策单元DMU的投入产出要素达到技术效率前沿且技术和规模均有效。表1结果显示,从整体而言,2011—2015年这26家旅游上市公司的综合技术效率均值为0.751,经营效率较高,但仍有很大改进空间。其中,中国国旅和宋城演艺两家旅游上市公司连续5年综合技术效率TE等于1,达到技术效率前沿,表明其投入要素达到最优的资源配置,经营效率处于最佳水平,该输出结果同这两家旅游上市公司的实际经营状况相吻合。中国国际旅行社总社(中国国旅,CITS)成立于1954年,现已发展为国内规模最大、实力最强的旅行社企业集团,CITS如今为享有国际盛誉的中国驰名商标,实现在旅游服务业上的多元化发展,具有很强的综合竞争力。宋城演艺发展股份有限公司号称中国演艺第一股,以发展演艺事业和全球主题公园为核心竞争力,从中积累了大量资本,其产业链覆盖面广,包含线上线下多样性旅游娱乐项目。因此,与其他未达到技术效率前沿的旅游上市公司相比,中国国旅和宋城演艺的整体经营效率较高,创收和增值能力较强。而华天酒店和桂林旅游两家旅游上市公司的综合技术效率均值未达到0.5,其经营效率相对其他旅游上市公司较低。华天酒店集团股份有限公司近几年开始在房地产业和旅游业领域发展,但由于资金供给不足和项目投资分散等问题导致其负债大幅增加,经营状况不容乐观,经营效率和资源配置能力较低。桂林旅游股份有限公司的主营业务主要是游船、公路旅行客运、汽车租赁、旅行社服务和景区游览观光等,由于业务范围广且缺乏有效的市场调研,致使企业资金回笼较慢,经营效率不高。其他22家旅游上市公司的综合技术效率均在0.751附近波动,并未达到技术效率前沿,证明存在一定程度的投入冗余或产出不足。

国有制旅游上市公司的综合技术效率值仅2011年超过26家旅游上市公司综合技术效率均值,随后4年都低于平均水平,其中,中国国旅达到技术效率前沿,桂林旅游和锦江股份的综合技术效率则相对较低。一方面,中国国旅在2015年立足推进PC及移动端的建设,创新多种市场营销活动,有力支持了参控股投资主体的线上销售;另一方面,中国国旅投资建设的三亚海棠湾项目也正式运营,其在股权投资方面积极创新资源配置方式,进而大幅提高了经营效率。桂林旅游于2015年与宋城演艺共同投资了“漓江千古情”项目,实为企业发展进程中跨越性的一步,该企业应科学投资建设“线上线下”相结合的经营模式,以此提升經营效率。锦江股份以开发连锁餐饮和服务型酒店为主,在“全球布局,跨国经营”的发展战略背景下,于2015年收购卢浮集团100%股权,企业应积极实施变革整合等措施,进一步提升在餐饮业务的投资效益,以实现企业价值的最大化。国有企业作为政府推进经济增长的抓手,其经营效率的提升是提高社会生产力的必然要求,然而我国国有制旅游上市公司的经营效率并不高,特殊的所有制结构和管理制度是影响其经营效率的重要因素。各企业需结合自身的经营特点合理完善资源配置与政策改革。

3.1.2 纯技术效率分析

纯技术效率(PTE)是衡量各旅游上市公司要素投入在最优规模情况下由于管理和技术等因素影响的生产效率,若决策单元DMU的纯技术效率PTE等于1,表明该决策单元DMU在现有的技术水平上,其投入要素的资源配置是合理有效的,未能达到技术效率前沿的主要原因是规模无效率。表1结果显示,从整体而言,2011—2015年这26家旅游上市公司的纯技术效率PTE均值为0.786,可以判断旅游上市公司的综合技术效率TE不高主要是由于纯技术效率PTE偏低。其中,张家界、宋城演艺和中国国旅这3家旅游上市公司连续5年的纯技术效率PTE都等于1,表明这3家企业的投入要素进行了合理配置,其投入资源的使用效率较高。张家界旅游集团股份有限公司成立于1992年,是中国旅游业第一家上市公司,在完善的法人治理结构和健全的内控管理制度氛围下,其主营业务为旅游资源开发、旅游配套服务及旅游基础设施建设等,产业链覆盖多重旅游要素,逐渐形成集聚自身特色的经营管理文化,可见DEA模型的输出结果符合张家界旅游集团股份有限公司的实际经营状况。号百控股、曲江文旅、大东海A、峨眉山A、中青旅和全聚德这6家旅游上市公司的纯技术效率PTE较高,2011—2015年的纯技术效率PTE均值在0.9左右,其余17家旅游上市公司的纯技术效率有待进一步提高。

3.1.3 规模效率分析

规模效率(SE)是衡量各旅游上市公司由于企业规模大小影响的生产效率,反映企业实际规模同达到生产前沿面规模之间的差距,若决策单元DMU的规模效率SE等于1,表明该决策单元DMU处在目前企业规模大小的前提下,造成综合技术无效率的根源是纯技术效率不高,因此其改革重点应该是如何提升纯技术效率。表1结果显示,从整体而言,2011—2015年中国旅游上市公司的规模效率均值为0.955,表明这26家旅游上市公司总体基本接近规模效率前沿。进一步分析发现,宋城演艺、中国国旅、华天酒店、大东海A、桂林旅游、号百控股、曲江文旅、张家界、全聚德、大连圣亚、国旅联合、中青旅、凯撒旅游、西安旅游、云南旅游这15家旅游上市公司的规模效率连续5年基本达到效率前沿面,表明其经营技术、管理水平与企业投入规模的匹配程度达到最佳。锦江股份在2011—2014年连续4年的规模效率排名最后,处于规模报酬递减阶段,表明该旅游上市公司投入规模过大,没有合理利用现有经营条件,造成投入资源浪费,而锦江股份的规模效率在2015年实现显著提升,且处于规模报酬递增阶段,可通过适当增加投入规模来达到规模效率前沿。

3.2 中国旅游上市公司经营效率的动态测度

Malmquist指数法作为数据包络技术的延伸,是度量效率动态变化的有效方法。本文利用DEAP 2.1软件,基于Malmquist指数法对中国26家旅游上市公司2011—2015年的经营效率进行动态测度与评价,得到2012—2015年中国旅游上市公司年度经营效率变化指标,结果如表2所示,以及2011—2015年中国26家旅游上市公司经营效率的Malmquist指数及其分解指标,结果如表3所示。

3.2.1 旅游上市公司年度Malmquist指数测度

根据表2,纵观2012—2015年我国旅游上市公司Malmquist指数的变化,期间Malmquist指数均值为1.021,表明旅游上市公司全要素生产率TFP在2012—2015年间年平均增长2.1%,呈现上升趋势。从增长的阶段性来看,全要素生产率TFP存在显著的N型波动特征,主要表现为2012—2013年间有较强增长趋势,而2013—2014年间则明显下滑,说明旅游上市公司经营效率的增长机制存在一定程度的不稳定性,2014—2015年间的生产率相对回升。可见,我国旅游上市公司的经营效率易受股票市场、国家相关政策及宏观经济走势的影响,当经济形势有利于旅游服务业发展时,旅游上市公司的全要素生产率TFP则呈现出相对稳定的增长,反之则会出现不同程度的震荡。

进一步分析Malmquist指数的分解指标,即旅游上市公司的技术效率变化EFFch和技术进步变化TECHch,以明确两者对全要素生产率变动值的影响。从表2看出,我国旅游上市公司在2012—2015年间全要素生产率主要得益于技术效率水平的提高,期间技术效率变化均值为1.022,表明旅游上市公司技术效率变化EFFch在2012—2015年间年平均增长2.2%,而期间技术进步变化均值为0.999,表明技术进步水平呈现负增长状态且年均增长率为-0.1%。其中,纯技术效率变化均值为1.019,其年均增长率为1.9%;规模效率变化均值为1.003,其年均增长率为0.3%。可见,我国旅游上市公司技术进步水平的负增长相对抵消了技术效率的提升效果,且技术效率是推动我国旅游上市公司经营效率提升的主要驱动力,旅游上市公司的全要素生产率TFP对其技术效率有很强的依赖性。

3.2.2 各旅游上市公司Malmquist指数测度

针对景区类、综合类和酒店类3种类型的旅游上市公司而言,其Malmquist指数及其分解指标的变动情况有一定差别;不同所有制性质企业的Malmquist指数变动情况也不尽相同。因此有必要对旅游上市公司的经营效率进行动态测度,以此能更全面反映各旅游上市公司经营效率的差异性特征。

从表3看出,2011—2015年间,云南旅游、宋城演艺、大连圣亚、曲江文旅、凯撒旅游、国旅联合、号百控股和锦江股份这8家旅游上市公司的全要素生产率TFP呈现负增长状态。究其原因,分为以下3种情况:第一,大连圣亚和国旅联合的全要素生产率TFP和技术进步的增长率为负值,且技术效率停滞或微弱正向增长,表明这两家企业在诸如电子商务的技术创新、公司集团化的组织创新和旅游产品的研发创新等方面还有待提高,其技术水平较低是全要素生产率下降的主要矛盾。第二,云南旅游、宋城演艺、号百控股和锦江股份的全要素生产率TFP、技术效率和技术进步的增长率均为负值。宋城演艺近几年修建的主题公园和筹办的演艺秀场数量呈几何式增长,固定资产投资额度逐年增加,且加上周期性的装修投入是制约其合理配置资源和提升使用效率的主要因素。第三,曲江文旅和凯撒旅游的全要素生产率TFP、技术效率和纯技术效率的增长率为负值,其技术进步为正向变动,表明这两家企业技术效率的负效应超过了技术进步变化的正效应,导致企业全要素生产率TFP呈现下降趋势。

其余18家旅游上市公司的全要素生产率TFP呈现正增长状态,分3种情况探究:第一,北京文化和中国国旅两家企业的技术效率下降,全要素生产率TFP正向增长是由于技术进步的正增长;第二,张家界、岭南控股、西安旅游、西藏旅游、西安饮食、大东海A、华天酒店和金陵饭店这8家企业全要素生產率TFP的正向变动来源于技术进步和技术效率提升的综合作用;第三,峨眉山A、桂林旅游、丽江旅游、三特索道、黄山旅游、中青旅、全聚德和首旅酒店这8家企业技术效率提升的正效应强于技术进步滞后的负效应,从而提升了企业的全要素生产率TFP。

从不同类型旅游上市公司的角度考虑,景区类、综合类和酒店类旅游上市公司的全要素生产率在2011—2015年间均呈现正增长趋势,其全要素生产率TFP分别为1.002、1.017和1.055,增长率分别为0.2%、1.7%和5.5%。根据Malmquist指数的分解指标,景区类旅游上市公司的技术进步呈负增长状态,且增长率为-0.3%,表明该类型企业亟须提升在生产、技术和组织方面的创新能力。而综合类旅游上市公司应充分发挥自身优势,利用其多元化经营策略,让投入资源在经营业务间高效流动,从而提高企业资源配置效率。酒店类旅游上市公司全要素生产率的增长趋势优于另外两类旅游上市公司,不仅因其内部的优质战略政策,国内许多价值颇高的经济活动也推进其经营效率的提升,锦江股份即为上海迪斯尼项目的受益股,而华天酒店则因其“酒店+房地产”的经营模式受益于当今房地产市场的回暖。

从企业所有制性质的角度考虑,国有制旅游上市公司的全要素生产率在2011—2015年间呈正增长态势,其全要素生产率TFP为1.040,增长率为4%,主要源于纯技术效率和规模效率的提升。根据Malmquist指数的分解指标,国有制旅游上市公司的技术进步呈负增长状态,且增长率为-0.2%。纵观18家旅游上市公司中的国有企业,云南旅游、曲江文旅、号百控股和锦江股份的全要素生产率呈负向变动。因国有企业相异的功能定位,其产业布局和组织结构的调整方式也应存在差异。进一步落实混合所有制改革,推进国有资本与非公有制资本的有机融合,是提高国有制旅游上市公司经济效率的关键一步。

4 结论及启示

本文以生产函数理论为基础,运用数据包络技术中的DEA-BCC模型和Malmquist指数法对2011—2015年26家中国旅游上市公司的经营效率进行静态和动态测度,从旅游上市公司经营模式的自身特点、全要素生产率变动的影响因素和不同类型旅游上市公司经营效率水平等方面来探讨中国旅游上市公司经营效率的提升空间和发展路径。主要结论及启示有如下4点:

第一,旅游上市公司经营效率的发展状况因主营业务和管理理念的差异而不尽相同。中国国旅和宋城演艺两家旅游上市公司连续5年达到技术效率前沿面,说明这两家旅游上市公司的资源配置水平达到相对最优状态;而其他24家旅游上市公司都存在不同程度的投入冗余或产出不足现象,且纯技术效率不高是制约综合技术效率提升的主要因素。因此,各旅游上市公司应根据自身经营范围合理投入有形资产和无形资产,将资金、技术和人力资本等要素投入在满足生产需要的前提下实现收益最大化。旅游服务业属于劳动密集型行业,旅游上市公司的员工作为其生产与服务的重要载体,其投入强度和质量与公司的经营绩效存在密切关联,各旅游上市公司应进一步优化员工数量和部门结构,通过定期培训、薪酬管理和职业规划等可行性强的激励手段来提升员工的凝聚力和创造力,进而改善技术水平,增强经营效率。

第二,我国旅游上市公司的全要素生产率主要受益于技术效率水平的提高。技术进步水平的负效应相对抵消部分技术效率的正向影响,致使技术效率水平是推动我国旅游上市公司经营效率提升的主要驱动力,旅游上市公司的全要素生产率TFP对技术效率的依赖性显而易见。因此,一方面,加快提升旅游上市公司的技术进步水平是完善生产过程、提升经营效率必不可少的环节,各公司应把握自身经营优势,强化主营核心业务,以保障公司生产与发展的重要支撑点,增强在旅游消费市场的核心竞争力。另一方面,旅游上市公司应聚焦归核化经营战略,精简业务领域,有效整合公司的生产技术、产业结构和经营制度,确保公司经营绩效的稳定,助力经营效率的提升。

第三,景区类、综合类和酒店类旅游上市公司的经营效率具有差异性特征。综合类和酒店类旅游上市公司的全要素生产率增加幅度较高,主要源于其技术效率变化和纯技术效率变化水平的提升,而制约景区类旅游上市公司全要素生产率的关键是技术进步变化的正向影响较弱。因此,各类旅游上市公司应有效发挥自身竞争优势,实现技术创新和经营水平的均衡发展。酒店类旅游上市公司的投资回报期较长,应重视将现代化生产方式同经营理念、实践有效融和,从而优化企业管理结构,提高经营效率。综合类旅游上市公司坐拥多样化的生产经营要素,公司应围绕核心业务和创新经济体系进行品牌塑造,增强自身不可替代性,进而增加经营效益。由于旅游市场消费观念的转变,景区类旅游上市公司不能仅依托具有垄断性的自然资源来获取经营效益,亟须完善内部管控制度,注重技术、产业和经营模式创新,实现提升经营效率、增加公司价值的目的。

第四,国有制旅游上市公司的经营效率还有很大提升空间。国有制旅游上市公司的全要素生产率增加幅度较大,纯技术效率和规模效率都呈正向变动趋势。依据2015年国家发改委鼓励国企改革的方式,国有制旅游上市公司应适当引入非国有资本参与企业的混合所有制改革,将不同的资源要素进行科学整合,实现投资主体多元化、生产经营模式多样化的企业发展平台;同时应考虑增加员工持股,这不仅可减轻国有企业的政策性负担,更有利于建立起长期的股权激励体制机制。因此,积极全面地推行国有制旅游上市公司进行混合所有制改革,完善其国资监管、资源配置及股权治理等改革发展路径,有助于形成高效的企业经营管理系统,达致股权的有效流动,从而提高企业的绩效与活力,实现利润最大化的战略目标。可见,混合所有制改革是提升国有制旅游上市公司经营效率的有效途径。

参考文献(References)

[1] Zhang Lingyun. Review on tourism listing corporation in 1996[J]. Tourism Tribune, 1997, 12(3): 14-18. [张凌云. 1996年旅游上市公司评析[J]. 旅游学刊, 1997, 12(3): 14-18]

[2] Dai Xuefeng. An analysis of the management of the tourism listed companies in China[J]. Tourism Tribune, 2000, 15(1): 15-21. [戴学锋. 旅游上市公司经营状况分析[J]. 旅游学刊, 2000, 15(1): 15-21.]

[3] Xu Chunxiao, Ye Li. An empirical analysis on the comparison of dynamic competitiveness in Chinas listed tourism companies[J]. Tourism Tribune, 2008, 23(5): 31-32. [许春晓, 叶莉. 我国旅游上市公司动态竞争力比较的实证分析[J]. 旅游学刊, 2008, 23(5): 28-32.]

[4] Chen Yongsheng, Jian Jie. Value analysis of listed tourism companies based on securities investment[J]. Tourism Tribune, 2014, 29(12): 22-31. [陈永生, 简洁. 基于证券投资的旅游上市公司价值分析[J]. 旅游学刊, 2014, 29(12): 22-31.]

[5] Zhang Bin. Determinants of capital structure: an empirical study on Chinese tourism listed companies[J]. Tourism Tribune, 2015, 20(8): 107-114.[张彬. 旅游业上市公司资本结构影响因素实证研究[J]. 旅游学刊, 2015, 20(8): 107-114.]

[6] Barros C P. Measuring efficiency in the hotel sector[J]. Annuals of Tourism Research, 2005, 32(2): 456-477.

[7] Guo Lan, Zhang Yong, Li Zhijuan. Evaluating the efficiency of listed tourism companies by data reduction factor and DEA model[J]. Chinese Journal of Management, 2008, (2): 258-262. [郭岚, 张勇, 李志娟. 基于因子分析与DEA方法的旅游上市公司效率评价[J]. 管理学报, 2008, (2): 258-262.]

[8] George A, Carlos B. Performance analysis of the gulf hotel industry: A malmquist index with bias correction[J]. International Journal of Hospitality Management, 2011, (3): 819-826.

[9] Liu Tingli. An analysis and evaluation on operational performance of listed tourism companies[J]. Tourism Tribune, 2005, 20(4): 92-96. [刘亭立. 旅游业上市公司经营业绩分析与评价[J]. 旅游学刊, 2005, 20(4): 92-96.]

[10] Liu Liqiu, Zhao Liming, Duan Erli. On the assessment of economic benefits of China s listed travelling companies[J]. Tourism Tribune, 2007, 22(4): 79-83. [刘立秋, 赵黎明, 段二丽. 我国旅游上市公司经济效益评价[J]. 旅游學刊, 2007, 22(4): 79-83.]

[11] Banker R D, Charnes A, Cooper W W. Some models for estimating technical and scale inefficiencies in data envelopment analysis[J]. Management Science, 1984, (30): 1078-1092.

[12] Ren Yi, Ding Huangyan, Ren Xue. Industrial energy efficiency space differentiation characteristics and development trend in Yangtze River Economic Belt: Based on empirical research of the Three-stage DEA model[J]. Inquiry Into Economic Issues, 2016, (3): 93-100. [任毅, 丁黄艳, 任雪. 长江经济带工业能源效率空间差异化特征与发展趋势——基于三阶段DEA模型的实证研究[J]. 经济问题探索, 2016, (3): 93-100.]

[13] Caves D, Christensen L, Diewert W. The economic theory of index numbers and the measurement of input, output and productivity[J]. Econometrica, 1982, 50(6): 1393-1494.

[14] Fare R, Grosskopf S, Norris M, et al. Productivity growth, technical progress and efficiency changes in industrialized countries[J]. American Economic Review, 1994, 84(1): 66-83.

[15] Tao Zhuomin, Xue Xianwei, Guan Jingjing. Efficiency characteristics analysis of tourism industry in China based on the method of DEA[J]. Acta Geographica Sinica, 2010, 65(8): 1004-1012. [陶卓民, 薛献伟, 管晶晶. 基于数据包络分析的中国旅游业生产效率特征[J]. 地理学报, 2010, 65(8): 1004-1012.]

[16] Hu Zhiyi. An analysis of the efficiency characteristics of the travel agency industry of China based on a DEA-Malmquist model[J]. Tourism Tribune, 2015, 30(5): 23-30. [胡志毅. 基于DEA-Malmquist模型的中國旅行社业发展效率特征分析[J]. 旅游学刊, 2015, 30(5): 23-30.]

Abstract: As the leader in tourist industry, listed tourism companies have expanded continously in recent years. Through industry financing, capital operation and other measures, the economic vitality of these companies in financial market have been improved which plays a critical role of motivation and demonstration in the industry. As an important financial index to measure the operation and management of an enterprise, operational efficiency is associated with the overall economic efficiency and development of tourism industry, and provides reference for other small and medium-sized tourism enterprises to promote operational performance.