中国新闻出皈业上市公司经营效率研究

2016-07-08常晓红王海云

常晓红 王海云

摘要:CCR-DEA模型和Super-CCR模型相结合的方法,能够对上市公司的经营效率进行实证研究。通过对比分析发现:我国新闻出版业上市公司投入产出的经营效率整体处于有效状态;部分上市公司的经营效率还有待改进,提高企业的技术效率应成为未来发展的重要趋势;经营效率相对上佳的上市公司也未达到完全最优状态,仍存在较大提升空间;此外,同属投入产出有效的企业也存在较大差别,研发投入和技术水平是企业发展的关键。

关键词:新闻出版;上市公司;DEA;经营效率

随着我国经济进入从高速增长转向中高速增长的新常态,文化产业等现代服务业正成为推动我国经济发展转型升级的重要力量。“十三五”规划提出大力推进文化产业发展,将文化产业发展成为国民经济的支柱性产业。与此同时,随着我国新闻出版体制改革的不断深化,多家出版发行企业陆续上市并不断扩容。然而,数字化转型和新媒体技术的广泛应用,使上市后的新闻出版企业亦面临着巨大挑战。新闻出版业要走上稳健的发展道路,需要实现业务模式创新,需要不断发掘新的业绩增长点,更需要对行业现有资源、经营风险和财务风险有更清晰的认识,而这种认识来自对企业经营效率表现的准确把握。此外,合理的经营效率评价有利于提高新闻出版上市公司的管理水平,促进公司经营效率向良好的方向发展,是新闻出版业健康发展的必然要求。特别是在建设我国多层次资本市场的背景下,投入产出效率是上市公司核心竞争力的集中体现。因此,科学合理地评价我国新闻出版业上市公司的经营效率,探索各公司投入产出因素的改进和经营效率的提升对策,对企业甚至资本市场的长远发展具有重要的现实意义。

对于如何有效评价新闻出版业公司的经营效率问题,国内外学者们采用因子分析法、层次分析法、财务指标等不同方法,全方位、多角度地进行了广泛的理论和实证研究,为后续研究奠定了较好的基础。DEA作为一种效率评价模型,是根据一组关于投入—产出的观察值对被考察对象进行相对的效率评价。相比传统经营效率评价方法,DEA方法处理多投入,特别是多产出问题的能力具有绝对优势。此外,DEA方法还可以获得技术效率、规模效率、改进程度等信息。但常用的CCR-DEA模型往往会得出多个综合效率值为1的考察对象,从而无法直接比较这些考察对象之间的效率高低。为了弥补这一缺陷,Andersen和Petersen提出超效率DEA模型即Super-CCR模型,使综合效率值为1的对象之间也能进行比较。因此,DEA方法在评价新闻出版业上市公司经营效率方面具有更强的适用性。本文基于CCR-DEA模型和Super-CCR模型,对我国新闻出版业上市公司的经营效率进行测度比较,进而对上市公司经营效率的评价结果进行分析,指出改进的具体方向和目标。

一、研究设计

1.评价指标选择

“一优先两统一”为文化产业的深化改革和“十三五”规划指明了方向,始终将社会效益放在首位,正确处理社会效益与经济效益的关系成为新闻出版企业的发展导向。新闻出版企业在投入方面,包括企业层面的人、财、物等有形因素,也包括国家制度层面的政策扶持等无形因素;在产出方面,包括对社会的贡献,也包括对经济发展的贡献。

本文根据新闻出版业上市公司年报的数据特点,同时基于数据的可获得性和有效性,选择总资产(万元)、主营业务成本(万元)、货币资金(万元)、员工总数(人)4个投入指标和主营业务收入(万元)、净利润(万元)、每股收益(元)、净资产收益率(%)4个产出指标,来反映新闻出版业上市公司的经营效率。

2.数据来源

本文数据均来源于上市公司年报,通过人工搜集获得,为保证数据的时效性选择2014年作为研究时间点。为了避免企业经营结构的差异过大,保证各指标数据的口径统一,使统计结果具有更强的可比性,本文研究样本选择2012年证监会行业分类标准中新闻和出版业类别的所有上市公司,包括南华生物、大地传媒等15家企业。

二、实证分析

1.新闻出版业上市公司效率分析

本文对2014年15家新闻出版业上市公司投入产出进行分析,CCR-DEA模型的分析结果如表1所示,处于经营效率(综合效率)前列的企业有大地传媒、华闻传媒、天舟文化等12家上市公司,占据新闻出版业上市公司总数的80%。这些上市公司的技术效率和规模效率均已达到有效,其余三家新闻出版企业的技术效率或规模效率均存在一定的改进空间。

三家非DEA有效的新闻出版业上市公司中,南华生物的纯技术效率(纯技术效率值等于1)是有效的,但规模效率(规模效率值小于1)是无效的。新华传媒、出版传媒属于纯技术效率和规模效率均无效。另外,结合规模报酬来看,南华生物、新华传媒和出版传媒这三家非DEA有效的公司均表现为规模收益递增。因此,提高企业的规模效率,扩大企业规模应成为这三家公司未来的发展趋势。此外,新华传媒、出版传媒还需要提升公司的技术效率。

2.超效率DEA模型分析

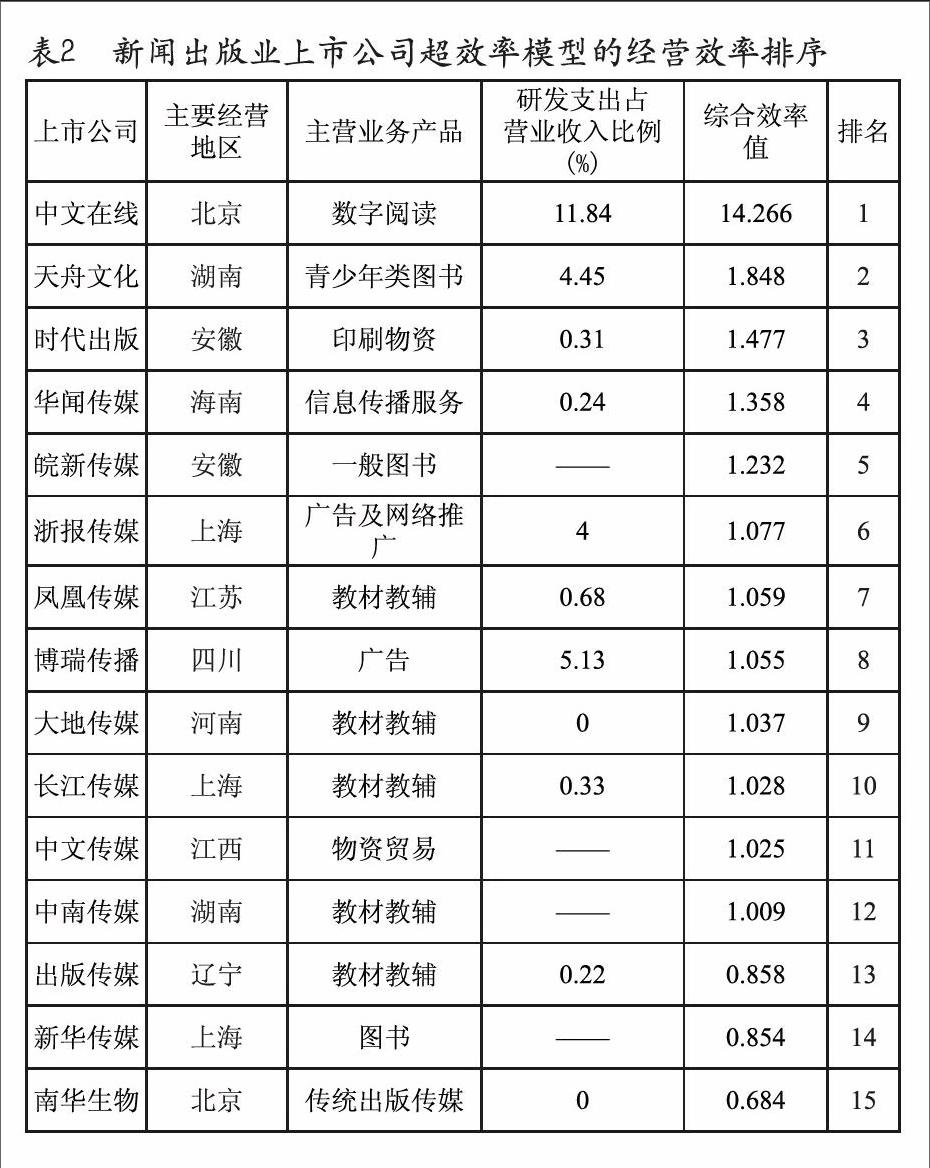

以上研究利用DEA的CCR模型对新闻出版业15家上市公司的投入产出效率进行分析,同时评价得到产出指标的技术效率和规模效率,但综合效率得分为1的上市公司有12家,为了进一步对这些同属前沿的上市公司进行有效区分,本文采用超效率DEA分析方法。运用Super-CCR模型来进一步评价上市公司之间的效率高低,具体结果如表2和表3所示。

表2将15家新闻出版业上市公司的综合效率值进行排序,其中,中文在线的综合效率值为14.266、排名第一,天舟文化的综合效率值为1.848、排名第二。其他非DEA有效的3家公司的综合效率值与表1中CCR模型分析结果一致。超效率模型主要将有效上市公司的经营效率进一步区分。

从表2中还可以发现,新闻出版业上市公司中综合效率值排在前列的是中文在线公司、天舟文化公司,其研发支出占营业收入比例分别高达11.84%、4.45%。这两家公司通过持续增加研发投入,不断巩固公司的核心技术优势与全媒体出版优势,充分整合和发挥公司内外部资源,强化了公司的内容质量和数量。尤其,中文在线公司在国家相关政策的指引下,通过把握互联网行业发展的空前机遇,在泛互联网领域加大投资和布局,坚持以数字出版为核心,不断拓展公司业务在专业市场的应用和渠道,通过人、才、物的积极投入及资源优化配置,更容易达到投入产出的最优状态,实现公司经营效率的提升。

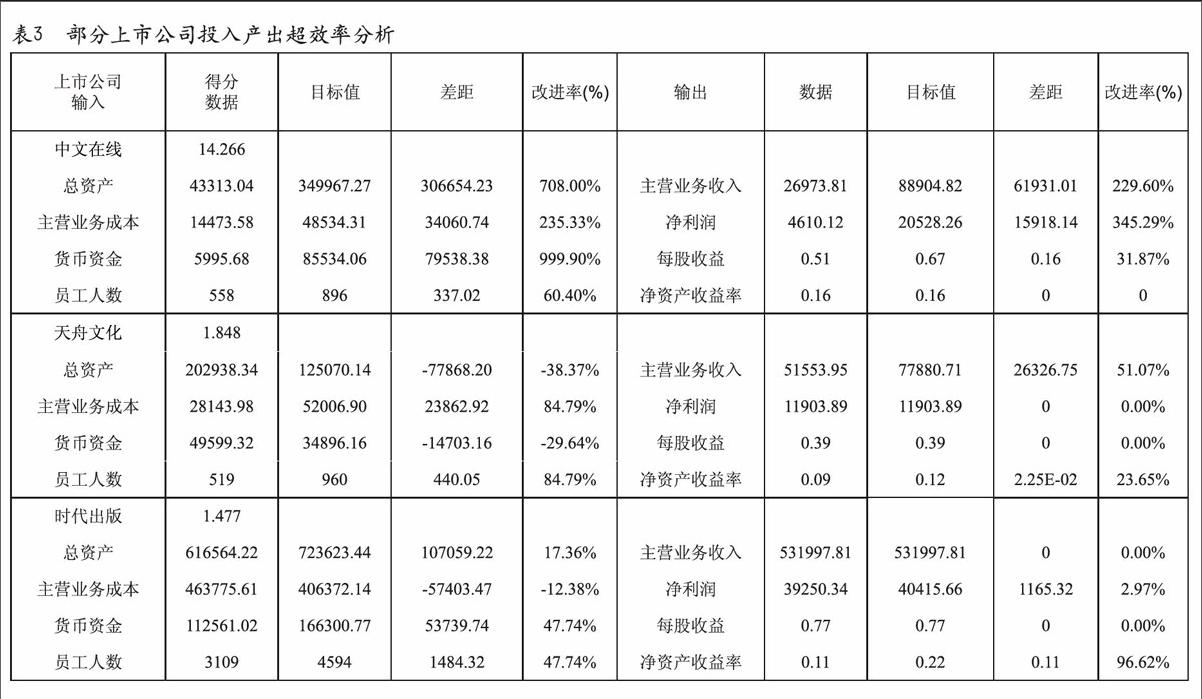

表3为新闻出版业中前三家DEA有效上市公司的投入产出超效率分析。可以发现,新闻出版业DEA有效上市公司的投入产出效率虽处于相对较佳状态,但每家公司均具有一定的提升空间。相对而言,中文在线公司的投入产出综合效率最高,排第一,但并不意味着其达到了完全最佳状态,在投入及产出方面仍存在诸多需要改进的地方。首先,从中文在线公司投入方面来看,总资产、主营业务成本和货币资金的现值与最优状态目标值的差距分别为306654.23万元、34060.74万元、79538.38万元,改进率分别为708.00%、235.33%、999.90%;员工人数的现值与最优状态目标值的差距为338人,改进率为60.40%。其次,从中文在线公司产出方面来看,主营业务收入、净利润和每股收益现值与最优状态目标值的差距分别为61931.01万元、15918.14万元、0.16元,改进率分别为229.60%、345.29%、31.87%;净资产收益率的现值与最优状态目标值均为0.16%,差距为0,无需改进。从改进率的大小来看,中文在线公司应重点在货币资金、总资产方面增加投入,并在主营业务领域增加一定投入,加强主营业务发展,还可以增加公司员工人数,扩大企业规模;同时,在提高主营业务收入、净利润、每股收益方面加以考虑以达到该公司的最优状态。

因此,中文在线公司的经营效率虽然处于相对最佳状态,但是在投入和产出方面仍存在很多需改进的地方。公司可以结合“互联网+”战略以及互联网在文化产业中的全面融合,持续加大数字阅读产品等主营业务的投入,积极推动传统出版传媒与新兴出版传媒的融合发展,大力发展数字出版产业,推动公司主营业务收入的增长和净利润的增加。

三、结论

本文运用CCR-DEA模型和Super-CCR模型,对新闻出版业上市公司的经营效率进行了综合的投入产出评价分析,主要结论有:

第一,我国新闻出版业上市公司的经营效率整体处于有效状态。根据规模报酬分析结果来看,南华生物、新华出版和出版传媒3家公司规模收益均处于规模报酬递增的发展阶段,新闻出版企业有着巨大的发展空间。

第二,我国部分新闻出版业上市公司的经营效率有待改进,提高企业的技术效率应成为未来发展的重要趋势。我国新闻出版业的15家上市公司中,有3家公司投入产出的纯技术效率或规模效率有待提高,12家公司投入产出的经营效率达到了理想状态。

第三,我国新闻出版业经营效率相对最佳的上市公司也未达到完全最优状态,仍存在较大提升空间。中文在线公司的综合效率值排名第一,但其在总资产、主营业务成本、货币资金、员工人数投入方面仍有需要改进的地方,而在主营业务收入、净利润、每股收益产出方面也存在较大提升空间。

第四,我国新闻出版业上市公司中同属投入产出有效的企业也存在较大差别,研发投入和技术水平是企业发展的关键。通过Super-CCR模型分析发现,综合效率排在前列的上市公司很重视企业的研发,且研发支出比重明显较高。可见,这些企业依托核心技术优势与全媒体出版优势,通过不断巩固公司的核心技术,充分整合和发挥公司内外部资源,优化资源配置,更容易达到投入产出的最优状态,实现公司经营效率的提升。