我国居民储蓄主要影响因素分析

——基于时间序列数据的实证研究

2017-07-12张晶

张晶

(河北工业大学经济管理学院,天津300401)

其他

我国居民储蓄主要影响因素分析

——基于时间序列数据的实证研究

张晶

(河北工业大学经济管理学院,天津300401)

选取2002~2014年的时间序列数据,利用单位根检验、协整检验和Granger因果关系检验方法对我国居民储蓄的主要影响因素进行了实证分析,发现人口结构、性别结构及收入分配与居民储蓄间均存在长期稳定关系,其中,代表人口结构的老年抚养比对居民储蓄存在显著的因果关系,是造成居民储蓄变动的重要变量;房价、利率水平对居民储蓄的影响不显著。提出了优化人口结构、促进男女平等、合理分配居民收入、完善保障制度等相关政策建议。

居民储蓄;影响因素;时间序列分析

居民储蓄是社会总储蓄的重要组成部分,对一国经济的长期平稳发展具有重要意义,因而国内外学者均极为重视对居民储蓄及其影响因素的研究。早在1936年,Keynes就揭示了边际消费倾向递减规律,指出收入和消费之间存在短期相关性[1]69;Modigliani认为理论上少儿抚养比与老年抚养比对储蓄具有负向影响[2];Feldstein的研究则表明美国社会保障计划的实施导致私人储蓄降低了30%~50%[3];Bosworthetal认为居民当期收入对居民储蓄率具有正向影响[4];Terada-Hagiwara通过对亚洲发展中国家1966~2007年间的数据进行研究,指出人口结构变迁(特别是老年抚养比)、居民收入水平、金融业发展和收入水平是影响亚洲发展中国家居民储蓄率的主要因素[5]。

20世纪90年代以来,国内许多学者开始就我国居民储蓄影响因素及高储蓄率形成原因等问题展开研究,但结果不尽相同。贺菊煌认为,居民储蓄受当期收入水平及利率水平的综合影响[6];谭晴的研究则表明,居民收入增长率和基尼系数对于居民储蓄率影响明显,而利率变化对居民储蓄率的影响不显著[7]。王蔚泉等通过对人口性别比例与居民储蓄间关系的研究,得出经济增长加重了人为干预出生人口性别的程度这一结论[8]。赵西亮等指出,房价上涨不能解释中国城镇居民的储蓄率上升的原因,而家庭储蓄率对房价变动的反应更敏感[9];田志华等也认为持续增长的房价对整个社会居民的总体储蓄率影响微弱且不显著,而居民储蓄率对利率及人均收入增长率的变化敏感性则较高[10]。

相关数据显示,截止到2015年8月,我国居民储蓄率已突破50%[11],远高于世界平均水平,过高的储蓄率会对宏观经济造成消极的影响,加剧宏观经济运行的风险。针对这一现象,近年来我国政府提出了一系列扩大内需、刺激消费的政策,但未能取得预期效果。因此,结合现阶段国情及合理数据,从实证角度对居民储蓄的影响因素进行分析,探索我国居民储蓄率居高不下的原因并提出合理有效的对策建议具有重要意义。

一、理论框架

(一)选取变量

1.居民储蓄

居民储蓄衡量指标一般选取居民储蓄率。结合数据可得性及模型准确性考虑,参考借鉴杨继军[12]等人的研究模型,选取如下定义方式:

2.收入分配

收入分配是指居民或家庭在预定周期内的收入份额,国际上习惯用基尼系数来说明收入分配的差异程度。从“量入为出”的经济学规律和生活常识出发,需要考虑收入水平及其差异与居民支出和储蓄倾向之间的关系。因此,选取收入分配并以基尼系数作为其代表变量对储蓄率进行实证分析,用Gn表示基尼系数,即收入分配。

3.性别结构

性别比例是指人口中同年龄段的男性人口与女性人口的比值。实证分析中选择人口抽样调查中的性别比(女=100)作为代表该指标的变量,用Gender表示。

4.年龄结构

陀思妥耶夫斯基是罗扎诺夫文化叙事的主角[1],他为罗扎诺夫的文学批评活动提供了丰富的精神资源。 罗扎诺夫在其第一部出版物《论理解》(О понимании,1886年)中,首次谈到了作为宗教思想家的陀思妥耶夫斯基。 此后发表的有关陀思妥耶夫斯基的论文有数十篇之多。 罗扎诺夫的批评著述,有不少新颖的观点,为我们理解陀思妥耶夫斯基的创作提供了启发。

人口结构会随社会、经济、文化及人类自身的发展而变化。近年来,随着二胎政策的放开及养老制度的不断完善,我国幼儿抚养比与老年抚养比的变化对居民储蓄率将产生何种影响值得关注。因此,选取这两个变量代表年龄结构对储蓄率进行实证分析。实证分析中用Ydr表示少儿抚养比,用Sdr表示老年抚养比。

5.房价

随着我国房地产市场的发展,居民购房支出在家庭消费中所占比重越来越大,明确商品房价格与居民储蓄率之间的关系具有一定意义。因此选用商品房平均销售价格(元/平方米)数据作为指标进行分析。实证分析中选用p表示此变量。

6.利率水平

利率会对储蓄和消费行为产生一定的影响。一般来说,利率水平升高会导致居民消费支出减少,储蓄增多。数据选取过程中,考虑到实际生活中人们一般选取名义利率水平作为决策参考,故选取一年期定期存款基准利率作为基础数据。计算方法参考李晓霞在研究中根据每年一年期存款利率,以该阶段利率的月数占总月数的比重为权重进行加权平均,进而计算实际名义年利率的方法[13],但由于基准利率的发布并没有固定日期,按照月份计算存在一定误差,故在本文中将加权权重变为该阶段利率的天数占全年总天数的比率(假设一年共360天)进行计算。此变量用r表示。

7.居民消费水平

根据Keynes提出的边际消费倾向递减规律,收入由消费及储蓄组成,在其一定的情况下,居民消费支出与居民储蓄反向变动,在数量上表现为此消彼长[1]216。故选取此变量进行分析。选取“居民消费水平”这一统计指标代表该变量,用CS表示。

8.其他主要变量

被放入研究模型的影响因素还有很多,例如通货膨胀率、医疗、养老、社会保障等。其中,徐菁等研究显示,通货膨胀率会通过收入效应及替代效应等方式影响居民收入与消费[14],而上述变量选取中已包含收入分配及居民消费水平,为防止出现多重共线性,故此处舍弃该变量。同时,医疗、养老与幼儿人口抚养比及老年人口抚养比之间也存在较强的相关性,故舍弃相应变量。不选择社会保障的原因在于其可查到的数据范围仅为2008年及以后,样本容量过少,故舍弃。

(二)模型选取与检验方法

在计量经济学分析中,时间序列数据常选用单位根检验、协整检验和Granger因果关系检验等方法进行模型分析。笔者所选经济研究变量对应数据均为时间序列数据,因此亦选用上述检验方法进行实证分析。

一般来说,经济变量具有不平稳性,在正式进行变量间关系的实证分析前,为避免伪回归现象,常需对模型中的各变量进行单位根检验,此处选用应用范围较广的ADF应用进行实证分析。接着选取Engle-Granger两步法(EG检验法)对处理后的时间序列变量进行进一步的数据筛选,将含有非平稳数据的变量剔除,并判断分析时间序列变量间是否存在着长期、稳定的关系,完成协整分析。最后,为判断变量间所存在关系的因果关系,对于时间序列变量常选取Granger因果关系进行检验判断。

二、数据描述

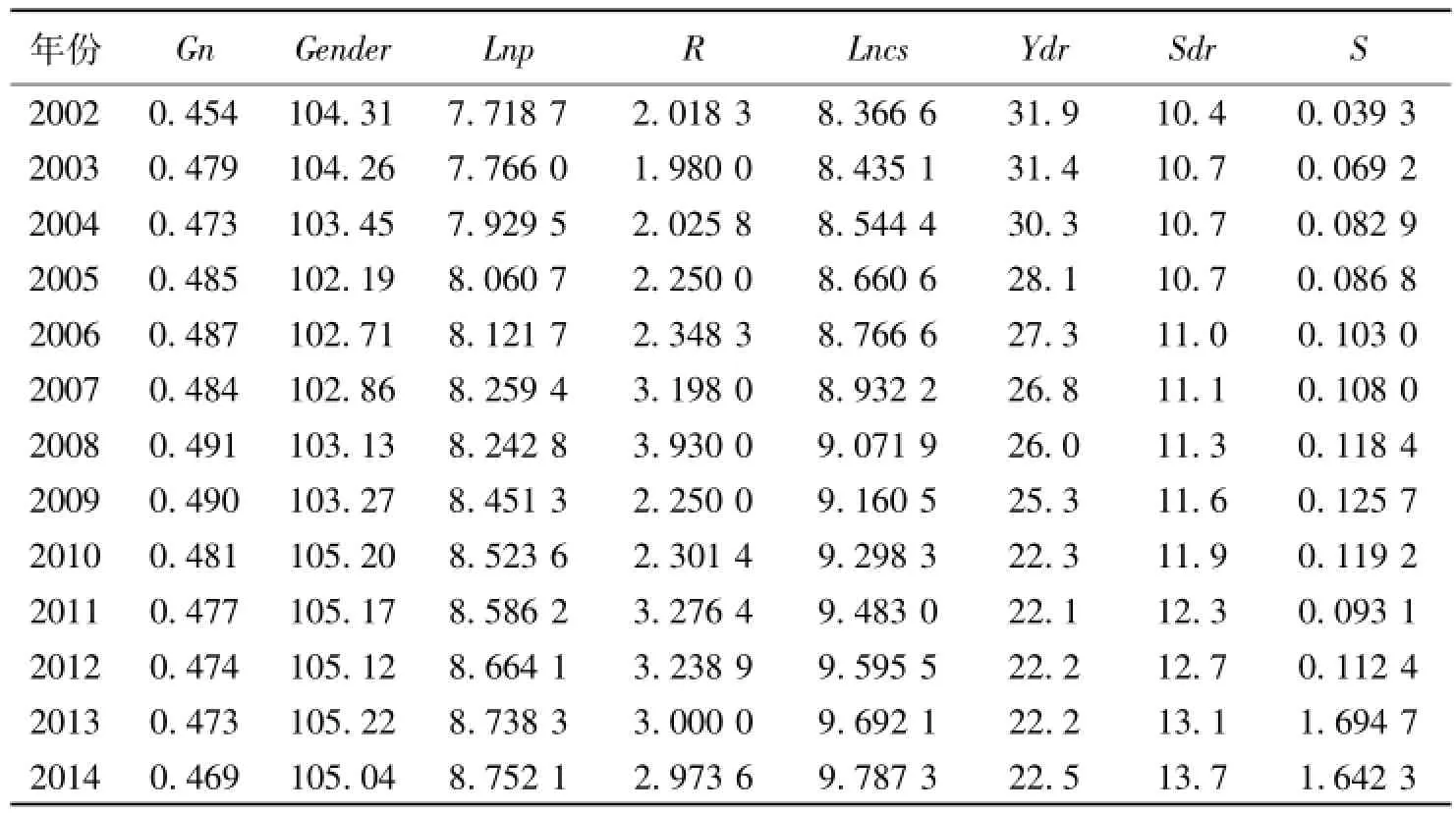

由于Gender等变量可得数据较少,权威数据可选时间范围仅涵盖2002年及以后,故依据数据可得性原则及模型实际含义选取2002~2014年数据作为研究对象,数据主要来源于中华人民共和国国家统计局官网、历年的央行利息率、《中国统计年鉴》等处。笔者使用调整后数据如表1所示。

表1 2002~2014年间各变量数据

三、模型估计和检验

(一)单位根检验

为避免出现“伪回归”现象,采用ADF单位根检验法对变量进行平稳性检验。采用ADF检验法进行分析,有如下判断步骤。首先,要结合各序列的时序图对各序列的检验模型进行判断,由于所选变量较多,此处及以下分析时仅选取部分变量的Eviews结果图进行详细说明,见图1。

图1 Lnp时序图

如图1所示,Lnp具有较强的时间趋势,故选用第三类模型。同理,对其他序列判断得,Lnp、Lncs、Sdr均具有明显时间趋势,选用第三种模型,其余变量依据实际情况选取模型形式。

其次,根据AIC、SIC信息准则判断滞后阶数,同等条件下,选取使AIC或SIC值最小的滞后阶数作为最终分析依据。

最后,利用Eviews8对各变量进行单位根检验,结果如表2所示。

由于本身所选取的样本容量较小,而差分会造成数据的减少,因此选取一阶差分进行计算,将一阶差分后检验仍不平稳的变量舍弃,对其不再进行二阶差分计算。

依据表2,对单位根检验结果进行分析发现,在不同显著性水平条件下,各变量的ADF统计量值均不小于5%显著性水平下的临界值,故在1%的显著性水平下,所有的变量均不能拒绝原假设,即都是不平稳的;经一阶差分后,结合ADF统计量值进行分析,变量Gender、R、Sdr、Gn、Lnp均在1%的显著性水平下拒绝原假设,变量s在5%的显著性水平下拒绝原假设,即Gender、R、Sdr、Gn、Lnp、S在5%的显著性水平,均为平稳序列,进而得出,各变量均为一阶单整变量,可以使用协整检验方法判断变量之间的长期关系。

表2 各变量单位根检验结果

(二)协整检验

通过ADF检验,证实了Gender、R、Sdr、Gn、Lnp变量为一阶单整变量,在此基础上利用EG检验法对变量间是否具有长期均衡稳定关系进行协整检验,检验结果如表3所示。

表3 EG协整检验结果

对结果分析发现在1%的显著性水平下,S和Gender间存在协整关系;在5%的显著性水平下,S和Sdr及S和Gn间存在协整关系。即认为在5%的显著性水平下,性别结构与居民储蓄、老年抚养比与居民储蓄、收入分配与居民储蓄间存在长期稳定关系,而房价、利率水平对居民储蓄的影响不显著。

(三)Grange因果关系检验

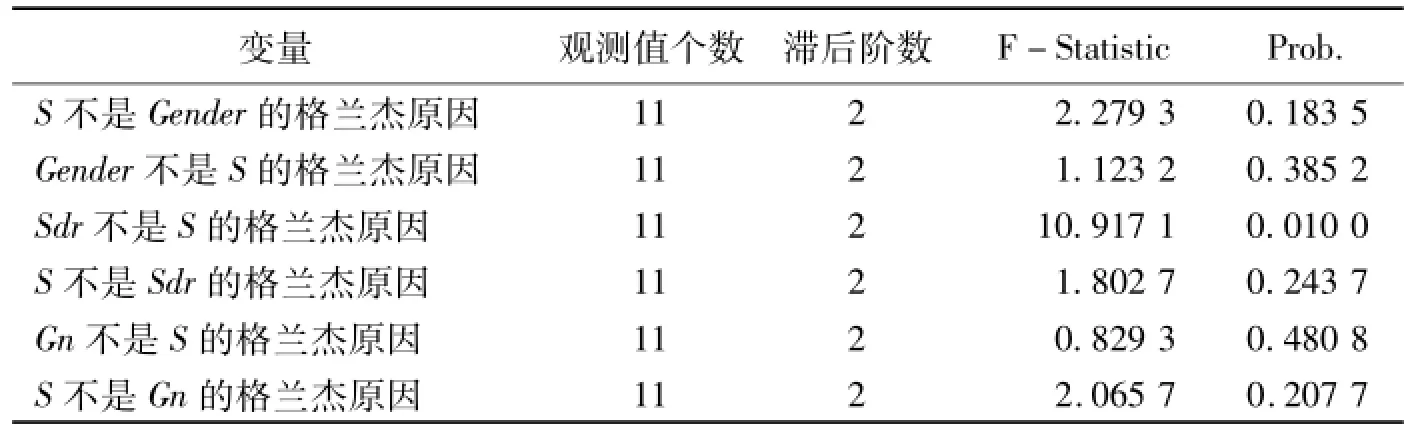

上述协整分析结果表明居民储蓄与性别结构、老年抚养比、收入分配之间存在着长期稳定关系,但在这种关系是否构成因果关系,以及若构成因果关系则谁是“因”谁是“果”,需要根据Granger因果关系检验加以确定。Granger因果检验结果见表4。

表4 Granger因果检验结果

对表4结果进行分析发现,居民储蓄不是性别比的格兰杰原因,性别比也不是居民储蓄的格兰杰原因,二者不具有格兰杰因果关系,不存在明显的因果关系。居民储蓄不是老年抚养比的格兰杰原因,老年抚养比是居民储蓄的格兰杰原因,二者具有单向的格兰杰因果关系。老年抚养比是显著影响居民储蓄的原因之一,居民储蓄随老年抚养比的变动而显著变化。居民储蓄不是基尼系数的格兰杰原因,基尼系数也不是居民储蓄的格兰杰原因,二者不具有格兰杰因果关系,不存在明显的因果关系。

四、计量结果分析及政策建议

综合单位根检验、协整检验和Granger因果关系检验结果,代表性别结构的性别比、代表人口结构的老年抚养比及代表收入分配的基尼系数与居民储蓄间均存在长期稳定关系,而房价、利率水平对居民储蓄的影响不显著。Granger因果关系检验表明,老年抚养比是显著影响居民储蓄的原因,其余变量对居民储蓄的影响则不显著。据此认为性别结构、老年抚养比、收入分配于长期对居民储蓄存在影响,其中老年抚养比影响最为显著。

(一)优化人口结构,完善保障制度

拥有合理的人口结构,完善社会保险尤其是养老保险制度,对解决我国居民储蓄率过高等社会问题具有重要的现实意义。老年抚养比与储蓄率之间存在着显著的关系,因此在近年我国人口老龄化趋势发展下,老年人群体绝对数量及比例的增多直接导致社会有限资源占用比例的提高,且老年人群体整体对社会现有资源的利用效率低于青年人群体,故而完全市场主导下的经济发展将降低其他年龄层次人群的社会资源有效利用率,进而导致微观层面上家庭资金中用于消费的比例降低,致使居民储蓄率升高。同时,随着人口结构日趋不稳,势必会对居民消费品种类的选择,娱乐、医疗、饮食、教育等日常消费方向的比例变化,市场投资方向及投资量的选择等方面产生不可避免的影响。因而要维持社会及市场稳定,建立和完善在人口方向的宏观调控措施,全面落实和推进二胎政策,推动国家相关部门如医疗、统计和人保等方面的信息互通,同时由国家增强福利支出,填补老年人群体增加的医疗、食品、住宅等方面的需求,促使老年抚养比的相对改善,促进居民储蓄率的降低。

(二)优化性别结构,促进男女平等

性别比与居民储蓄具有长期稳定关系,尽管其对居民储蓄的影响效果相对较弱,但仍有一定影响。社会人口男女失衡将间接导致家庭收支失衡,甚至通过影响家庭和谐间接影响社会稳定。因此,在现有人口政策下,改变家庭生育观念,规范医疗设备的操作程序,提升医生职业道德,均利于调节男女性别比,使之趋于合理,进而有效降低我国的居民储蓄率,保障我国经济的良性发展。

(三)合理分配居民收入

由于代表收入分配的基尼系数和居民储蓄率之间存在长期稳定关系,因此收入分配对我国居民储蓄率具有一定的影响。缩小居民收入差距、合理分配居民收入将对降低我国较高的居民储蓄率有一定帮助。对此提出两项具体措施,第一,完善市场经济体制,打破行业垄断,加强对垄断行业收入分配的监督和管理,规范社会分配秩序;第二,通过税收政策调节收入分配,推进以间接税收为主向直接税收为主的税收体制转变,减轻中低收入者的税收负担。

[1]KEYNES.The General Theory of Employment,Interest,and Money[M].New York:Harcourt Brace,1936.

[2]MODIGLIANI,F.Utility Analysis and the Consumption Function:an Interpretation of Cross-section Data[M].New Brunswick,N.J:Rutgers University press,1954.

[3]FELDSTEIN,MARTIN.The Effect of Social Security on Savings,NBER[M].Chicago:University of Chicago Press,1979.

[4]BOSWORTH,BURTLESS,SABELHAUS.The Decline in Saving:Evidence from Household surveys[J].Brookings Papers on Economic Activity,1991(1):183-256.

[5]TERADA-HAGIWARA.The Determinants and Long-term Projections of Saving Rates in Developing Asia[J].Japan and the World Economy,2012(5):12-16.

[6]贺菊煌.用基本的生命周期模型研究储蓄率与收入增长率的关系[J].数量经济技术经济研究,1998(1):33-39.

[7]谭晴.基于Eviews我国城镇居民储蓄率变化实证分析[J].现代商贸工业,2009(8):12-19.

[8]王蔚泉,刘林.浅谈出生婴儿性别比例与经济增长[[J].财经视点,2010(9):24-29.

[9]赵西亮,梁文泉,李实.房价上涨能够解释中国城镇居民高储蓄率吗?——基于CHIP微观数据的实证分析[J].经济学,2014(1):81-102.

[10]田志华,田艳芳.房价增长对居民储蓄的影响——基于省际动态面板数据的分析[J].西安财经学院学报,2014(4):38-44.

[11]郭伟.中国居民储蓄规模高增长的成因分析与政策建议[J].时代金融,2016(3):204,211.

[12]杨继军,张二震.人口年龄结构、养老保险制度转轨对居民储蓄率的影响[J].中国社会科学,2013(8):47-66.

[13]李晓霞.我国人口年龄结构、性别比例对居民储蓄的影响[D].长沙:湖南大学,2013.

[14]徐菁.中国通货膨胀对居民收入的影响分析[D].上海:复旦大学,2010.

(责任编辑:刘燕)

Analysis of the Main Influence Factors of Resident Savings in China——Empirical Study Based on Time Series Data

Zhang Jing

(School of Economics and Management,Hebei University of Technology,Tianjin 300401,China)

In this paper,on the basis of time series data from 2002 to 2014,an empirical analysis on the main influence factors of resident savings in China was made by using unit root test,co-integration test and Granger causality test.It is found that there is a long-term stable relationship between population structure,gender structure,income distribution and household savings,respectively.Among them,the elderly dependency ratio on behalf of population structure has a significant causal effect on household savings,and it is an important variable that causes the change of residents’savings.The impact of house price and interest rate on household savings is not significant.Then some relevant policy recommendations are made for optimizing the population structure,promoting equality between men and women,and reasonable allocation of income.

resident savings;influence factors;time series analysis

F124.7

A

1672-7991(2017)01-0112-06

10.3969/j.issn.1672-7991.2017.01.019

2016-12-25;

2017-02-27

张晶(1994-),女,河北省秦皇岛市人,主要从事投资与资本市场方面的研究。