互联网投融资是资本寒冬还是回归理性?

2017-07-12刘亦珩

□ 文 刘亦珩

互联网投融资是资本寒冬还是回归理性?

□ 文 刘亦珩

2016年互联网投融资呈降温态势。初创项目融资难,资金向龙头企业集中,马太效应愈发显著;然而,投资机构热情不减,只是更注重价值投资。综合判断,2016年的互联网投融资降温是投资回归理性的标志。建议政府完善退出机制,创造更好的市场环境;同时,建立完善的政策引导,避免非理性投资。

一、2016年互联网投融资概况

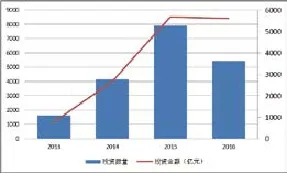

互联网投融资降温。2016年互联网投资数量总计5420起,较2015年同期下降32%;投资金额约5600亿人民币,较2015同期下降2%。无论投资数量还是投资金额,经过连续多年的上升后,都出现了下降,资本市场降温趋势明显。

图1 2013~2016年互联网领域投资数量和投资金额

投资热点变化大。2016年,文化娱乐、医疗、企业服务等新兴领域受到了资本关注。文化娱乐领域投资占比由2015年的10%上升至2016年的15%,成为2016年增长最多的领域。随着自媒体、直播等新模式的流行和网红经济的发展壮大,大众对版权保护的意识也越来越强,各类版权的价格一路走高;大量投资集中在文化娱乐领域,主要目标即是争夺包括文学、音乐、视频、直播和电影等各种形式的版权和渠道资源。医疗领域投资占比由2015年的6%上升至2016年的8%。由于目前互联网对医疗系统的改造还很有限,而且医疗领域的投资规模也较小,所以资本对医疗领域的投入热情仍然较高;但是,医疗领域的投资目前仍停留在健康管理、在线挂号问诊等简单应用,而对传统医疗系统改造升级的投资仍然较少。企业服务投资占比由2015年的12%上升至2016年的13%,也成为2016年为数不多的热点领域之一。随着云计算基础设施的成熟,企业服务有了良好的承载平台,也迎来了快速发展;同时,科技的进步加速了企业信息化的进程,也让企业服务成为关注的焦点。然而,近几年高速发展的本地生活、社交等领域则出现了严重下滑。本地生活领域投资占比由2015年的10%上升至2016年的7%,成为下降幅度最大的领域。为了争夺市场份额,本地生活领域长期存在价格竞争和补贴、很难实现盈利,在整体市场降温的大背景下,投资机构的投资意愿也下降了很多。社交领域投资占比由2015年的4%上升至2016年的2%。由于腾讯长期占据社交领域的垄断地位,初创企业很难与其竞争,所以社交领域已基本没有创业机会,也不被投资机构看好。

二、投融资态势分析

图2 互联网投资与A股指数走势对比

初创项目融资难。2016年,初创项目(种子轮、天使轮)融资数量和投资金额分别下降50%和42%,初创项目的融资已非常困难。不光如此,在2015年获得投资的3949个初创项目中,只有846个在2016年获得了后续投资,只有近20%的项目获得了新一轮融资;其余项目均未在超过1年的时间内获得新一轮融资,大部分项目必然面临死亡或近似死亡的结局。由于初创项目风险大、不确定因素多、退出更困难,所以在资本市场降温的大背景下将面临异常困难的融资形势。

资金向龙头企业集中,马太效应愈发显著。

2016年前10大融资项目的总融资金额较2015年增长50%,并且前10大融资的金额占已披露的融资总额从2015年的19%上升至29%。前10大融资的企业中有3个在2015年也位列前10,分别是滴滴、蚂蚁金服和新美大,这3个企业在2016年的融资金额较2015年增长超过116%,估值也大幅上升。在整体市场降温的情况下,风险更小、退出更容易的后期项目备受资本青睐,与初创项目融资困难形成了鲜明的对比,马太效应愈发明显。

同质化竞争已无法持续,企业通过并购寻求新出路。从2015年2月起滴滴和快的合并以后,行业第一和第二的并购模式在不同领域都得到了尝试机会。2016年,这样的并购模式仍然在持续,滴滴与优步中国完成了合并,蘑菇街与美丽说也完成了合并。究其原因,主要是由于商业模式相似,同质化竞争长期存在,两个企业在长期的竞争中都无法拥有绝对优势,为了争夺用户,经常使用价格补贴等方式,长期无法盈利甚至巨额亏损。在这样的竞争过程中企业很难实现上市的目标,即使上市也会因为长期的亏损导致估值偏低。而企业背后的投资机构则希望积极促成企业合并,降低运营成本,提高利润。

投资机构热情不减,更注重价值投资。2016年参与投资的投资机构共2895家,较2015年的1438家增长了100%;其中只有757家机构在2015年也参与过投资,占比仅26%。可以发现,而在2016年资本市场整体降温的大背景下,参与投资的机构数量反而大幅增长。参与2015年的初创项目投资的投资机构,有50%在2016年仍继续活跃在资本市场,但较上一年的60%有明显下降;参与2015年的后期项目投资的投资机构,有70%在2016年仍继续活跃在资本市场,较上一年的73%变化不大。可以发现,投资机构的热情并未下降,特别是对后期项目的热情比2015年更高,但对风险较大的初创项目则更加谨慎。同时,参与投资最多的4个投资基金,红杉资本、IDG资本、真格基金2016年的投资数量分别较2015年下降了60%、48%、47%、37%,而参与投资最多的2个互联网巨头,腾讯和阿里巴巴2016年的投资数量分别较2015年下降了27%和22%;投资基金的投资目的主要是获利退出,而互联网公司投资则更多考虑战略布局。可以看到,经过2015年的投资热潮后,以获利为目的的投资大幅下降,而以战略布局为目的价值投资则降幅较小,说明很多公司的估值已高于其实际价值,但真正有价值的公司还是会赢得资本的青睐。

受二级市场影响大,A股指数成为风向标。根据分析我们发现,互联网投资与A股指数的走势关系密切。投资数量、金额与A股指数在2014年开始升温并且在2015年中达到峰值并开始下降。随着A股市场2014开始升温,更多资金愿意进入一级市场,希望未来通过IPO上市成功退出,并最终获取高额利润。然而,A股指数2015年第三季度开始的下跌一定程度阻碍了一级市场投资的退出渠道,也使投资者更加谨慎。2016上半年,滴滴、蚂蚁金服等高估值的企业仍然获得大额投资,就是因为这些企业风险更小,退出更容易,并且退出周期更短,所以更容易获得投资机构的青睐。所以,完善的退出机制对于一级市场的投资也有很好的促进作用。

资本寒冬还是回归理性?通过分析近几年的投融资,我们发现,2016年虽然投资数量和投资金额双双下降,投资数量甚至下降超过30%,但投资机构的参与热情并未有明显下降,反而吸引了更多投资机构的参与。近几年,随着移动互联网的高速发展,带动了互联网领域投资热情的一路走高,形成一股投资热潮,并在2015年达到了一个阶段性的顶峰;然而,由于2015年的投资热潮拉高了企业的整体估值,伴随着2015年下半年A股指数的暴跌、退出渠道受阻,后续投资的机构面临更大的风险,所以2016年投资机构都更加谨慎;同时,2015年获得投资的初创企业大面积面临死亡的结果,也加剧了资本对初创项目的回避;在整体市场形势降温的大背景下,投资机构更愿意投资风险更小、退出更容易的后期项目。综上所述,2016年互联网领域投融资的降温更像是对2015年投资过热的一次修正,在市场并不缺乏资金的情况下,投资机构开始谨慎的审视所投资的项目,控制投资风险,减少投机交易,实现价值投资,这是投资回归理性的标志。

三、政策建议

建立有效的政策引导,避免非理性投资。伴随着近十几年互联网和移动互联网的高速发展,很多互联网公司从初创企业成长成为上市公司甚至行业巨头。这其中的投资价值和高额回报吸引了无数资金进入互联网投融资领域;然而,投资必然伴随着风险,盲目的投资更会加大风险。近几年的投资热潮,吸引了很多社会资金进入互联网投融资领域,但同时也拉高了很多公司的估值,让估值高于其真正的价值,这样必然催生估值泡沫,最终会让投资偏离理性的轨道。建议政府通过建立有效的政策引导,避免恶意炒作和非理性投资,营造一个良好的投资氛围,让投资机构和融资企业都能够健康成长。

完善退出机制,创造更好的市场环境。对于大多数的投资机构来说,投资的最终目的是获利退出。让投资者能够成功的退出对于创业企业、投资机构和政府来说是多方共赢的结果。由于目前A股上市门槛较高,阻碍了很多互联网企业在国内上市,也堵塞了一个最重要的退出渠道;建议有关部门根据互联网企业的特点,制定相对灵活的上市规则,让具备真正实力的互联网企业也能在A股顺利上市。新三板的挂牌企业已超过一万家,但流动性一直较差,近半挂牌企业的股权转让甚至为零;建议有关部门适当放开投资者门槛,让更多的投资者能够参与到新三板的交易中。■

(作者单位:中国信息通信研究院)