浅析商业银行客户价值识别的方式和意义

2017-07-09林荣

摘 要:文章从商业银行客户价值识别的指标和方式入手,通过案例分析,计算得出不同客户的价值。结果显示,银行客户价值识别已成为当前商业银行提高存量客户综合贡献度的重要手段。

关键词:客户价值;识别;意义

中图分类号:F832 文献标识码:A 文章编号:1008-4428(2017)02-100 -03

面对一系列复杂的内外部经营形势,商业银行利差收窄,不良增多,盈利大幅下滑,价值创造面临严峻考验。提升市场竞争力、价值创造力及严控不良贷款已成为商业银行战略目标的核心。

银行利润最终来源于客户,要提高盈利能力,就要关注客户价值挖掘,提升客户综合贡献度,从而创造更大价值。

一、客户价值的考量指标

银行的盈利和其他业绩考核均来源于客户。那么,对客户价值的衡量也必须紧紧围绕经营行的盈利诉求和上级行的考核导向来综合衡量。

(一)客户盈利性分析指标

经济增加值(EVA)和风险调整后资本回报率(RAROC)是银行评价客户综合贡献的两个重要指标。EVA反映客户价值贡献的大小,RAROC反映客户价值贡献能力的高低。

客户EVA = 收入-营业税金及附加-经营费用-风险成本-所得税-资本成本

= 税前利润×(1-所得税率)-资本成本

= 净利润-资本成本

客户RAROC= 净利润÷客户占用经济资本

客户所创造的EVA之和就构成了商业银行的总EVA,客户盈利能力的汇聚就综合地反映各级商业银行的盈利能力。提升客户的价值创造能力也就提升了经营行的价值创造能力,其创造的EVA越多,其所获得的成效就越多。

(二)客户在经营行的贡献度分析指标

客户直接表现的指标是“有效客户”和“客户发展”,考核的是加权有效客户增长和产品覆盖度。间接表现的指标是经营行综合竞争地位。

通过对客户场景状态的深度识别,制定并实施有针对性的营销措施,扩大对客户产品覆盖,扩大业务量和交易量等,将无效客户变为有效客户,将有效客户由低阶场景向高阶场景迁徙,便可以大幅度提升客户在实际经营中的绩效。

二、客户盈利性的识别方法

(一)单个客户的盈利性分析

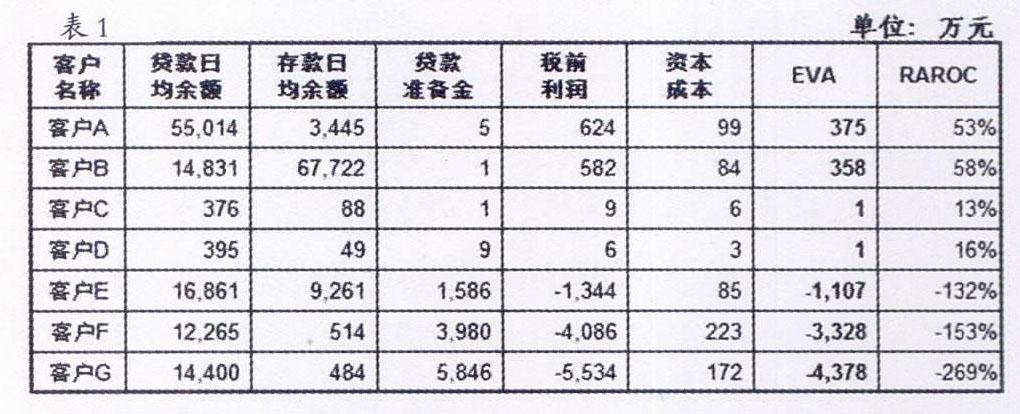

借助相关数据分析,对单个客户的盈利性进行考量,我们可以选择该客户的外部利息收支、内部转移收支、手续费及佣金收支、经营费用、减值损失支出、税前利润、净利润、经济资本、经济增加值、经济资本回报率、收益率、付息率、成本收入比、信贷成本率等指标。但最为关键的指标还是经济增加值和风险调整后资本回报率两项指标。如表1所示,表中客户为某行的有贷户(统计期:2015年12月31日,下同)。

客户A是一家大型制造企业,上市公司,EVA为375万元,RAROC为53%,在该行贷款企业中是贷款质态最好,价值创造较多,创利能力较强的企业。但该企业的存款较少。

客户B是一家中型制造业企业,上市公司,也是贷款质态最好,价值创造较多,创利能力较强的企业。与该企业规模相比,该企业的贷款不多,存款还比较多。

客户C和D是比较典型的小企业,小型制造业,未上市,存款和贷款规模均比较小,经营稳健,价值贡献能力一般。

客户E、F、G是贷款规模比较大的企业,客户E和F是大中型制造业,客户G是一家大型建筑企业。这三个客户是比较典型的不良贷款较多的企业,由于拨备计提较多,故这三个企业EVA均为负数。

通过数据对比分析,我们还可以对单个客户的各类指标进行精确的计量和展示。主要指标包括四大类:业务类、收支类、成本费用类和效率类。

1.业务类指标

主要包括客户金融总量、存款、贷款(时点、日均、新增等)、各类产品使用、账务性交易笔数、产品覆盖度等。满足对客户全部业务维度的分析。

2.收支类指标

主要包括外部利息收支、内部转移收支、手续费及佣金收支、主营业务收入等指标。满足对客户的收支维度的分析。

3.成本费用类指标

主要包括经营费用、减值损失支出、税前利润、所得税、净利润、经济资本、资本成本、经济增加值等指标。满足对客户占有银行资源和成本维度的分析。

4.效率类指标

主要包括经济资本回报率、收益率、贷款收益率、付息率、成本收入比、信贷成本率等指标。满足对客户产出效率维度的分析。

通过对上述指标的展示与筛选,我们可以从各个层面和角度对单个客户进行相关的深度分析。

(二)分类客户的盈利性分析

单个客户的盈利性分析只是基础,在对单个客户盈利性分析的基础上,我们可以按照相同的方法和路径,根据需要进行分类客户的盈利性分析。分类客户的分类标准和方法很多,可以按客户的价值贡献分类;按对公和个人分类;对公客户可以按客戶类型、企业规模、行业、所属部门分类,也可按有效无效、有贷无贷等分;个人客户有标准的四分类,也可按有效无效、有贷无贷分类等。还可以根据实际需要来进行分类分析。比如某行前XX大存款客户盈利性分析、前XX大贷款户盈利性分析、金融总量前XX强客户盈利性分析、中收贡献前XX强客户盈利性分析、产品覆盖度>N的客户盈利性分析、账务性交易笔数在某区间的客户盈利性分析等等。下面,按照客户价值贡献度分类进行盈利性分析示例。

按客户价值贡献度分类的盈利性分析:

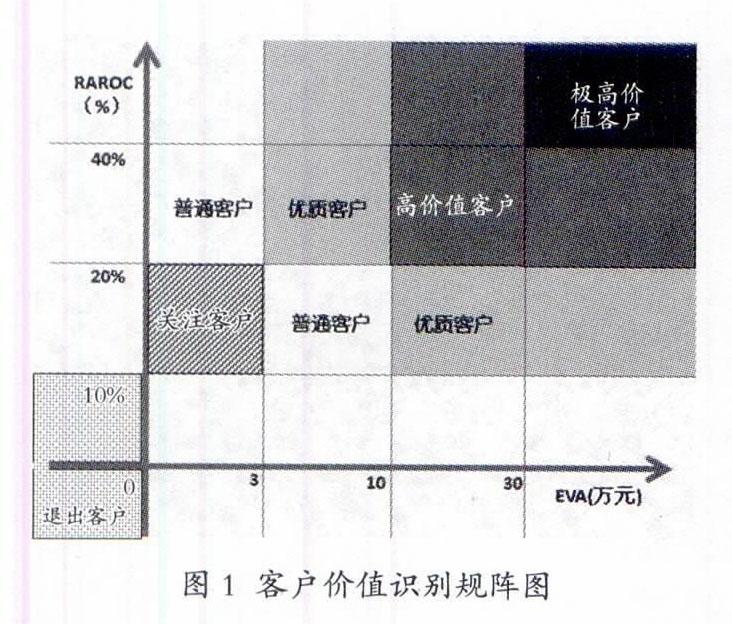

通过指标分析,我们将某行的全部客户按照价值贡献大小和价值贡献能力强弱进行归类,并制作出客户价值矩阵图(图1)。

高价值客户。如图1,我们定义EVA大于10万元,RAROC大于20%的客户为高价值客户。从盈利性影响因素看,高价值客户可能是贷款质态较好、收益率较高的贷款户,也可能是存款量较大且占用风险资产较低的客户。该类客户对商业银行的价值贡献很大,是营销服务的重点。在高价值客户中还有一些EVA大于30万元,RAROC大于40%的客户,可以称之为极高价值客户。这些客户可能在该行有大额低成本存款或者大额中间业务但风险资产占用较少的客户,是经营行最具价值的客户。

优质客户。如图1,我们可以定义EVA大于10万元,同时RAROC在10%-20%,或者RAROC大于20%同时EVA在3-10万元的客户为优质客户。从盈利性影响因素来看,这些客户可能是一些贷款率较低的贷款户,或者是存款较少的存款户,需查明原因,推动该类客户向高价值客户迁徙。

普通客户。如图1,客户的EVA在3-10万元同时RAROC在10%-20%之间的客户,或者EVA在0-3万元同时RAROC在20%-40%之间的客户称为普通客户。普通客户是一般商业银行最为雄厚的客户基础,是其利润的重要来源,需提高服务效率提供标准化的银行服务,并积极促进客户迁徙。

小微客户。如图1,如果客户的EVA在0-3万元同时RAROC在10%-20%之间,这类客户可能是比较典型的小微企业,存款和贷款均比较少,给商业银行带来的价值贡献也较少。对该类客户应适当采取提高定价、增加产品覆盖等措施加以培植。

通过上述分类,我们可以对每一类客户进行盈利性分析,迅速发现高价值客户有哪些,优质客户有哪些,普通客户有哪些,然后再进一步进行个性化的分析。

除了通过客户价值矩阵分析法之外,我们还可以通过累计收入曲线、累计利润曲线等分析方法来识别客户价值。

如图2,通过对某行辖内全部客户净收入的统计,根据净收入大小进行排序汇总,发现该行排名前20%左右的客户贡献了近80%左右的净收入。说明有20%左右的客户是高价值客户,有80%左右的客户是低价值客户甚至是亏损客户。

如图3,通过对某行辖内全部客户净利润的统计,根据净利润大小进行排序汇总,发现该行排名前20%左右的客户贡献了近80%左右的净利润。同样也说明有20%左右的客户是高价值客户,有80%左右的客户是低价值客户甚至是亏损客户。

通过上述分析,我们可以有意识地去寻找高价值客户、优质客户、普通客户等并将其归类,通过归类再寻找各类客户价值创造的特性和价值创造的关联因素。

(三)客户分层的盈利性分析

除了按照上述分类对客户进行盈利性分析之外,我们还可以对同类客户或全部客户进行分层次分析。对公客户可按照存款或贷款日均余额档次分层次分析,个人客户可按AUM层次分类分析,对公和个人客户还可以按照客户场景分层次分析。分析示例如下:

1.对公无贷户按存款日均档次分层分析

表2是某行对公无贷户按存款日均余额分层分类盈利性分析表,从表中可以看出,存款日均余额50万元以下的客户EVA均为负数。对公无贷户的价值创造主要靠存款日均余额50万元以上的客户。那么,对公存款日均50万元以下的客户如何提升价值贡献是该行应当思考的。

2.个人客户按AUM档次分层分析

表3是某行个人客户按照个人AUM档次分层分类的盈利性分析表。从表中可以看出,个人客户创造EVA最多的是AUM 0-5万元之间的四档客户,EVA合计1.09亿元,占个人EVA总额的88%。AUM 0-1万元的三档客户贷款余额77.6亿元,存款却只有9亿元,说明该类客户基本上是低端的房贷客户,办一张卡用于还贷,其他业务较少或不在该行办理主要业务;AUM 1-20万元的两档客户贷款余额11.2亿元,存款25.6亿元,RAROC分别是87.4%和125.5%,两档客户质量较好。AUM 20-500万元的三档客户贷款余额0.63亿元,存款16.4亿元,说明该行个人中高端客户存在三个问题:一说明该类客户基本是只有存款没有贷款,可能是该类客户群中个体私营业主、小企业主较少;二说明该行的个人消费类贷款基数小,发展策略和方式有问题;三也直接反映出该行个人中高端客户基数较小。AUM 500-1000万元的两档客户贷款余额168万元,存款1.5亿元,更能说明上述问题。

(四)客户群组的盈利性分析

除了上述对单个客户的盈利性分析、对分类客户的盈利性分析和客户分层的盈利性分析之外,有时为了业务需要,商业银行还需要建立客户群组并进行相关的盈利性分析。比如说对某个直营中心所经营的客户建立一个客户群组,用于评价和考核直营中心的绩效;或者将某个客户经理所经营和维护的客户建立一个客户群组,用于考核评价客户经理的绩效。

客户群组盈利数据查询和分析与上述分类客户的数据提取和分析方法是一样的。关键的不同是,客户群组数据查询的前提是首先要根据管理者或经营者的需求先建立客户群组,然后方可提取数据并进行分析、考核。

三、客户价值识别的主要意义

分析和识别各类客户的价值贡献不是最终目的。作为分支行,最终目的有三个:一是盈利,获得更多的EVA,从而多得绩效;二是考核,在经营行应对上级行的考核要求中获得高分;三是培植和壮大有效客户,为商业银行未来的业务发展夯实客户基础。因而,识别客户价值贡献的最终目的是通过对不同类型客户的盈利性识别、行为特征识别和业务偏好识别来实施差异化经营策略,以进一步促进客户综合贡献度的提升,使客户为商业银行创造更大的价值。差异化经营策略主要体现在以下几个方面:

(一)差异化的定价策略

根据各类客户盈利性和价值贡献度的不同,開展客户分层管理,量化分析客群的行为特征和价格敏感度,对不同类型的客户采取差异化的定价策略。差异化的定价策略主要包括差异化的存款定价策略、贷款定价策略和中间业务定价策略。差异化主要体现在精细化,精细化是建立在对客户价值准确识别的基础之上的。

(二)差异化的营销服务策略

营销服务的差异化主要体现在人力配置、渠道运用和营销技术方面的差异化。对层级不同和贡献度不同的客户,在人力资源配置、渠道运用以及营销和服务技术方面均应差异化。差异化的核心是用不同的策略组合去满足不同客户对银行的不同诉求。

(三)差异化的资源配置策略

资源配置是经营客户的基础,对价值贡献不同的客户配置不同形式的资源和配置不同数量的资源,使资源配置与客户的价值创造相匹配,如此才能提高资源配置效率,才能最大限度地提升价值创造。

(四)差异化的考核评价策略

为了充分发挥考核的杠杆作用,可以对价值贡献度不同的客户采取差异化的考核评价策略,以提高考核的杠杆效应,从而引导经营行和客户经理朝着整体的战略目标方向奋发努力。

作者简介:

林荣,男,东南大学MBA在读研究生,现供职于中国建设银行江苏省分行营业部。