审计师关注资产质量吗?

——一项经验证据

2017-07-09王永妍

王永妍 鲍 睿 卢 闯

一、引言

资产和盈余的特征一直是学术界广泛讨论的话题,产生了“收入费用观”、“资产负债观”两种计量企业收益的观点。“收入费用观”关注当期盈余及其质量对未来收益的影响,分别从应计质量、盈余持续性、盈余预测性、盈余平滑性、盈余价值相关性、及时性、盈余稳健性、盈利波动性等角度研究盈余特征(Francis et al.,2004[1];Rountree et al.,2008[2])。“收入费用观”强调成本费用的严格匹配,基于此种观点的会计报表长期指导投资者决策,使上市公司盈余管理动机提升,美国爆发了安然、世通等一系列会计舞弊事件。2002年,美国SEC在萨班斯法案的指导下,转向基于原则的会计体系,“资产负债观”为经济业务实质提供了最有力的概念描述(陈丽花等,2009[3])。FASB在2003年对SEC的答复中明确了以“资产负债观”为指导的会计准则,规范由交易或事项产生的相关资产和负债,根据其对资产和负债造成的影响进行确认和计量,然后依据资产和负债的变化来确认收入和费用(SEC,2003[4])。这种基于未来的资产负债计量观点,规范了交易和事项的计量报告,列示的收益被内部人操纵的可能性降低,使财务报告更易于理解,有利于利益相关者决策。

我国属于新兴市场经济国家,从传统农业转型的发展特征决定了长期以来适用“收入费用观”的会计准则,通过收入与费用的直接配比来计量企业收益(李勇等,2005[5]),随着改革开放不断深入和市场经济的发展,我国大量引进外资和加入WTO,采用全球统一的会计标准能够降低成本,促进会计信息的理解和使用(冯淑萍和应唯,2005[5])。资本市场趋于完善,金融工具蓬勃发展,法律制度不断健全,会计工作人员素质不断提高,我国逐渐产生了准则变革、与国际趋同的迫切需求。在此背景下,财政部于2006年发布了基于“资产负债观”的会计准则并要求所有上市公司于2007年施行,会计信息的重点由损益表转向资产负债表,实现了与国际会计准则的实质性趋同,资产负债成为首要会计信息。

资产质量概念由来已久,由商业银行不良资产导致的破产事件而引起关注,银行选择客户的品质决定未来盈利,不良贷款影响银行成本曲线(Chan and Greenbaum,1986[6];Bernstein,1996[7])。将贷款资产分析的思路扩展到实体经济中,资产质量始终在外部分析师、监管机构、股东等利益相关者的关注下,其变化将引起外部中介机构对于偿付能力、投资价值等因素的再次认定。在资产质量的经济后果方面,现有研究关注投资者定价、股票投资的市场反应、盈余质量与资产质量的互动关系(唐国平等,2015[8];唐国平和郭俊,2015[9];张志宏和孙青,2016[10]),观察利益相关者如何随着资产负债会计信息的改变来调整经济决策,涉及公司业绩、市场价值、股票回报等(陈丽花等,2009[3];Chen and Zhang,2013[11]),但对会计信息评价体系的研究较少,而审计师出具的审计意见是会计信息质量外部评价的窗口。在审计师决策因素方面,学者们多关注盈余质量而非资产质量,基于审计师的分析评价过程展开审计意见的研究,如刘继红(2009)[12]、薄仙慧和吴联生(2011)[13]等,研究了审计师对于盈余管理、信息风险等因素的关注程度。此外,在资产质量的内涵方面,国内研究多从变现能力、流动性、营运资本穿透性、现金及现金等价物对贷款利息的覆盖程度、盈利性等角度来衡量,展开企业间的横向比较,或者时间维度的纵向比较,没有形成与未来盈利预测的信息含量相契合的评价方式。基于此,本文从审计师这一独立第三方入手,分析审计师决策是否考虑了资产负债会计信息质量的影响。

本文以2003—2015年我国A股上市公司为样本,研究了审计师是否关注资产质量,进一步研究了导致决策倾向的因素。实证结果表明:审计师关注了公司的资产质量,在其他条件相同的情况下,资产质量越高,审计师出具非标准审计意见的概率越低。进一步,审计师对资产质量的关注通过降低审计风险和代理成本两条途径来实现。研究结论为基于资产负债观的会计信息导向提供了支持性的证据。

本文的贡献主要体现在:第一,丰富了资产质量经济后果领域的文献,研究了审计师决策与公司资产质量的互动关系,即会计信息的外部治理结果,论证了“资产负债观”导向的理论依据;第二,与前人专注盈余质量不同,通过审计风险导向模型和委托代理理论,研究了审计师是否关注资产质量,体现了会计信息决策有用性;第三,资产质量连接了会计要素与未来经济利益流入的关系,扩展了偿付能力、变现性等单一研究内容,与会计信息质量的研究角度具有统一性,提供了基于中国资本市场的经验证据。余文结构安排如下:第二部分为文献回顾与研究假设;第三部分是本文的研究设计;第四部分为实证结果;第五部分总结了本文的研究结论。

二、文献回顾与研究假设

(一)“资产负债观”与资产质量

历史上存在规则导向和原则导向两类会计准则,于2003年在美国资本市场实现了过渡转换。规则导向(Rule-based)的准则基于“收入费用观”,设置了各项“界线检验”和“启动机制”,重点在客观反映经营成果,管理层利用具体规则、构造交易以达到选择会计处理、实现盈余管理目的的事件不断发生(陈毓圭,2005[14])。而原则导向(Principle-based)的准则基于“资产负债观”,规定“实质重于形式”,以总体原则为会计判断准则,强调财务报表面向未来决策,增强资产负债计量、对未来经济利益流动的预判(Bratton,2010[15])。2003年SEC要求FASB从事原则导向会计准则的研究,掀起了会计准则的变革。财务报表信息导向的变化,强调了资产负债的盈利预测功能,即David(1996)[16]研究的资产变现能力与未来盈利能力的关系。Chen and Zhang(2013)[11]开展了资产质量与盈余质量关系的综合研究,盈利、资产是两种反映投入产出的信息,内外利益相关者依据投入产出信息做出的决策决定了公司价值。进一步,将资产对未来盈利的预测能力定义为资产生产效率(Asset Productivity),以信息含量作为反映信息质量的主要指标,研究发现资产质量增加了非现金资产的边际价值,带来了超额股票回报,尤其在高资产质量组显著;市场对高资产质量的公司定价更高,且高资产质量组资产未来盈利更稳定。在资产质量与盈余质量的对比研究中,Chen and Zhang(2013)[11]发现在预测超额股票回报时,资产质量指标显著而盈余质量指标不显著。研究回答了资产质量对投资者、管理层决策产生何种影响的问题,提供了基于会计业绩、市场回报两方面的经验证据。

我国学者自2001年以来较多关注资产质量,将资产质量与盈余质量进行比较,并扩展到经济后果的研究。宋献中和高志文(2001)[17]用每股净资产和调整后每股净资产的差额来研究资产质量,提出了资产预测未来盈利能力的逻辑思路。3年以上的应收账款、待摊费用、待处理财产净损失、递延资产四个项目统称为“调整项目”,虽然是企业资产的一部分,但创造效益的能力不强,却作为资产的一部分存在于ROE的分母中,因此调整项目所占比例越高,资产质量越差,整体收益率越低。高雨和孟焰(2012)[18]将不能或很少能给企业带来未来经济利益的资产定义为虚拟资产,即企业已经发生的费用或损失,按权责发生制和配比原则的要求,暂时作为资产核算的项目。虚拟资产依赖于会计人员的估计来确认和计量,成为管理层跨期盈余管理的常用项目。高雨(2013)[19]研究发现,虚拟资产较高的公司盈余持续性较低、预测能力较低,将资产质量与盈余质量连接起来。张志宏和孙青(2016)[10]研究了资产质量、盈余质量与公司价值之间的关系,发现资产质量与盈余质量显著正相关,盈余质量与公司价值显著正相关,上述关系因财务风险的不同而呈现出差异性。该研究从有效性、盈利性、获现性、发展性、安全性、结构性六个角度衡量了资产质量,但仍然是对资产本身要素的衡量,欠缺与其他会计要素的互动关系。唐洁珑等(2016)[20]将资产质量定义为真实性、周转性、盈利性、获现性、可持续性五个维度,发现资产质量越高,资产反应系数越大,说明投资者做出决策时考虑了资产质量的影响。

(二)审计决策与会计信息

审计师属于公司外部利益相关者之一,独立客观地对财务信息质量发表意见。Craswell(1995)[21]指出,代理成本增加了对高质量审计的需求。审计师执行审计程序,对财务信息的真实客观做出合理保证,最主要的表现形式是审计意见。由于审计意见是利益相关者决策的重要参考信息,也是审计报告的核心内容,审计师出具审计意见时关注的诸多因素成为主流研究,国内外学者从审计意见预测、审计风险控制、代理行为应对等角度展开了多项研究。

Lennox(2000)[22]构建了审计意见预测模型,审计师合理评估公司的固有风险和控制风险,为降低自身的法律风险和信誉风险发表谨慎的审计意见,即出具非标准意见。审计准则与会计准则逻辑上的一致性决定了审计意见与会计信息质量的联动关系。Francis and Krishman(1999)[23]基于审计意见形成过程研究了应计利润对审计师决策的影响,指出会计应计包含了管理层对未来收益的主观预测,审计师并不能事先证实,高应计公司可能存在潜在的估计错误、资产变现或持续经营问题。审计师为了控制审计风险,会降低出具非标准审计报告的门槛,增加出具非标准审计报告的可能性,称为审计报告的“保守主义”(Au-ditor Reporting Conservatism)。Johl(2007)[24]发现了新兴市场经济国家的会计信息透明度低、公众监督较少、公司治理结构薄弱,审计师尤其关注激进的盈余管理行为,进而出具非标准审计意见。

Demski and Swieringe(1974)[25]将外部审计视作对被审计单位财务报告系统具有替代和补充作用的子系统。Jensen and Meckling(1976)[26]将代理成本分为监督成本、担保成本和剩余损失三部分,其中监督成本和担保成本属于显性损失,而剩余损失则是一种机会成本。Lys and Watts(1994)[27]的研究指出,存在信息不对称的公司给了管理层更多的裁量权,难以被公司的内部控制所约束。Craswell(1995)[21]提出了会计技术的作用,公司在报告经济活动时对会计政策的选择运用具有特异性,尤其是涉及资产、负债和收益确认计量的关键会计政策。审计是解决公司委托代理冲突的有效机制,会计信息特征决定了环境及各主体对财务信息监督制衡的强弱,与委托代理关系相关联,在经济后果方面与审计决策相关,提出了审计师决策与会计信息质量之间的关系。Hirst(2011)[28]的研究指出,审计师对管理层收购、薪酬导致的盈余管理动机相当敏感,有能力发现公司的盈余管理行为,会考虑由此引起的重大错报的可能性,侧面提供了审计师关注盈余质量、管理层代理动机的经验证据。

国内研究方面,刘继红(2009)[12]研究发现,审计师能够鉴别上市公司的盈余管理行为,并对盈余管理程度高的公司发表非标意见,这是审计师揭示盈余管理行为供投资者决策的一种方式。廖义刚(2012)[29]提出了审计意见的出具动因,客户层面包括财务特征、重大不确定事项、盈余管理程度以及公司治理特征,其中前三项是审计师出具非标审计意见最基本的判断标准。区别于具体的盈余管理行为,薄仙慧和吴联生(2011)[13]将信息风险定义为与投资者定价决策相关的特定信息低质量的可能性,借鉴Francis(2005)[30]的方法,发现相对于投资者,审计师对公司报告的解读能力更强,保持应有的职业谨慎,考虑公司信息风险来决定出具的审计意见类型。将影响审计风险的因素往前延伸,就是客户层面的特征,其中包括信息特征。权小锋和陆正飞(2016)[31]发现,信息透明度影响审计师面临的信息风险,投资者关系管理使信息质量提升,降低了审计风险,审计师出具非标准意见的概率降低。

李寿喜(2007)[32]研究指出,管理层通常利用长期投资,如多层级的股权结构、资金体外循环等方式来延长委托代理链条,增大企业资产风险,导致监督和控制成本上升,即长期投资成为管理层实施委托代理行为的通道。郑石桥等(2015)[33]基于代理人发生机会主义行为的因素——激励不相容、信息不对称和环境不确定,将公司治理机制分为内部和外部两种。内部治理机制为第一道防线,如激励、制衡和道德机制,信息成为委托人关注的重点;当第一道防线过滤后仍需应对剩余机会主义行为时,审计作为外部治理模式,抑制机会主义行为使其降低到可容忍的程度。随着信息机会主义的减少,过滤剩余的机会主义也会减少,进而影响审计师发表审计意见的直接对象,类似的研究还有李青原(2009)[34]等。从管理角度,会计信息质量决定了信息透明度和对称性,影响着委托代理冲突的强弱。而管理层实施委托代理行为的可能性反映了公司第一道防线改善契约和监督的效力,在此基础上,第二道防线——独立审计识别和抑制管理层机会主义行为,反映了信息质量与审计评价监督之间的内在联系。

(三)假设提出

基于前述文献回顾,本文研究审计师决策与资产质量的关系。从接触会计信息到形成审计意见,审计师面对着多样的信息源、信息点,可能基于以下四种原因关注资产质量,进而决定出具的审计意见。第一,资产对未来盈余的预测能力增强,信息透明度升高,审计师面临的信息风险更低。第二,公司基本面相同的情况下,会计盈余的保留率更高,盈余的稳定性和持续性更强。第三,高资产质量强调真实公允地反映资产的盈利实现潜力,从“决策有用性”导向方面更有效体现了管理层的决策效率,更利于外部利益相关者评价和监督公司的财务决策过程,减少了管理层通过粉饰报表实施代理行为的可能性,公司内部控制质量提升,控制风险降低。第四,在面向未来、决策有用信息标准的引导下,审计风险评估、控制与资本市场使用者的信息评价导向更一致,审计师关注的风险与投资者、监管机构等外部利益相关者更一致,审计师单向暴露在诉讼风险中的程度更轻。综上所述,随着资产质量提升,财务信息透明、稳定、对称、决策有用的程度增加,审计师与外部利益相关者的信息需求更一致,从而审计师出具非标准审计意见的概率越低。

基于此,本文提出如下假设:在其他条件相同的情况下,公司的资产质量越高,审计师出具非标准审计意见的概率越低。

三、研究设计

本文以2003—2015年我国沪深两市A股上市公司为样本,研究数据来自WIND、RESSET和CSMAR数据库,对于初始数据进行了如下处理:剔除了当季度上市和退市的观测值;剔除金融类上市公司;剔除存在缺失值的样本,最终确定的研究样本为21 619个观测值。为减少异常值的影响,连续变量均进行了上下1%的缩尾处理。

(一)资产质量

Chen and Zhang(2013)[11]从信息含量的角度来研究会计信息质量,会计报告的信息含量包括资产、盈余反映的投入产出信息,它们与未来经济利益流入的关系反映了公司的生产效率,其中资产及其生产效率是公司价值的关键驱动因素,体现在投资者对公司的定价中。财务报告的主要目的是帮助投资者了解公司的决策效率和生产效率,基于此,本文关注资产信息含量,以资产预测未来经济利益的R方作为资产质量的衡量指标。从表现形式和产生时间来看,未来经济利益有两种形式:一种是会计盈利,另一种是现金流量。因此,资产质量越高,当前资产存量对未来收益、未来现金流量的预测和解释性越强,预测方程的R方越大,本文用模型(1)和模型(2)来衡量资产质量。

模型中,NOPATi,t表示t期企业的会计盈利,由扣除非经常性损益后的净利润与财务费用之和计算得到。OPCFOi,t表示t期企业的现金流量,用经营活动产生的现金流量净额来计量。NOAi,t-1表示滞后一期的企业净营运资产。其中,净营运资产=所有者权益合计+付息债务-货币资金-交易性金融资产,而付息债务=短期借款+1年内到期的非流动负债+长期借款+应付债券+长期应付款。

对于第i个上市公司,本文使用连续两年的季度数据对模型(1)和模型(2)进行回归估计,回归得到的R2即为上市公司i在这两年区间内的资产质量。从统计学意义上,R2衡量的是模型拟合优度,在模型(1)中即为NOPATi,t可以被NOAi,t-1解释的部分,即资产预测企业未来会计盈利的能力,记作AQ1;在模型(2)中即为OPCFOi,t可以被NOAi,t-1解释的部分,即资产预测企业未来现金流量的能力,并记作AQ2。通过2003—2015年每2年跨度内数据回归,每一家公司得到资产质量指标共12个。

(二)审计意见

审计意见是审计师执行审计程序的直接结果,向市场传递着审计师对公司会计信息的职业判断,也是审计师充分权衡审计风险、自身利益、监管环境等各种因素后的执业成果,学者们通常用审计意见类型如非标准审计意见的概率来衡量,如Lennox(2000)[22]、权小锋和陆正飞(2016)[31]等。Firth(1978)[35]区分了导致非标准审计意见的具体原因,如真实公允、持续经营、资产计价、违反SSAP、子公司审计等类型的非标准审计意见,丰富了审计意见研究的内涵。在与偿付能力、破产预测有关的研究中,Chen and Church(1996)[36]用是否出具持续经营保留意见来度量审计意见。肖成民和李茸(2012)[37]关注非标准审计意见中带强调事项段的无保留意见和保留意见,将保留意见作为惩罚力度更强的审计意见。本文的研究对象资产质量属于综合性较强的信息指标,借鉴权小锋和陆正飞(2016)[31]的研究,选择了综合性审计意见指标——非标准审计意见的虚拟变量为因变量。

(三)研究模型设定

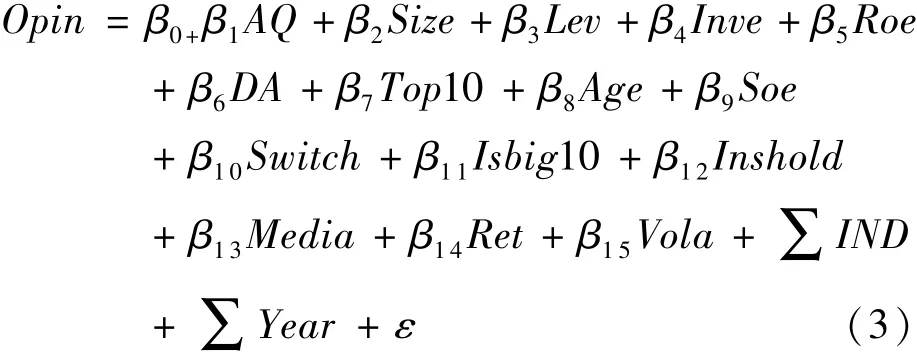

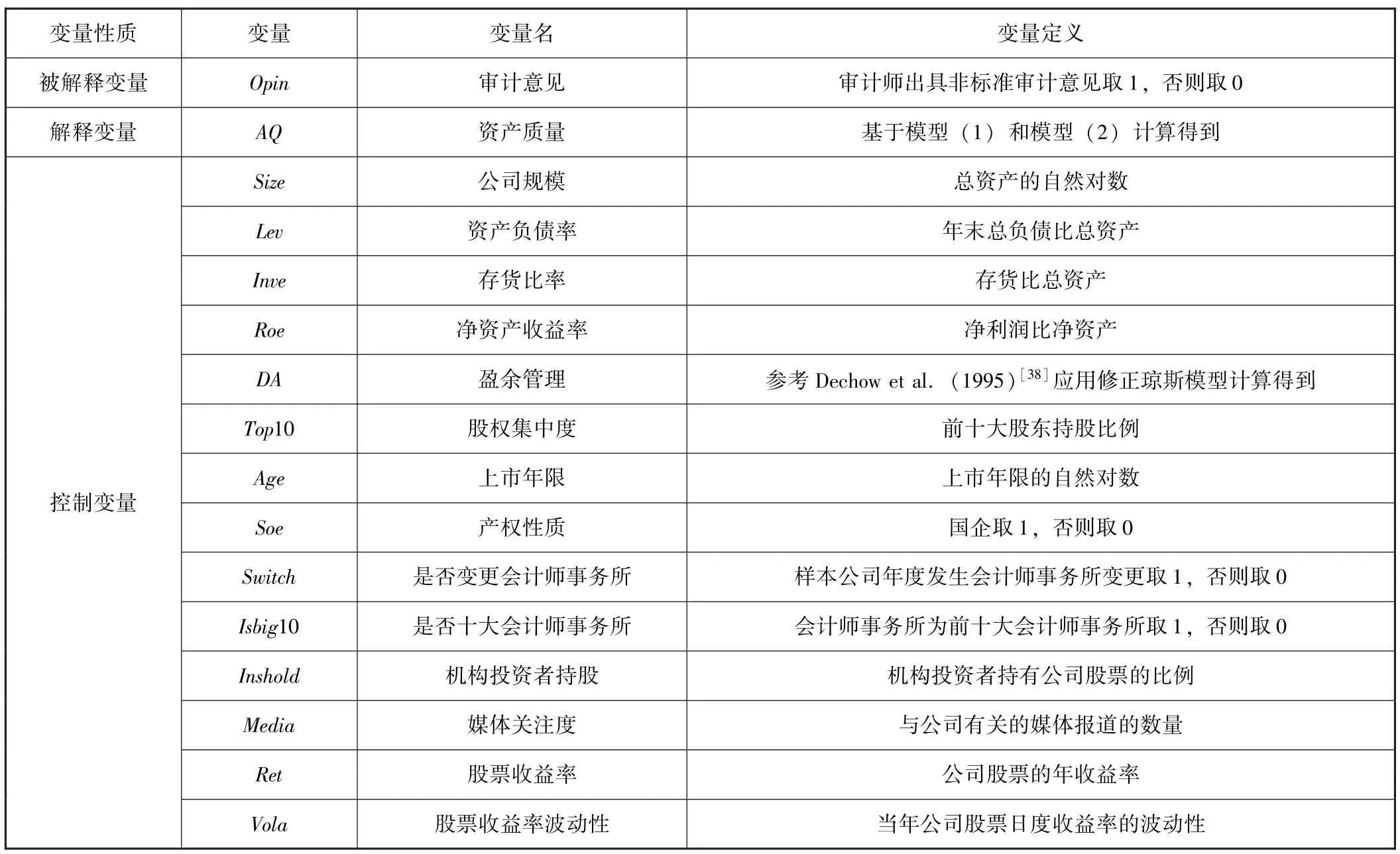

参考前人研究,本文选择了公司规模、资产负债率、期末存货比率、净资产收益率、盈余管理、股权集中度、上市年限、产权性质、是否变更会计师事务所、是否十大会计师事务所、机构投资者持股、媒体关注度、股票收益率以及股票收益率的波动性作为控制变量,并控制了行业和年度的影响,基于上述变量定义,本文利用模型(3)研究资产质量与审计意见的关系,并在回归中进行了群调整(Cluster)。

基于假设中的推理过程,本文预期模型(3)中β1显著为负。在回归组合中,AQ资产质量分别使用AQ1、AQ2两个指标。各变量定义及其计算方式详见表1。

表1 变量定义及计算方式

四、实证结果

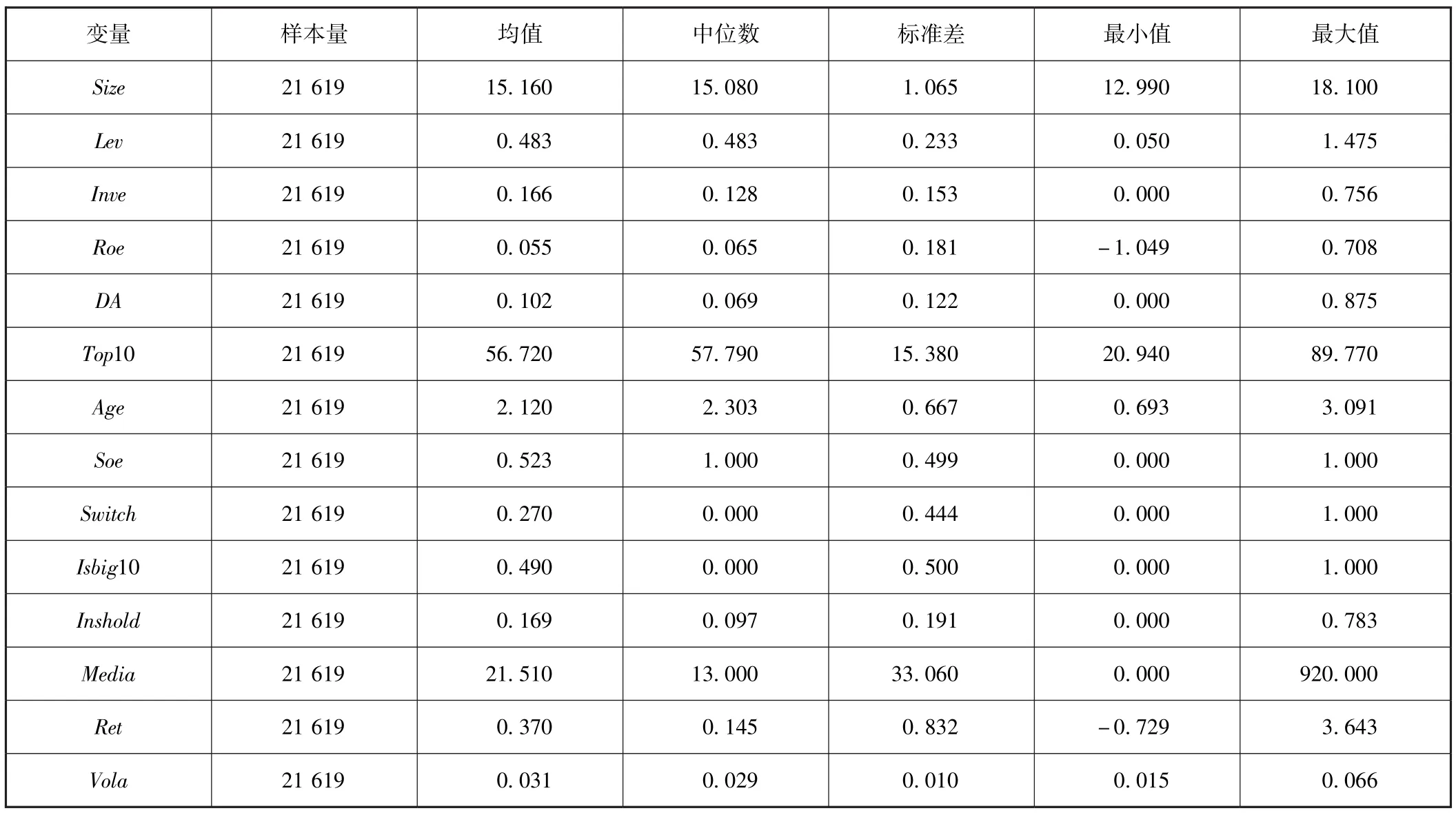

(一)描述性统计

表2列示了主要变量的描述性统计情况,样本公司覆盖了2003—2015年共13个年度。在研究期间内,Opin均值显示被出具非标准审计意见的公司比例为5.60%,总体非标准审计意见概率较小。资产质量指标AQ1显示样本公司净营运资产预测会计盈利的平均力度达到23.40%,AQ2显示样本公司净营运资产预测经营现金流量的平均力度达到21.50%,由于资产投资通过会计利润获得补偿,并非全为付现收益,净营运资产对未来会计盈余的预测能力要强于对未来现金流量的预测能力。样本公司资产负债率均值为48.30%,包含了高杠杆与低杠杆的样本,体现出资产负债管理的差异性和代表性。样本公司存货占资产总额的比例覆盖了接近0.00%到75.60%的样本,表明了资产占用形态的差异性。ROE均值为5.50%,包含了盈利和亏损样本。样本公司的盈余管理程度均值为0.102、中位数为0.069,表明了样本公司盈余管理行为的普遍性。前十大股东的持股比例均值为56.72%,从20.94%至89.77%不等,股权分散与股权集中的样本均存在,国有样本比例为52.30%,样本公司治理结构存在差异性。在研究期间,更换会计师事务所的样本比例为27.00%,被前十大会计师事务所审计的样本比例为49.00%,机构投资者持股比例的均值为16.90%。在媒体关注度方面,与公司有关的媒体报道的数量从0到920次不等,表明了公众关注程度的差异性。股票收益率均值为37.00%,当年股票日收益率的波动性的均值为3.10%,股票收益率相对平衡。

表2 主要变量描述性统计

续前表

表3运用分组描述性统计和单变量检验研究了资产质量对审计意见的影响。根据当期资产质量取值大小,我们将样本公司分为低资产质量组和高资产质量组,当按AQ1进行分组时,子样本组的均值显示,低资产质量组的非标准审计意见概率0.061显著高于高资产质量组的非标准审计意见概率0.051,且二者的差异在1%的显著性水平上通过了均值t检验和Z检验。当按AQ2进行分组时,子样本组的均值显示,低资产质量组的非标准审计意见概率0.067显著高于高资产质量组的非标准审计意见概率0.045,且二者的差异在1%的显著性水平上通过了均值t检验和Z检验。单变量检验的结果进一步验证了假设。

表3 资产质量与审计意见的单变量检验

(二)多元回归结果

为了进一步检验资产质量对审计意见的影响,本文选取了代表性的控制变量,并对行业和年度进行控制,研究了二者之间的关系。由表4的回归结果可知,基于会计盈余的资产质量变量AQ1与审计意见Opin的回归系数为-0.286 7,显著为负,相应的t值为-3.82。基于现金流量的资产质量变量AQ2与审计意见Opin的回归系数为-0.255 9,显著为负,相应的t值为-2.57。说明审计师在做出审计决策时考虑了资产质量的影响,资产质量越高,审计师出具非标准审计意见的概率越低。

控制变量的回归结果与前人研究类似,公司规模Size与财务健康程度正相关,与非标准审计意见负相关(Krishnan,1994[39])。资产负债率Lev衡量了负债带来的潜在财务压力,与非标准审计意见正相关。存货比例表明了流通有形资产的占用形态,由于中国上市公司通常使用应计项目而非存货进行盈余管理,因而存货比例与非标准审计意见负相关,与Wang et al.(2008)[40]的研究结论一致。良好的盈利能力表明公司不存在持续经营的风险,因而审计风险较低,审计师出具非标准审计意见的概率较低。运用可操纵性应计计量的盈余管理程度DA与非标准审计意见正相关,验证了审计报告的“保守主义”以及我国上市公司盈余管理的主要途径。公司年龄Age代表了公司的成熟程度,业务复杂程度随着经营年限的积累而增加,审计师出具非标准意见的概率增加。媒体的持续关注与报道是审计师外部信息的重要来源,影响审计师判断,因而媒体关注度与非标准审计意见正相关。控制变量的回归结果与Francis(1999)[23]、薄仙慧和吴联生(2011)[13]、权小锋和陆正飞(2016)[31]、张丽达等(2016)[41]的研究一致,体现了对审计意见的解释效应。

表4 资产质量与审计意见回归结果

续前表

(三)进一步讨论

在多元回归基础上,本文进一步研究审计师出于何种动机关注资产质量。审计要素是审计师内在的决策因素,本文选择了与审计师合理保证责任、审计过程最直接关联的审计风险展开论证。同时,审计师是信息不对称环境下监督、约束和履约机制的重要利益相关者,本文选择了与信息质量密切相关的治理因素——代理问题展开论证。

1.审计风险的中介效应。

考虑审计师关注资产质量的原因,本文进一步探究了资产质量通过何种审计要素引起审计师的关注。随着资产质量提升,当期资产与未来经济利益的关联度增强,低价值创造能力的虚拟资产减少,公司盈利能力的稳定性更强,审计师基于当期报表判断未来持续经营能力的准确性提升,公司固有风险降低。同时,由于信息透明度提高,更强调资产的真实盈余能力,公司信息环境优化,内部控制质量提升,控制风险降低。综合上述两方面的原因,随着资产质量提升,审计师面对的审计风险降低,资产质量成为影响审计风险的财务因素与外在特征。而风险导向审计以审计风险模型为基础,通过降低审计风险的动机,引导审计师保持了对资产质量的关注。随着资产质量提升,审计师做出职业判断的信息风险降低,从而出具非标准审计意见的概率降低。以下将利用分层回归的方法展开具体分析。

随着监管机构对审计师的持续督导和监督增加,审计师在评价上市公司财务信息的过程中是否履行了职业判断、合理分配审计资源,形成了恰当的审计结论,主要通过后续的监管效应来体现。宋衍蘅和何玉润(2008)[42]、宋衍蘅(2011)[43]认为,监管压力是审计师权衡审计风险考虑的首要因素,以公司被查处的风险作为审计风险的代理变量,包括被处罚的虚拟变量、被谴责和处罚的次数。本文参考宋衍蘅(2011)[43]的研究,选择公司报告期内是否受到监管机构行政处罚Fraud,以及行政处罚的次数Freq来衡量审计风险。

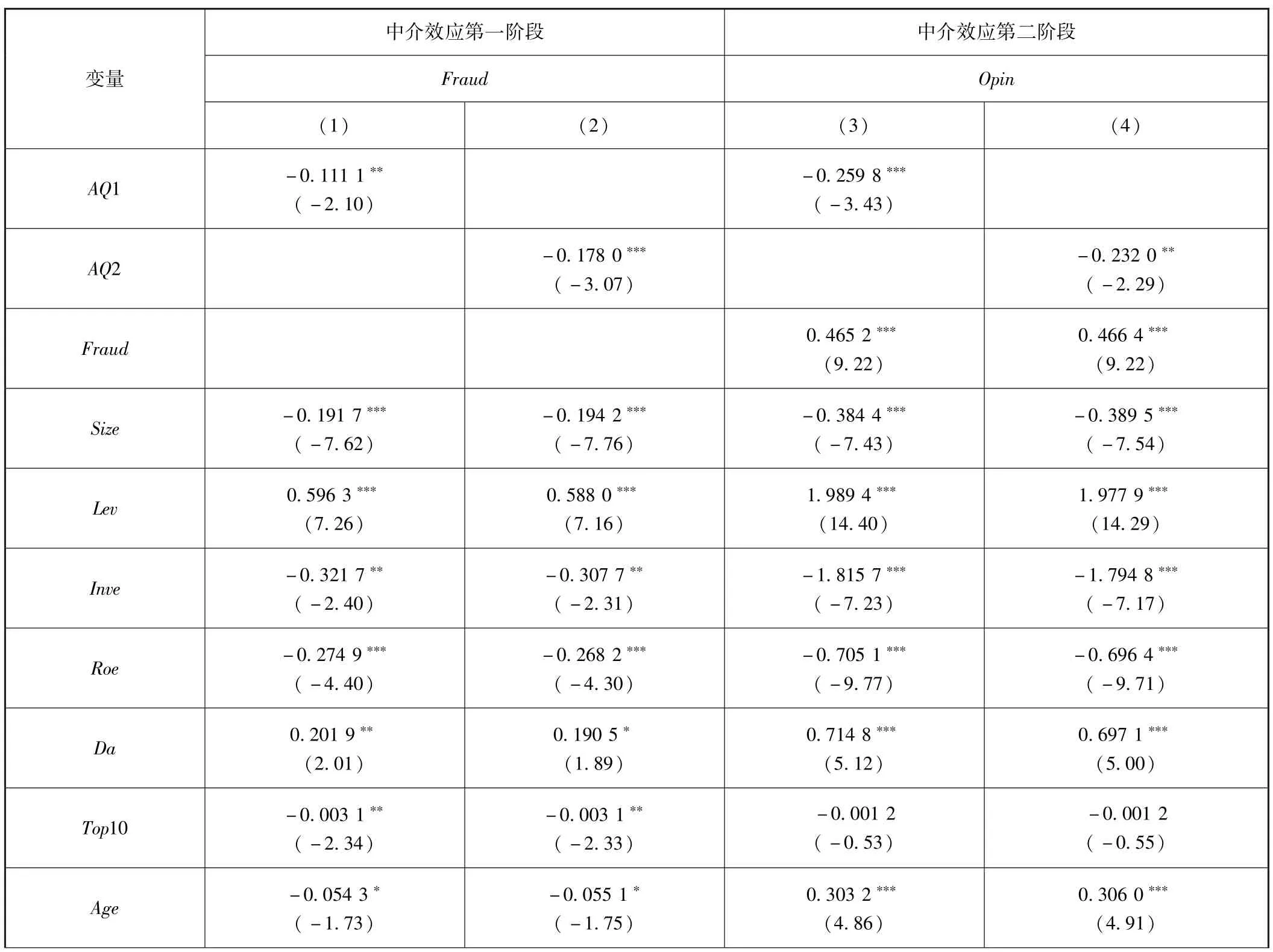

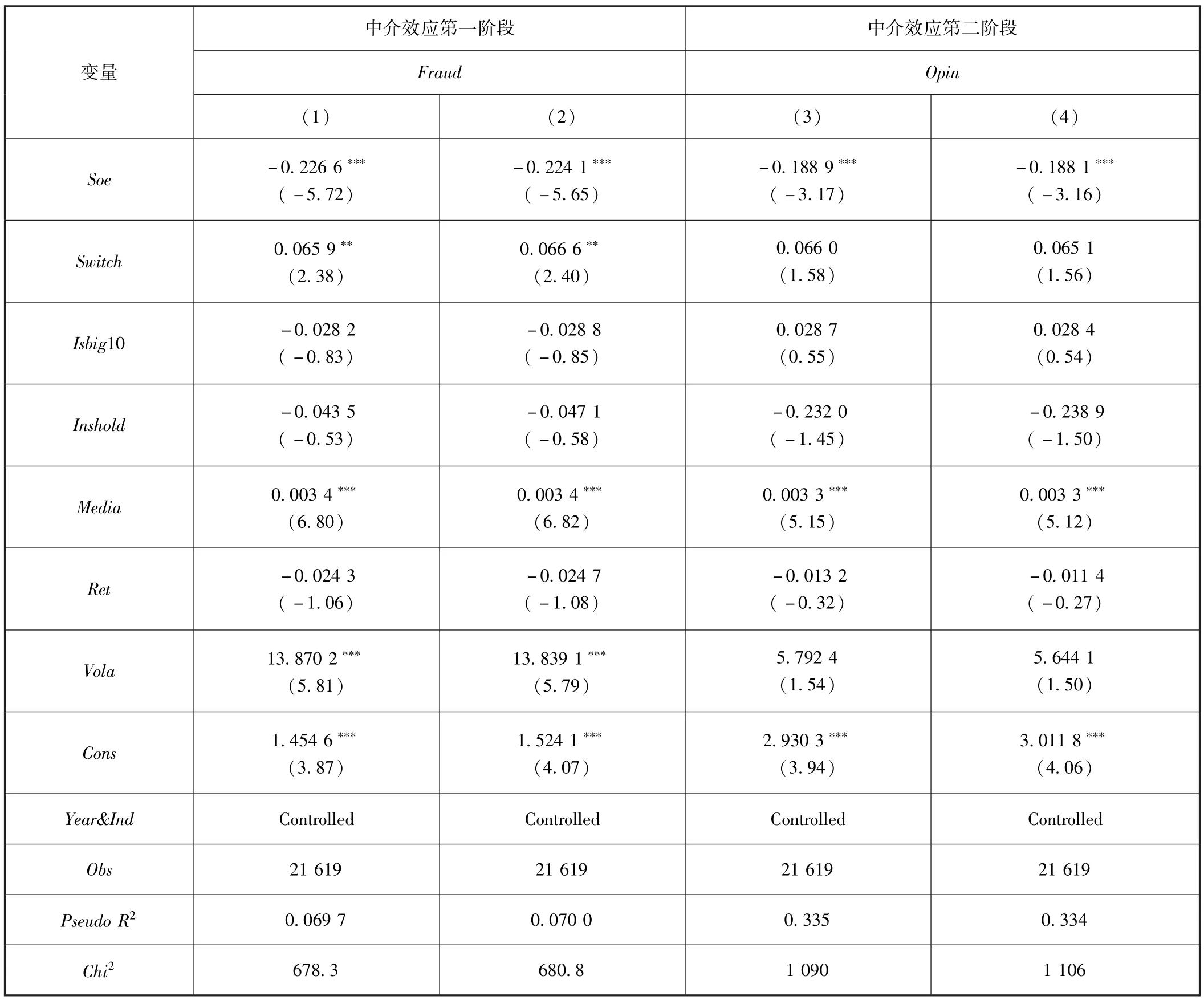

表5 Panel A显示了采用是否被监管部门谴责或处罚虚拟变量时的回归结果。使用基于会计盈余的资产质量指标时,在中介效应的第一阶段,回归(1)中资产质量AQ1与公司被监管部门谴责或处罚的变量Fraud负相关,回归系数为-0.111 1、t值为-2.10。在中介效应的第二阶段,回归(3)审计风险Fraud与审计意见Opin显著正相关,回归系数为0.465 2、t值为9.22;Fraud变量的加入引起了AQ1回归系数的变化,回归系数为-0.259 8、t值为-3.43。因此,审计风险的中介效应显著,假设中关于AQ1的检验中,资产质量对审计意见的总效应为-0.286 7,因而中介效应与总效应之比为0.465 2×(-0.111 1)/(-0.286 7)=18.03%。

使用基于现金流量的资产质量指标时,在中介效应的第一阶段,回归(2)中资产质量AQ2与公司被监管部门谴责或处罚的变量Fraud负相关,回归系数为-0.178 0、t值为-3.07。在中介效应的第二阶段,回归(4)审计风险Fraud与审计意见Opin显著正相关,回归系数为0.466 4、t值为9.22;Fraud变量的加入引起了AQ2回归系数的变化,回归系数为-0.232 0、t值为-2.29。因此,审计风险的中介效应显著,假设中关于AQ2的检验中,资产质量对审计意见的总效应为-0.255 9,因而中介效应与总效应之比为0.466 4×(-0.178 0)/(-0.255 9)=32.44%。

无论使用基于会计盈余还是现金流量的资产质量变量,都证明了审计师基于权衡、控制审计风险的原因,关注资产质量的影响。

表5 审计风险的中介效应(Panel A:是否被监管部门谴责或处罚Fraud)

续前表

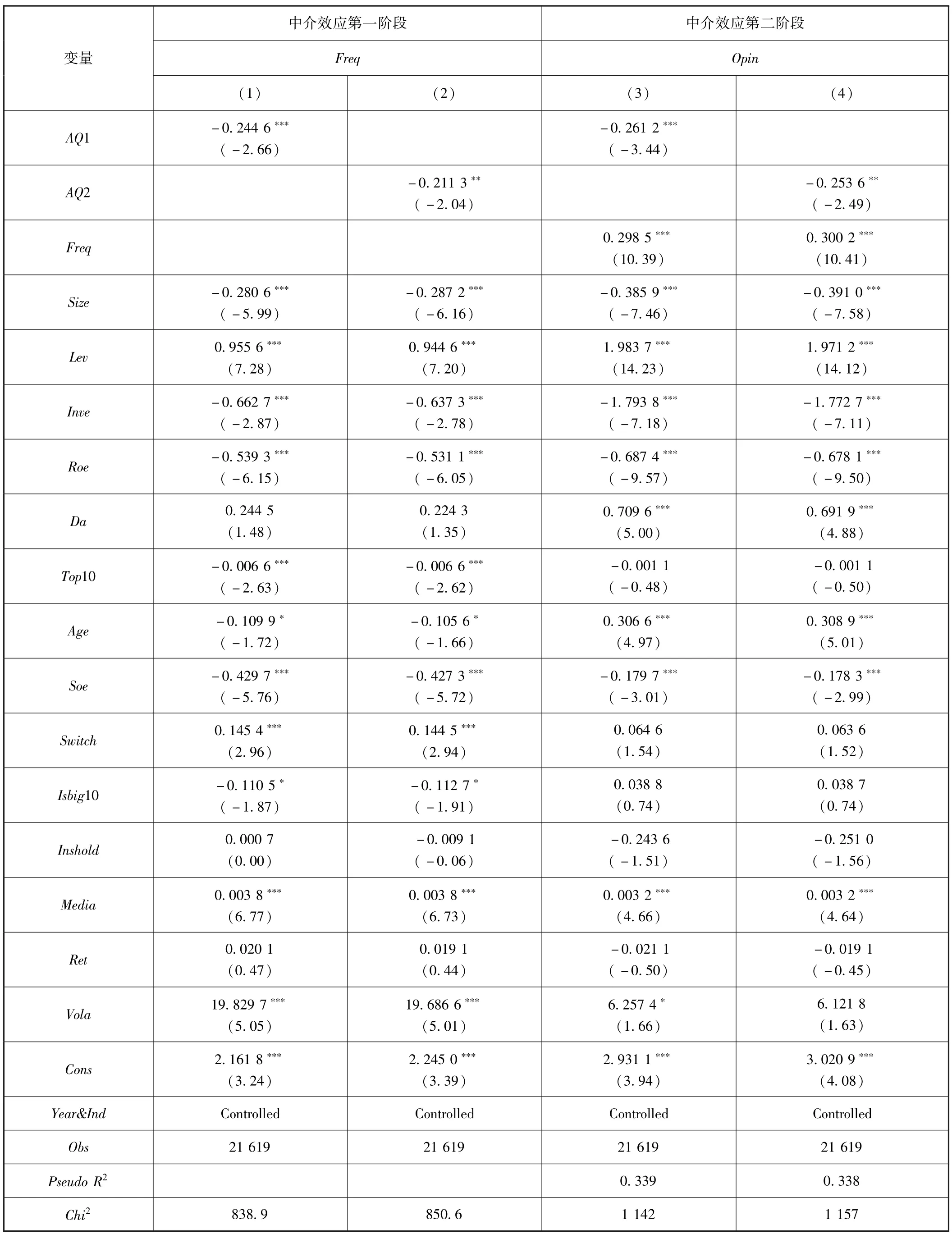

在Panel A的基础上,使用上市公司被监管机构调查或处罚的次数Freq来衡量审计风险的大小,回归结果如表5 Panel B所示。使用基于会计盈余的资产质量指标时,在中介效应的第一阶段,回归(1)中资产质量AQ1与公司被监管部门谴责或处罚的次数Freq负相关,回归系数为-0.244 6、t值为-2.66。在中介效应的第二阶段,回归(3)审计风险Freq与审计意见Opin显著正相关,回归系数为0.298 5、t值为10.39;Freq变量的加入引起了AQ1回归系数的变化,回归系数为-0.261 2、t值为-3.44。因此,审计风险的中介效应显著,假设中关于AQ1的检验中,资产质量对审计意见的总效应为-0.286 7,因而中介效应与总效应之比为0.298 5×(-0.244 6)/(-0.286 7)=25.47%。

使用基于现金流量的资产质量指标时,在中介效应的第一阶段,回归(2)中资产质量AQ2与公司被监管部门谴责或处罚的次数Freq负相关,回归系数为-0.211 3、t值为-2.04。在中介效应的第二阶段,回归(4)审计风险Freq与审计意见Opin显著正相关,回归系数为0.300 2、t值为10.41;Freq变量的加入引起了AQ2回归系数的变化,回归系数为-0.253 6、t值为-2.49。因此,审计风险的中介效应显著,假设中关于AQ2的检验中,资产质量对审计意见的总效应为-0.255 9,因而中介效应与总效应之比为0.300 2×(-0.211 3)/(-0.255 9)=24.79%。无论使用基于会计盈余还是现金流量的资产质量变量,都证明了审计师基于权衡、控制审计风险的原因,关注资产质量的影响。

表5 审计风险的中介效应(Panel B:被监管部门谴责和处罚的次数Freq)

回归(1)、回归(2)表示随着资产质量提升,审计风险降低,回归(3)、回归(4)证实了审计风险在审计师出具审计意见与资产质量关系中的中介效应。综合表5的回归结果,审计师出具审计意见时关注公司资产质量,而这种关注通过降低审计风险来实现,具体而言,资产质量提升,表明资产预测企业未来经济利益的能力提升,信息透明度提升,企业盈余更趋于稳定,内部控制质量提升,审计师面临的信息风险降低,上述种种情况都降低了审计风险,因此,审计师出具非标准审计意见的概率降低。

2.代理问题的中介效应。

本文进一步研究了审计师关注资产质量的治理动机,随着资产质量的提升,与资产密切相关的代理问题也得到改善。具体而言,一方面,长周期、多层级以及复杂计量的长期资产是实行机会主义行为的通道(李寿喜,2007[32]),随着资产质量的提升,长期资产的未来获利能力得到更清晰的反映,管理层利用信息不对称、通过低投资效率滥用公司资源的机会主义行为得到有力监督和约束,代理成本降低。另一方面,管理层的决策效率更易于被观察和反映,审计师与代理人之间的信息不对称减弱,信息操纵的机会主义行为减少,审计师作为机会主义行为治理体系的第二道防线,能对未来偿付能力、经营失败发生概率等进行更准确的判断,发生财务报告重大错报、审计失败的可能性更低,因此出具非标准审计意见的概率降低。综合上述两方面的原因,随着资产质量提升,公司代理成本降低,资产质量成为影响代理成本的信息因素。而审计师通过筛选和鉴证财务信息,与内部治理机制共同实现对管理层机会主义行为的监督约束,审计师面临的管理层凌驾等剩余机会主义行为减弱,出具非标准审计意见的概率降低。以下将利用分层回归的方法展开具体分析。

根据Jensen and Meckling(1976)[26]对代理成本的定义,委托人的监督成本、代理人的守约成本属于显性成本,而剩余损失属于隐性成本。借鉴李寿喜(2007)[32]的度量方法,本文用销售收入管理费用率MFee作为衡量显性代理成本的变量,用总资产周转率AT作为衡量隐性代理成本的变量,也称为代理效率。

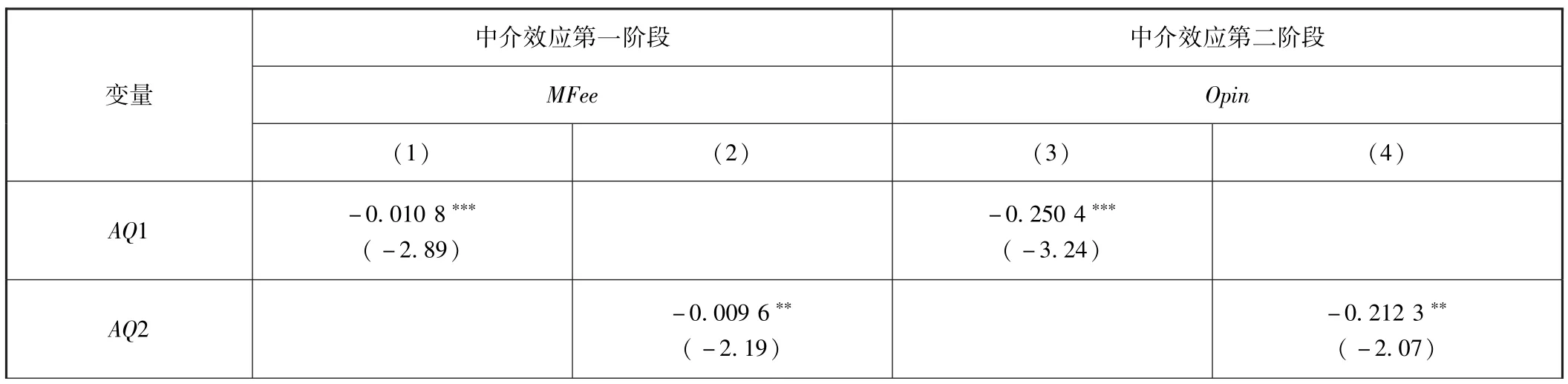

表6 Panel A显示了采用管理费用率时的回归结果。使用基于会计盈余的资产质量指标时,在中介效应的第一阶段,回归(1)中资产质量AQ1与管理费用率变量MFee负相关,回归系数为-0.010 8、t值为-2.89。在中介效应的第二阶段,回归(3)管理费用率MFee与审计意见Opin显著正相关,回归系数为2.032 9、t值为13.32;MFee变量的加入引起了AQ1回归系数的变化,回归系数为-0.250 4、t值为-3.24。因此,代理成本的中介效应显著,假设中关于AQ1的检验中,资产质量对审计意见的总效应为-0.286 7,因而中介效应与总效应之比为2.032 9×(-0.010 8)/(-0.286 7)=7.66%。

使用基于现金流量的资产质量指标时,在中介效应的第一阶段,回归(2)中资产质量AQ2与管理费用率变量MFee负相关,回归系数为-0.009 6、t值为-2.19。在中介效应的第二阶段,回归(4)审计风险Fraud与审计意见Opin显著正相关,回归系数为2.033 0、t值为13.26;MFee变量的加入引起了AQ2回归系数的变化,回归系数为-0.212 3、t值为-2.07。因此,代理成本的中介效应显著,假设中关于AQ2的检验中,资产质量对审计意见的总效应为-0.255 9,因而中介效应与总效应之比为2.033 0×(-0.009 6)/(-0.255 9)=7.63%。

无论使用基于会计盈余还是现金流量的资产质量变量,都证明了审计师基于应对管理层代理行为的原因,关注资产质量的影响。

表6 代理成本的中介效应(Panel A:管理费用率MFee)

续前表

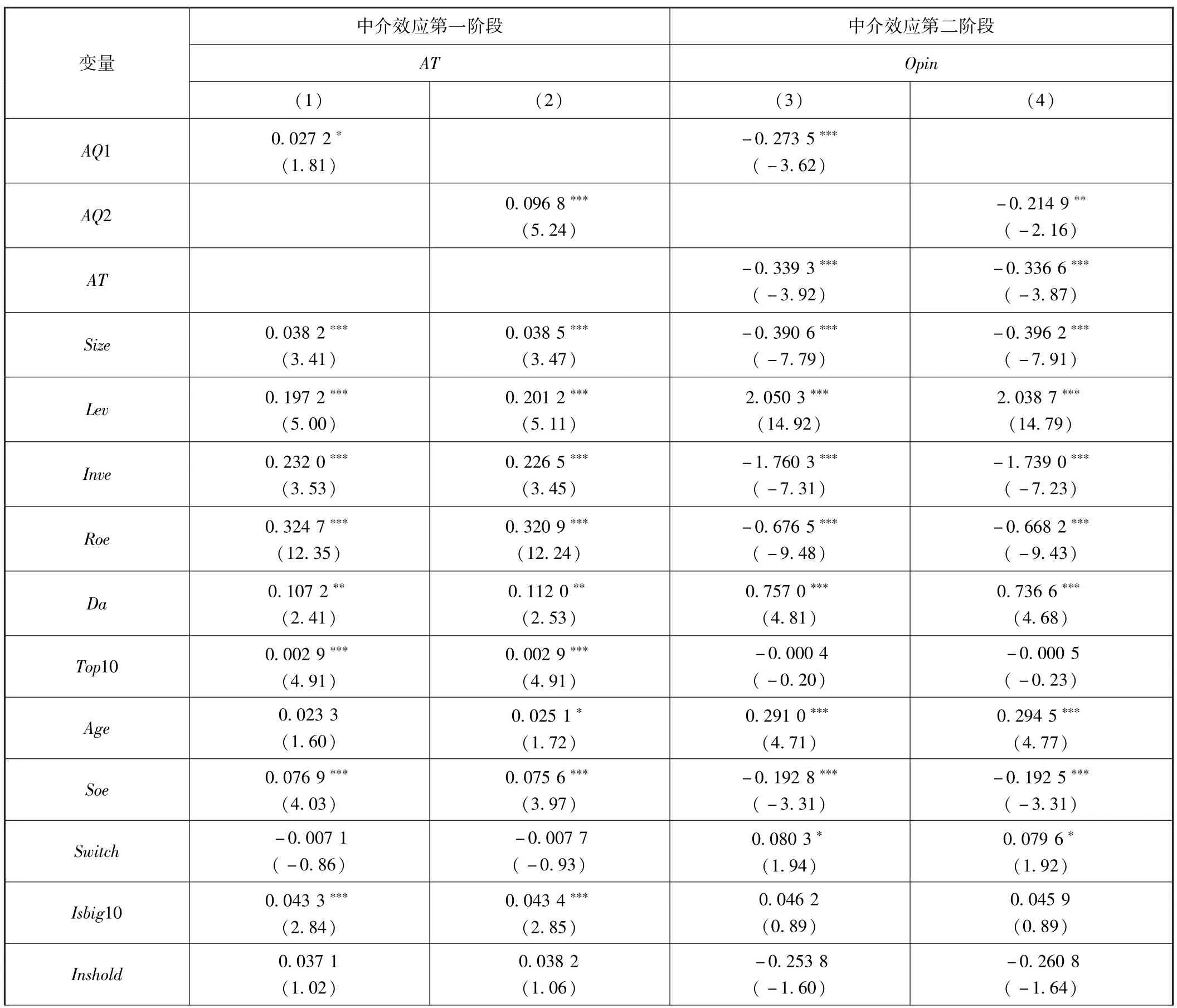

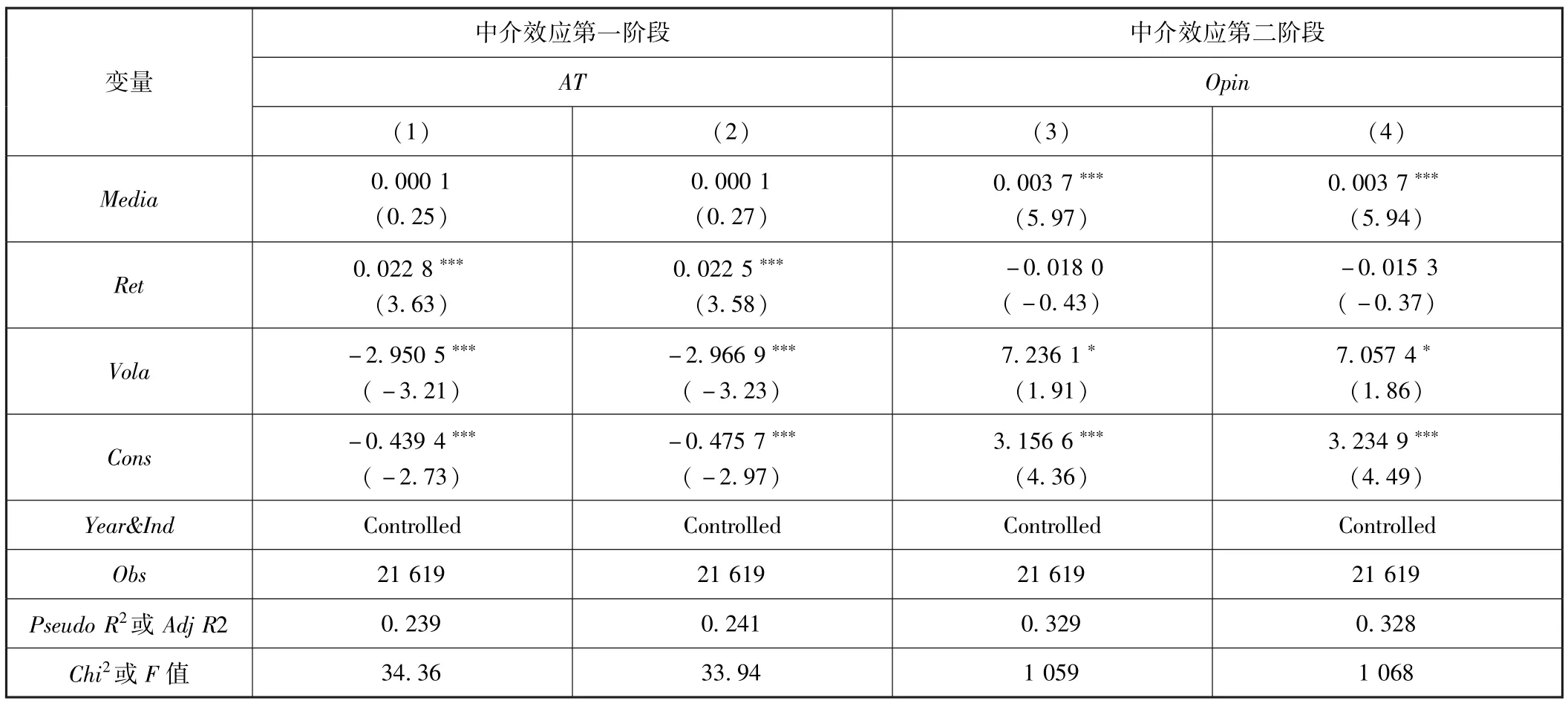

在Panel A的基础上,使用上市公司总资产周转率AT来衡量代理效率,回归结果如表6 Panel B所示。使用基于会计盈余的资产质量指标时,在中介效应的第一阶段,回归(1)中资产质量AQ1与总资产周转率AT正相关,回归系数为0.027 2、t值为1.81。在中介效应的第二阶段,回归(3)总资产周转率AT与审计意见Opin显著负相关,回归系数为-0.339 3、t值为-3.92;AT变量的加入引起了AQ1回归系数的变化,回归系数为-0.273 5、t值为-3.62。因此,代理效率的中介效应显著,假设中关于AQ1的检验之中,资产质量对审计意见的总效应为-0.286 7,因而中介效应与总效应之比为0.027 2×(-0.339 3)/(-0.286 7)=3.22%。

使用基于现金流量的资产质量指标时,在中介效应的第一阶段,回归(2)中资产质量AQ2与总资产周转率AT正相关,回归系数为0.096 8、t值为5.24。在中介效应的第二阶段,回归(4)总资产周转率AT与审计意见Opin显著负相关,回归系数为-0.336 6、t值为-3.87;AT变量的加入引起了AQ2回归系数的变化,回归系数为-0.214 9、t值为-2.16。因此,代理效率的中介效应显著,假设中关于AQ2的检验中,资产质量对审计意见的总效应为-0.255 9,因而中介效应与总效应之比为0.096 8×(-0.336 6)/(-0.255 9)=12.73%。无论使用基于会计盈余还是现金流量的资产质量变量,都证明了审计师基于应对管理层代理行为的原因,关注资产质量的影响。

回归(1)、回归(2)表示随着资产质量提升,信息不对称程度降低,代理成本降低;回归(3)、回归(4)证实了代理成本在审计师出具审计意见与资产质量关系中的中介效应。综合表6的回归结果,审计师出具审计意见时关注公司资产质量,而这种关注通过降低代理成本来实现,具体而言,资产质量提升,信息透明度提升,管理层对信息操纵的机会主义行为减少,审计师面临的管理层凌驾等剩余机会主义行为减弱,因此,审计师出于发挥信息治理和鉴证作用、应对管理层机会主义行为的考虑,出具非标准审计意见的概率降低。

表6 代理成本的中介效应(Panel B:总资产周转率AT)

续前表

为了提高结论的稳健性,排除不同行业“投入—产出”模式对资产质量的影响,本文对资产质量进行了行业调整,剔除行业基本面因素,研究审计师决策是否关注公司层面的资产质量。此外,启用了更为严格的样本筛选标准,剔除了资不抵债的样本。上述两类稳健性检验的回归结果与假设保持一致。

五、结论及启示

本文选取2003—2015年我国沪深两市A股上市公司的数据,研究发现审计师决策关注了公司的资产质量。具体而言,随着资产质量的提升,资产预测未来盈利的能力增强,审计师出具非标准意见的概率降低。一方面,公司信息透明度提高、盈余的保留率提升,固有风险和控制风险降低;另一方面,信息不对称程度降低,管理层的决策效率更易于观察和监督,信息操纵、管理层凌驾等机会主义行为减少,代理成本降低。审计师意见与资产质量的互动关系通过降低审计风险、减少代理成本来实现。

本文的研究结论说明审计师的决策过程契合了基于原则、强调“资产负债观”的信息导向,取得了良好的治理效果。随着资产质量提高,公司信息透明度提高、审计风险降低、管理层机会主义行为减弱,审计师关注信息质量及上述中介因素的变化,进而做出审计决策,提升审计资源配置效率,使外部市场监管更有效。同时,中介效应的研究结论说明,资产质量通过影响审计风险、代理成本,对利益相关者决策产生了影响,不仅影响了公司的会计信息计量导向,也强化了外部审计对财务信息的分析和运用。

本文的研究不足在于如何准确有效地衡量资产质量,采用基于财务报表的方法虽然可以避免使用市场类指标存在的噪音干扰,但是否存在更为合适的衡量指标值得进一步的探讨。

[1]Francis J,Lafond R,Olsson P et al.Costs of Equity and Earnings Attributes[J].Accounting Review,2004,79(4):967-1010.

[2]Rountree B,Weston J P,Allayannis G.Do investors value smooth performance?[J].Journal of Financial Economics,2008,90(3):237-251.

[3]陈丽花,黄寿昌,杨雄胜.资产负债观会计信息的市场效应检验——基于《企业会计准则第18号——所得税》施行一年的研究[J].会计研究,2009(5):29-37.

[4]SEC 2003 Annual Report[A].2003.

[5]李勇,左连凯,刘亭立.资产负债观与收入费用观比较研究:美国的经验与启示[J].会计研究,2005(12):83-87.

[6]Chan Y S,Greenbaum S I,Thakor A V.Information reusability,competition and bank asset quality[J].Journal of Banking&Finance,1986,10(2):243-253.

[7]Bernstein D.Asset quality and scale economies in banking[J].Journal of Economics&Business,1996,48(2):157-166.

[8]唐国平,郭俊,吴德军.资产质量、实物期权与价值体现[J].管理科学,2015(1):83-95.

[9]唐国平,郭俊.资产质量、资产反应系数与公司治理[J].财经问题研究,2015(4):68-75.

[10]张志宏,孙青.资产质量、盈余质量与公司价值[J].金融经济学研究,2016(3):85-97.

[11]Chen Q,Zhang N.Accounting Measurement of Assets and Earnings and the Market Valuation of Firm Assets[N].2013,Working Paper.

[12]刘继红.国有股权、盈余管理与审计意见[J].审计研究,2009(2):32-39.

[13]薄仙慧,吴联生.盈余管理、信息风险与审计意见[J].审计研究,2011(1):90-97.

[14]陈毓圭.原则导向还是规则导向——关于会计准则制定方法的思考[J].中国注册会计师,2005(6):26-31.

[15]Bratton W W.Private Standards,Public Governance:A New Look at the Financial Accounting Standards Board[J].Social Science Electronic Publishing,2010.

[16]Bernstein D.Asset quality and scale economies in banking[J].Journal of Economics&Business,1996,48(2):157-166.

[17]宋献中,高志文.资产质量反映盈利能力的实证分析[J].中国工业经济,2001(4):78-81.

[18]高雨,孟焰.上市公司运用虚拟资产盈余管理的实证分析[J].中央财经大学学报,2012(3):82-87.

[19]高雨.我国上市公司资产质量对盈余质量影响实证分析[A].中国会计学会.中国会计学会2013年学术年会论文集[C].中国会计学会,2013:10.

[20]唐洁珑,郭俊,黄溪.资产质量、资产反应系数与企业价值[J].中国注册会计师,2016(4):58-63.

[21]Craswell A T,Francis J R,Taylor S L.Auditor brand name reputations and industry specializations[J].Journal of Accounting&Economics,1995,20(3):297-322.

[22]Lennox C S.Do Companies Successfully Engage in Opinion-shopping?The UK Experience[J].Journal of Accounting&Economics,2000,29(3):321-337.

[23]Francis J R,Krishnan J.Accounting Accruals and Auditor Reporting Conservatism[J].Contemporary Accounting Research,1999,16(1):135-165.

[24]Johl S,Jubb C A,Houghton K A.Earnings management and the audit opinion:evidence from Malaysia[J].Managerial Auditing Journal,2007,22(7):688-715.

[25]Demski J S,Seieringa R J.A Cooperative Formulation of the Audit Choice Problem[J].Accounting Review,1974,49(3):506-513.

[26]Jensen M C,Meckling W H.Theory of the Firm:Managerial Behaviour,Agency Cost,and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[27]Lys T,Watts R L.Lawsuits against Auditors[J].Journal of Accounting Research,1994,32:65-93.

[28]Hirst D E.Auditor Sensitivity to Earnings Management[J].Contemporary Accounting Research,2010,11(1):405-422.

[29]廖义刚.审计意见的决策有用性及其出具动因:研究框架与研究述评[J].审计与经济研究,2012(5):49-56.

[30]Francis J,Lafond R,Olsson P et al.The Market Pricing of Accruals Quality[J].Journal of Accounting and Economics,2005,39(2):295-327.

[31]权小锋,陆正飞.投资者关系管理影响审计师决策吗?——基于A股上市公司投资者关系管理的综合调查[J].会计研究,2016(2):73-80.

[32]李寿喜.产权、代理成本和代理效率[J].经济研究,2007(1):102-113.

[33]郑石桥,周天根,王玮.组织治理模式、机会主义类型和审计主题——基于行为审计和信息审计视角[J].中南财经政法大学学报,2015(2):80-85.

[34]李青原.会计信息质量、审计监督与公司投资效率——来自我国上市公司的经验证据[J].审计研究,2009(4):65-73.

[35]Firth M.Qualified Audit Reports:Their Impact on Investment Decisions[J].The Accounting Review,1978,53(3):642-650.

[36]Chen K C,Church B K.Going Concern Opinions and the Market's Reaction to Bankruptcy Filings[J].Accounting Review,1996,71(1):117-128.

[37]肖成民,李茸.内部控制会影响审计意见吗?[J].会计与经济研究,2012(2):34-41.

[38]Dechow P M,Sloan R G,Sweeney A P.Detecting Earnings Management[J].Accounting Review,1995,70(2):193-225.

[39]Krishnan J.Auditor Switching and Conservatism[J].Accounting Review,1994,69(1):200-215.

[40]Wang Q,Wong T J,Xia L.State ownership,the institutional environment,and auditor choice:Evidence from China[J].Journal of Accounting&Economics,2008,46(1):112-134.

[41]张丽达,冯均科,陈军梅.媒体监督、内部控制与审计意见[J].审计研究,2016(5):73-81.

[42]宋衍蘅,何玉润.监管压力与审计市场竞争压力:注册会计师的权衡——以长期资产减值准备为例[J].管理世界,2008(5):144-150,165.

[43]宋衍蘅.审计风险、审计定价与相对谈判能力——以受监管部门处罚或调查的公司为例[J].会计研究,2011(2):79-84.