制度环境、区域金融化与产业结构升级

——基于中国西部面板数据的动态关系研究

2017-07-09徐云松

齐 兰 徐云松

一、引言

改革开放后,随着我国由财政支持型经济向金融支持型经济的转轨,金融化程度不断提升,金融对产业结构升级影响愈发重要。2013年7月,国务院在《关于金融支持经济结构调整和转型升级的指导意见》中明确指出,要在创新驱动发展机制、加快信用立法、培育社会诚信文化等制度基础上,加大传统产业改造升级、战略性新兴产业发展的金融支持力度。2016年12月,国务院印发《“十三五”国家战略性新兴产业发展规划》进一步强调,要以优化融资机制为切入点,发挥资本市场直接融资和金融服务创新对战略性新兴产业发展的重要作用。因此,制度环境、金融化与产业结构升级之间内在关联与作用机制已成为业界和学界密切关注的热点问题。

尽管制度环境、金融化与产业结构升级具有不同的概念内涵,但其最显著共性在于都体现了动态演进的本质特征。制度环境是指一系列规范生产、交换、分配并影响国民经济产出的社会因素总和,包括政府治理、法律制度、政策体制、民俗习惯等(Hall,1999[1]);新制度经济学家将这一系列规则约束界定为正式制度(政治、法治等契约规则)和非正式制度(文化习俗等社会资本),而制度环境形成则体现了一个复杂的历史演化过程(North,1990[2];Bae,2010[3])。金融化是指经济与金融的日益相互渗透融合及社会资产、财富的金融资产化,反映了金融对政治、经济、社会不断渗透的变迁过程;通常一国或地区的金融化主要表现在国民财富中金融规模持续扩张,以及金融业地位的不断提升(白钦先,1999[4];Krippner,2005[5])。产业结构升级则体现了第一产业向第二、第三产业梯次跃进,传统产业向先进制造业和现代服务业转变,反映了产业结构由低级形态向高级形态演进的过程(汪海波,2014[6])。

有关制度环境、金融化与产业结构升级关系的研究,主要集中在两个方面。一是制度环境对金融化差异性影响(LLSV,1998[7];Guiso,2004[8]);二是关注金融化与产业结构升级作用机制(Schumpeter,1934[9];Hellwig,1991[10];Allen,2001[11])。我国作为一个幅员辽阔的转轨经济体,区域之间的差距在很大程度上大于国别之间发展差异。因而近年来国内研究开始关注到区域中观层面制度环境、金融化与产业结构升级作用关系,如邓路等(2014)[12],陈博等(2016)[13],但这些研究还仅限于静态层面的横向空间对比,缺乏动态演进的本质特征分析。考虑到我国区域发展失衡仍在加剧,大量研究表明并未出现倒U型的区域收敛趋势,这其中西部①按照国家统计局划分方法,以及《中共中央、国务院关于促进中部地区崛起的若干意见》、《国务院发布关于西部大开发若干政策措施的实施意见》,将我国经济区域划分为东部、中部、西部和东北;其中,西部包括十二省市区,分别是内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆。长期以来与东部发达地区经济社会发展之间的不平衡矛盾尤为突出。作为我国地域最广阔、少数民族多样化分布、集中连片特困区最多、脱贫攻坚任务最重的欠发达地区,亦是全面建成小康社会与实现区域协调发展的关键,西部问题的研究意义重大。因此,本文以西部为剖析对象,在构建合理的制度子环境与总体制度环境指标基础上,探讨制度环境影响区域金融化水平提升,进而促进产业结构升级作用效果;其作用机制是能够实现毕其功于一役,还是一个跬步千里的过程,即通过揭示短期与长期动态关系,反映出制度环境、区域金融化与产业结构升级的演化特征。

二、理论分析与研究假设

制度环境是一个地区经济社会发展的基础保障,法治化、市场化程度不断提升,多元化产权结构的逐渐形成,通过增进资源配置效率、提高产权保护能力,不仅直接制约产业结构升级、区域金融化演进,而且会影响区域金融化与产业结构升级作用机制。

(一)区域金融化与产业结构升级

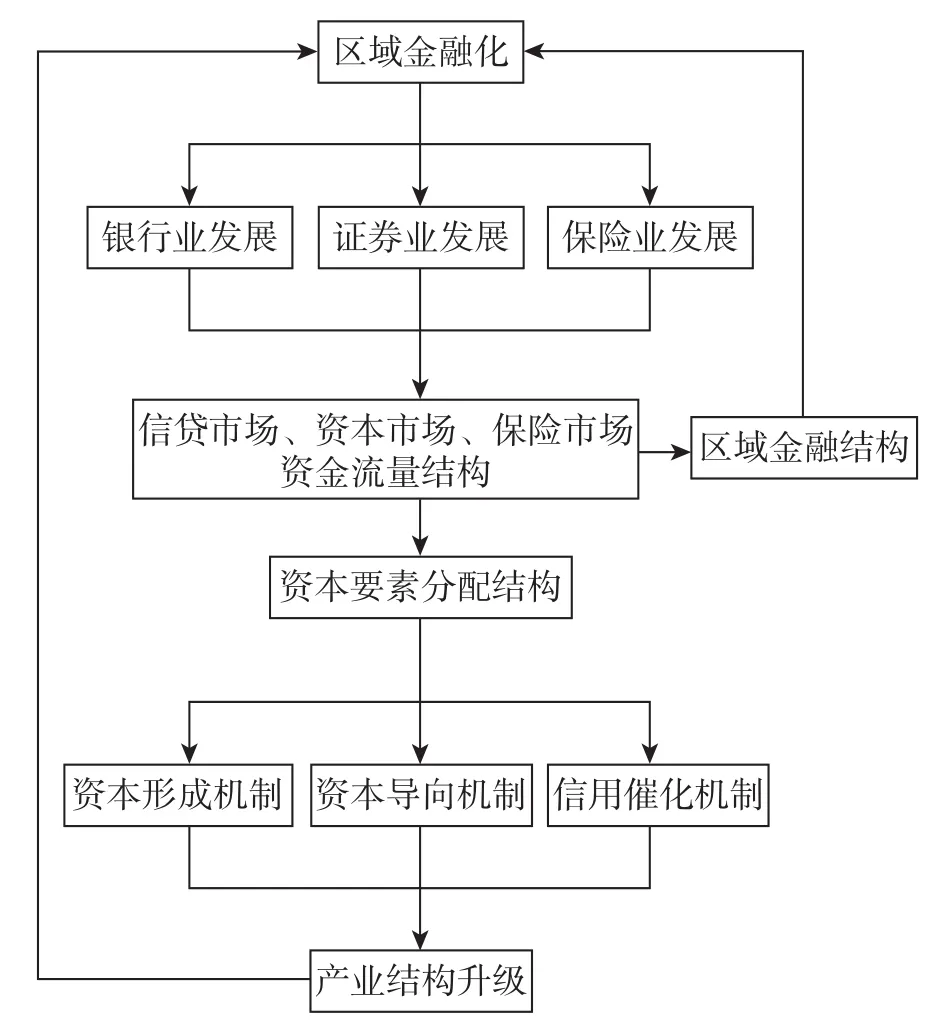

金融化对产业结构升级作用关系以金融业为切入点,是金融业总量由少到多积累过程的具象化表现,更体现了金融结构的传导机制与金融深层次本质功能。如图1所示,区域金融化水平提升反映了地区银行业、证券业、保险业的成长与发展,信贷市场、资本市场、保险市场金融资源由少向多的累积过程,金融业资金的流量结构改变金融结构,促使区域金融化演进包含了内部结构由简单到复杂的隐性变化(Levine,2005[14]);同时,资金流量结构影响着资本要素分配结构,并通过资本形成、资本导向与信用催化三个层面传导机制作用于产业资本,推动产业结构升级。具体来看:一是资本形成机制,即通过金融体系动员储蓄功能,实现了动员储蓄向产业投资转化,随着产业资金增加,产业规模不断扩大,产业资本才得以形成,并促使独立产业的发展、提高产业结构转换能力。二是资本导向机制,即市场竞争机制下通过金融体系资源配置功能的发挥,资金以投资回报率为导向,从低效率部门、区域向高效率部门、区域流动,带动了其他生产要素转移与优化配置,推动产业结构升级。三是信用催化机制,即金融体系的信用创造功能,突破了资本形成机制集聚的闲散资金数量限制,加速产业资本形成,促进生产效率提高,并扩大投资项目选择范围,产业资本主动渗透到产业结构转换过程中推动产业升级。

图1 区域金融化与产业结构升级作用机制

(二)制度环境、区域金融化与产业结构升级

1.政治环境、区域金融化与产业结构升级。

区域视域下的政治环境主要表现在地方政府行为中。我国自1994年分税制改革后,未能相应调整中央与地方支出责任,加重了地方政府财政负担;而政治上集权体制使得地方政府官员考核受中央政府控制,面对政治晋升压力,各地方政府官员争相加入追求GDP增长的“晋升锦标赛”(周黎安,2007[15])。这些因素迫使地方政府攫取金融业资源弥补财政能力不足、推动地区经济增长。由于我国是间接融资主导的金融结构,地方政府长期控制银行信贷,投向产业政策支持的企业。随着地方政府事权扩大与支出责任增加,其“掠夺之手”还扩展到地区证券业与保险业资源,如推动属地企业上市,参与区域性股权交易市场建设(金爱华,2014[16]);近年来兴起的以债权与股权投资计划参与地方PPP项目,干预保险资金支持基础设施、棚户区改造等民生工程(廖朴,2015[17])。然而,地方政府干预金融业导致金融资源配置效率低下,长期还会形成投资冲动、市场分割与地方保护主义,出现区域内产业低层次同质化(王文甫,2014[18])。相反,提高地方政府财政自给率能缓解收支压力,减轻干预属地金融业运行导致的金融压抑,有利于金融本质功能的发挥,引导资源流向高效率、创新型企业,推动产业升级。基于以上论述,提出如下假设:

H1a:地方政府行为规范的良好政治环境,有利于区域金融化水平提升进而促进产业结构升级。

2.法治环境、区域金融化与产业结构升级。

法治环境通过投资者权利保护、契约执行等减少金融运行中信息不对称,有利于金融功能发挥、提高传导机制效率。一国或地区法律保护越完善,金融市场规模越大,资本配置效率越高,高风险、高成长性和高收益性的创新型企业更易获得外部融资,有利于技术创新和产业升级(LLSV,2000[19])。较高的法治效率会鼓励投资者参与资本市场交易的信心,有利于发挥直接融资渠道增量资本配置与存量资本再配置功能,促使生产要素流向高效率生产部门;而当企业发生债务违约等问题时,较强的契约执行力度能降低债权人预期损失,维护金融稳定,维持市场活跃度(Qian,2007[20])。卢峰和姚洋(2004)[21]指出我国作为一个转轨经济体,相对于法律的制定与颁布,执法水平对区域金融化的影响更为显著,并且在特定制度条件下,法治效率提升,金融机构信贷资源流向私人部门时,私人部门创新项目能获得的资金支持,有助于产业结构升级。基于以上分析,提出如下假设:

H1b:执法效率与水平更高的良好法治环境,有利于区域金融化水平提升进而促进产业结构升级。

3.社会资本、区域金融化与产业结构升级。

社会资本作为重要的非正式制度,形成于社会网络或个体之间的相互信任与价值规范,主要体现在良好的信用水平,能够降低信息不对称,约束企业家道德风险,特别是在转型国家中能弥补正规金融的缺失,并通过企业家网络实现了知识溢出与技术传播,引导金融资源流向创新型企业部门,促进产业升级。一方面,在竞争性市场环境中,企业家为获得长期低成本信贷资金会努力规范自身行为,这种以信用为依托的隐性契约机制减少了机会主义倾向,间接保护了投资者权利,促成借贷契约(Guiso,2004[8])。另一方面,中国典型性的网络化特征“乡土社会”依赖非正式规则来维持社会秩序与运转,地域性的文化、习俗乃至宗教信仰与民族传统都会一定程度上影响信任水平(王曙光,2006[22]),由此出现了基于声誉和关系的非正式金融,有效降低了流动性风险和预期风险,为非正式部门融资提供了多元化途径;在弥补落后地区等正式金融发展相对滞后区域的资金需求时,还为有创新精神的非正式部门企业家提供金融支持(林毅夫等,2005[23])。根据上述分析提出如下假设:

H1c:社会资本水平更高的良好信用环境,有利于区域金融化水平提升进而促进产业结构升级。

4.总体制度环境、区域金融化与产业结构升级动态关系。

制度环境作为金融本质功能发挥的重要前提,总体上看,地方政府干预行为减少能降低对市场化资源配置功能的扭曲,有利于提高资本配置效率,进而加强金融支持技术创新的产业发展。增强执法水平能起到保护投资者权利和提高契约执行效率的作用,稳定金融市场秩序,有利于资金在市场化配置过程中流向创新性企业。提高社会资本、优化信用环境能降低企业家道德风险,并通过声誉、信任与关系机制规范行为主体经济金融活动,引导金融资源支持创新项目与新兴产业。因此,不断完善的区域制度环境能加快金融化进程,提升金融传导机制效率,推动产业结构升级(详见图2)。基于以上分析,提出如下假设:

H1:良好的制度环境,有利于区域金融化水平提升进而推动产业结构升级。

同时,由于制度的稳定性与全局性特点,无论是制度创新还是制度变迁,制度环境的动态变化都体现了正式制度与非正式制度在不同地域、不同社会秩序中长期相互渗透、相互博弈的过程。例如,俄罗斯推行激进式改革失败的一个重要根源在于其忽略了正式制度建设长期性,其法律体系滞后、法治效率低下并与经济转轨不相适应,导致经济崩溃与社会急剧分化(科勒德克,2000[24])。而文化、宗教信仰、民族传统等非正式制度的社会资本作为一种隐性力量,更具有历史沉淀与世代传承的相对稳定属性,尤其是在中国这样一个多元文化交融、多样民族传统并存,将信念伦理置于首位的国家,非正式机制对经济社会生活的影响更为深刻,这些意识形态的形成或改变都不是一朝一夕之功。综合以上分析,提出如下假设:

H2:制度环境是一个长期性的变迁过程,短期内改变的金融影响效果不显著。

图2 制度环境、区域金融化与产业结构升级作用机制

三、实证研究设计

(一)模型设定与方法

1.模型设定。

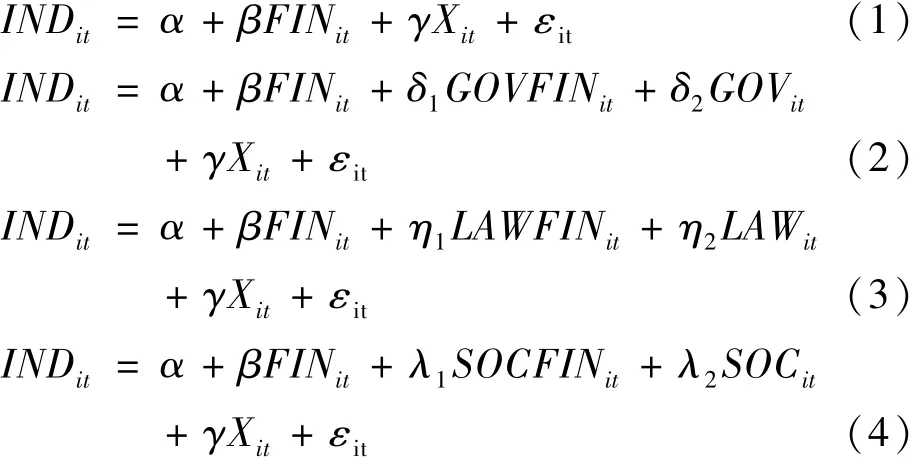

为验证相关假设,建立以下面板数据模型:

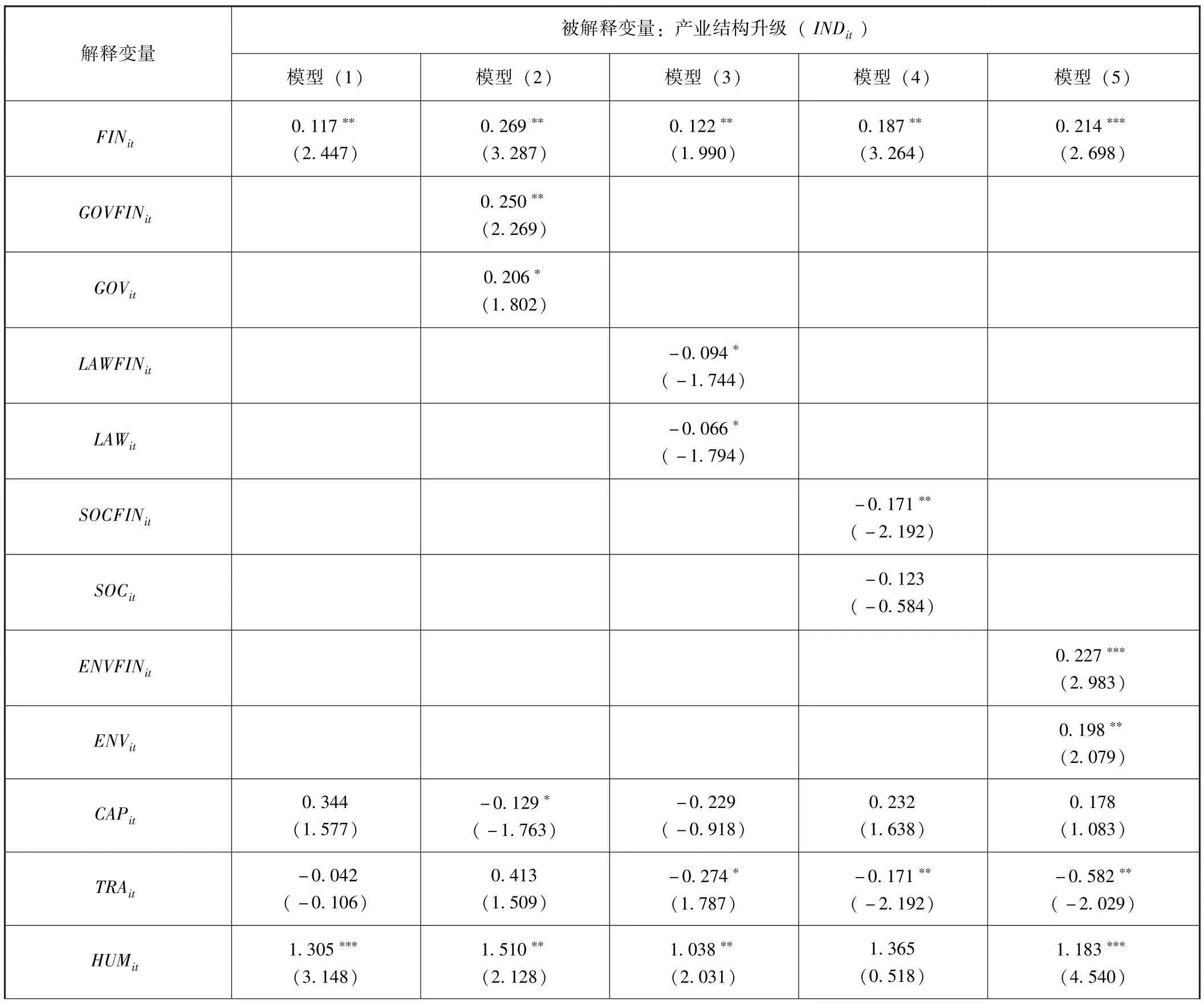

模型(1)表示不存在制度环境影响时,区域金融化水平提升对产业结构的作用效果;模型(2)检验假设H1a;模型(3)检验假设H1b;模型(4)检验假设H1c;模型(5)检验假设H1。

其中,i表示省份,t表示时间,ε为误差项,服从白噪声过程。INDit为产业结构升级变量,FINit为金融化变量;GOVit衡量地方政府干预行为,GOVFINit为地方政府干预行为与区域金融化交叉乘积项;LAWit衡量执法水平,LAWFINit为法治环境与区域金融化交叉乘积项;SOCit衡量信用水平的社会资本,SOCFINit为社会资本与区域金融化交叉乘积项;ENVit衡量总体制度环境,ENVFINit为总体制度环境与区域金融化交叉乘积项;X为一组控制变量向量,包括固定资产投资(CAPit)、对外开放度(TRAit)、人力资本(HUMit)、城镇化水平(URBit)、国有经济比重(STAit)。

2.检验方法。

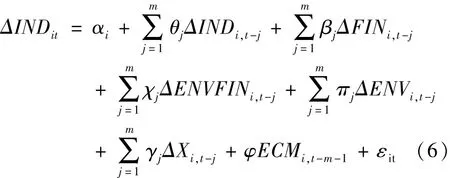

首先,为避免“伪回归”现象,针对所有变量进行单位根检验,判别其稳定性。其次,若各变量同阶单整,采用Kao检验法考察协整关系,若检验通过则表明各变量间存在长期均衡的稳定关系,可以进行面板数据回归分析。第三,运用TSLS工具变量法,分别对模型(1)~(5)进行回归,比较制度环境演化不同路径下区域金融化对产业结构升级的贡献效应。最后,为检验假设H2,利用面板数据误差修正模型考察总体制度环境影响下区域金融化与产业结构升级是否存在短期均衡关系:

其中,Δ为变量一阶差分,ECMi,t-m-1为均衡误差,表明短期波动中各变量偏离长期均衡关系的程度,误差修正项系数φ反映对偏离长期均衡的调整力度,βj表示短期内总体制度环境改善,区域金融化对产业结构升级的贡献度。若βj拒绝零假设,则表明在短期内均衡关系也成立。

(二)变量选取与描述

1.产业结构升级变量。

现代产业结构演变趋势是主导产业的有序更替,GDP中第一、二产业比重不断下降,第三产业比重逐步上升。本文采用干春晖等(2011)[25]方法,通过第三产业增加值/第二产业增加值衡量产业结构升级,该指标上升表明经济服务化水平提升,用INDit表示。

2.金融化变量。

国内外研究中从不同视角构建了金融化度量指标。继Goldsmith和Mckinnon分别提出经典的金融相关率和货币化率指标后,Levine(1998)[26]以股票总市值/GDP反映证券化程度;Epstein(2006)[27]以国民财富中金融资产收益占比衡量金融化程度;Palley(2010)[28]运用金融、保险、房地产(FIRE)部门产值占GDP比重测度了美国金融化水平。国内学者徐浩等(2015)[29]以银行信贷/GDP作为替代指标反映我国金融化程度;张成思等(2015)[30]则分别以金融部门、FIRE行业的GDP贡献率度量了我国金融化演进状况。考虑到近十几年来我国地区证券业、保险业迅速发展,金融资产结构日益多样化与复杂化,且统计数据可得性、一致性基础上,采用(存贷款余额+股票市价总值+保费收入)/GDP拓展指标来衡量金融化水平,以FINit表示,力求客观反映区域层面金融化演进过程中由低级到高级的动态趋势。

3.制度环境变量。

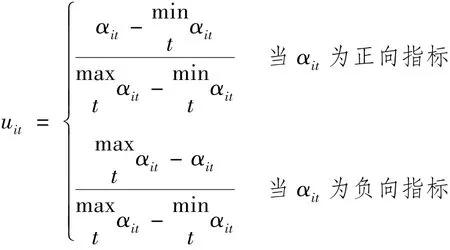

其一,政治环境。已有文献较多采用政府财政支出/GDP、政府消费/GDP以及财政收入/财政支出衡量地方政府干预行为,而构建财政收支压力指标相对于衡量官员晋升压力更准确直接、易于量化统计。因此本文以财政自给率,即地方财政收入/财政支出反映地方政府财政收支压力,其相对比值越高,地方财政收支压力越小,对金融业运行的干预动力越低,以GOVit表示;同时,构建乘积交互项GOVFINit检验地方政府干预金融业状况下,金融化水平提升对产业结构升级的作用效果;干预行为越少,金融资源市场化配置扭曲的程度越低,越有利于金融功能发挥。其二,法治环境。一般而言,地区执法效率越高,执法力度越严格,社会越稳定,犯罪率越低。考虑到省际层面的犯罪率数据难以获取,本文参考章元等(2011)[31]变量选取方法,以城镇登记失业率(城镇登记失业人数/总人数)来衡量社会稳定度,其研究表明失业率与犯罪率有显著相关性,因此可作为替代性指标,其数值越低,表明地方政府提高执法水平加强了社会稳定,以LAWit表示;同时,构建乘积交互项LAWFINit检验随着法治环境改善(失业率下降),提高了投资者权利保护程度,营造了良好的社会环境,有利于金融支持产业升级功能的发挥。其三,社会资本。本文借鉴刘长生等(2009)[32]方法,以单位人均产值劳动争议受理率,即各省份相关部门受理的劳动争议案件数/人均GDP反映信用状况,其数值越低,地区信用状况越好,社会资本水平越高,以SOCit表示;同时,构建乘积交互项SOCFINit检验随着信用环境改善(单位人均产值劳动争议受理率下降),降低金融交易信息不对称,弥补正规金融缺失,有利于金融资源流向创新型产业。其四,总体制度环境。本文通过数据无量纲化处理方法,将正向指标与负向指标进行极差标准化的无量纲变换,转化公式为:

转换公式中,ait为第i个子环境指标第t年实际值。其中,uit∈[0,1],当uit=1时,表明指标达到最大值,功效作用最大;当uit=0时,表明指标达到最小值,功效作用最小。在此基础上,根据算术平均法计算得出总体制度环境ENVit;同时,构建乘积交互项ENVFINit检验优化总体制度环境的演进过程中金融化与产业结构升级的动态影响关系。

4.控制变量。

产业结构升级受多方面因素影响,应将代表性因素作为控制变量纳入体系。本文以固定资产投资额/GDP(CAPit)反映物质资本投入与形成状况,进出口总额/GDP(TRAit)表明对外开放宏观环境,普通高等学校在校学生数/总人口数(HUMit)度量受教育程度的人力资本,城镇人口数/总人口数(URBit)反映城镇化水平,国有企业职工数/职工总数(STAit)反映国有经济比重,亦即市场化水平。

5.变量描述。

表1显示了主要变量描述性统计特征。其中FINit均值为3.178,最大值7.035,最小值1.247,表明西部各省份金融化水平参差不齐,差异巨大;制度子环境中LAWit均值较低,且省份差异小,极差仅为0.026,说明西部法治水平普遍较为落后;控制变量中STAit均值为59.4%,西部国有经济比重处于高位,所有制结构较为单一。

表1 变量描述性统计

经指标转换及处理后,进一步描述西部历年总体制度环境的动态演化趋势(见图3),2006—2015年,西部总体制度环境呈先降后升的变动态势,2009年达到最低值0.168,此后逐年迅速攀升到2013年的0.793,然而2014和2015年指标几乎停滞不前,总体制度环境改善微弱。

图3 西部总体制度环境演化趋势

(三)数据来源

本文以我国西部(包括十二省市区)为研究对象,采用2006—2015年数据,选取十年时序,除考虑各地区发展实情,更主要是保证各省份数据来源一致性。其中,存贷款余额、股票市价总值、保费收入来自历年《中国金融年鉴》。城镇登记失业率、相关部门受理劳动争议案件数来自历年《中国劳动统计年鉴》。地方政府财政收支、固定资产投资、进出口总额、第三产业增加值、第二产业增加值、普通高等学校在校学生数、城镇人口数来自历年《中国区域经济统计年鉴》及各省市区统计年鉴,年底总人口数、国有企业职工数及职工总人数来自历年《中国人口和就业统计年鉴》。进出口额按当年美元兑人民币平均汇率调整为人民币计价数值,平均汇率来自中国人民银行官方网站。对缺失数据采用移动平均法进行插补,由此得到完整的面板数据。

四、实证分析与稳健性检验

(一)单位根和协整检验

首先针对所有变量进行同质单位根LLC检验与异质单位根IPS检验,解释变量和被解释变量原序列都是非平稳的,经过一阶差分后,其结果在10%显著性水平下通过了单位根检验,说明所有变量都是一阶单整。进一步以Kao检验法对模型(1)~(5)中所有变量进行协整检验,均通过了10%显著性水平检验,即变量间存在长期稳定均衡关系,可采用原始数据直接进行回归分析。

(二)面板数据回归结果分析

蒙特卡洛研究方法中,TSLS小样本性质较稳定,且优于其他估计量,同时为解决内生性问题,本文采用TSLS工具变量法进行回归分析,选取解释变量滞后一期作为其自身工具变量,如FINit-1作为FINit工具变量,其他变量选择亦同。根据面板数据模型(1)~(5)式验证假设。

表2 面板数据回归结果

续前表

表2显示了西部制度环境、区域金融化与产业结构升级长期关系的回归结果。模型(1)为不考虑制度环境约束情况下,金融化对产业结构升级贡献效应显著为正。模型(2)考虑了政治子环境影响因素,金融化指标系数、交叉项系数均通过了5%显著性水平检验,说明地方政府干预行为减弱的政治环境有利于区域金融化水平提升,进而促进产业结构升级,假设H1a成立。模型(3)考虑了法治子环境影响因素,金融化指标系数、交叉项系数均通过了10%显著性水平检验,表明执法水平提高(失业率下降),营造了社会稳定的良好环境,有利于金融支持产业结构升级,符合H1b假设条件。模型(4)考虑了社会资本影响因素,金融化指标系数、交叉项系数均通过了10%显著性水平检验,表明随着信用环境改善(单位人均产值劳动争议受理率下降),降低金融交易信息不对称风险,提高资本配置效率,有利于金融资源流向创新型企业,假设H1c成立。同时,社会资本与金融化交叉项系数绝对值大于法治环境与金融化交叉项系数绝对值,说明西部非正式制度的社会资本水平提升,在一定程度上弥补了作为正式制度的法治缺失导致的金融效率损失。模型(5)考虑了总体制度环境影响因素,金融化指标、交叉项系数通过了5%显著性水平检验,且两项系数之和(0.441)远大于模型(1)中金融化指标系数(0.117),表明西部制度环境在长期演进过程中的优化与改善,有利于金融化水平提升进而促进产业结构升级,假设H1成立。

模型(2)~(5)中,制度环境对产业结构升级的影响表现中,社会资本系数不显著,地方政府干预行为减弱对产业结构升级促进作用最大,总体制度环境系数与法治环境系数均通过了10%的显著性水平检验。

综合控制变量中通过检验的回归系数发现,固定资产投资(CAPit)系数仅在模型(2)回归中显著为负,这一方面与样本量有关,另一方面说明应西部大开发战略要求,大规模固定资产投资常年集中于“铁公基”等大型项目建设,不利于服务化水平提升。进出口总额(TRAit)系数显著为负,可能源于对外贸易引进的先进科技与创新技术对本地创新型企业发展产生了挤出效应。人力资本(HUMit)系数显著为正,说明西部加大高科技人才培养力度,集聚专业化人才,从长期来看有利于产业升级。城镇化水平(URBit)系数显著为正,说明城镇化率提高有利于现代服务业成长。国有经济比重(STAit)系数显著为负,从现实来看,国有经济比重过高意味着较低的市场化水平,会明显降低经济资本效率,滞缓产业结构升级。

(三)误差修正模型检验

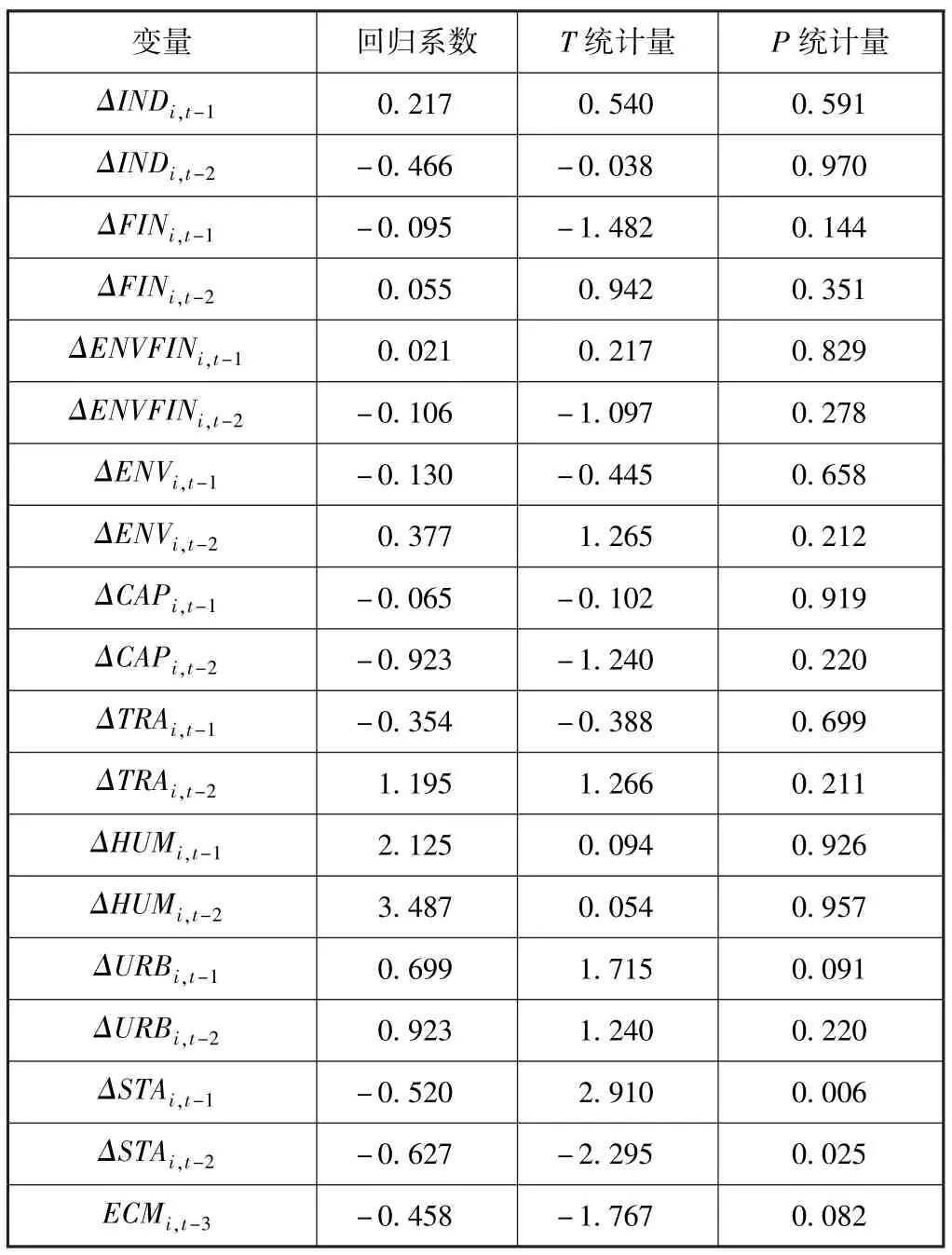

回归结果表明西部总体制度环境、区域金融化与产业结构升级存在长期均衡的稳定关系,而短期效应的动态关系是否显著,则需通过面板数据的误差修正模型检验。由模型(5)回归形成的面板数据残差项(ECMit),再根据模型(6),取滞后项2满足误差项经典假设要求条件;由于解释变量中存在滞后内生变量INDi,t-j,为避免内生性问题,继续采用TSLS工具变量法。以ΔINDi,t-3和ΔINDi,t-4作为模型中ΔINDi,t-1和ΔINDi,t-2的工具变量,ΔFINi,t-3和ΔFINi,t-4作为ΔFINi,t-1和ΔFINi,t-2的工具变量,其他变量的工具变量选取方法相同。估计结果如下表所示。

表3 误差修正模型检验结果

表3显示,误差修正项(ECMi,t-3)显著为负,符合反向修正机制原理。金融化指标系数、总体制度环境系数与交叉项系数均未通过显著性检验,相应的短期效应不成立,即总体制度环境短期内的改善,并不能起到提升金融化水平促进产业结构升级的作用,假设H2成立。控制变量中,提高城镇化率、降低国有经济比重则在短期内能有效推动产业结构升级。近年来西部通过加快城镇化建设带来了创新要素集聚与知识扩散传播,为服务业现代化发展提供了诱发力;而提高市场化水平提升了资源配置效率,有利于生产要素流向创新型企业。

(四)稳健性检验

上述检验以核心变量、交互项系数等指标反映了制度环境、区域金融化与产业结构升级的动态关系。为进一步清晰地展示制度环境通过作用于区域金融化,进而影响产业结构升级这种间接效应的存在性、传导机制与效用路径,该部分借鉴温忠麟等(2004,2014)[33-34]提出的中介效应依次回归步骤,进行稳定性检验。构建如下动态面板模型:

模型(7)表示制度环境对产业结构升级的直接影响,δ为制度环境对产业结构升级产生的总效应,其中ENVIROit包括制度子环境(政治环境、法治环境、社会资本),以及总体制度环境各自检验。模型(8)、模型(9)表示制度环境通过作用于区域金融化,进而影响产业结构升级,η和π为中介效应,ω为直接效应;且该检验中区域金融化(FINit)为唯一中介变量。

为解决动态面板模型中包括被解释变量滞后项而导致的内生性问题,采用系统广义矩估计方法(SYS-GMM),其作用在于使用工具变量得到一致估计。在此基础上,选取解释变量滞后一期、控制变量滞后一期、被解释变量滞后二期为工具变量,以Sargan过度识别约束检验判断工具变量有效性,同时以自回归(AR)检验残差项是否存在二阶序列相关。回归结果表明各模型Sargan检验值与AR(2)检验值均大于0.1,不能拒绝原假设,说明工具变量选择是有效的,且不存在残差项二阶序列相关,模型设定合理,SYS-GMM可用于解释回归模型。

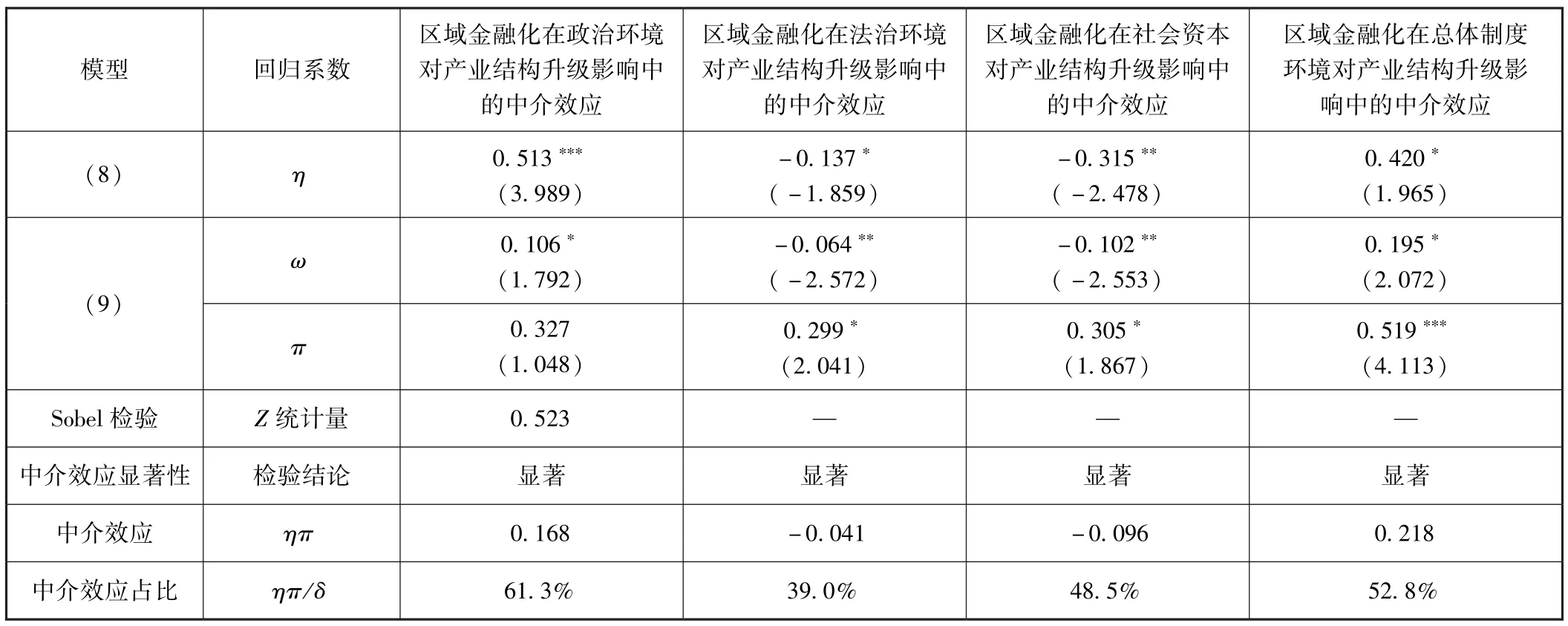

表4 基于SYS-GMM动态面板的中介效应检验结果

续前表

图4 制度环境影响下区域金融化与产业结构升级传导机制

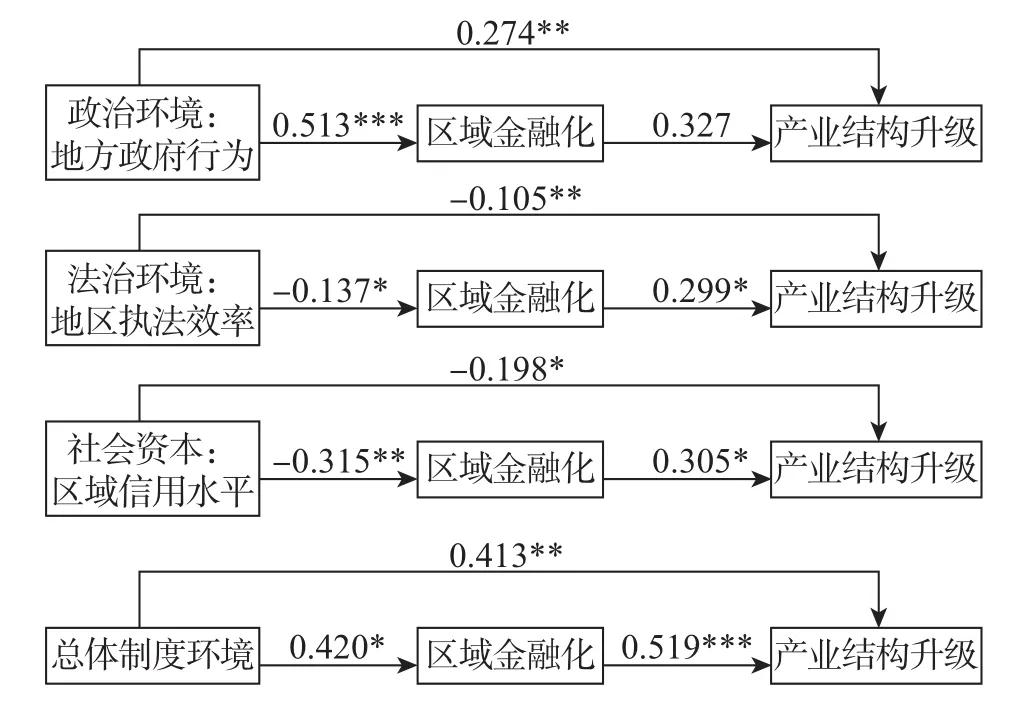

从表4与图4可以看出,西部制度子环境(政治环境、法治环境、社会资本)、总体制度环境对区域金融化均有显著影响,且区域金融化在制度环境对产业结构升级影响中确实发挥了中介效应。在政治环境回归中,由于回归系数π不显著,经过Sobel检验后中介效应显著,为0.168,解释总效应61.3%;在法治环境回归中,执法水平提高(失业率下降),有利于区域金融化水平提升(增加0.137个单位),区域金融化水平提升促进产业结构升级(增加0.299个单位),且中介效应占比为39%;在社会资本回归中,优化信用环境(单位人均产值劳动争议受理率下降),有利于区域金融化水平提升(增加0.315个单位),区域金融化水平提升促进产业结构升级(增加0.305个单位),中介效应占比为48.5%;总体制度环境回归中,西部制度环境在长期演进中不断优化,有利于金融化水平提升(增加0.42个单位),进而促进产业结构升级(增加0.519个单位),中介效应占比为52.8%。回归结果显示,弱化地方政府干预行为的政治环境改善中介效应最高,说明西部减少金融压抑,能更有效发挥金融本质功能;而法治环境改善的中介效应低于信用环境优化的中介效应,表明西部非正式制度的社会资本水平提升,在一定程度上弥补了作为正式制度的法治缺失导致的金融效率损失。稳健性检验结果进一步支持了假设正确性与上述实证检验合理性。

五、结论与启示

本文将视角深入到区域层面的中国西部,实证研究了制度环境、区域金融化与产业结构升级的作用效果与动态关系。结论表明:首先,改善地方政府行为、增强地区执法水平、提高社会资本的制度环境优化,有利于区域金融化水平提升和金融功能发挥,进而推动产业结构升级;且作为非正式制度的社会资本是对西部不完善的正式制度(法治)的有效替代。其次,从动态演进的角度,长期而言,优化总体制度环境具有显著正向效应;短期而言,总体制度环境改善的作用效果不显著。本文的启示是:

从总体层面看,当前加快区域金融化进程,发挥金融先导作用并以此推动产业结构升级是西部实现后发赶超、区域间实现协调发展的重要路径与突破口,而破除一系列体制障碍,确保制度建设的长期性与系统性,加强制度创新则是这一机制有效运行的前提基础。优化制度环境是一个长期性的系统工程,并非一蹴而就或一日之功,这客观上要求不能采取短期性、一刀切的制度与政策安排。中央在制定和统筹实施效率、公平、和谐、共享的区域发展战略时,还应兼顾西部作为欠发达地区的差异性变迁路径,实现统一性与差异性的有机契合。因此,我们应构建完善的顶层设计框架(见图5),为提升金融化水平促进产业结构升级提供长效的制度环境保障。

图5 顶层设计的协调机制

从具体层面看:

第一,规范地方政府行为,营造市场化配置金融资源、支持产业成长的良好政治环境。一方面,通过进一步完善中央政府对地方政府的转移支付制度,合理划分中央事权、中央与地方共同事权,提高地方政府支出责任和收入权限匹配程度,缓解西部财政收支压力。另一方面,应着力于改革地方政府的绩效考核体系,加快从经济建设型向经济治理型地方政府转变,从投资型财政向公共服务型财政体制的转变,建立政府绩效考核的监督机制,引入民众满意度评价机制形成自上而下与自下而上的双向考核制度。只有这样,才能缓解金融压抑,降低资源配置扭曲负面效果,充分发挥产业升级的金融支持功能。

第二,提高地区执法水平,营造稳定的金融运行秩序、支持产业结构升级的良好法治环境。应完善区域发展的法律体系。尽快考虑制定《西部地区开发法》、《西部地区管理法》,明确西部开发的目标手段与权责关系,明确区域发展的管理、评估、处置与协调机制。在此基础上,西部应开展法治金融建设。通过吸收具有现代金融背景与法律专业知识的复合型人才充实司法队伍,地方法院着重加强金融案件审判力度与金融合同执行力度,提高金融执法效率,强化产权保护职责;同时,地方金融监管部门要提升透明度与公信力,细化金融业执法标准,破除监管机构条块分割,建立执法信息公开与部门协调磋商常态化机制,重心放在维护区域金融市场秩序与稳定上,为降低投资者市场风险、促进创新型企业融资提供制度保障。

第三,弘扬优秀西部文化,营造金融行为活跃、鼓励企业家创新精神的良好信用环境。西部社会资本建立在其民族传统与宗教信仰的优秀文化积淀基础上,如西部多样化少数民族普遍具有族群互惠与淳朴向善的信任文化,关系稳定且历史久远;西部多元化宗教信仰中有众多关于人与人、人与自然、人与社会组织关系的伦理规范与道德秩序。这些非正式的隐性契约机制一方面约束企业家行为、鼓励企业家创新,使其提高自身信用、防范道德风险、增进社会责任;另一方面有利于降低金融交易成本,缓解信息不对称,促进金融资源流向创新型企业。这种通过血缘、地缘、族缘三维一体形成的优秀文化是西部社会资本的内核,亦是转轨时期西部法治相对滞后的有效替代和国家治理组织的有益补充,值得深入挖掘与大力弘扬。

[1]Hall,R.E.,Jones,C.I.Why do some Countries Produce so much more Output Per Worker than Others[J].Quarter Journal of Economics,1999,114(1):83-116.

[2]North D.C.Institutions,Institutional Change,and Economic Performance[M].Cambridge:Cambridge University Press,1990:10-19.

[3]Bae J-H,Salomon R.M.Institutional Distance in International Business Research[J].Advances in International Management:The Past,Present and Future of International Business and Management,2010(23):327-349.

[4]白钦先.经济全球化与经济金融化的挑战与启示[J].世界经济,1999(6):11-13.

[5]Krippner,G.The Financialization of the American Economy[J].Socio-Economic Review,2005(3):173-208.

[6]汪海波.中外产业结构升级的历史考察与启示——经济史和思想史相结合的视角[J].经济学动态,2014(6):4-15.

[7]La Porta R.,F.Lopez-de-Silanes,A.Shleifer,and R.W.Vishny.Law and Finance[J].Journal of Political Economy,1998(106):1113-1155.

[8]Guiso,Luigi,Sapienza,Paola and Zingales,Luigi.The Role of Social Capital in Financial Development[J].American Economic Review,2004,94(3):526-556.

[9]Schumpeter J A.The Theory of Economic Development:An Inquiry into Profits,Capital,Credit,Interest,and the Business Cycle[M].Transaction Publisher Press,1934:105-111.

[10]Hellwig M.Banking,Financial Intermediation and Corporate Finance[M].European Financial Integration,Cambridge University Press,1991:11-38.

[11]Allen F.,Gale D.Comparing Financial System[M].MIT Press Books,2001:17-39.

[12]邓路,谢志华等.民间金融、制度环境与地区经济增长[J].管理世界,2014(3):31-40.

[13]陈博,尚晓贺等.制度环境、银行信贷与高技术产业发展[J].经济问题探索,2016(5):1-8.

[14]Levine R.Finance and Growth:Theory and Evidence[C].New York:Elsevier North Holland,2005:12-33.

[15]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007(7):36-50.

[16]金爱华,卢艳.府际竞争、政府行为与企业上市风潮——基于地方政府推动企业上市行为的思考[J].改革与战略,2014(6):38-40.

[17]廖朴,殷文倩.地方政府运用保险资金缓解财政压力研究——以北京市为例[J].地方财政研究,2015(10):76-83.

[18]王文甫,明娟等.企业规模、地方政府干预与产能过剩[J].管理世界,2014(10):17-36.

[19]La Porta R.,F.Lopez-de-Silanes,A.Shleifer,and R.W.Vishny.Investor Protection and Corporate Governance[J].Journal of Financial Economics,2000,58(1):141-186.

[20]Qian J,Strahan P E.How Laws and Institutions Shape Financial Contracts:The Case of Bank Loans[J].The Journal of Finance,2007,62(6):2803-2834.

[21]卢峰,姚洋.金融压抑下的法治、金融发展和经济增长[J].中国社会科学,2004(1):42-55.

[22]王曙光.市场经济的伦理奠基与信任拓展——超越主流经济学分析框架[J].北京大学学报(哲学社会科学版),2006(3):139-146.

[23]林毅夫,孙希芳.信息、非正规金融与中小企业融资[J].经济研究,2005(7):35-44.

[24]格泽戈尔兹·W·科勒德克.从休克到治疗:后社会主义转轨的政治经济(中译本)[M].上海:上海远东出版社,2000:189-194.

[25]干春晖,郑若谷等.中国产业结构变迁对经济增长和波动的影响[J].经济研究,2011(5):5-16.

[26]Levine Ross,Zervos S.Stock Markets,Bank and Economic Growth[J].American Economic Review,1998,88(3):537-558.

[27]Epstein.The Financialization and the World Economy[M].Edward Elgar,2006,4(3):339-347.

[28]托马斯·I·帕利,房广顺等译.金融化:涵义和影响[J].国外理论动态,2010(8):8-20.

[29]徐浩,冯涛等.金融发展、政府干预与资本配置效率——基于中国1978—2013年的经验分析[J].上海经济研究,2015(10):40-48.

[30]张成思,张步昙.再论金融与实体经济:经济金融化视角[J].经济学动态,2015(6):56-66.

[31]章元,刘时菁等.城乡收入差距、民工失业与中国犯罪率的上升[J].经济研究,2011(2):59-72.

[32]刘长生,简玉峰.社会资本、人力资本与内生经济增长[J].财贸研究,2009(2):1-9.

[33]温忠麟,张雷等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[34]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.