全面二孩政策能够解决人口老龄化困境吗?

——统账结合制养老保障制度下的OLG分析

2017-07-09李秀芳黄志国陈孝伟

李秀芳 黄志国 陈孝伟

一、引言

我国经济经历了高速发展之后,正迅速进入老龄化社会,老龄化带来了一系列问题,诸如劳动力人口下降,社会负担加重,社会保障缺口扩大。但人口老龄化对我国消费者跨期消费、储蓄行为以及未来工资和资本收益的影响却并没有那么清晰,这源于我国独特的统账结合制养老保障制度。一般而言,平均预期寿命的延长会使理性的消费者出于谨慎动机增加储蓄,因而可能使消费减少,但年轻时的决策很可能会影响未来的资本收益、工资水平,而我国实施的是统账结合制社会保障制度,这种社会保障制度具有以下独特的特点:一方面,基金制下的个人账户价值取决于未来的资本收益,从而代表性消费者有动机采取有利于增加未来资本收益的决策;另一方面,现收现付制将代表性消费者进入老年期的消费与未来年轻人的工资联系在一起,代表性消费者有动机采取有利于增加未来工资水平的决策,这两种动机对储蓄和消费行为存在不同的要求,而在社会经济结构(例如资本产出弹性,技术进步率等)不变的情况下,一个经济体是很难做到同时提高工资和资本收益的,从而使未来工资水平、资本收益和养老保障缺口变得具有不确定性。

为应对老龄化的冲击,2015年10月,中共十八届五中全会决定:全面实施一对夫妇可生育两个孩子政策。随后各地陆续出台全面二孩政策,我国生育政策出现转变的拐点。但在我国独特的养老保障制度下,全面二孩政策能否扭转我国老龄化带来的问题其实值得商榷。全面二孩政策如果能带来生育率的上升,则意味着未来的劳动力供给将增加,社会经济结构不变的情况下,这将意味着未来工资的下降,进而进入老年期的代表性消费者所获得的转移支付减少,为应对这一状况,理性的消费者会在青年期采取增加未来工资的决策,从而对未来工资的影响就不再具有确定性。同样的理由,如果消费者采取了应对生育率上升的行动,势必对消费和储蓄权衡带来影响,从而对未来资本收益和社会保障缺口产生不确定的影响。

本文立足于我国的实际国情,旨在建立一个统账结合制下的跨期消费、储蓄行为的世代交叠模型,并引入古典主义的生产技术以及资本更新方程,以更合乎现实的假设探讨生育率上升和平均预期寿命延长对工资、资本收益、消费者消费和储蓄行为的影响,从经济学视角较为全面地分析全面二孩政策是否能扭转人口老龄化带来的问题。

二、文献综述

我国学界对人口老龄化的担心由来已久。程永宏(2005)[1]建立了一个现收现付制下在职者养老负担模型,详细分析并预测了人口老龄化的趋势与现收现付制下支付危机出现的条件和时机。汪伟(2010a)[2]从生命周期理论出发实证检验了人口老龄化对储蓄率的影响,研究发现经济增长对储蓄率增长的贡献将随着人口老龄化的加深而减弱。汪伟(2010b)[3]通过简化的三期世代交替模型较为全面地研究了出生率、人口增长率、人口年龄结构等人口变量对储蓄和经济增长的影响,研究认为出生率和人口增长率对储蓄率和人均产出具有促进作用。刘穷志和何奇(2013)[4]通过引入财政政策的拓展的世代交叠模型研究了人口老龄化对经济增长的影响。汪伟等(2015)[5]通过构建多维产业升级指标研究了人口老龄化对产业升级的影响,分析表明人口老龄化通过增加消费需求增加人力资本累积不仅促进了我国三大产业结构的内部优化,还推动了三者之间的协同的优化。汪伟和艾春荣(2015)[6]构建了一个包含老龄人口寿命和负担效应的三期世代交叠模型分析了我国人口老龄化和储蓄率的动态演化关系,以及储蓄率的地区差异,研究发现老龄人口负担上升并没有对储蓄产生负效应,但老年人的预防性动机对储蓄率产生明显的促进作用。耿志祥等(2016)[7]则研究了人口老龄化对资产价格及资本积累的影响。

国外对于人口老龄化的研究则更为悠久。Bakshi和Chen(1994)[8]从生命周期投资假说出发研究了人口老龄化对资本市场的影响,研究认为股票等金融资产的价格将随着人口老龄化的加深而上升。Meijdam和Verbon(1996)[9]通过建立理性预期下的OLG模型,研究人口老龄化和公共政策选择对公共养老支出的影响。Futagami和Nakajima(2001)[10]从生命周期理论出发通过建立引入公共养老系统的内生增长一般均衡模型分析人口老龄化对经济增长的影响,分析表明在延迟退休的政策选择下人口老龄化可以促进经济增长。关于人口结构方面最有影响力的文章则是A-bel(2003)[11],他通过建立OLG模型并引入资本调整方程,研究了存在社会保障条件下人口结构对资本积累和资本价格的影响。Bongaarts(2004)[12]研究了人口老龄化对高收入国家公共养老支出的影响,并预测了至2050年的人口结构和公共养老支出趋势。Prettner(2013)[13]通过构建内生增长模型和半内生增长模型分析了人口老龄化对经济增长的长期影响,分析表明人口老龄化加深对单位资本产出有正效应而对生育率上升有负效应。

已有文献或者是仅仅集中于对人口老龄化影响的研究,没有就生育率上升和人口老龄化的作用进行分析;或者没有考虑生产技术与人口老龄化相互作用的动态机制;或者在考虑生产技术时引入C-D函数形式的资本调整技术方程,这类方程有一个致命的缺陷:当投资为0,则无论如何调整参数,下期资本一定为0,有些文献为避免此类问题假设资本完全折旧。这种假设便于求解和计算,但与事实却相去甚远,古典的资本累积方程则能避免以上问题。而引入生育率的分析则对我国未来的生育政策有深刻的理论意义:开放全面二孩政策是否能缓解人口老龄化带来的一系列问题。

三、理论模型

(一)模型假设

假设Lt为t期出生并参加劳动的人,即t时期的年轻人,ηt=Lt/Lt-1为t-1期的生育率,年轻人在青年期的生存概率为1,而在老年期的生存概率为pt。政府征收两类养老工资税,一类是个人账户,实行基金制管理,在青年期征收,若缴纳人在老年期仍生存,则返还给缴纳人,若缴纳人死亡则作为遗产平均分配给其子女;另一类为统筹账户,实行现收现付制,用于支付当期老年人的养老保障。生产完全由年轻人进行,老年人完全不工作也不储蓄,依靠年轻时的储蓄和征收的个人账户以及统筹账户的养老保障进行消费。消费者对未来影响决策的变量有合理的预期。

(二)代表性消费者

代表性消费者一生的效用由两部分构成,年轻时期的消费、老年时期的消费。

为t时期年轻人的消费,β为时间偏好因子,Etpt+1为t+1期的预期生存概率①在两期框架的OLG分析中,预期生存概率意味着平均预期寿命,下文中将交替使用这两个概念。,期的老年人消费,即t期进入t+1期的年轻人的消费。

(三)约束条件

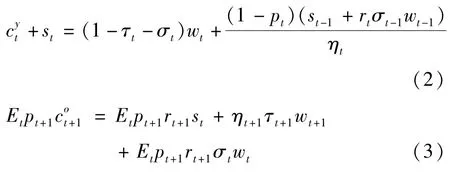

代表性消费者整个生命周期的总收入由三部分构成:年轻时期的工资收入、年轻时期由父辈死亡得到的遗产(由储蓄和个人账户工资税)、老年时期由年轻人支付的统筹账户工资税。而支出由四部分构成:年轻时期的消费、年轻时期的储蓄、年轻时期支付的统筹账户工资税、老年时期的消费。在年轻时期征收的个人账户工资税在年老时返还。

st为t时期年轻人的储蓄;τt为统筹账户工资税比例,统筹账户为现收现付制,即完全用来支付当期老年人的养老金;σt为个人账户的工资税比例,个人账户为基金制,若在t+1期缴纳人仍生存则返回给缴纳人,若在t+1期缴纳人死亡则作为遗产平均分配给其子女;rt为t时期的资本收益。式(2)表明年轻人的自主消费和储蓄由工资收入的剩余部分和分得的遗产构成。式(3)表明老年人的消费由总储蓄(自发储蓄与强制储蓄之和②个人账户的设立可以视为政府对年轻人的强制储蓄。)的t+1期预期价值加上t+1期统筹账户征收的工资税。

令Ht=(1-pt)(st-1+rtσt-1wt-1)/ηt+(1-τt)wt,式(2)可简化

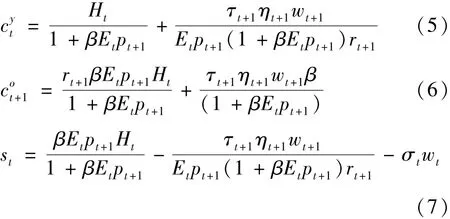

(四)决策框架

在约束条件下对式(1)最大化,得到代表性消费者的最优当期消费、下期消费和当期储蓄为:

四、决策与生产的动态分析

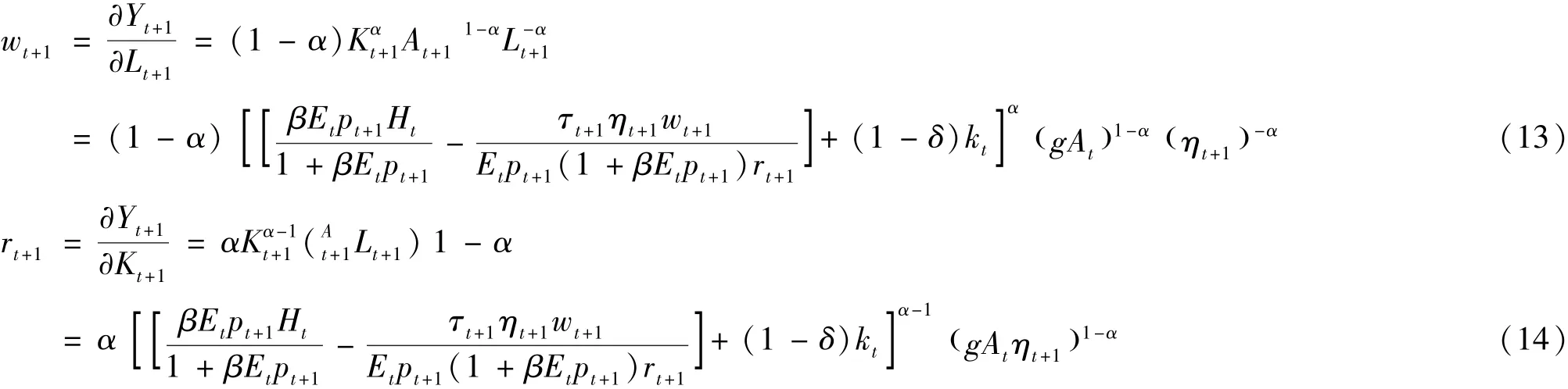

由于储蓄只能由年轻人进行,所以社会中的新增资本也由年轻人进行;而由于老年人不工作,劳动要素也只由年轻人提供。所以社会中的产出全部由年轻人提供。

生产以C-D函数的形式进行,资本存量的更新遵循古典主义更新过程,式(10)表明社会中的总储蓄由劳动人口——社会中的年轻人进行,老年人只消费而不工作也不储蓄。技术进步外生并以g的速度增长。

将式(9)、(10)、(11)代入式(8)得到

而后可以得到下期工资水平和下期资本收益:

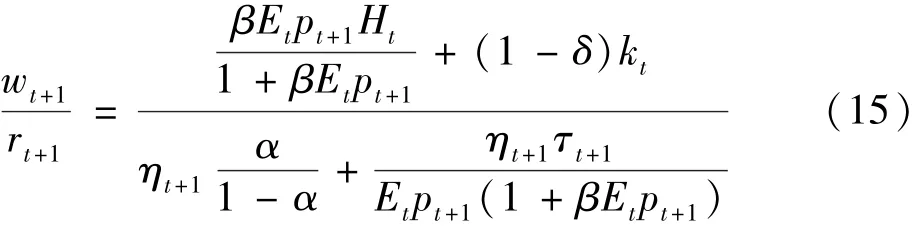

式(13)、(14)两式相除,解得下期工资—资本收益比为

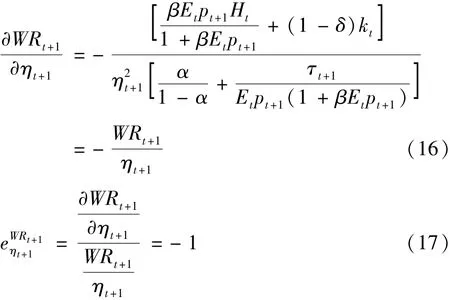

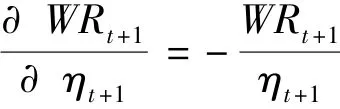

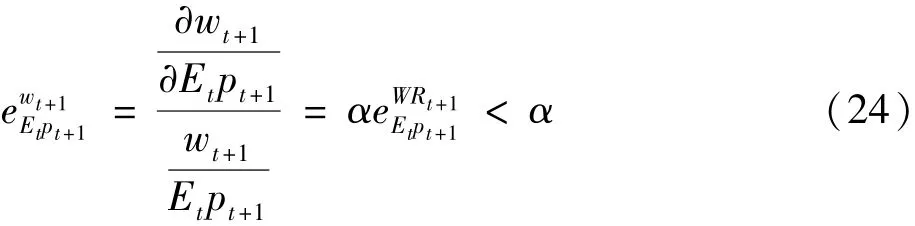

命题1:生育率上升会使工资—资本收益比下降,平均预期寿命的延长使工资—资本收益比上升。

由式(16)、(17)生育率上升会使工资—资本收益比下降,并且工资—资本收益比的生育率弹性为-1。

而平均预期寿命对下期工资—资本收益比的影响,以及下期工资—资本收益比的平均预期寿命弹性为:

其中,kt为人均资本存量。

平均预期寿命的延长使工资—资本收益比上升。并且工资—资本收益比的平均预期寿命弹性小于1。

命题2:生育率的上升将使下期工资水平下降,平均预期寿命的延长将使下期工资水平上升。

而下期工资水平的生育率弹性为:

由式(20)、(21)生育率的上升将使下期工资水平下降,并且工资的生育率弹性为-α。

平均预期寿命对下期工资水平的影响为:

下期工资水平的平均预期寿命弹性为:

平均预期寿命的延长将使下期工资水平上升,并且工资的平均预期寿命弹性小于α。

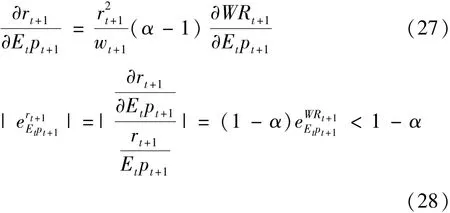

命题3:生育率上升将使资本收益上升,平均预期寿命延长将使下一期资本收益下降。

生育率对下期资本收益的影响,以及下期资本收益的生育率弹性为

生育率上升将使资本收益上升,资本收益的生育率弹性为1-α。

同理,平均预期寿命对下期资本收益的影响,以及下期资本收益的平均预期寿命弹性为

平均预期寿命延长将使下一期资本收益下降,并且资本收益的平均预期寿命弹性绝对值小于1-α。

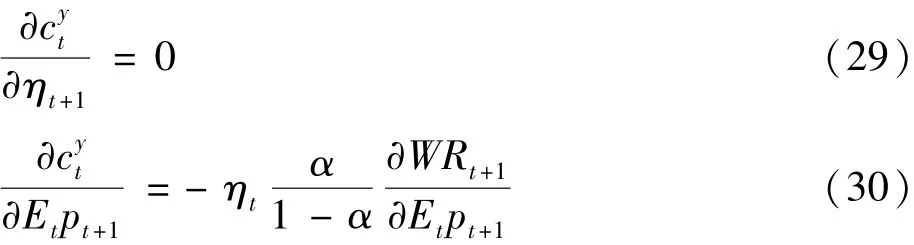

命题4:生育率对当期年轻人消费没有影响,平均预期寿命的延长将使当期年轻人消费下降。

生育率和平均预期寿命对当期消费的影响为

在有生产部门的条件下,由于可以预期到未来的工资和资本收益的相对变化,理性人不会在生育率提高的条件下对未来产生盲目乐观而提高当期消费,同时也不会在平均预期寿命延长的条件下对未来过于谨慎而大幅削减当期消费。

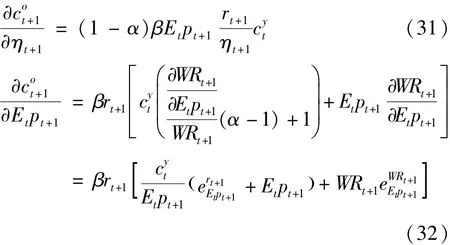

命题5:生育率的增加将使下一期老年人消费增加,但平均预期寿命对下一期老年人消费的影响取决于各参数的大小。

生育率和平均预期寿命对下期消费的影响为

式(31)表明若预期生存概率超过资本收益的平均预期寿命弹性(或者说超过产出中有效劳动的份额),则平均预期寿命的增加会使下一期老年人消费增加。①根据已有实证分析的结果,当代的预期生存概率大于产出中有效劳动的份额,从而平均预期寿命的增加会使下一期老年人消费增加。可以看出,在有生产部门的条件下,未来的工资和资本收益将会变化,对未来消费的影响有可能会产生不确定性。

命题6:生育率对当期年轻人储蓄没有影响,平均预期寿命的延长将使当期年轻人储蓄上升。

综上而言,颅脑MRI扫描及增强扫描在脑膜瘤诊断中有较高符合率,具可定位和定性诊断,能为早期手术治疗提供重要指导,可作为脑膜瘤首要诊断方法。

生育率和平均预期寿命对当期储蓄的影响为条件下,由于可以预期到未来的工资和资本收益的相对变化,理性的消费者会调整自己的储蓄行为以应对未来的消费需求。不会在生育率提高的条件下对未来产生盲目乐观而减少当期储蓄,同时也不会在平均预期寿命延长的条件下对未来过于谨慎而大幅增加当期储蓄。

五、参数校准

傅晓霞和吴利学(2006)[14]计算出我国1978—2004年间的资本产出弹性为0.687,赵志耘等(2006)[15]计算出我国1978—2004年间的平均资本产出弹性为0.56,辛永容等(2009)[16]则测得在0.36~0.47之间。因此我们将α设为0.687,0.56,0.36。张军和章元(2003)[17]使用了5%的折旧率,秦朵和宋海岩(2003)[18]在官方3.6%的折旧率基础上加上经济增长率作为实际折旧率。李宾(2011)[19]基于已有文献使用的折旧率在5%~10%。万东华(2009)[20]测算出的平均折旧率为7.3%。因此我们将年折旧率δ设为0.05,0.073,0.10。张军和章元(2003)[17]推算的1952年价格的1978年资本存量为12 361.96亿元,从而1978年现价的资本存量为17 637.73亿元,李治国和唐国兴(2003)[21]推算出1978年现价的资本存量为14 112亿元,白重恩和钱震杰(2009)[22]推算的1978年现价的资本存量为5 067亿元。从而我们将资本存量Kt设为5 067亿元、14 112亿元、17 637.73亿元。②此设定的考虑是以36年作为1期,以下工资和储蓄的设定也都基于此。Young(2003)[23]计算出我国1978—1998年的年TFP增长率为1.4%,杨汝岱(2015)[24]估计出我国1998—2009年间的TFP增长率为3.83%,而人均产出年均实际产出增长率为8.84%,故人均资本存量的年增长率为6.36%,从而我们将人均资本存量kt设为5 480.69元,15 265.01元,19 078.83元,而将年技术进步率g设为1.025。按支出法计算的自1978年以来的我国1978年价格的人均储蓄最大值为7 069.2元,最小值为340.33元,因此我们将st-1、st分别设为340.33元、7 069.2元。而自1978年以来的我国1978年价格的人均工资最大值为9 451.05元,最小值为615.0元,因此我们将wt-1、wt分别设为615.0元、9 451.05元。Lt为2016年劳动人口7.745亿人。郭凯明和龚六堂(2012)[25]将时间偏好因子设为β=0.9830≈0.55,本文以36年为期,故设β=0.9836≈0.48,根据我国养老金制度的有关规定,设定τt=τt+1=0.2,σt=σt+1=0.08,ρ=0.8,0.85,0.90。蒋云赟和任若恩(2004)[26]建议在评估养老金缺口等问题时采用4%、6%的收益率,而经计算得到的年资本收益率为10.25%,故设定年资本收益rt=1.04,1.06,1.10,汪伟(2012)[27]将年轻人进入老年期的概率pt设为0.76,本文遵循此设定。

表1 可变参数设定

表2 固定参数设定

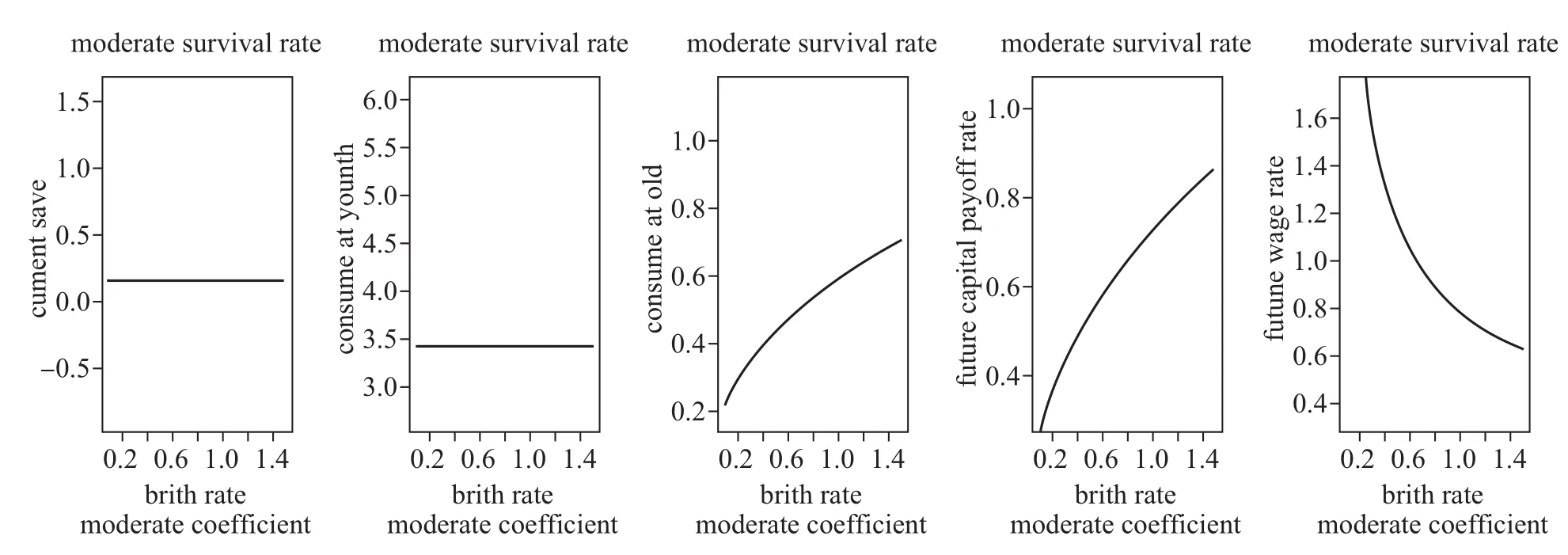

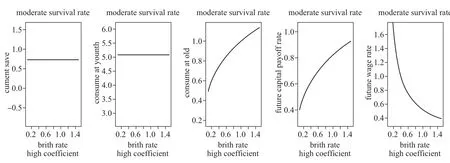

针对每个参数、每种可能的生育率和预期生存概率,分析当期储蓄、当期消费、下期消费、下期工资、下期资本收益、对不同生育率和预期生存概率的响应,共有计10×6×34+15×6×34=12 150张可能的数据图,显然不能一一列示。为尽可能说明问题,以下将参数依数值大小分为高、中、低三组,选取生育率0.1,0.5,1为高、中、低生育率组,选取0.1,0.5,1为高、中、低预期生存概率组。

由图1可以看出,在低参数值条件下,0.5的预期生存概率显然是低估的,它导致均衡决策的当期储蓄为负。而由图2和图3可以看出,在中参数组、高参数条件下,当期储蓄为正,这表明高速发展的经济环境对代表性消费者的储蓄偏好具有重要影响。

对比图1、图2、图3可以看出,下期消费随生育率的上升而上升,下期资本收益随生育率的上升而上升。下期工资随生育率的上升而下降。

无论预期寿命和参数如何变化,当期储蓄和当期消费均与出生率无关。总体来说,当期储蓄、当期消费、下期消费、下期资本收益、下期工资都随参数组的变化而变化,参数值越“高”,当期储蓄、当期消费、下期消费、下期资本收益越大,而下期工资越小。

由图4可以看出,在中生育率—低参数值条件下,只有当预期生存概率超过0.6时,储蓄才为正;由图5可以看出在中生育率—中参数值条件下,当预期生存概率超过0.4时,储蓄为正;由图6可以看出在中生育率—高参数组条件下,当预期生存概率超过0.2时,储蓄为正,这表明代表性消费者的储蓄决策受宏观经济环境的影响很大,而预期生存概率决定了代表性消费者的基本行为模式。

对比图4、图5、图6可以看出,当期储蓄和下期消费随预期生存概率的升高而提高。当期消费随预期生存概率的提高而下降。资本收益率随预期生存概率的升高而下降。下期工资随预期生存概率的升高而升高。

图1 中预期生存概率(低参数值)

图2 中预期生存概率(中参数值)

图3 中预期生存概率(高参数值)

图4 中生育率(低参数值)

图5 中生育率(中参数组)

图6 中生育率(高参数值)

当期储蓄、当期消费、下期消费随参数值的升“高”而升高,这表明经济越是处于高速发展的阶段,消费和储蓄就越高。而下期工资和下期资本收益随参数组的升高而变得平缓,这表明生产以C-D函数的形式进行,经济越是处于较高的运行水平,工资和资本收益的上升越困难。

六、结论及政策建议

人口老龄化首先影响消费者对未来寿命的预期,典型消费者会意识到自己将在没有工资收入的老年期有更长的寿命,从而会减少当期的消费,增加当期的储蓄,储蓄的增加使得未来资本工资增加,从而资本相对劳动的供给增大,而劳动力变得相对稀缺,从而资本的“价格”即资本收益相对下降,劳动的“价格”即工资相对上升,从而工资—资本收益比上升。而由于资本收益下降,年轻人的储蓄在老年期的价值也将相对下降,老年人的消费相对虽然上升,但上升的幅度却有限。

生育率的提高会在未来供给更多的劳动,但未来工资也因此相对下降,而由于工资的生育率弹性恰好是资本的产出份额,从而生育率的提高不会改变老年人从未来年轻人得到的转移支付,而由于未来资本因生育率的上升而变得相对稀缺,从而资本收益上升,典型消费者当期储蓄的未来价值升高,从而个人未来消费增加,即老年人可以在不改变当期消费—储蓄决策的情况下单纯由于生育率的提高而提高终身消费,因此生育率不会对典型消费者年轻时的消费和储蓄产生影响,政府的养老金系统的收入大部分来自于未来的年轻人,从而生育率的提高势必增加政府的支付能力,但由于工资相对下降,政府的收入也相对下降,未来收入弥补养老金支出的能力也因此下降。

由于未来工资的生育率弹性为-α,未来工资的平均预期寿命弹性小于α,从而生育率和平均预期寿命的同比例提高将使未来工资下降;而资本收益的生育率弹性为1-α,资本收益的平均预期寿命弹性绝对值小于1-α,从而生育率和平均预期寿命的同比例提高将使未来资本收益上升,所以,如果全面二孩政策能够得当有效贯彻,我国完全可以避免人口老龄化带来的困局。

放开全面二孩政策并不能完全解决老龄化带来的问题,当人口老龄化持续上升,而人口生育率没有随之上升,或者上升的幅度不够,将导致未来统筹账户纳税基数不足,由于老年人既不工作也不储蓄,老年人的生活将随之难以为继,养老保障也会出现缺口。因此,随着老龄化的不断加深,政府有可能需要放开三胎、四胎直至取消生育限制。

但仍须看到,即使政府取消生育限制,仍需某个微妙的生育率才可以使经济处于脆弱的平衡,但显然要维持这种脆弱的平衡需要全体消费者高度一致的生育理念,而随着社会保障的完善和生育观念的改变,这种“高度一致的生育理念”在当今社会已经很难实现。因此解决问题的关键在生育率之外——改变经济发展方式。第一,改变产业结构,增加资本产出弹性。资本产出弹性的上升可以改变未来收入的分配格局,从而能够为代表性消费者采取未来工资和未来资本收益权衡时提供一个避免极端选择的经济环境,在生育率和平均预期寿命同时上升的情况下,允许代表性消费者采取更加中庸的方案。第二,提高技术进步率。全要素生产率的上升可以同时提高未来收入和未来资本收益,这意味着代表性消费者既可以在保持与当期收入持平(或资本收益)的条件下,大幅提高未来资本收益(或未来收入),也可以同时提高未来收入和资本收益(如果技术进步足够高),从而为消费者提供更多决策的空间。

[1]程永宏.现收现付制与人口老龄化关系定量分析[J].经济研究,2005(3):57-68.

[2]汪伟.经济增长、人口结构变化与我国高储蓄[J].经济学(季刊),2010(1):29-52.

[3]汪伟.计划生育政策的储蓄与增长效应:理论与我国的经验分析[J].经济研究,2010(10):63-77.

[4]刘穷志,何奇.人口老龄化、经济增长与财政政策.经济学(季刊),2013(1):119-134.

[5]汪伟,刘玉飞,彭冬冬.人口老龄化的产业结构升级效应研究[J].我国工业经济,2015(11):47-61.

[6]汪伟,艾春荣.人口老龄化与我国储蓄率的动态演化[J].管理世界,2015(6):47-62.

[7]耿志祥,孙祁祥,郑伟.人口老龄化、资产价格与资本积累[J].经济研究,2016(9):29-43.

[8]Bakshi G S和Chen Z.Baby boom,population aging,and capital markets[J].Journal of Business,1994:165-202.

[9]Meijdam L,Harrie A A.Veron,Aging and political decision making on public pensions[J].Journal of Population Economic,1996(9):141-158.

[10]Futagami K,Nakajima T.Population aging and economic growth[J].Journal of Macroeconomics,2001.23(1):p.31-44.

[11]Abel A B.The Effects of a Baby Boom on Stock Price and Capital Accumulation in the Presence of Social Security[J].Econometrica,2003(71):551-578.

[12]Bongaarts J.Population Aging and the Rising Cost of Public Pensions[J].Population and Development Review,2004(30):1-23.

[13]Prettner K.Population aging and endogenous economic growth[J].Journal of Population Economic,2013(26):811-834.

[14]傅晓霞,吴利学.全要素生产率在我国地区差异中的贡献:兼与彭国华和李静等商榷[J].世界经济,2006(9):12-22+95.

[15]赵志耘,刘晓路,吕冰洋.我国要素产出弹性估计[J].经济理论与经济管理,2006,(6):5-11.

[16]辛永容,陈圻,肖俊哲.要素产出弹性与技术进步贡献率的测算[J].管理科学,2009(1):113-120.

[17]张军,章元.对我国资本存量K的再估计[J].经济研究,2003(7):35-43+90.

[18]秦朵,宋海岩.改革中的过度投资需求和效率损失——我国分省固定资产投资案例分析[J].经济学(季刊),2003(3):807-832.

[19]李宾.我国资本存量估算的比较分析[J].数量经济技术经济研究,2011(12):21-36+54.

[20]万东华.一种新的经济折旧率测算方法及其应用[J].统计研究,2009(10):15-18.

[21]李治国,唐国兴.资本形成路径与资本存量调整模型——基于我国转型时期的分析[J].经济研究,2003(2):34-42+92.

[22]白重恩,钱震杰.国民收入的要素分配:统计数据背后的故事[J].经济研究,2009(3):27-41.

[23]Young A.Gold into Base Metals:Productivity Growth in the People's Republic of China during the Reform Period[J],The Journal of Political E-conomy,2003(1):1220-1261.

[24]杨汝岱.我国制造业企业全要素生产率研究[J].经济研究,2015(2):61-74.

[25]郭凯明,龚六堂.社会保障、家庭养老与经济增长.金融研究,2012(1):78-90.

[26]蒋云赟,任若恩.我国工业的资本收益率测算[J].经济学(季刊),2004(3):877-888.

[27]汪伟.人口老龄化、养老保险制度变革与我国经济增长——理论分析与数值模拟[J].金融研究,2012(10):29-45.