再生资源供应链的结构、行为和绩效分析

2017-07-07顾一帆王怀栋吴玉锋左铁镛

顾一帆++王怀栋++吴玉锋++左铁镛

摘要

再生资源是一种特殊的资源类型,兼具资源资产产权和环境产权,两者相互作用引导其开发利用自组织形成了正规与非正规回收利用者相互交织的完整逆向供应链系统。协调其中各主体间的利益关系、减少逆向供应链的环境污染和整体运行损耗是再生资源开发利用水平提升的关键手段。为此,本文以北京市废旧电视为例,利用实地调研的方法,系统分析了再生資源供应链的结构、行为和绩效(SCP)。结果表明:①消费者选择一级回收者时具有价值性、便捷性和规范性三种偏好。销售商回收模式可较好地满足消费者的需求,成为其首选方案,然而,“以旧换新”限制了无需购买新电视的人群。游商以45%的份额占据了剩余一级回收市场的主导地位。②一级与二级回收者间形成了稳定的合作关系,二手市场扩大了一级回收者的利润,中间商则为一级回收者提供了稳定的需求保障。③受到非正规拆解作坊的挤占,正规拆解企业产能严重过剩。一方面,降低了拆解企业对收购产品的质量要求,致使中间商偷换有价组件和跨境转移电子废弃物等问题日益严重。另一方面,正规拆解企业会提高收购价格,致使政府补贴的基金大部分转移至回收环节,巩固了现有的正规与非正规回收者共存的供应链结构。④个体中间商及非正规拆解利用作坊是再生资源供应链低效率的关键。本文调整了现有的家电基金制度,建议在电视销售环节向消费者征收40元/台的基金,并将其中的10元/台用于扶持政府可管控的正规主体中间商,代替个体中间商的功能,其余金额可用于弥补现有基金的亏空。该种模式可充分利用现有的一级回收者及二手市场,并可有效提升再生资源供应链的整体绩效水平。

关键词再生资源;逆向供应链;SCP;制度设计;家电基金

中图分类号F062.9

文献标识码A文章编号1002-2104(2017)07-0046-07DOI:10.12062/cpre.20170462

随着支撑工业化的快速发展,中国多种矿产资源的保障能力面临严峻挑战,如铁、铜、锌、铅等大宗工业用矿产资源的基础储量储采比已不足20年[1]。《“十三五”规划纲要》中明确提出要推进资源节约集约利用,保障其可持续利用能力。

随着矿产资源使用规模的逐渐扩大以及产品逐渐达到报废年限,必然在城市等人口密集的区域产生大量废旧产品,其中蕴含着丰富的再生资源,若能得到有效开发利用将成倍提升中国矿产资源的可持续供给能力[1]。

再生资源是一种特殊的资源类型,一方面具有资源资产产权,是各类金属及有机物的潜在来源。在趋利性的市场法则引领下,该种产权可引导再生资源开发利用成为一个产业而独立存在,由回收运输及拆解利用两个环节构成,最终自组织形成一个完整的逆向供应链系统。另一方面,再生资源也具有环境产权,如聚氯乙烯塑料、溴化阻燃剂、镉、铬、汞等有害成分蕴含其中,若不能得到合理的无害化处理,将对环境造成严重危害。环境产权引导逆向供应链系统中出现了正规与非正规回收利用者两类环境绩效差异较大的主体。

原生矿产资源开发利用的正向供应链结构是由少数的生产企业到多数的消费群体,流向是由集聚到分散,这使得原生资源开发利用水平的提升可通过大规模的探矿及开采技术创新等方式予以实现。然而,在再生资源开发利用的逆向供应链中,原先的消费群体成为了原料供给者,而加入的回收及拆解企业则是需求者,流向是由分散到集聚。这意味着提升再生资源开发利用水平需协调逆向供应链中各正规与非正规主体的利益关系,减少环境污染和整体运行损耗。由此,本文拟以北京市废旧电视为例,利用实地调研的方法,系统分析整个再生资源供应链的结构、行为和绩效(SCP),找寻出提升其整体绩效水平的政策设计方案。

1文献综述

再生资源供应链可以分为再制造、再利用和再循环三种类型。对于发达国家,废旧产品拆解及再生利用等劳动密集型的产业未成为重点发展的领域,其关注的是如何实现正向与逆向的融合,更好节省企业成本和提高社会声誉。尤其是在整机及零部件再制造领域的增值空间较大,因此研究内容相对集中于此。如Debo等[2]对废旧产品再制造可降低新产品生产成本,但同样会降低其销售价格的情况进行了分析。Savaskan等[3]构建了制造商为领导者的Stackberg模型,比较了多种回收模式对再制造效率的影响。Pochampally等[4]以及Meng等[5]构建了多阶段模糊成本收益分析方法,分别对废旧产品的供应量、质量及再制造时间等不确定性进行了分析。

对于中国等发展中国家,产业结构仍以中、低端制造业为主,矿产资源作为直接原材料投入的国情长期存在,致使发展中国家对于再生资源的利用方式常以再利用及再循环为主,因此多层次的逆向供应链结构成为研究焦点。Matter等[6]、Sasaki等[7]、Asim等[8]分别调研了孟加拉国、印度尼西亚、巴基斯坦再生资源供应链的结构及物质流向。Ezeah等[9]以及Williams等[10]分析了发展中国家的整体现状,均认为应通过制度设计杜绝废旧产品流入非正规拆解利用者,防止环境污染。中国学者也对逆向供应链进行了较为系统的研究。如易俊等[11]基于成本收益法论证了中国电子废弃物逆向供应链网络演化机制。马祖军等[12]利用非合作代价思路论证了逆向供应链级数的递增会加剧供应链效率损失。王文宾等[13,14]理论分析了政府奖惩及税收机制对协调逆向供应链和提高供应链整体利润率的影响。

以上文献为本文研究提供了重要借鉴。目前仍难以解释为何中国已出台了系列法律法规支持正规回收利用企业和抵制非正规主体,甚至对于电子废弃物等典型再生资源已构建了生产者责任延伸制度,直接为正规拆解企业提供资金补贴[15]。然而,非正规回收利用者仍广泛稳定的存在,甚至在市场中占据主导地位,致使中国再生资源回收利用过程中的二次污染和二次浪费十分严重。这就需要从中国现实国情入手,借鉴产业组织理论的分析方法,对整个再生资源供应链进行SCP分析。此外,由于逆向供应链中的数据难以通过现有统计渠道获得,因此本文运用了实地调研的研究方法。

2调研说明及描述性分析

2.1调研对象确定

北京市拥有中国最为全面的电子废弃物供应链系统,其内部的回收者包括游商、回收站、销售商及中间商四类,其中前三类直接从消费者回收,属于一级回收者;而中间商则是聚集一级回收者已回收的电子废弃物,并运送至拆解企业,属于二级回收者。游商及大部分中间商无需向工商部门注册和缴纳税款且政府难以监管,属于非正规回收者。回收站受到工商、公安交通管理、市政管委、城管等多部门共同监督。销售商回收与产品销售环节相互衔接,同样受到国家的严密监控,因此二者属于正规回收者。

回收作为一个中间环节,电子废弃物来源于供应链前端的消费者,消费者选择何种回收者作为交投对象,直接关系到回收市场的结构;回收者后端连接着二手市场与拆解企业,是其利润的主要来源。中间商及非正规拆解作坊无法配合调研,将利用从正规拆解企业获得的数据予以代替。因此,本文将消费者、游商、回收站、销售商、二手市场、正规拆解企业六类主体作为调研对象。

2.2调研数据来源

2014年12月至2015年1月间选取了619户北京当地居民进行调研。除了设置收入水平、年龄等基本问题外,调查问卷下设三类题目:第一类为废旧电视回收意愿类题目,本文借鉴了吴刚等[16]和Chung等[17]研究成果,将回收者提供的收购价格、提供服务的便捷性以及上门回收的安全规范性作为受访者选择回收者时的首要偏好备选项。第二类为废旧电视流向类题目,即受访者实际将废旧电视交予何类人员回收,调研中将私人维修商及搬家公司均列为游商回收模式。第三类为需求假设性问题,若电视销售价格提高1%(如40元)是否会影响消费者购买电视机的行为。问卷整理审查后有效问卷500份,有效率为80.8%。

对于游商、回收站两类功能相似主体均采用了实地调研的方式,调研人员为从事再生资源回收利用相关研究1—2年、具有一定学术研究基础的研究生,设置问题包括三类内容,一是不同型号电视机的平均收购价格及回收数量,二是废旧电视机的流向、运输费用和运输时间,三是对回收站加设了雇佣人员的工资水平。2014年7—8月间走访了北京各类小区,共回收有效问卷93份,其中游商53份、回收站40份。目前,销售商“以旧换新”的电视回收模式仅限于海尔公司,通过电话咨询的方式获取了其收购价格。对于二手市场,作者走访了北京中商和众旧货综合交易市场、北京西五环旧货市场、美都利康旧货交易市场3家商城,调研了二手商品销售价格。

对于拆解企业,作者分别实地访谈了河南格林美中钢再生资源有限公司、常州翔宇资源再生科技有限公司和北京华新绿源环保产业发展有限公司3家正规拆解企业主管回收的人员,获取了废旧电视的收购价格,并咨询了废旧电视中可能存在的质量问题。

3再生资源供应链的结构与行为分析

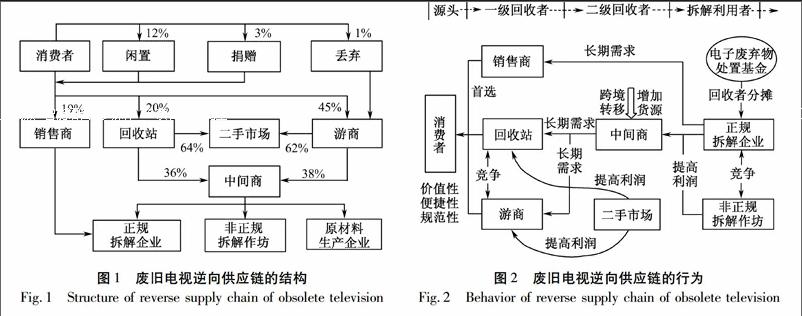

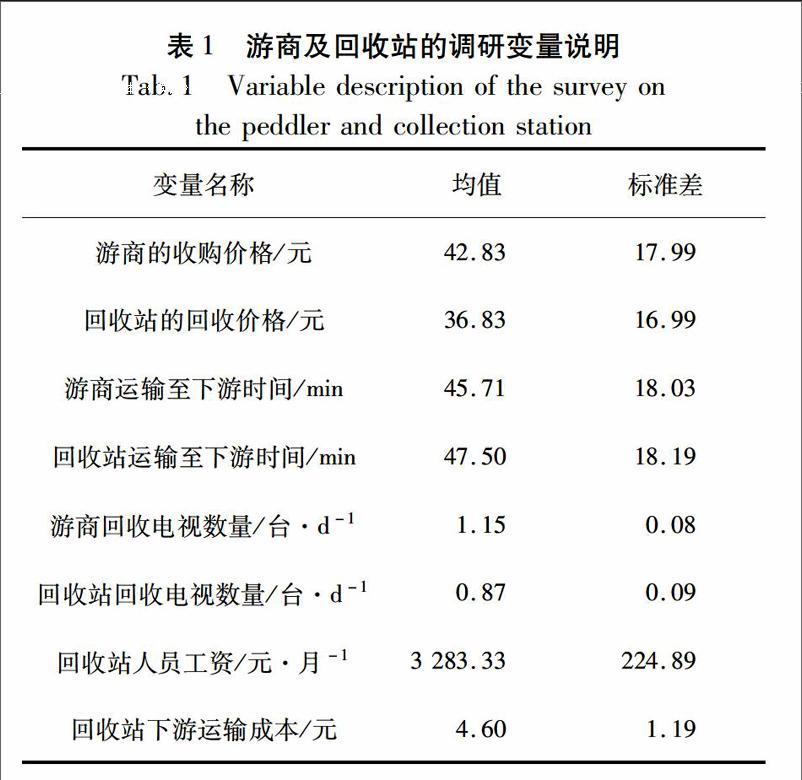

废旧电视逆向供应链的结构如图1所示,正规与非正规回收者相互交织,且随着供应链的不断延伸,由一级回收者至二级回收者再至拆解企业的过程,市场集中度呈现逐渐升高的趋势。2013年,中国仅注册的回收企业就达到10万余家,再加上大量未注册的游商,行业从业人员总数达1 800 多万人,属于完全竞争市场结构[18]。回收站及游商回收的废旧电视中均有60%以上送至二手市场,经翻新后再于北京及周边地区销售,剩余废旧产品交予中间商回收。中间商数量较一级回收者数量为少,且具有一定的进入壁垒,如只有长期从事废弃物交易并掌握稳定的上下游供货渠道的大型回收商才能胜任。2012年,财政部颁布了《废弃电器电子产品处理基金征收使用管理办法》,开始逐渐扶持和布局正规拆解企业。以13元/台的价格向电视生产商和进口商收取家电基金,并以85元/台(2015年底更改为60—70元/台)的价格补贴至符合要求的正规拆解企业。截至2016年底,北京市共有3家企业获得该类资质。正规拆解企业具有较强的政策壁垒,然而非正规拆解作坊无需为控制环境污染付费,挤占了大量的拆解利用市场份额,限制了正规拆解企业的垄断地位。基于上述供应链结构,如图2所示,本文系统分析了再生资源供应链的行为。

3.1消费者交投动机及一级回收者的行为分析

消费者作为产品销售源头,由其主导的废旧产品一级回收市场兼具商品市场和服务市场的特征。经调研,43.2%、39.0%和17.8%的消费者分别选择了价值性、便捷性和规范性作为其择取回收者的首要偏好。

比较三类一级回收者,销售商回收一般伴随着产品“以旧换新”活动,消费者除可获得废旧电视的回收价格外也可享受新电视的价格减免,且在新电视运送后会顺带将废旧电视运走,实现了新旧电视机运输的无缝对接,可较好地满足消费者对于价值、便捷和规范性的需求,因此成为消费者的首选方案。然而,该种回收模式必须以购买新电视作为基本条件,且自2012年以来,国家层面“以旧换新”活动已取消,只有个别品牌中个别型号的电视仍由企业自发开展该项活动,因此适用范围较小。

对于无法进行“以旧换新”的大多数消费者,游商与回收站为其提供了类似的服务。游商回收由于无需缴纳人员工资、店面租金、相应税费和较低的三轮车运输成本,使得其定价策略一般略高于回收站,以21寸废旧电视的调研结果为例,游商和回收站的平均回收价格分别为42.8元/台和36.8元/台,使得游商在完全竞争市场中具有较

大優势。同时,游商常以家庭为单位,男方在小区内叫卖搜寻,而女方则在固定场所等待消费者咨询价格,两者相互结合使得游商能够提供更加便捷的服务,减少了消费者的搜寻成本。该类因素使得游商以45%的份额占据一级回收市场的主导地位。此外,约有16%的废旧电视被闲置、赠送或丢弃,该类产品仍会汇入至废物流,因此游商的市场份额将进一步扩大。

3.2一级与二级回收者间稳定的合作行为分析

废旧电视既具有资源价值又具有残余的使用价值,二手市场可通过更换零部件及废旧产品翻新等方式恢复其使用价值。二手市场中产品销售价格均为回收价格的3倍以上,如21寸二手彩电的价格约为150元/台,这为一级回收者提供了重要的利润来源。另一方面,一级回收者

也为二手市场提供了充足的货源,减少了二手电视售卖者的搜寻成本。

对于质量较差难以进入二手市场的废旧电视,中间商则为一级回收者提供了稳定的需求保障。一级回收者受到回收数量及运输工具的限制,单位废旧电视的运输成本较高,且运输半径较低,仅有少数的一级回收者可直接将废旧电视运送到拆解企业,而将其交予附近的中间商则可有效解决上述问题。汇集到中间商的废旧电视具有较大数量规模,在与拆解企业交易时,中间商具有较强的议价能力,从而可提高拆解企业的收购价格。同时,拆解企业为了稳定的货源及方便的管理,也愿意与中间商构建长期的合作关系。

3.3正规拆解企业产能过剩与中间商的违规行为分析

受到非正规拆解作坊挤占,正规拆解企业的产能严重过剩。如2015年中国正规拆解利用的电子废弃物数量约为7 500万台,仅占正规企业拆解产能的1/2[19],占电子废弃物理论报废量的1/3[20],大部分废旧家电均进入到了非正规拆解利用渠道。

一方面,产能过剩降低了拆解企业对收购产品的质量要求。《废弃电器电子产品规范拆解处理作业及生产管理指南》中规定,享受家电补贴的废旧电视必须具有阴极射线管、机壳、电路板三部分,且总重量有最低限定要求。

部分中间商利用信息不对称,偷换其中蕴含的偏转线圈、消磁线圈、电源导线等高值化组件,再转卖至正规拆解企业,降低了供应链的整体绩效。在对正规拆解企业的调研结果显示,约有5%的废旧产品存在上述问题,如每台21寸电视仅替换废铜的价格就能达到30元/台。此外,中间商常集聚在各省交界地带,政府很难监管,受利润驱使,易成为国外电子废弃物跨境转移的入口。

另一方面,产能过剩的现象促进了中间商卖方市场的形成,进一步增强了其议价能力,迫使正规拆解企业提高产品收购价格,如正规拆解企业对21寸电视的收购价格由2011年的不足20元/台,增长至2014年的约80元/台,增长3倍之多。从而在市场机制作用下政府向正规拆解企业补贴的基金大部分转移至回收环节,制度实施效果大打折扣。中间商也愿意以更高的价格从一级回收者获取废旧家电,进一步提升了各级回收者的盈利能力,巩固了现有的正规与非正规回收者共存的市场格局[21]。

4再生资源供应链的绩效与政策优化分析

4.1各类回收者的绩效分析

对游商及回收站各类成本核算相关的调研结果如表1所示。此外,仓储成本及销售商至拆解企业的运输成本均来源于文献[22];中间商回收时搬运电视时间按照15 min/台计算,且中间商业务范围广泛,常采用往返配货制减少运输空载率,从而使单次运输成本减半;回收站等作为个体工商户,其上缴税金比例为含税金额的3.69%。由此,本文以21寸废旧电视为例,推算不同回收模式下单台平均利润如表2所示。由于无需雇佣员工等因素,游商回收的单台利润明显高于回收站,这将进一步巩固其比较优势。销售商若仅回收废旧电视而未销售新电视,则其人员工资以及往返消费者的运输成本将翻倍,回收电视将造成11元/台的损失,这是销售商难以自发进行回收的根本原因。中间商虽单台回收利润较小,但其回收规模较大,如对于月回收量为1 000台的中间商,废旧电视回收的利润即可超过6 000元。

4.2提升再生资源供应链绩效的基金制度设计

综合再生资源供应链的整体绩效情况,游商虽属于非正规回收者,但最大限度的提高了再生资源的回收数量,且回收环节所需的劳动技能较低,成为了低收入人群维持生计的重要手段。二手市场延长了产品使用寿命,促进了产品再利用。中间商可集聚废弃物,减少运输成本,但同样大范围存在重复拆解、多次运输以及跨境转移废旧电视的情况。非正规拆解作坊只利用其中易回收的高值化资源且未设置环保措施,造成资源二次浪费与环境二次污染。由此可见,再生资源供应链中整体绩效的损失主要来源于中间商及非正规拆解作坊。如图3(a)所示,中国实践已证明,仅依靠市场自发行为或通过基金制度扶持供应

链末端的正规拆解企业难以有效解决上述问题。政府通过扶持可管控的正规主体中间商,既能充分利用一级回收者与二手市场,又能从源头上杜绝废弃物流入非正规拆解作坊,是本文基金制度设计的重要方向。

电子废弃物新补贴机制如图3(b)所示,在现有的基金基础上,政府应在消费者购买新家电时按照发票中记录的产品销售数量向消费者征收40元/台的基金。进而应要求扶持的主体中间商需将废旧电视交至正规拆解企业,并与正规拆解企业实际拆解数量相互对应后,再对符合要求的主体中间商以10元/台的金额进行补贴,剩余30元/台的金额可用于弥补现有基金的亏空,减少中央财政支出。

由于个体中间商回收废旧电视的单台利润仅为6.08元,则其最高收购价格为71.08元。向正规主体中间商进行基金补贴的金额只要超过该利润(如本文设定的10元),则在市场趋利性的引导下,势必会归拢一级回收市场的货源,挤出个体中间商。与此同时,该项制度设计不会影响二手市场的运行,这是由于二手市场的收购价格更高,如图3(b)所示,游商及回收站仍会将其作为首选方向。此外,虽然正规拆解企业与非正规拆解作坊均可提供80元/台的收购价格,然而,主体中间商只有交至正规拆解企业才可以获得10元/台的基金补贴,因此仍会选择正规拆解企业作为供货方向。

整體来看,由于新产品销售时的价格较高,因此在该环节收取40元/台的家电基金,仅相当于提升了消费者约1%的购买价格。调研数据显示,500个有效问卷中仅有0.8%的消费者会选择延后购买电视。从需求价格弹性可以看出,对消费者的购买意愿影响较低,而补贴至正规主体中间商和拆解企业却分别相当于增长了一倍以上的利润和弥补了一半以上的基金亏空,40元的金额是由消费者效用的低敏感区域转移至企业利润的高敏感区域。

5研究结论及展望

为了提升再生资源的开发利用水平,本文以北京市废旧电视为例,利用实地调研的方法,分析再生资源供应链的结构、行为和绩效。结果表明:由消费者作为源头的一级回收市场兼具商品市场和服务市场的特征。销售商回

收模式可較好的匹配消费者的价值性、便捷性和规范性三种偏好,成为首选方案,而剩余市场则以游商为主导。一级与二级回收者间形成了稳定的合作关系,其中二手市场扩大了一级回收者的利润,中间商则为一级回收者提供了稳定的需求保障。受到非正规拆解作坊的市场挤占,正规拆解企业产能严重过剩,提高收购价格的行为使得大量家电基金转移至回收环节,提升了各类回收者的盈利能力,巩固了正规与非正规回收者共存的市场格局。

再生资源供应链中整体绩效的损失主要包括如下两方面,一是中间商重复拆解、多次运输和跨境转移电子废弃物,二是非正规拆解作坊造成的资源浪费和环境污染。为了改变上述格局,本文在尽量保持现有基金运行规则的前提下,拓展了新型基金收补制度。在基金收取端,建议根据家电销售市场中需求价格弹性较低的现状,由消费者交付40元/台的基金。在基金补贴端,建议扶持政府可管控的正规主体中间商,构建其与正规拆解企业联动的基金运行模式。该种模式利用了硬性的政府规制和柔性的市场机制,既能充分利用一级回收者与二手市场,又能杜绝废旧电视流入非正规拆解作坊。

不同再生资源类型在不同地域的供应链结构、行为和绩效均有一定差异,在政策构建时需分类考虑,通过本文对废旧电视供应链的讨论可以找寻部分共通的研究思路。①伴随再生资源供应链的不断延伸,市场集中度均呈现逐渐升高的趋势。政府通过构建生产者责任延伸制度,进而利用市场机制挤出供应链绩效损失的主体,并引导其余主体自组织形成政府预期可控的回收物流管道,这是提升再生资源开发利用水平的关键手段。②政府制度设计既应准确识别再生资源供应链中整体绩效的损失点,也需系统考虑整个供应链的结构、行为和绩效,模拟制度实行前后的物质流向及资金流向。③新产品和废旧产品的价值差异较大,研究中应充分挖掘同一价值量在两个市场中对消费者效用和回收者利润影响的敏感性差异。④再生资源供应链中各主体间信息不对称是其中绩效损失的重要原因,应充分拓展全程信息透明公开的“互联网+”回收模式,并可挖掘再生资源蕴含的潜在信息价值(即产品报废意味着新产品的需求),逐渐找寻正向与逆向供应链相互契合的新商业模式。

(编辑:李琪)

参考文献(References)

[1]顾一帆, 吴玉锋, 穆献中, 等. 原生资源与再生资源的耦合配置[J]. 中国工业经济, 2016(5):22-39. [GU Yifan, WU Yufeng, MU Xianzhong, et al. Coupling allocation of primary and secondary resources[J]. China industrial economics, 2016(5):22-39.]

[2]DEBO L G, TOKTAY L B, WASSENHOVE L N V. Market segmentation and product technology selection for remanufacturable products[J]. Management science, 2005,51(8):1193-1205.

[3]SAVASKAN R C, BHATTACHARYA S, WASSENHOVE L N V. Closedloop supply chain models with product remanufacturing[J]. Management science, 2004,50(2):239-252.

[4]POCHAMPALLY K K, GUPTA S M. A multiphase fuzzy logic approach to strategic planning of a reverse supply chain network[J]. IEEE transactions on electronics packaging manufacturing, 2008,31(1):72-82.

[5]MENG K, LOU P, PENG X, et al. A hybrid approach for performance evaluation and optimized selection of recoverable endoflife products in the reverse supply chain[J]. Computers & industrial engineering, 2016,98:171-184.

[6]MATTER A, DIETSCHI M, ZURBRUGG C. Improving the informal recycling sector through segregation of waste in the household: the case of Dhaka Bangladesh[J]. Habitat international, 2013,38:150-156.

[7]SASAKI S, ARAKI T. Employeremployee and buyerseller relationships among waste pickers at final disposal site in informal recycling: the case of Bantar Gebang in Indonesia[J]. Habitat international, 2013,40:51-57.

[8]ASIM M, BATOOL S A, CHAUDHRY M N. Scavengers and their role in the recycling of waste in Southwestern Lahore[J]. Resources, conservation and recycling, 2012,58:152-162.

[9]EZEAH C, FAZAKERLEY J A, ROBERTS C L. Emerging trends in informal sector recycling in developing and transition countries[J]. Waste management, 2013,33(11):2509-2519.

[10]WILLIAMS E, KAHHAT R, BENGTSSON M, et al. Linking informal and formal electronics recycling via an interface organization[J]. Challenges, 2013,4(2):136-153.

[11]易俊, 王苏生. 基于成本-收益分析的逆向供应链网络演化机制分析[J]. 管理工程学报, 2013,27(2):123-128. [YI Jun, WANG Susheng. Network evolutionary mechanism of reverse supply chain based on costbenefit analysis[J]. Journal of industrial engineering and engineering management, 2013,27(2):123-128.]

[12]馬祖军, 叶郁森, 代颖. 逆向供应链的非合作代价分析[J]. 管理科学学报, 2016(2):66-73. [MA Zujun, YE Yusen, DAI Ying. Quantifying the price of anarchy in reverse supply chains[J]. Journal of management sciences in China, 2016(2):66-73.]

[13]王文宾, 张雨, 范玲玲, 等. 不同政府决策目标下逆向供应链的奖惩机制研究[J]. 中国管理科学, 2015(7):68-76. [WANG Wenbin, ZHANG Yu, FAN Lingling, et al. Research on the premium and penalty mechanism of the reverse supply chain considering various goals of government[J]. Chinese journal of management science, 2015(7):68-76.]

[14]王文宾, 邓雯雯. 逆向供应链的政府奖惩机制与税收-补贴机制比较研究[J]. 中国管理科学, 2016(4):102-110. [WANG Wenbin, DENG Wenwen. Comparison between the rewardpenalty mechanism with the taxsubsidy mechanism for reverse supply chains[J]. Chinese journal of management science, 2016(4):102-110.]

[15]童昕, 颜琳. 可持续转型与延伸生产者责任制度[J]. 中国人口·资源与环境, 2012(8):48-54. [TONG Xin, YAN Lin. Sustainable transition and extended producer responsibility[J]. China population, resources and environment, 2012(8):48-54.]

[16]吴刚, 陈兰芳, 李云, 等. 循环经济下再生资源规范回收行为研究[J]. 中国人口·资源与环境, 2010(10):109-116. [WU Gang, CHEN Lanfang, LI Yun, et al. Standardized recycle of renewable resources in circular economy[J]. China population, resources and environment, 2010(10):109-116.]

[17]CHUNG S, LAU K, ZHANG C. Generation of and control measures for ewaste in Hong Kong[J]. Waste management, 2011,31(3):544-554.

[18]国家发展和改革委员会. 中国资源综合利用年度报告[R]. 2014. [NDRC. Annual report on Chinas resources comprehensive utilization[R]. 2014.]

[19]中国家用电器研究院. 废弃电器电子产品回收处理及综合利用行业白皮书[R]. 2016. [China Household Electric Appliance Research Institute. White paper on waste electrical and electronic equipment recycling industry in China[R]. 2016.]

[20]GU Y F, WU Y F, XU M, et al. Waste electrical and electronic equipment (WEEE) recycling for a sustainable resource supply in the electronics industry in China[J]. Journal of cleaner production, 2016,127:331-338.

[21]GU Y F, WU Y F, XU M, et al. The stability and profitability of the informal WEEE collector in developing countries: a case study of China[J]. Resources, conservation and recycling, 2016,107:18-26.

[22]许江萍, 邱江涛. 中国废弃电器电子产品处理基金研究[M]. 北京:中国市场出版社, 2011. [XU Jiangping, QIU Jiangtao. Research on waste electrical and electronic equipment processing fund in China[M]. Beijing: China Market Press, 2011.]