居民购房贷款还款方式的比较分析

2017-07-06卜华龙

夏 静,卜华龙

(巢湖学院 应用数学学院,安徽 巢湖 238000)

居民购房贷款还款方式的比较分析

夏 静,卜华龙

(巢湖学院 应用数学学院,安徽 巢湖 238000)

随着房价的持续走高,按揭贷款购房成为大多数居民购房的首要方式.购房贷款还款已成为普通居民家庭财政支出的重要部分.目前,银行对个人购房贷款主要提供等额本息还款和等额本金还款方式.银行提供的这些还款方式是如何计算的以及哪种还款方式更适合购房者自身经济情况,这都是居民购房贷款前必须掌握的事情.

购房贷款;等额本息还款;等额本金还款;比较分析

如今住房已成为各大媒体的热门话题,拥有一套自己的住房是每个老百姓的梦想也是政府部门非常关注的民生问题.我国政府对人民住房问题十分重视,从相关政策均可看出.但是房价持续走高的趋势,对于大部分人还是不能一次性付清房款,而是采取分期和银行合作的方式去支付购房款.即付首付与住房抵押贷款方式进行购房的模式,使得银行和一些贷款金融机构在其中起到的重要作用.住房抵押贷款[1],又称按揭,是指银行向贷款者提供大部分款项,购房者以稳定的收入向银行定期还本付息,在还清余款之前将住房契约抵押给银行,如购房者未按规定付清余额银行可以将住房出售以抵消欠款.对现阶段中国居民来说,阶段性的购房支出成了家庭收入的主要支出,所带来的压力严重影响了居民生活质量.适合不同的群体的不同的的购房方案可以为居民提供很好的购房减压策略.目前的还款方式有等额本息还款法和等额本金还款法,等额递增还款的方式,等额递减还款的方式,等比递增还款的方式,等比递减还款的方式等等,但目前商业银行主要提供的是等额本息还款等额本金还款,本文将给出两种还款方式的计算方法,并采用实例分析比较两种还款方式,力求给居民提供一种与自身经济状况最符合的还款方式.

1 两种还款方式的计算方法

1.1 等额本息还款

等额本息还款法[2]:贷款以一个月为一个期限并在每个期限期末还款,在还款的总期限之内,借款人以固定的利率向银行支付固定的金额.

等额本息的计算方法为:

每月利息=本月剩余本金*贷款月利率

每月本金=上月剩余本金-本月剩余本金

每月月供额=每月本金+每月利息

记贷款的本金总额为x0元,作n年按揭,每月支付本息a元,办理按揭之后第k月剩余本金为xk元[3].

由n年按揭,即x12n=0

由(1)式解得:

当x12n=0时,由(2)可得:

(3)式中共有三个变量n、x0、a,所以知道其中任意两个变量,也可以算出第三个变量.

第一,若已知本金的总额x0和月供额a,则按揭年限:

第二,若已经知道按揭年限n和月供额a,则本金总额:

第三,若已知本金总额x0和按揭年数n,则月供额:

累计还款总额:

累计支付利息:

累计支付的利息占本金总额比例为:

由上面的式子可以知道,累计的支付利息占本金总额比例由贷款的年利率R和按揭的年数n共同决定.利率越高或者年数越长,都会使得其利息有所增加.

每月平均支付利息为:

1.2 等额本金还款

等额本金还款法[2]:等额本金还款也就是居民购房人的借款人每期所偿还的本金是固定的,而还款的利息随着本金的减少而逐渐减少.

等额本金的还款计算方法为:

每月还本付息的金额=每月本金+每月利息

每月的本金=本金总额/还款月数

每月利息=(本金总额-累计已还本金)*月利率[2]

记贷款的年利率为R,设年利率R为已知并且保持不变,则就可以算出月利率为R/12.然后记贷款本金的总额为x0元,作n年的按揭,最后我们记办理按揭之后第k月还本付息的金额为bk元,列式得:

因此累计还款总额为:

累计支付利息为:

累计支付利息占本金总额的比例为:

2 两种还款方式的比较分析

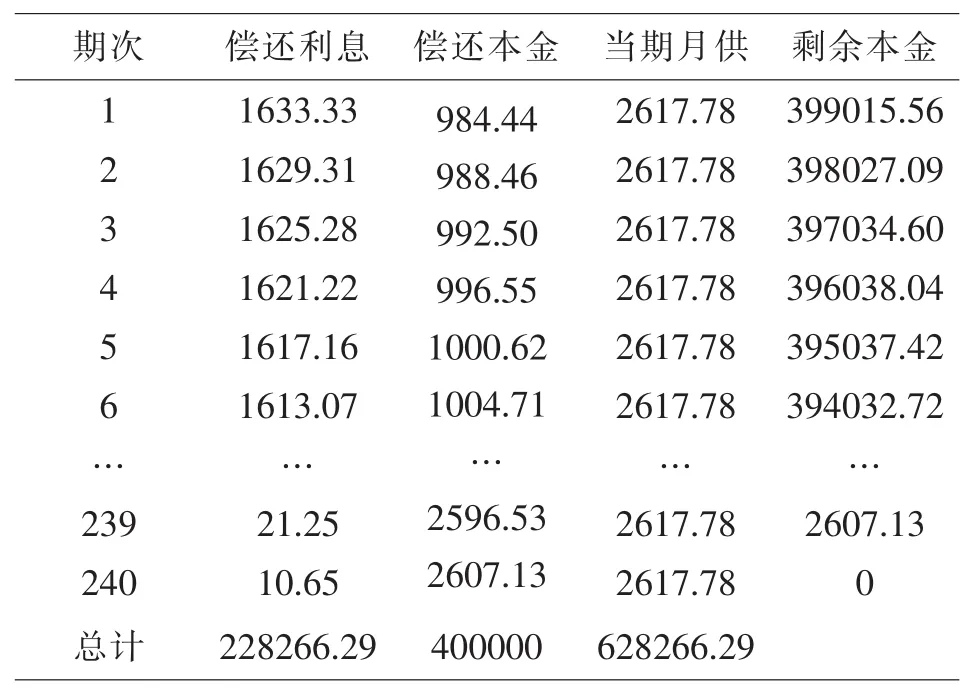

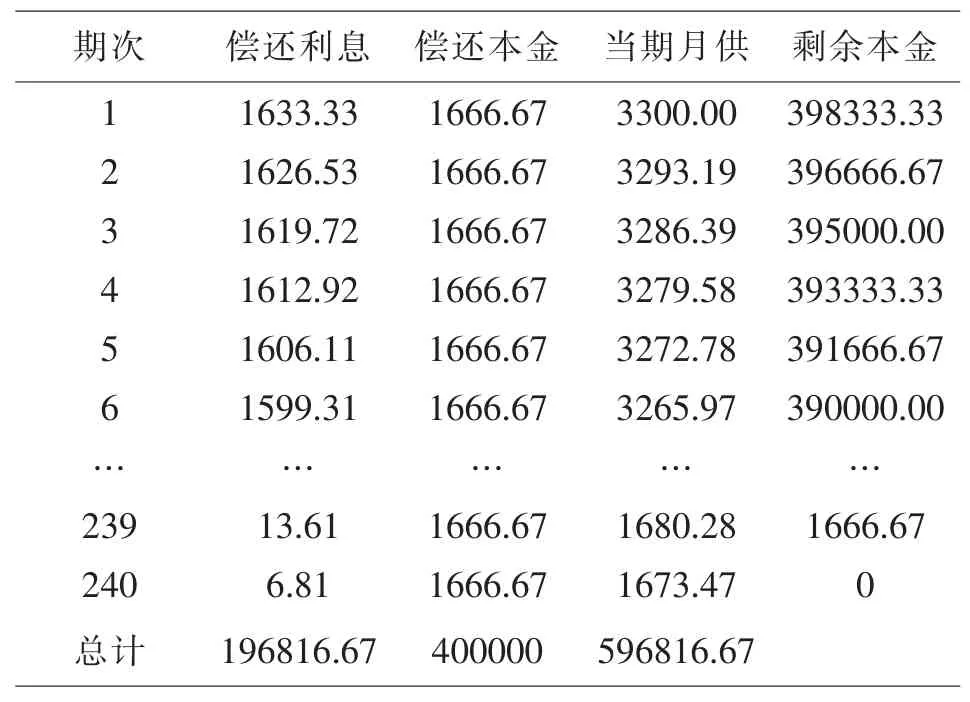

实例:小李于2015年12月向银行申请了一笔40万元的住房贷款,年利率为4.90%,两种不同方法计算结果如下:

结果比较及建议:

(1)从每月还款金额来看,等额本金还款法每月还款额递减,等额本金还款者前期还款压力较大,因此这种还款方式适合当前经济基础较好的购房者,购房后仍能支付较高的月供.等额本息还款每月固定金额,这种还款方式便于计算,有利于家庭预算的稳定支出,对一些收入稳定型的家庭较为适用,如教师家庭,公务员家庭等.

(2)不考虑资金的时间价值,静态地来看,等额本息者所还总利息多于等额本金还款,这也是一部分选择等额本金还款者的原因之一.

(3)等额本金还款前期偿还本金较多,而等额本息还款前期还款利息较多,因此若提前还贷对等额本息还款方式的借贷者较不利.

(4)等额本息还款前期所还本金较少,如果借款利率升高[4],等额本息还款者将要支付更多的利息.因此,尤其在借款当时利率较低的情况下,很多等额本息还款者借贷年限不会很长,以防利率升高带来的更多利息支付.

(5)当今金融市场发达,很多家庭除了买房还进行其他的投资[5].相比等额本金还款等额本息还款前期资金投入较少,所以当其他收益率高于于买房贷款利率时,购房时采用等额本息还款方式,以便更多的资金用于其他投资.相反,当其他投资收益率低于买房贷款利率时,购房时采用等额本金还款方式更加合适.

表1 等额本息还款法

表2 等额本金还款法

〔1〕施方.住房抵押贷款支持证券的微分方程定价及有限差分析[J].上海大学学报,2002(8):348-352.

〔2〕冯祺善,王兵,高虹.个人住房抵押组合贷款模型[J].重庆大学学报,2003(26):153-156.

〔3〕姜启源.数学模型[M].北京:高等教育出版社,1993.

〔4〕齐延艳.个人住房按揭贷款还款方式的比较选择[J].会计师,2011,124(1):108-109.

〔5〕刘春才.个人住房贷款还款方式的抉择与完善[J].商业经济,2015(7):19-20.

F830.33

A

1673-260X(2017)06-0121-02

2017-03-24

安徽省教育厅自然科学重点项目(KJ2016A502)