谈营改增对地方政府税收的影响

2017-07-05耿贵彬

耿贵彬

内容摘要:本文以北京市为例,探讨营改增税制实施后对北京市税收以及对部分企业税负的影响,通过对比分析发现营改增税制的实施有助于北京市实施积极的财政政策,而且对企业税负负担的降低有一定的积极效用。在此基础上为实施营改增政策提出了具体建议。

关键词:营改增 税收 企业税负

营改增对北京税收的影响

第一,北京市营业税收入相对降低。以交通运输业为例,对2012年营改增试点前后北京市营业税收入情况进行分析,首先计算出正常情况下交通运输行业的营业税收情况,然后再计算营改增后的税收情况,并进行对比,具体情况如图1所示。从图1中可以看出,北京市整个交通运输行业的营业税税收收入在营改增试点后明显下降,营改增试点影响到了地区营业税收入。

第二,整个北京市的财政税收收入降低。根据北京市税务局的预算情况,营改增试点实施后影响到试点行业整体税负,从总体上讲,试点行业的整体税负是不断下降的,营改增进而会影响到北京市的财政收入状况,降低北京市整体财政收入。同时,该地区税务当局还拨出专项营改增资金,对增加税负的行业进行财政补助,这在一定情况下也会影响到北京市的财政收入。据有关数据统计,自2012年9月北京营改增试点后,北京市每年总的税收收入减收多达165亿元,其中北京市地方财政收入约降低72亿元。

营改增对北京地区企业税负的影响

(一)企业税负评判标准

通过对学者们现有研究总结可以看出,营改增对企业税负增减与否的影响效用是不断变化的,营改增在实施过程中还受主客观要素的影响。在实施营改增试点后,企业的债务偿还能力在一定程度上受到影响,而企业的税负压力直接受其债务偿还能力的制约。债务偿还能力越高,企业的税负压力就越小,反之就越大。本文主要选取资产负债率来评价企业的债务偿还能力,资产负债率越高,企业的偿还能力就会越低,由此便可以判断企业的税负压力状况。企业资产负债率的表达公式具体如下:

式(1)中, ALRj是第j年企业资产负债率的平均值, TALij表示第j年中第i家企业的总负债值, ATAij表示第j年中第i个企业的总资产。营改增后采取了增值税抵扣制度,计入企业固定资产的总成本会减少,这就会导致企业资产负债率提升。因此营改增后会降低企业债务偿还能力,进而增加企业的税负压力。

(二)实证分析

北京市在实施营改增试点后,除了政府税收受到很大影响外,其对各行各业的影响也不容小觑。比如在交通运输业中,经营性的经营税率明显改变,租赁行业经营性的租赁税率也发生改变。这种情况会导致企业资产负债率逐渐增多,整个产业所承受的压力增大。北京市营改增试点各行各业的具体分布情况如图2所示。从图2可以看出,北京市交通运输行业在营改增试点中所占的比重最大,其次是技术研发行业、物流行业与服务行业,租赁业所占的比重最小。

因此,本文选取2013年北京市交通运输业、技术研发业、物流行业、服务行业以及租赁行业作为实证分析的样本,进一步分析营改增前后企业的税负变化状况。并对样本进行如下筛选:剔除掉财务数据披露不全的企业;剔除固定资产增长率与资产负债率数据模糊的企业;剔除掉违规、财务指标缺失的企业,最终选取了486家交通运输企业作为实证样本。本文实证数据主要选自于中国统计年鉴以及北京市年度统计公报。

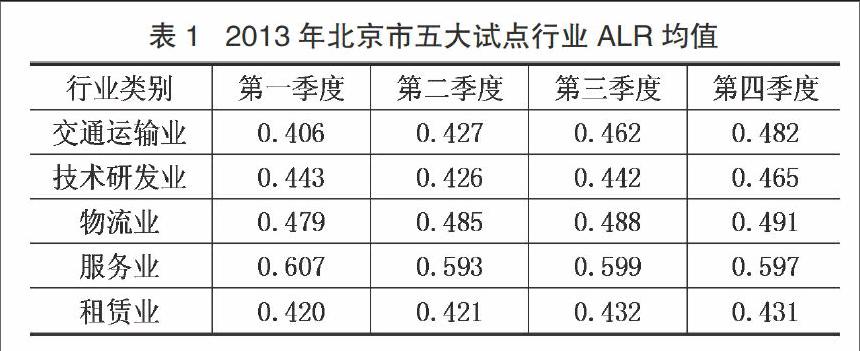

借助于公式(1)对相关数据进行处理,可求得北京市五大营改增试点行业的ALR均值,具体核算数据见表1所示。由表1可以看出在2013年实行营改增后,四个季度里各行业的资产负债率呈现出增加趋势。其中,资产负债率增加较快的行业是交通运输业与技术研发业,物流业与租赁业资产负债率增加幅度相对比较小,服务业资产负债率在第一季度达到最高后逐年降低。因此营改增导致交通运输业与技术研发业的债务偿还能力明显下降,物流业与租赁业的偿还能力降低缓慢,服务业的偿还能力在下降后又缓慢提升。进一步说明了各行业的税负情况,即:交通运输业与技术研发业的税负压力逐渐增大,物流业与租赁业税负压力增加比较缓慢,服务业的税负压力在增加后得到一定程度的降低。营改增后各行业税负变化走势示意图见图3所示。

综上可知,北京市交通运输业、技术研发业、物流行业、服务行业以及租赁行业企业税负的增减变化不是一成不变的,企业税负的变动情况主要通过总负债额与总资产额来体现。企业总资产额比较大且总负债额较低的情况下,则会减轻企业税负压力,企业总资产额比较小且总负载额较高的情况下,则会增加企业税负压力。

自2012年9月营改增试点在北京市实施之后,在初期由于营改增运营条件不健全且不完善,部分试点企业的税负出现上升趋势,部分试点企业的税负呈现出下降趋势,但随着营改增的不断深入发展,增加了企业可抵扣进项税款的范围,革新了旧有的实施模式,营改增试点后可以帮助地区进一步消除重复征税现象,从而帮助试点企业快速发展。

“营改增”对地方政府税收影响的对策

适当提高增值税、所得税等税种的地方分享比例。当前,中央财政具有很大的权利,财政过度集中于中央政府,应适当调整其占总财政收入比例,建议在中央与地方政府间设计新的税收分成机制。

加大中央转移支付力度。“营改增”后,增值税占税收总收入的比重将继续增大。在很多营业厅中营业税改增值税的税收依旧是当地政府的主要收入,由中央财政征收后送回到地方的行为是应该受到支持的,税收分配政策要依据实际情况,考虑到各地区的人口数量、生存环境、消费成本、经济状况和财务需求等多方面因素进行合理分配。“营改增”后的增值税的作用是要适当提高各地区的分享比例,进一步解决增值税收入分享体制下的各个地区财力分配不合理问题。

确立地方税权,重建地方税体系。第一,全面深化资源税改革。资源税管理规范性和设计合理性还有待提高,存在不利于调节资源级差收入、分配方式不合理、单位税额制定不科學、税费并存、税制不规范等问题。第二,加快房地产税改革。加强房地产产权登记制度、理顺房地产管理体制,构建全新的房地产管理体制,发挥其调节收入分配和财产分配差距的作用,并成为地方税体系的支柱财源之一。第三,推进消费税实质性改革。将生产环节的消费税改到零售环节征收,并归属地方的消费税,因其所占比例极小,可控制性强,也不会出现过大的风险,同时税制改革还会积累一定的经验。

建议

首先,地区政府需要积极推广营改增试点,进一步减少营改增对地区税收的影响效用。地区政府可以大力发展区域经济、培养新兴产业、拓宽政府税收的征收源,只有保障地区经济的快速发展可以为地区带来更加可观的财政收入,才可以更好解决区域政府的财政危机以缓解地区政府的财务压力。其次,营改增试点企业需要不断把握企业的发展方向,加快企业自身的发展速度,将企业做大做强。地方企业需要不断引进新型项目,借助于引进外资的优势,带动重点产业的快速发展,培养优势发展行业,提高企业自身的盈利能力,进而提升地区经济的发展,增强自身对营改增试点的适应力,借助于营改增的有利条件快速壮大自身,部分税负增加的企业应积极分析原因,调整发展战略,进一步迎合营改增的改革潮流。

参考文献:

1.孙卫.浅谈“营改增”税改对企业税负及财务指标的影响[J].财会研究,2012(18)

2.潘文轩.企业“营改增”税负不减反增现象分析[J].商业研究,2013(1)