通货膨胀保护债券定价相关问题探讨

2017-07-05靳鸥

靳鸥

内容摘要:通货膨胀保护债券因其较为特殊的现金流结构,其定价问题相比普通固定利率债券更为复杂,国内对这方面的研究较少。本文从通胀保护债券本息兑付特点入手,建立债券现金流模型,通过对现金流的分析,探讨通胀保护债券的产品结构,在此基础上,利用现金流折现模型并借鉴Black-Scholes期权定价相关理论,提出通胀保护债券的定价公式。

关键词:通胀保护债券 现金流 期权 定价

通货膨胀保护债券(Treasury inflation protected security,以下简称通胀保护债券)是一种票面利率不变、名义本金及利息支付金额随通货膨胀水平调整的债券。我国尚未发行过该类债券,国内文献主要围绕通胀保护债券作用、发行必要性、通胀指标选择等方面进行研究,对定价方面的研究较少。由于通胀保护债券的本金、利息兑付金额与通胀水平密切相关,相比普通固定利率债券,通胀保护债券的现金流模型更特殊,产品结构也更复杂,这为其定价带来一定困难。

我国在2008年一度面临较大通胀压力,国内对是否发行通胀保护债券曾掀起讨论热潮(张宇航、姜婧姝,2014)。目前我国经济处于转型发展时期,在利率市场化脚步逐渐加快、财税体制改革日渐深入和金融产品创新要求不断提高的大背景下,通胀保护债券相关课题是值得具备前瞻性视角的学者和市场人士关注并研究的。

本文从通胀保护债券本息兑付特点入手,建立债券现金流模型,通过对现金流的分析,探讨通胀保护债券的产品结构,在此基础上,利用相关定价模型研究通胀保护债券的定价方法。

通胀保护债券本息兑付特点

目前已有多个国家发行过通胀保护债券,虽然各国在通胀指标的选择上略有差别,但债券的整体兑付方式大致相同。通胀保护债券与普通固定利率债券相比,在本息兑付方式上主要有以下特点:

利息兑付金额随通胀水平调整。通胀保护债券的利息按照发行招标时确定的固定票面利率每年或每半年支付一次,付息金额随通胀水平调整。由于债券名义本金与通胀指标挂钩,当作为付息额计算基础的名义本金随通胀率调整后,应付利息也随通胀水平变化,因此在通胀时期投资者利息收入有所增加,在通缩时期投资者利息收入有所减少。

本金兑付金额设有下限。绝大多数国家发行的通胀保护债券都设有本金保护条款:到期时本金额按照原始面值和经通胀率调整后的名义本金二者中较大数额进行兑付。通胀保护债券的存续期一般较长,设定本金保护条款的主要目的是为了保证在到期日即使经济处于通货紧缩水平,债券本金的兑付额也不会因物价水平下降而缩水。若到期日经济处于通缩水平,基于本金保护条款,通胀保护债券的本金不是按经通胀水平调整后的较低名义本金兑付,而是按债券面值兑付;若到期日经济处于通胀水平,则本金按照经通胀水平调整后的较高名义本金兑付。

通胀保护债券现金流模型

基于通胀保护债券本息兑付金额的上述特点,建立其现金流模型,为分析产品结构奠定基础。为便于研究,采用每年通货膨胀(紧缩)率环比增长来衡量通胀(缩)水平,因而物价变动对名义本金的影响具有复利性质。

根据通胀保护债券付息特点,每期利息支付金额等于当期经通胀水平调整后的名义本金与固定票面利率二者乘积。

假设一支通胀保护债券A的面值为C元,发行期限为T年,票面利率为a,每年付息一次,到期还本,第x年的通货膨胀(紧缩)率环比增长Ix,则各期付息金额如下:

第一年应付利息CF1= C*(1+I1)*a元;第二年应付利息CF2 = C*(1+I1)*(1+I2)*a元;…;依次类推,可得每年应付利息CFn = C*(1+I1)*( 1+I2)* …*( 1+In)*a元,其中n ≤ T。

根据通胀保护债券本金兑付特点,到期日本金兑付金额等于经调整的名义本金和券面面值二者中较高者,其表达式为Max(C, C*(1+I1)*(1+I2)* …*( 1+In) *…*(1+IT))。

基于以上分析,通胀保护债券A现金流模型如表1所示。

通胀保护债券产品结构分析

由于各期现金流量与通胀水平挂钩,通胀保护债券的结构比普通固定利率债券更加复杂,这为产品定价带来一定困难。明晰产品结构是对其定价的前提,下文进一步分析通胀保护债券的现金流构成,探讨其产品结构。

(一)现金流重组

如表1所示,通胀保护债券各期现金流可拆分为相应时点利息现金流与本金现金流的组合,在不改变各期现金流总额的前提下,调整内部结构,构建等价现金流组合,有助于分析通胀保护债券的产品结构。

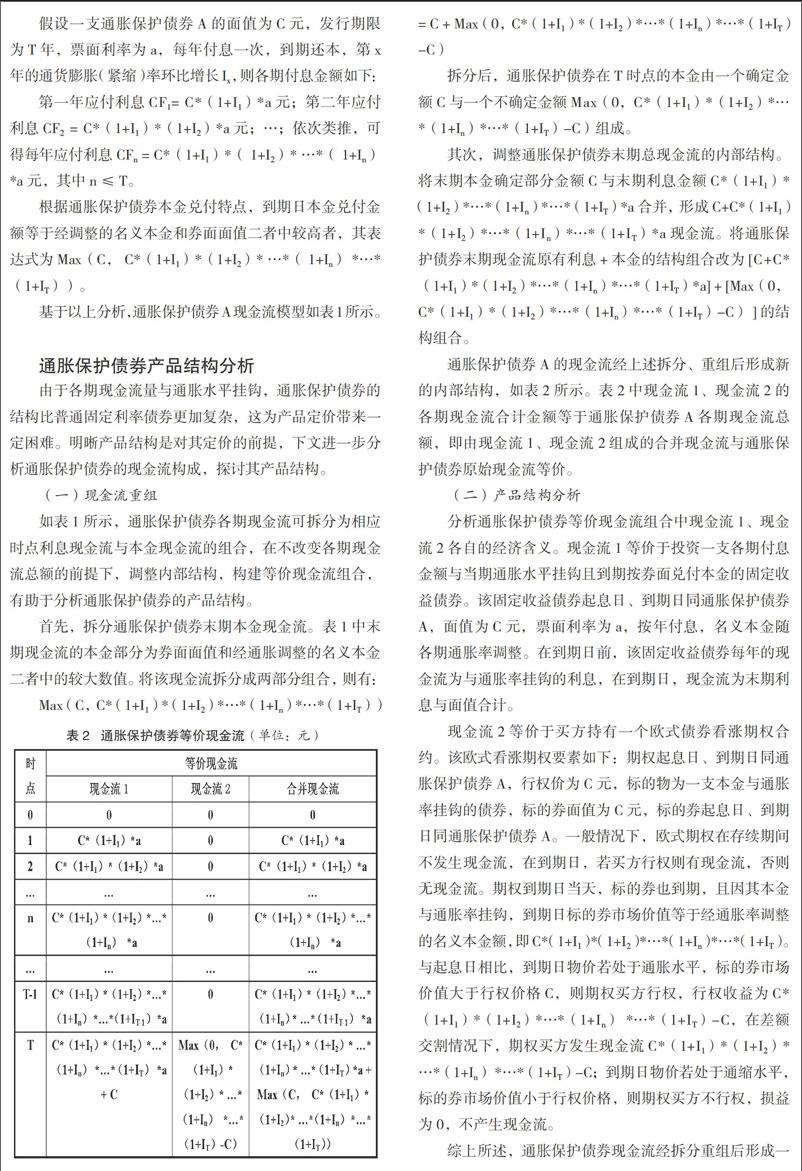

首先,拆分通胀保护债券末期本金现金流。表1中末期现金流的本金部分为券面面值和经通胀调整的名义本金二者中的較大数值。将该现金流拆分成两部分组合,则有:

Max(C,C*(1+I1)*(1+I2)*…*(1+In)*…*(1+IT)) = C + Max(0,C*(1+I1)*(1+I2)*…*(1+In)*…*(1+IT)-C)

拆分后,通胀保护债券在T时点的本金由一个确定金额C与一个不确定金额Max(0,C*(1+I1)*(1+I2)*…*(1+In)*…*(1+IT)-C)组成。

其次,调整通胀保护债券末期总现金流的内部结构。将末期本金确定部分金额C与末期利息金额C*(1+I1)*(1+I2)*…*(1+In)*…*(1+IT)*a合并,形成C+C*(1+I1)*(1+I2)*…*(1+In)*…*(1+IT)*a现金流。将通胀保护债券末期现金流原有利息+本金的结构组合改为[C+C*(1+I1)*(1+I2)*…*(1+In)*…*(1+IT)*a] + [Max(0, C*(1+I1)*(1+I2)*…*(1+In)*…*(1+IT)-C) ]的结构组合。

通胀保护债券A的现金流经上述拆分、重组后形成新的内部结构,如表2所示。表2中现金流1、现金流2的各期现金流合计金额等于通胀保护债券A各期现金流总额,即由现金流1、现金流2组成的合并现金流与通胀保护债券原始现金流等价。

(二)产品结构分析

分析通胀保护债券等价现金流组合中现金流1、现金流2各自的经济含义。现金流1等价于投资一支各期付息金额与当期通胀水平挂钩且到期按券面兑付本金的固定收益债券。该固定收益债券起息日、到期日同通胀保护债券A,面值为C元,票面利率为a,按年付息,名义本金随各期通胀率调整。在到期日前,该固定收益债券每年的现金流为与通胀率挂钩的利息,在到期日,现金流为末期利息与面值合计。

现金流2等价于买方持有一个欧式债券看涨期权合约。该欧式看涨期权要素如下:期权起息日、到期日同通胀保护债券A,行权价为C元,标的物为一支本金与通胀率挂钩的债券,标的券面值为C元,标的券起息日、到期日同通胀保护债券A。一般情况下,欧式期权在存续期间不发生现金流,在到期日,若买方行权则有现金流,否则无现金流。期权到期日当天,标的券也到期,且因其本金与通胀率挂钩,到期日标的券市场价值等于经通胀率调整的名义本金额,即C*(1+I1)*(1+I2)*…*(1+In)*…*(1+IT)。与起息日相比,到期日物价若处于通胀水平,标的券市场价值大于行权价格C,则期权买方行权,行权收益为C*(1+I1)*(1+I2)*…*(1+In) *…*(1+IT)-C,在差额交割情况下,期权买方发生现金流C*(1+I1)*(1+I2)*…*(1+In) *…*(1+IT)-C;到期日物价若处于通缩水平,标的券市场价值小于行权价格,则期权买方不行权,损益为0,不产生现金流。

综上所述,通胀保护债券现金流经拆分重组后形成一个固定收益债券和一个欧式看涨期权的现金流组合,其中,欧式看涨期权的标的物为本金与通胀水平挂钩的债券。该组合现金流等价于通胀保护债券原始现金流,因此通胀保护债券的产品结构是含有一个欧式债券看涨期权的固定收益债券。

通胀保护债券定价方法

(一)定价模型

金融资产定价的一般逻辑是用其未来现金流的折现值作为当前价格,本文选用现金流贴现模型作为主要定价工具。鉴于通胀保护债券内含一个欧式看涨期权,本文在处理期权相关现金流时借鉴Black-Scholes期权定价模型相关结论。

(二)定价公式

设通胀保护债券A面值为C元,发行期限为T年,票面利率为a,第x年的通货膨胀(紧缩)率环比增长Ix,实际年收益率为i,现已发行n-1+t年(t<1,n≤T)。根据上文分析,通胀保护债券的产品结构是含有一个欧式看涨期权的固定收益债券,其价值在数量上等于表2中现金流1(固定收益债券现金流)与现金流2(欧式债券看涨期权现金流)现值的合计。

首先,计算固定收益债券的价值。根据现金流折现模型,其值等于现金流1的各期金额贴现合计。现金流折现模型的一个重要参数是贴现率,贴现率反映资金在一段时间内的真实回报率,应与相应现金流的价值增值过程保持一致。

如表2所示,现金流1由固定收益债券本金和各期利息两部分构成,本金和利息的贴现率因价值增值过程不同而有差异。利息金额因与通胀水平挂钩,所以其价值增值过程不仅包括因暂时放弃名义本金而要求的资金回报,即“增值”过程,还包括因物价因素导致名义本金变化带来的收入,即“保值”过程,所以利息现金流的折现率应反映这两部分价值增值过程。本金现金流的情况却不同。现金流1代表的固定收益债券末期本金兑付额C不因通胀水平变化而变化,这部分资金不补偿物价变动导致的实际购买力损失,所以本金兑付额C的贴现率不含代表“保值”过程的通胀率。

综上所述,利用现金流折现模型,

其次,计算欧式看涨期权的价值。欧式看涨期权价值等于现金流2的各期金额贴现合计。Black-Scholes期权定价理论提出了风险中性假设:在对衍生品定价时,所有投资者都是风险中性的,无论实际风险如何,投资者都只要求无风险利率回报,即所有金融资产的预期收益率都可以等于无风险利率,所有现金流都可以通过无风险利率进行折现求得现值。这种假设不仅适用于风险中性世界,也适用于投资者厌恶风险的现实世界。所以有:

其中r代表无风险收益率。

合并公式(1)、(2),得通胀保护债券A在t时点的定价公式:

(三)参数说明

根据公式(3),通胀保护债券价格取决于其面值、票面利率、实际收益率、无风险收益率、往期通胀率环比以及远期通胀率环比。其中,面值、票面利率在债券发行时既确定,无风险收益率可参考同期市场数据,往期通胀率环比可观察历史数据,着重说明实际收益率和远期通胀率环比这两个参数。

通胀保护债券的实际收益率包含四部分:当期无风险收益率,即资金的时间价值;流动性溢价,由于通胀保护债券流动性较差,投资者对于低流动性要求一定风险补偿;市场风险溢价,反映实际收益率变动风险;通胀率滞后溢价,指因通胀指标统计操作上的局限性導致当期指数与实际通胀水平之间存在的差异。

远期通胀率环比反映未来某个时期的预期通胀水平,它与经济发展预期、当前通胀水平、预期收益率等因素密切相关,主要影响通胀保护债券内含欧式看涨期权的定价。

参考文献:

1.张宇航,姜婧姝.对我国发行通胀保护债券的进一步探讨[J].债券,2014(11)

2.张彦.国外通胀指数债券的发展、运作机理及借鉴[J].国际金融研究,2006(2)

3.陈宝强.美国通胀指数债券市场的发展及对中国的借鉴意义[J].开放导报,2010(8)

4.张旭阳.通货膨胀保护债券的运行机理与实证分析[J].证券市场导报,2004(10)

5.危慧惠,许昭君.通胀指数债券国外研究文献综述[J].上海金融,2013(8)

6.管圣义.我国发行通货膨胀指数化债券探讨[J].中国货币市场,2007(12)

7.庞介民,杨烈.物价指数与债券内部收益率的理论和实证分析——以附息债券为例[J].证券市场导报,2004(2)