船舶制造成本影响因素关联规则分析

2017-07-05潘燕华李向远

潘燕华,李 旸,李向远

(江苏科技大学 经济管理学院,江苏 镇江 212003)

船舶制造成本影响因素关联规则分析

潘燕华,李 旸,李向远

(江苏科技大学 经济管理学院,江苏 镇江 212003)

为研究船舶制造成本的影响因素及影响因素之间的关系,从成本管理视角,以某船厂近十年船舶制造信息为基础,运用数据挖掘中的关联规则技术,建立船舶制造成本影响因素分析模型,选择134艘成本超支的船舶制造信息进行关联规则分析。研究结果表明,该方法应用于分析船舶制造成本影响因素及其之间的关系是可行的,且关联规则分析结果对船厂控制船舶制造成本有一定的参考价值。

船舶制造;成本管理;关联规则;数据挖掘

目前对造船成本方面的研究主要集中在两个方面:①从研究外部环境对船价的影响因素来反映船市对造船成本的影响:如LYRIDIS等[1]基于总体和局部均衡的关系,将船舶订单量、新造船交付量、拆解比率、期租费率等考虑在内,建立了船舶价格模型;朱墨等[2]以好望角型散货船为研究对象,在分析相关可量化的影响因素的基础上,运用双对数线性回归模型分析各因素对新造船船价的影响程度,发现二手船船价、手持订单量等对新船船价影响较大;刘红等[3]分别建立了新造船价格、二手船价格、拆船价格及船舶综合价格多维数据模型,并选择油船价格数据进行关联规则数据挖掘分析,认为该方法用于船舶价格影响因素分析是可行的;张树帆等[4]选取反映宏观经济因素的新造船价格、微观成交因素的船龄和载重吨这3个因素构建了BP神经网络模型,以实现对评估船价格的模拟。②从企业内部船舶制造过程成本的形成及控制角度研究:潘燕华等[5]从材料成本形成的全过程中找出材料成本的影响因素及控制的关键环节,在此基础上建立材料成本控制体系;王怡等[6]在船舶制造的生产阶段,分别从直接材料、直接人工、专项费用和制造费用4个方面进行成本控制;任春燕[7]围绕船舶制造企业中成本控制的人工成本这一关键环节,提出以人工效率作为成本控制的切入口,实现企业对成本的有效控制;陶永宏等[8]考虑采购引起质量成本的情况下,采用总拥有成本的观点分析了船用设备的采购成本,依据采购总成本模型,系统研究采购成本;吴君民等[9]在分析作业成本法和目标成本法研究现状的基础上,构筑了基于作业成本的船舶制造企业目标成本控制体系,利用CAD/CAPP/PDM/ERP系统集成,采用交货期、质量与作业目标成本联动控制,实现全过程成本目标管理和动态控制;李淑婧等[10]通过控制船舶设计阶段的成本来降低船舶制造成本;苏翔等[11]从财务、顾客、内部流程、学习与成长4个视角分析船舶成本管理与控制。此外,张保银等[12]也利用关联规则研究宏观经济与股市波动的关系。

随着ERP、PLM等信息系统的部署完成,船舶企业在实现对业务进行有效管理的同时,积累了大量的产品全生命周期的财务、生产、供应链、客户关系等数据,通常这些数据只是发挥了作为数据的记录作用,没有发挥数据中隐藏的数据价值,如果能让这些数据“说话”,挖掘这些数据中潜藏的成本影响因素,并探究影响因素之间的关联关系,不仅对船舶制造企业成本控制具有指导意义和实用价值,而且可以推动船舶制造过程的精细化管理。根据船舶制造业务数据离散型的特点以及关联规则数据分析方法的适用性,在探究关联规则及Apriori算法的基础上,尝试运用关联规则的数据挖掘技术,以某船厂近十年的134艘船舶制造数据为样本,按照船舶制造成本影响因素关联规则挖掘流程,挖掘影响船舶制造成本的影响因素,并分析影响因素之间的关联关系,在此基础上提出控制船舶制造成本的建议。

1 关联规则及Apriori算法

给定一个含有m个事务的事务集合T={t1,t2,…,tm},事务集合T有n个属性,这n个属性组成的项集I={i1,i2,…,in},那么每个事务t都是一个项集,即t⊆I。关联规则是形如X→Y的逻辑蕴含式,其中X,Y满足:X,Y是I的真子集,且X和Y的交集是空集,此时称X为规则前项,称Y为规则后项。关联规则X→Y的支持度s=(X,Y).count/T.count,置信度c=(X,Y).count/X.count。其中,(X,Y).count表示T中同时包含X和Y的事务的个数,X.count表示T中包含X的事务的个数。

在关联规则挖掘前,用户预先定义最小支持度阈值minsup和最小置信度阈值minconf。关联数据挖掘就是从事务集合中挖掘出满足支持度和置信度最低阈值要求的所有关联规则。要找出满足条件的关联规则,必须先找出集合F=X∪Y,满足F.count/T.count≥minsup,其中F.count是T中包含F的事务的个数;再从F中找出X→Y这样的蕴含式,满足(X,Y).count/X.count≥minconf,且X=F-Y。此时称F为频繁项目集,如F中的元素个数为k,称这样的频繁项目集为k-项集,所有频繁k-项集组成的集合记做Lk。

因此,关联规则挖掘过程主要分为两步:①从事务集合中找出所有满足s≥minsup的频繁项目集;②由这些频繁项目集产生关联规则,计算这些关联规则的置信度c,然后保留满足c≥minconf的关联规则。Apriori算法利用了向下封闭属性,其原理是使用逐层搜索的迭代方法,根据k-项集生成(k+1)-项集。首先扫描事务集找出频繁1-项集的集合,记为L1;然后利用L1找出频繁2-项集的集合L2,再利用L2找出L3,如此迭代,直到不能找到频繁k-项集位置,其中找出每个Lk都要遍历一遍事务集。从上述关联规则的描述可以看出,给定事务集合中任意两个事务集之间都存在关联规则。为了发现有意义的关联规则,在挖掘过程中要注意选取恰当的最小支持度和最小置信度。

2 船舶制造成本影响因素关联规则挖掘流程

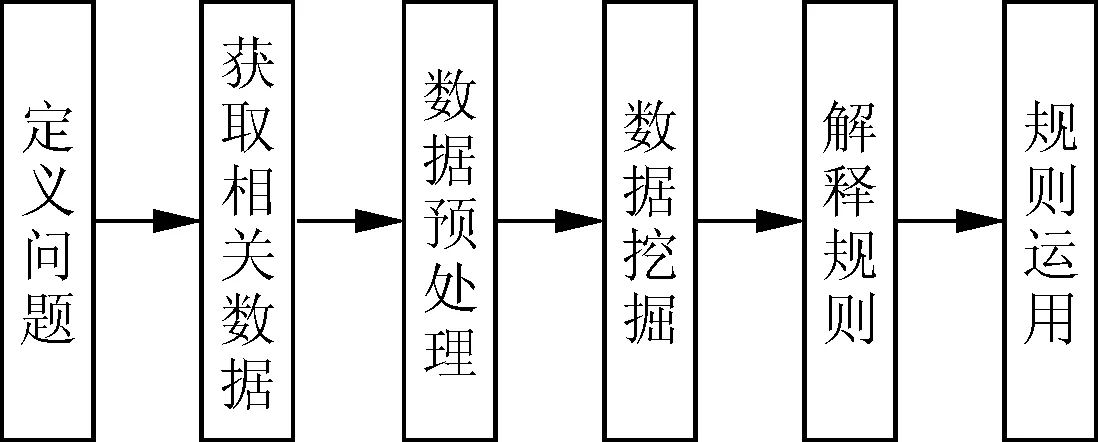

根据刘正江等[13]数据收集与挖掘步骤,得到船舶制造成本影响因素关联规则挖掘流程,如图1所示。

图1 造船成本影响因素关联规则挖掘流程

(1)定义问题。熟悉船舶制造的背景,明确数据挖掘任务的要求。研究任务是挖掘船舶制造过程的部分数据,找出可能影响船舶制造成本的因素,并发现影响因素之间的关联关系。

(2)获取相关数据。为了保证研究结果的可靠性,根据需要选取了某船厂近十年剔除材料价格、劳动力价格、汇率等不可预测因素以及边际贡献定价等经营策略因素之后成本超支的134艘船舶制造数据,作为关联规则挖掘的原始数据。

(3)数据预处理。获取相关数据后,为了方便数据挖掘工作,处理缺失值和噪声数据,对数据进行整合、聚集,得到船舶制造成本影响因素关联规则挖掘的样本数据。

(4)数据挖掘。选择合适的挖掘方法和技术,对数据进行处理,进而发现潜在的规则和模式,选择关联规则技术,找出影响船舶制造成本的因素及因素之间的关联关系。

(5)解释规则。将发现的规则用易于理解的方式表示出来。研究的结果以列表的方式呈现,说明了影响因素之间的关系,并辅以文字分析挖掘出来的强关联规则,解释造船成本影响因素,剖析影响造船成本的深层原因。

(6)规则运用。将获取的规则运用到解决最初提出的问题,提出控制船舶制造成本的建议。

3 基于关联规则的船舶制造成本影响因素分析模型

3.1 影响因素分析

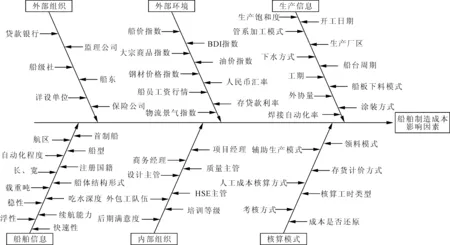

船舶制造成本影响因素众多,按照影响角度不同可以归纳为6个方面:外部组织、外部环境、生产信息、船舶信息、内部组织、核算模式,每个方面又包含诸多因素,如图2所示。

外部组织是参与造船过程中的船厂以外的机构,包括船东、监理公司、船级社、保险公司、贷款银行等;外部环境是与船舶产业密切相关的外部指标,包括船价、BDI、大宗商品、油价、钢材价格、物流景气度等经济指数和人民币汇率、存贷款利率等金融指数;生产信息是船舶建造方式及时间信息,包括厂区、下料模式、下水方式、工期、船台周期、生产饱和度等;船舶信息是该船自身的参数及属性,包括是否首制、船型、尺寸、国籍、续航能力等;内部组织是船厂内部参与造船过程的机构或个人,包括项目经理、商务经理、质量主管、设计主管、HSE主管等;核算模式是船厂对该船成本采用的财务管理方法,包括料、工、费3项成本的统计、计算、考核等手段。

图2 船舶制造成本影响因素关系图

3.2 属性确定

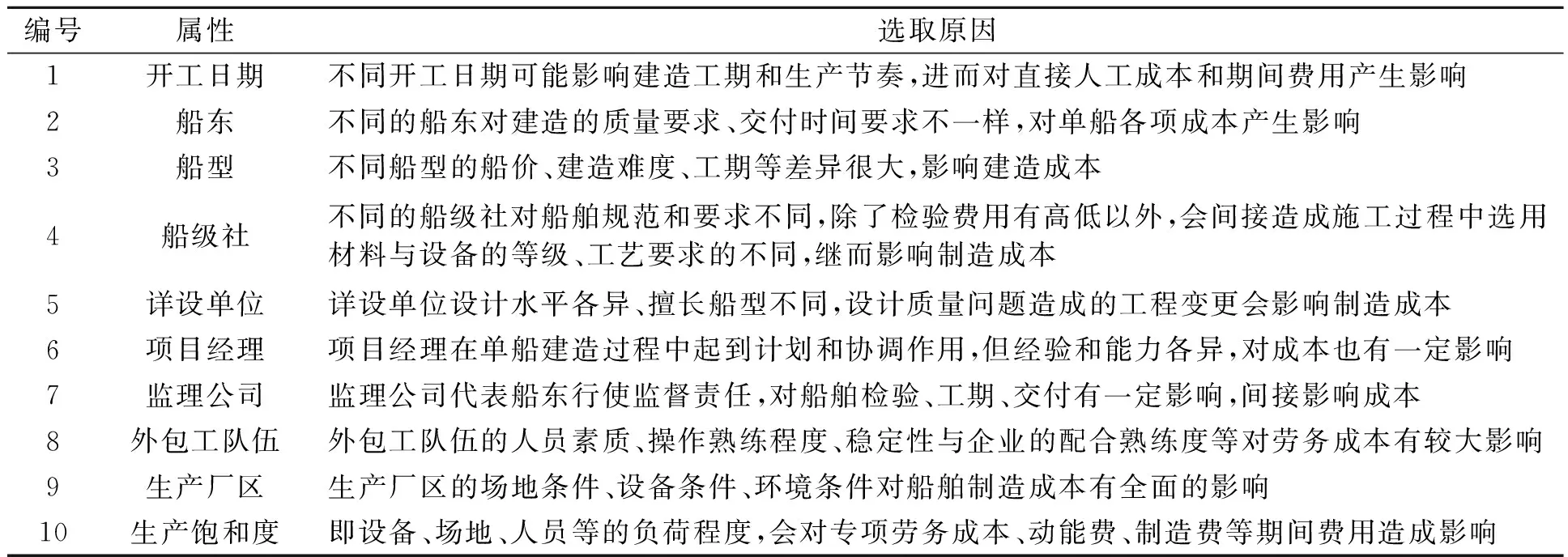

从上述影响造船成本的因素中选取用于挖掘有效关联规则的因素,即确定关联规则中事务集合的属性是研究的重点之一。影响因素中不考虑运价市场、人民币汇率、干散货市场、手持订单量、二手船价格和航运指数等外部因素;同时在船舶制造业务数据中,有些数据是直接记录船舶建造过程中材料成本的,如物料清单、物料价格;有些数据直接记录工费成本,如实动工时、小时费率等,针对这些已发生用于记录成本的数据,不需要通过关联规则进行数据挖掘,只需要利用简单的统计分析方法就能以图表的形式展示这些数据与实际成本之间的关联关系。因此,选定的影响因素,除了剔除外部市场不可预测因素外,还剔除了直接反映料、工、费的船舶制造过程业务数据,而是从其他间接相关的制造信息中提取原始数据。

根据确定的数据提取原则,结合笔者所在团队多年来对船舶制造过程的深刻理解以及行业专家对船舶制造业务数据库中所包含信息进行筛选后,选取如表1所示的影响因素作为关联规则中事务集合的属性。

3.3 数据预处理

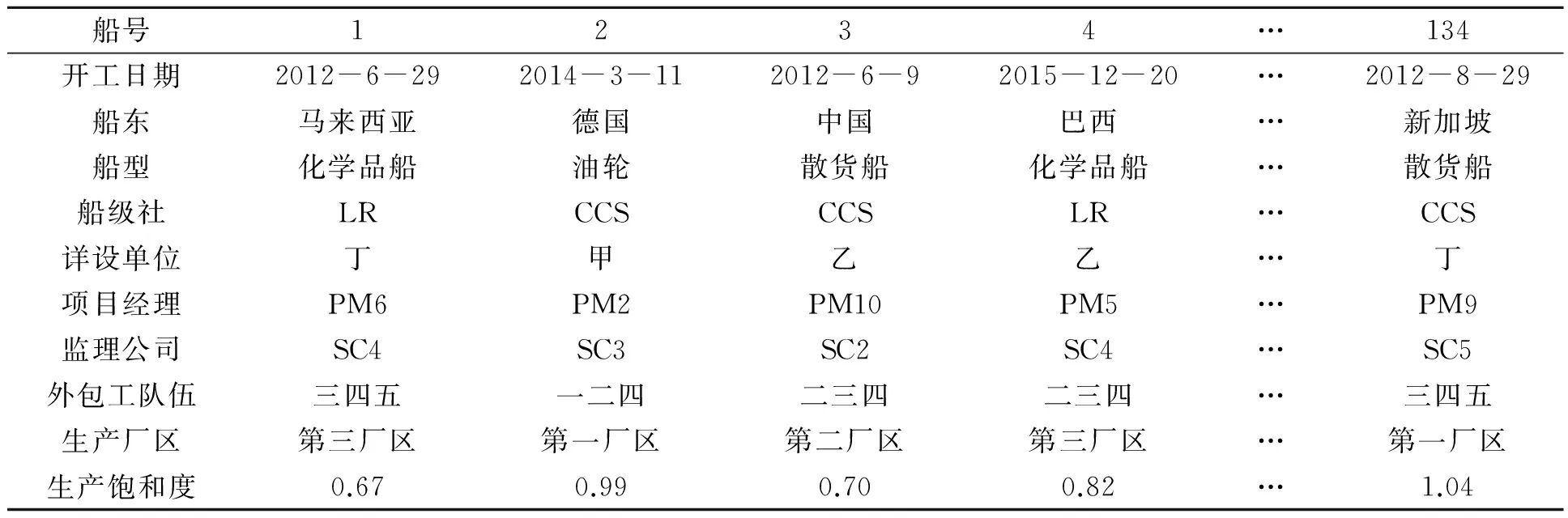

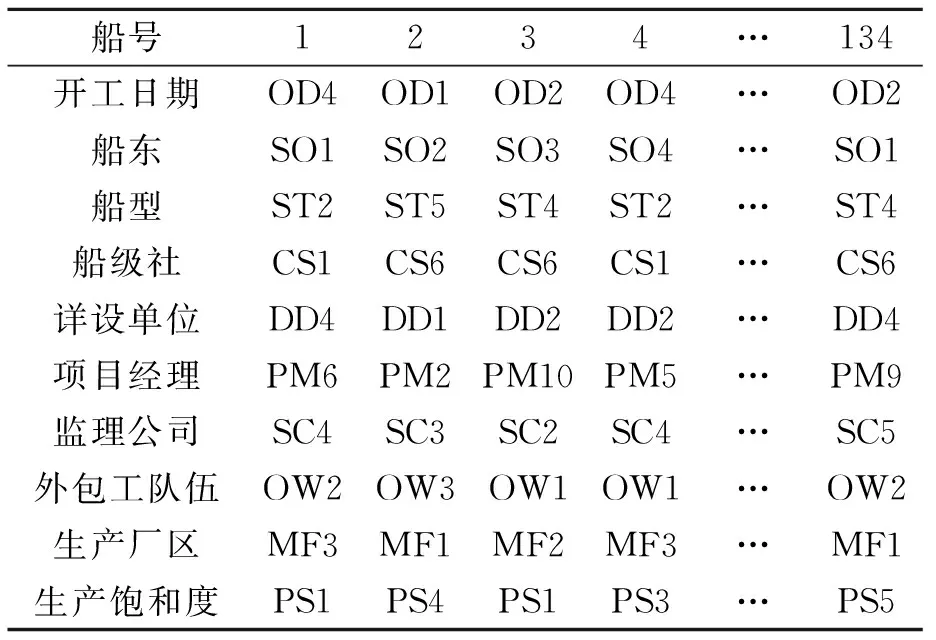

关联规则挖掘的数据来源于某船厂近十年剔除材料价格、劳动力价格、汇率等不可预测因素以及边际贡献定价等经营策略因素之后成本超支的134艘船舶制造数据,该船厂承接化学品船、油轮、散货船、海工辅助船、集装箱船等船型,船东分布广泛,具有4家长期合作的详设单位,具有3个生产厂区,部分船的信息如表2所示。

要进行数据挖掘,还需对表2中的数据进行离散化处理,转化为关联规则挖掘中对应的事务型数据。开工日期按季节分为OD1[3月,5月],OD2[6月,8月],OD3[9月,11月],OD4[12月,2月];船东按所属地区分别为SO1[东南亚],SO2[欧美],SO3[中国],SO4[南美];船型根据该船厂承接的船型分为ST1[海工辅助船],ST2[化学品船],ST3[集装箱船],ST4[散货船],ST5[油轮];船级社分别为CS1[LR],CS2[ABS],CS3[BV],CS4[GL],CS5[DNV],CS6[CCS];详设单位分别为DD1[甲],DD2[乙],DD3[丙],DD4[丁];项目经理分别为PM1,PM2,…,PM12;与该船厂合作的监理公司分别为SC1,SC2,SC3,SC4,SC5,SC6;外包工队伍主要有5个,通常情况下一条船由多个外包工队伍合作施工,形成的组合分别为OW1[二三四],OW2[三四五],OW3[一二四],OW4[一二五];生产厂区分别为MF1[第一厂区],MF2[第二厂区],MF3[第三厂区];生产饱和度分为PS1[0.61,0.70],PS2[0.71,0.80],PS3[0.81,0.90],PS4[0.91,1.00],PS5[1.01,1.10],PS6[1.11,1.20]。离散后的数据如表3所示,每条船的所有属性可以看成一项事务,所有船只的属性构成了事务集合。

表1 数据挖掘原始数据选取原因

表2 部分船舶制造信息表

表3 预处理后的数据格式

选择非商用数据挖掘软件Weka作为模型建立和分析的平台,Weka软件为数据挖掘提供多种数据源接口、常用的模型算法和丰富的数据输出方式,其中为关联规则提供了Apriori、FP-growth等挖掘算法,算法可处理的数据格式有ARFF、CSV、C4.5和BSI 4种格式。先将预处理过的数据转换为ARFF格式,然后再选用Apriori算法进行数据挖掘。

3.4 支持度和置信度阈值的设定

支持度和置信度阈值设置是否合适是获得准确关联规则的关键。支持度和置信度并不是固定不变的,可以根据挖掘结果反馈不断修正。两个阈值的设定对所生成规则的规模影响很大,如果阈值设定过大,容易丢失有用的关联规则;如果设定过小,则生成的规则数量会很大。船舶属于生产周期较长的大型复杂产品,样本数据量少且收集难度大,设定的支持度和置信度阈值应该偏小,阈值设定将借鉴试错法的思想,不断调整阈值以得到理想的挖掘结果。

4 船舶制造成本影响因素关联规则挖掘及规则分析

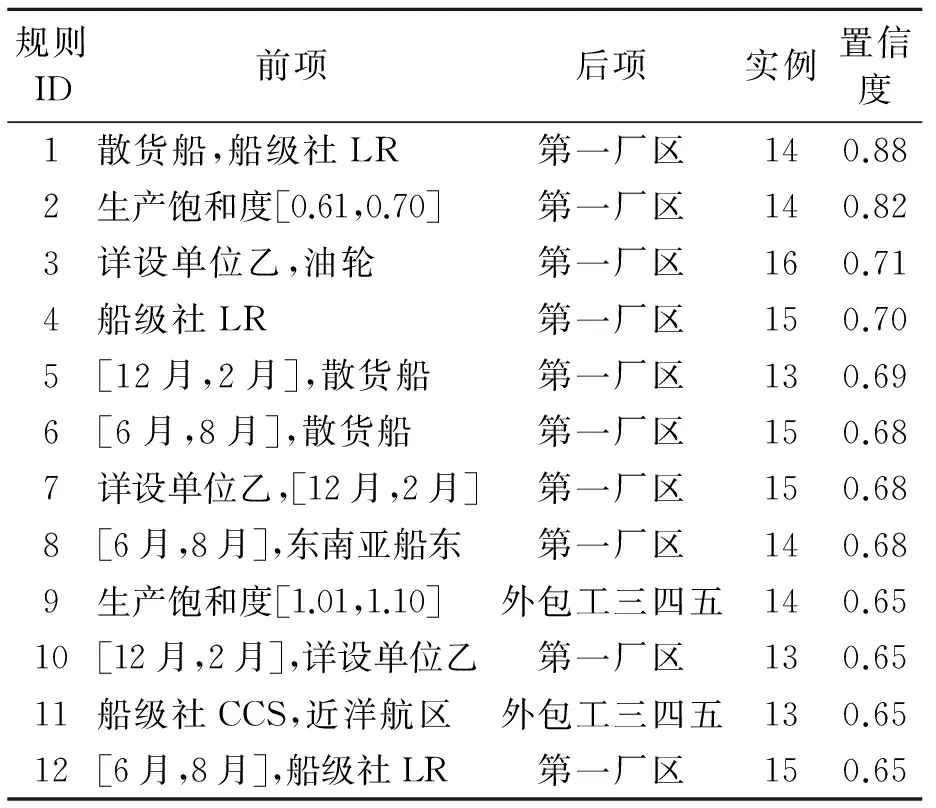

以上述某船厂近十年134艘成本超支的船舶制造数据为基础,按照影响因素关联规则挖掘步骤,完成数据预处理,利用数据挖掘软件Weka建立数据模型,设置支持度和置信度阈值,对数据进行关联分析数据挖掘,产生频繁项集和强关联规则,如表4所示。在本次实验中,最小支持度取0.1,最小置信度取0.65。

表4 船舶制造成本影响因素关联规则

应用关联规则算法对船舶制造过程业务数据进行挖掘,实现了影响因素之间的关联关系挖掘。由于Apriori算法在每一步产生频繁集时循环产生的组合过多,无法排除不应参与组合的元素,使得挖掘结果中出现了一些看似错误的关联规则,因此在进行关联规则解释分析时,应认真甄别出有用的关联规则。关联规则解释如下:

(1)该船厂在散货船上易发生成本超支。原因是该船型简单,设计生产难度低,造成行业竞争大、船价低的情况,导致设定的目标成本较低,从而引发成本超支。该船厂应发挥其设计、生产的竞争优势,接单方面倾向于如油轮、海工辅助船等高附加值船型,有选择地放弃如散货船这类低附加值、低难度的船型。

(2)在低生产饱和度前提下第一厂区建造的单船成本易超支。原因是近几年第一厂区不断进行设备升级和技术改造,尽管自动化程度和生产效率得到很大的提高,但固定成本大,低生产饱和度时无法发挥其高效优势,反而使固定成本分摊不充分,导致成本超支。该船厂应根据生产计划合理安排厂区,开工充分时优先选择第一厂区,不充分时应安排到其他厂区。

(3)详设单位乙参与设计的油船建造成本易超支。主要原因是详设单位乙在油船设计上经验欠缺,导致设计修改量大,使得船舶生产建造中工程变更增多,致使成本上升。该厂应避免在油轮建造上与详设单位乙合作,选择更成熟的详设单位。

(4)12月—2月及6月—8月开工的散货船建造成本易超支。原因是该厂成熟散货船开工至上船台周期为140天,船台周期为50天,12月—2月开工的散货船的船台周期跨越雨季和台风季,作业条件差、效率低,易造成成本失控;6月—8月开工的散货船的船台周期跨越春节假期,主力的外包工程队在春节前后各15天的出勤率低,极易造成船台拖期、成本超支。该船厂应根据各船型的生产节奏特点,合理计划开工时间,避免安排船台周期紧凑的船型在雨季及春节期间进行船台作业。

(5)项目经理的能力和经验理应对成本控制产生影响,同时项目经理与船型、船东、监理等因素之间也应产生关联影响,但是数据挖掘没有产生这方面的相应结果。分析原因是由于本次样本中的134条船涉及到的项目经理众多,未达到模型算法所需的最小支持度及最小置信度,需要进一步借助人工辅助分析来完善关联规则。同样外包工队伍对造船成本也有很大的影响,但是由于同一条船通常是由多个外包工队共同施工,所以很难挖掘出单一外包工队对成本的影响。

5 结论

在分析船舶制造成本影响因素的基础上,运用数据挖掘中的关联规则技术,建立了船舶制造成本影响因素分析模型,并通过某船厂的制造数据进行关联规则分析,找出了易引发成本超支的影响因素及影响因素之间的关系,验证了模型的可行性。由于样本量较小的限制,模型此次并未挖掘出深层次的关联,但如果将模型应用于涵盖数十家船厂的造船集团,样本量会得到很大的扩充,将会挖掘出更深层次的关联关系,以发现集团公司下属不同船厂的成本问题,并提出更有针对性的建议,发挥集团经营集中、资源统配、技术力量雄厚的优势,产生“1+1>2”的效果。

[1] LYRIDIS D V, MANOS N D, ZACHARIOUDAKIS P G. Modeling the dry bulk shipping market using macroeconomic factors in addition to shipping market parameters via artificial neural networks[J]. Articles, 2014(41):23-56.

[2] 朱墨,章强.基于双对数回归模型的新船船价影响因素研究[J].重庆交通大学学报(自然科学版),2012,31(3):154-159.

[3] 刘红,吴四.多维关联规则数据挖掘在船舶价格影响因素分析中的应用[J].上海海事大学学报,2013,34(4):31-37.

[4] 张树帆,张弦.BP神经网络在二手船评估中的应用[J].中国资产评估,2015(11):21-25.

[5] 潘燕华,余晓云,李向远.信息集成环境下船舶制造企业材料成本控制研究[J].船舶工程,2014(4):120-124.

[6] 王怡,叶雯雯.动态成本控制在船舶制造中的应用研究[J].价值工程,2010,29(32):137-138.

[7] 任春燕.船舶制造企业人工效率与产品成本控制相关性问题研究[J].财会学习,2016(6):45-46.

[8] 陶永宏,刘方方.基于总拥有成本的造船企业降低船用设备采购成本研究[J].江苏科技大学学报(社会科学版),2011,11(1):65-69.

[9] 吴君民,魏晓卓,宁宣熙.基于作业成本的船舶制造企业目标成本控制[J].中国造船,2008,49(2):127-134.

[10] 李淑婧,熊勇.微利环境船舶设计的物资成本控制[J].船舶工程,2016(S2):249-251.

[11] 苏翔,花延春,葛永达.基于平衡计分卡的船舶企业成本管理与控制研究[J].船舶工程,2015(3):97-100.

[12] 张保银,吴正泓.宏观经济与股市波动的关联性研究[J].武汉理工大学学报(信息与管理工程版),2014,36(6):843-847.

[13] 刘正江,吴兆麟.基于船舶碰撞事故调查报告的人的因素数据挖掘[J].中国航海,2004(2):1-6.

PAN Yanhua:Prof.;School of Economics and Management, Jiangsu University of Science and Technology, Zhenjiang 212003, China.

Association Rule Analysis of Impact Factors on Shipbuilding Cost

PAN Yanhua, LI Yang, LI Xiangyuan

To study the impact factors and the relationship of impact factors of ship manufacturing cost, from the perspective of cost management, the paper is based on the shipbuilding data of a factory in the nearly ten years. The association rule data mining technology is used to establish analysis model of the impact factors of ship manufacturing cost. The shipbuilding data of 134 cost overruns ships is chosen for the association rule data mining analysis. The results show that it is feasible to apply this method to analyze the impact factors and the relationship of impact factors, and the association rule analysis conclusion can provide some useful reference for shipbuilding enterprise to control the ship manufacturing cost.

shipbuilding;cost management;association rule;data mining

2095-3852(2017)03-0353-06

A

2017-01-10.

潘燕华(1963-),女,江苏南通人,江苏科技大学经济管理学院教授,主要研究方向为企业信息模型、成本管理与控制.

国家自然科学基金项目(71471078);国家科技支撑计划基金项目(2015BAF21B01);江苏省高校哲学社会科学重点研究基地重大项目(2015JDXM023).

F275.3

10.3963/j.issn.2095-3852.2017.03.022