中国企业海外上市决策模型:基于管理层持股视角

2017-07-05谭庆美

谭庆美 李 月 刘 微

一、引言

随着全球经济一体化的发展,越来越多的中国内地企业开始进入国际市场。1992年华晨汽车登陆美国纽约证券交易所、1993年青岛啤酒在中国香港联交所成功上市。此后,一大批中国内地企业开始选择到成熟的海外资本市场上市。根据绑定假说,到成熟的海外市场上市后,企业面临更高的信息披露要求与更为完善的监督体制,能够改善公司治理水平,从而更好地保护股东特别是中小股东的利益(Stulz,1999;Coffee,1999;Coffee,2002;Doidge 等,2004;Fernandes 等,2010;Sun 等,2013)[1-6]。市场分割假说则认为,海外上市能够打破资本流动的障碍,降低市场分割程度,增加投资者基数、分析师覆盖面及媒体关注度,从而提高企业声望,降低权益资本成本,有利于提升企业价值(Merton,1987;Miller,1999;Foerster and Karolyi,1999;Baker等,2002;You等,2012)[7-11]。

现代企业所有权与经营权相分离,管理层位于企业科层结构的顶端位置,拥有事实上的控制权(Bebchuk等,2002)[12]。管理层不仅控制着企业的日常经营管理,同时也控制着企业的资本配置决策权,因此管理层在企业海外上市决策中应起着重要作用。由于利益动机的不一致,管理层有违背股东意愿,利用手中的权力获取私人收益的动机(张洽和袁天荣,2013)[13],如获取个人满足感、声誉、裙带关系、在职消费和资金转移等(李善民等,2009)[14]。因此,在企业经营及企业海外上市决策过程中,管理层会不可避免地出现机会主义行为,可能会利用其权力寻求私有收益。股东或董事会为鼓励管理层勤勉尽职地为企业创造更多价值,会采取相应的激励措施。作为重要的管理层激励措施,管理层持股能够促使管理层更注重企业长期利益,管理层有动力按照企业利益最大化原则进行决策,有利于企业对投资机会的充分利用,从而提高企业资本配置效率(苏坤,2015)[15]。管理层持股具有激励相容效果,使得管理层能够以股东身份参与企业决策、分享利润、承担风险,从而使管理层与其他股东的利益趋于一致,能够减少管理层追求私有收益的行为(Singh and Davidson III,2003)[16]。因此,管理层持股势必会影响管理层寻求私有收益的行为,并影响管理层的海外上市决策。

基于以上分析,本文将建立中国企业海外上市决策模型,基于管理层寻求私有收益的视角,模拟管理层海外上市决策的权衡过程。本文将分别从管理层未持股和持有本企业股份两种情形,探讨管理层海外上市决策中的权衡过程,分析海外上市决策对管理层收益及股东收益的影响,并讨论海外上市决策过程中管理层持股对管理层收益及股东收益的影响。

二、模型参数及基本假设

为了模拟管理层海外上市决策的权衡过程,本文提出如下假设。

1.企业海外上市前的现金流价值为V(V>0),管理层拥有企业的经营决策权。由于利益动机不一致,在利润分配之前,管理层先转移一部分私有收益(Doidge等,2004)[4],私有收益占企业现金流价值的比例为s(0<s<1)。

2.若管理层未持有本企业股份,管理层的总收益包括货币性薪酬和私有收益。若管理层持有股份,管理层的总收益将包括货币性薪酬、股权报酬与私有收益三部分(李善民等,2009;张铁铸和沙曼,2014)[14][17],其中,货币性薪酬水平为e,是一个常数;管理层持股比重为α(0<α<1)。

3.中国内地投资者保护程度为k(k>0),k值大小与投资者保护程度正相关。管理层转移私有收益需要付出代价,投资者保护程度k及私有收益转移比例s越大,管理层转移私有收益付出的成本越高(La Porta等,2002)[18],私有收益转移成本占企业现金流价值的比重cp(k,s)可表述为为常数。

4.若企业到发达的海外资本市场上市,面临的投资者保护程度为k+,且k+>k;由于海外上市后投资者保护程度提高,管理层私有收益的转移成本增加,私有收益的转移比例将降至s-。

5.到发达的海外市场上市后,由于面临更为严格的投资者保护,管理层会更为努力工作以建造良好声誉。为此,管理层需要付出的努力工作成本为w(w>0),管理层声誉价值增加为r(r>0)。管理层努力工作将增加企业现金流价值,所增加的现金流价值为管理层声誉价值增加的β(β>0)倍,记作βr;不实施海外上市则无法获得这部分价值(Doidge等,2004)[4]。

6.海外上市所筹集到的资金会为企业带来成长机会,并由此增加现金流价值z;如果不到海外市场上市则无法获得该价值,z在区间(0,zmax)均匀分布。

7.海外上市后企业每年需要付出上市维持成本,其现金流价值为cL,上市维持成本包括审计费用、投资者关系维护费、法律顾问费以及信息披露费等(Martinez等,2015)[19]。

8.企业海外上市前的现金流价值为V,若实施海外上市,现金流价值的增加值ΔV=z+βr-cL,即海外上市后企业的现金流价值为V+ΔV=V+(z+βrcL)。根据绑定假说和市场分割假说,到成熟的海外资本市场上市能够降低资本成本、增加企业价值,因此假设ΔV=z+βr-cL>0。

接下来,本文将以此为基础,分别从管理层未持股和持股两种情形,探讨管理层海外上市决策中的权衡过程。

三、中国企业海外上市决策模型

当管理层未持有本企业股份时,管理层的总收益仅包括货币性薪酬与私有收益。在货币性薪酬水平固定的情况下,管理层需要权衡海外上市前后私有收益净额的高低进行决策,以最大化自身收益水平。当管理层持有本企业股份时,管理层在海外上市决策中除考虑私有收益外,还要从股东角度权衡收益的高低,从而影响其海外上市决策。

(一)管理层未持有股份时的情形

1.未海外上市时管理层的总收益分析。

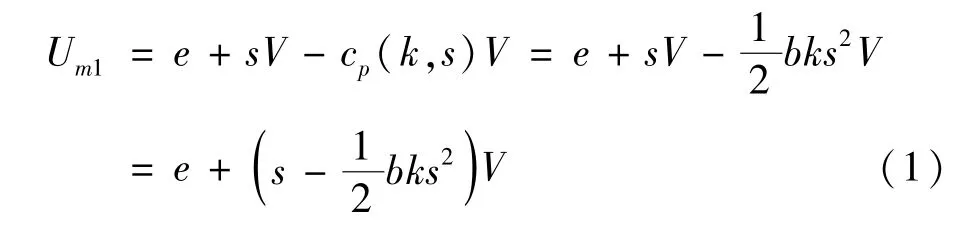

在企业未实施海外上市且未实行管理层持股激励计划的情况下,管理层获得的总收益Um1仅包括货币性薪酬和私有收益两部分,可以描述为如式(1)所示。

其中,e为管理层的货币性薪酬,s为管理层转移的私有收益占现金流价值的比重,V为企业未海外上市时的现金流价值,为私有收益转移成本占企业现金流价值的比重,为管理层获取的私有收益净额。很显然,只有当时,管理层才会进行私有收益的转移。由于V>0、s>0、k>0、b>0,因此满足0<bks<2,即又由于0<s<1,因此bk>2成立。

在货币性薪酬e一定的情况下,管理层需要选择最佳私有收益转移比例s∗,以最大化其获得的总收益,即满足式(2)。

对式(2)求解一阶导数,经整理可得到管理层私有收益的最佳转移比例可以看出,投资者保护程度越高,管理层最佳私有收益转移比例越小,这与Doidge等(2004)[4]的观点相一致。将最佳私有收益转移比例代入式(2),进一步整理得到管理层最大化总收益的新表达式如式(3)所示。

其中,为管理层获取的最大化私有收益净额。在现金流价值V一定时,投资者保护程度越高,私有收益转移比例越低,管理层可获得的最大化私有收益净额越低。因此,提高投资者保护程度,增加私有收益的转移成本,有利于降低管理层私有收益的攫取。

2.海外上市后管理层的总收益分析。

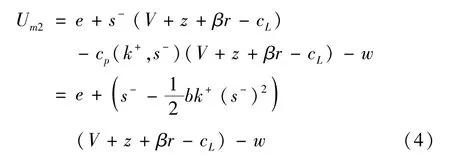

在管理层未持有本企业股份的情况下,如果企业到发达的海外资本市场上市,投资者保护程度由k提高到k+,管理层为建造声誉付出努力工作成本w,最佳私有收益转移比例降至s-。企业上市维持成本的现金流价值为cL,管理层声誉增加及筹资机会增加为企业带来的现金流价值增加(βr+z)。因此,如果企业到发达的海外资本市场上市,管理层获得的总收益Um2可以表述为式(4)。

同理,可以整理得到海外上市后管理层的最佳私有收益转移比例以及管理层的最大化总收益Um2Max如式(5)所示。

其中,为海外上市后管理层转移的最大化私有收益净额,ΔV=z+βr-cL为海外上市带来的企业现金流价值增加。可见,在企业海外上市前的现金流价值V和管理层货币性薪酬e一定的情况下,海外上市地投资者保护程度越高,私有收益转移成本越高,管理层获得的私有收益越低。这一结果表明,企业到成熟的海外资本市场上市能够有效降低管理层私有收益的攫取,有利于保护股东利益。

3.管理层海外上市决策。

很显然,只有当海外上市给管理层带来的最大化总收益超过(或等于)未海外上市时的最大化总收益时,管理层才会实施海外上市。在货币性薪酬e固定的情况下,可以整理得到式(6)。

其中,代表海外上市后管理层增加的收益,代表海外上市后管理层私有收益的损失额。由于海外上市后投资者保护程度提高,管理层私有收益降低,只有海外上市给管理层带来的收益增加大于(或等于)管理层损失的私有收益时,管理层才会实施海外上市决策。在企业海外上市前的现金流价值V一定时,管理层损失的私有收益与中国内地及海外上市地投资者保护程度有关,相对于中国内地的投资者保护程度k,海外上市地投资者保护程度k+越高,海外上市后私有收益的转移比重越小,管理层损失的私有收益越大。

推论1:管理层未持有本企业股份时,存在一个企业现金流价值增加的临界值可用于判断管理层是否实施海外上市决策。

将ΔV=z+βr-cL代入式(6),可以整理得到因此,在企业未实施管理层持股激励措施时,存在一个企业现金流价值增加的临界值可用来判断管理层是否做出海外上市决策。经过整理可以得到+2bk+w,由于k+>k>0、V>0、b>0、w>0,恒大于0。如果海外上市后现金流价值的增加值ΔV大于,则海外上市给管理层带来的收益增加将大于其损失的私有收益,海外上市后管理层的最大化总收益增加,管理层将做出海外上市决策;若ΔV小于,海外上市给管理层带来的收益增加将小于其损失的私有收益,海外上市会破坏管理层的最大化总收益,管理层将放弃海外上市决策;当ΔV等于时,海外上市前后管理层最大化总收益不发生变化。

在企业海外上市前的现金流价值V一定时,与中国内地投资者保护程度k、海外上市地投资者保护程度k+以及海外上市后管理层的努力工作成本w相关。中国内地投资者保护程度越低,管理层越容易获取私有收益,管理层实施海外上市决策所需的现金流价值增加值越大。海外上市地投资者保护程度越高,管理层为建造声誉付出的努力成本越高,海外上市后管理层损失的私有收益越多,管理层实施海外上市决策所需的现金流价值增加值越大。

4.海外上市决策对股东收益的影响分析。

推论2:管理层未持股时,到发达的海外资本市场上市将改善全体股东的总收益。

在管理层未持股且企业未海外上市的情况下,全体股东获得的总收益Us1=V-sV=(1-s)V;若企业到发达的海外市场上市,股东获得的总收益Us2=(V+ΔV)-s-(V+ΔV)=(1-s-)(V+ΔV)。将海外上市前后管理层最佳私有收益转移比例分别带入股东的收益函数,可以整理得到:

若企业未实施海外上市,全体股东的收益函数:

若企业到发达的海外资本市场上市,全体股东的收益函数:

很显然,当满足时,海外上市将改善全体股东的收益。由于k+>k>0,b>0,从而有又由于V>0和ΔV>0,因此恒大于,即海外上市后全体股东的收益恒大于未海外上市时的收益。这一结果表明,在管理层未持有本企业股份的情形下,企业到发达的海外市场上市能够有效降低管理层私有收益的转移,增加全体股东可获得的总收益,能够有效保护股东的利益,这与绑定假说的观点相一致(Stulz,1999;Coffee,1999;Coffee,2002)[1-3]。

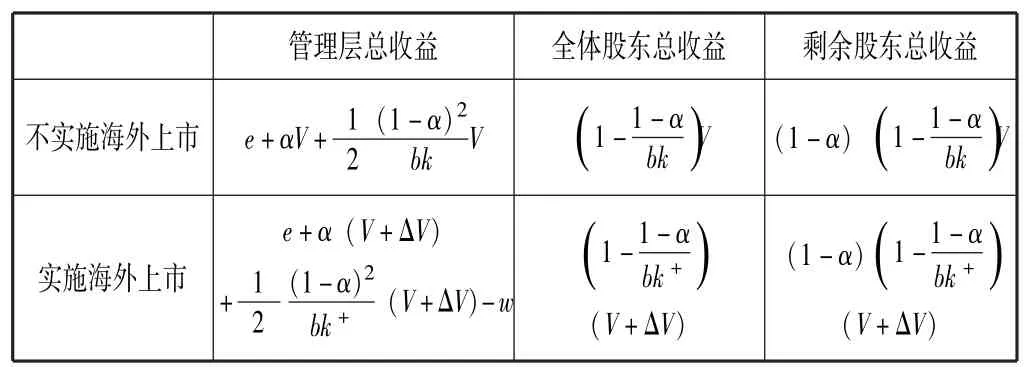

综上,如果管理层未持有本企业股份,海外上市前后管理层与股东的收益矩阵如表1所示。

表1 管理层与股东的收益矩阵 (管理层未持有本企业股份)

(二)管理层持有本企业股份时的情形

1.未海外上市时管理层的总收益分析。

在管理层持有本企业股份且企业未海外上市的情形下,管理层的总收益Um3不仅包括货币性薪酬和私有收益,还包括与持股比例相对应的企业剩余收益,如式(7)所示。

其中,α为管理层持股比重,α(1-s)V为管理层获得的股权报酬,sV-cp(k,s)V为管理层获得的私有收益净额。同样,在货币性薪酬一定时,持有本企业股份的管理层需要选择最佳私有收益转移比例s∗∗,以满足其总收益最大化,即满足式(8)。

推论3:持有本企业股份有助于降低管理层最佳私有收益转移比例。

通过对式(8)求一阶导数,可以得到管理层持有本企业股份时的最佳私有收益转移比例s∗∗=可见,当管理层持有本企业股份时,管理层最佳私有收益转移比例同时受投资者保护程度及管理层持股比重的影响。在给定投资者保护程度k时,管理层持股比重越高,管理层最佳私有收益转移比例越低。由于0<α<1、b>0、k>0,恒小于即管理层持股时的最佳私有收益转移比例恒小于未持股时的最佳私有收益转移比例。表明管理层持股有助于管理层与股东利益趋于一致,从而降低管理层私有收益的攫取,提高对股东利益的保护。

在管理层持股比重α一定的情况下,投资者保护程度k越高,管理层最佳私有收益转移比例越低,进一步表明企业到投资者保护程度更高的海外市场上市,有助于降低管理层获取的私有收益,提高对股东权益的保护。当管理层持有本企业股份时,管理层会选择使其总收益最大的私有收益转移比例s∗∗=可整理得到管理层最大化总收益的新表达式如式(9)所示。

其中,为管理层获得的股权报酬与私有收益净额。设可以看出μ(k,α)是k和α的递减凸函数,进一步表明投资者保护程度和管理层持股比重越高,管理层获取的私有收益净额越小。因此,提高资本市场的有效性及投资者保护程度,实施适当的管理层持股激励措施,有助于降低管理层私有收益。

2.海外上市后管理层的总收益分析。

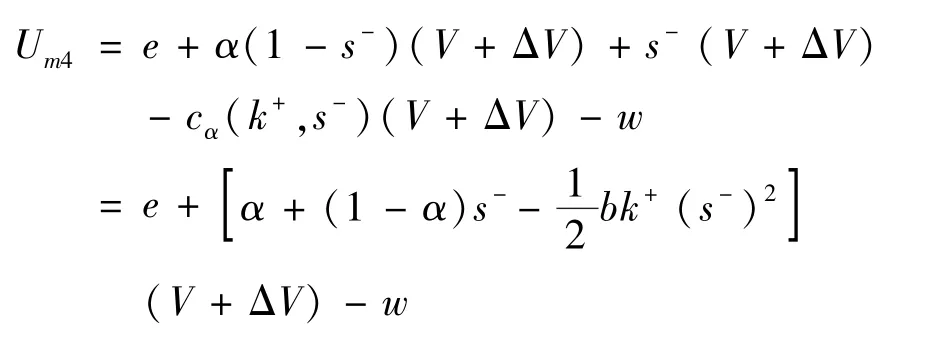

根据前述假设,在管理层持有本企业股份的情况下,如果企业实施海外上市,管理层获得的总收益可以表述为:

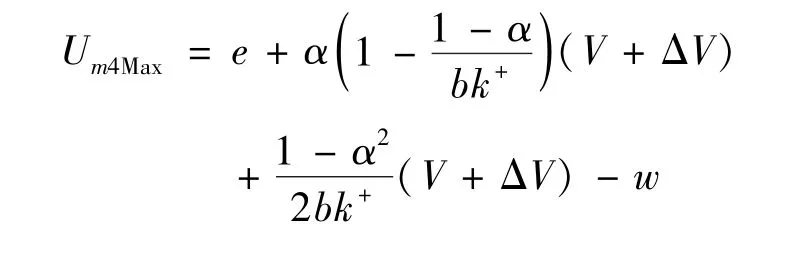

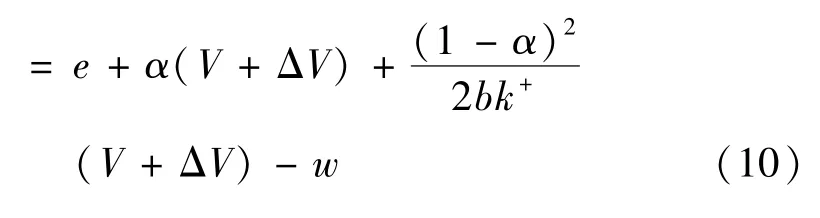

同理,可整理得到在管理层持有本企业股份时,海外上市后管理层的最佳私有收益转移比例s-∗∗=同样可见,海外上市后管理层的持股比重越高,最佳私有收益转移比例越低。也即,无论企业是否实施海外上市,管理层持股均能降低管理层最佳私有收益转移比例,有利于保护股东利益。同样,可整理得到管理层的最大化总收益Um4Max如式(10)所示。

其中,为海外上市后管理层获取的股权报酬,为海外上市后管理层获取的私有收益净额,α(V+ΔV) +为海外上市后管理层获取的股权报酬与私有收益净额合计。令μ(k+,α)=同样是k+和α的递减凸函数,在企业海外上市前的现金流价值V一定的情况下,海外上市地投资者保护程度k+及管理层持股比重α越高,海外上市后管理层获取的私有收益越低。表明到投资者保护程度较高的海外资本市场上市,以及实施适当的管理层持股激励,有助于降低管理层私有收益的转移,从而提高对股东利益的保护程度。

3.管理层海外上市决策。

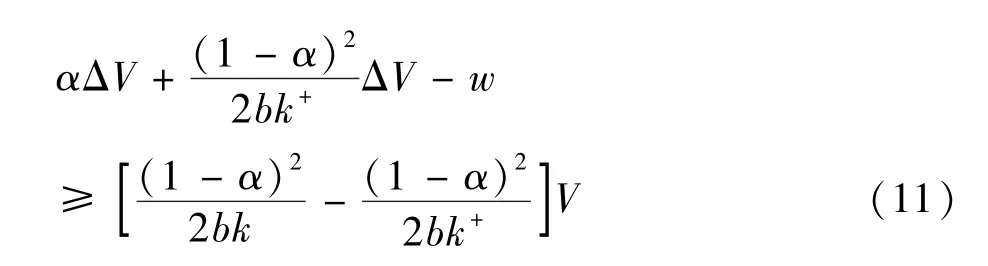

同样,在管理层持有本企业股份的情况下,只有当海外上市给管理层带来的最大化总收益超过(或等于)未海外上市的最大化总收益时,即满足e+α时,管理层才会实施海外上市决策,通过整理可以得到式(11)。

其中,V表示海外上市后管理层损失的私有收益,由于b>0、V>0,当海外上市前的企业现金流价值V一定时,相对于中国内地投资者保护程度k,海外上市地投资者保护程度k+越高,海外上市给管理层带来的私有收益减少越多;管理层持股比重越低,海外上市后管理层私有收益的减少越多。表示海外上市后管理层增加的收益,在ΔV一定的情况下,海外上市地投资者保护程度k+越高,管理层为增加声望付出的努力成本越高,海外上市给管理层带来的收益增加越少。由于bk+>bk>2,因此bk+-1>1,在ΔV一定时,管理层持股比重α越大,海外上市给管理层带来的收益增加越多。由于b为常数,在投资者保护程度越高的海外市场上市,管理层持股比重的增加对管理层收益的正向影响越大。综合来看,管理层持股比重越高,海外上市后管理层收益的增加越多、私有收益的降低越少。

同理,当管理层持有本企业股份时,能够计算得到海外上市后企业现金流价值增加的临界值=可用来判断管理层是否实施海外上市决策。由于k+>k>0、0<α<1、b>0、V>0、w>0,恒大于0,因此,如果管理层持有本企业股份,当海外上市带来的企业现金流价值的增加值ΔV超过海外上市后管理层最大化总收益增加,管理层应实施海外上市;若ΔV低于海外上市后管理层最大化总收益降低,管理层应放弃海外上市;当ΔV等于时,海外上市前后管理层最大化总收益不发生变化。

4.1的影响因素分析。

在海外上市前的企业现金流价值V一定时,与中国内地投资者保护程度k、海外上市地投资者保护程度k+、管理层持股比重α以及管理层的努力工作成本w相关。其中,管理层为建造良好声誉而努力工作付出的成本越高,越大,管理层实施海外上市决策所需的现金流价值增加值越高。

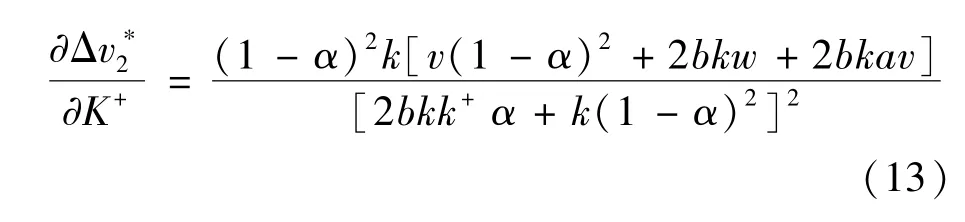

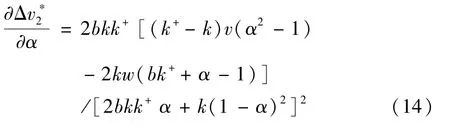

接下来分析与k、k+、α之间的关系,分别对k、k+、α求导数,可以得到式(12)~式(14)。

由于0<α<1,且V>0、b>0、k+>0,恒小于0,表明当海外上市前的企业现金流价值V一定时,中国内地投资者保护程度k越高,越小,管理层实施海外上市决策所需的现金流价值增加值越低。进一步表明,中国内地的投资者保护程度越低,管理层转移私有收益的成本越低,私有收益转移比例越高,管理层实施海外上市决策所需的现金流价值增加值应越高。

由于0<α<1,且V>0、b>0、k+>0、k>0,恒大于0,表明当海外上市前企业现金流价值V一定时,海外上市地投资者保护程度k+越高,越大,管理层实施海外上市决策所需的企业现金流价值增加值应越高;反之,k+越低,管理层实施海外上市决策所需的现金流价值增加值应越低。海外上市地投资者保护程度越高,管理层私有收益的转移成本越高,海外上市后管理层损失的私有收益越大,管理层实施海外上市决策所需的现金流价值增加值应越高。

推论4:管理层持股对企业现金流价值增加临界值具有非线性影响。

对于式(14),记h(α)= (k+-k)V(α2-1)-2bk(bk++α-1),则h(α) 是关于α的一元二次函数,且抛物线开口向上。当h(α)=0时,其中P=4k2w2+4V(k+-k) [V(k+-k) +2bk(bk+-1)]。当α=1时,h(α)= -2bkkw<0,可知1,由于管理层持股比重α满足0<α<1,α2不满足管理层持股比重区间要求。因此,仅需要讨论α1。若α1<0,显然不满足管理层持股比重区间要求。当α1>0,即时,若0<α<α1,此时管理层持股比重越高,管理层用于决策是否海外上市的企业现金流价值增加临界值越大。若α1<α<1,,此时管理层持股比重越高,管理层用于决策是否海外上市的现金流价值增加临界值越小。也即,管理层持股比重对具有非线性影响,当管理层持股比重较低时,即低于时,管理层持股比重的进一步增加将提高管理层实施上市决策所需的现金流价值增加值。当管理层持股比重超过时,管理层持股比重的进一步增加将降低管理层实施海外上市决策所需的现金流价值增加值。

5.2与的比较分析。

比较与可以得到{kw[2bk+α+(1-α)2]-α(k+-k)V}。由于0<α<1、b>0、k+>k>0,因此有令y(α)=kw[2bk+α+(1-α)2]-α(k+-k)V,可以整理得到y(α)=kw+[2(bk+-1)kw-(k+-k)V]α+kwα2。由于0<α<1、kw>0,若2(bk+-1)kw≥(k+-k)V,即当海外上市后管理层的努力工作成本时,y(α) >0,此时,管理层持股时实施海外上市决策所需的现金流价值增加值,将大于管理层未持有股份时的现金流价值增加值。此时,管理层持股比重α越高,的值越大。

若海外上市后管理层的努力工作成本w<则y(α)是关于α的一元二次函数,且抛物线开口向上。当y(α)=0时,其中M=[2(bk+-1)kw-(k+-k)V]2-4k2w2。当α=0时,y(α)=kw>0;α=1时,y(α)=2bkk+w-(k+-k)V。若2bkk+w-(k+-k)V<0,则有0<α3<1、α4>1,仅需要讨论α3。若0<α<α3,即管理层持股时管理层实施海外上市决策所需的现金流价值增加临界值,将大于管理层未持有股份时的现金流价值增加临界值。若α3<α<1,即管理层持股时实施海外上市决策所需的现金流价值增加临界值,将小于管理层未持有股份时的现金流价值增加临界值。若α=α3,管理层是否持有本企业股份,不影响实施海外上市决策所需的现金流价值增加临界值。

若kw≥2bkk+w-(k+-k)V>0,则0<α3<α4<1。此时,当0<α<α3或α4<α<1时,0,即管理层持股时海外上市决策所需的现金流价值增加临界值,将大于管理层未持有股份时的现金流价值增加临界值。若α3<α<α4,即管理层持股时海外上市决策所需的现金流价值增加临界值,将小于管理层未持有股份时的现金流价值增加临界值。当α=α3或α=α4时,

若2bkk+w-(k+-k)V>kw>0,α3和α4有两种可能性:①α3和α4均小于0,显然不满足管理层持股比重区间要求。②0<α3<α4<1。此时,当0<α<α3或α4<α<1时,即管理层持股时海外上市决策所需的现金流价值增加临界值,将大于管理层未持有股份时的现金流价值增加临界值。若α3<α<α4,即管理层持股时海外上市决策所需的现金流价值增加临界值,将小于管理层未持有股份时的现金流价值增加临界值。当α=α3或α=α4时,

6.海外上市决策对股东收益的影响分析。

推论5:管理层持有本企业股份时,到发达的海外资本市场上市将增加全体股东及剩余股东的收益。

6.1 海外上市决策对全体股东收益的影响分析。

当管理层持有本企业股份时,若企业未海外上市,全体股东的总收益Us3= (1-s)V;若企业到发达的海外市场上市,全体股东的总收益Us4=(1-s-)(V+z+βr-cL)=(1-s-)(V+ΔV)。将企业海外上市前后管理层最佳私有收益转移比例和分别带入,可以整理得到管理层持有本企业股份时,海外上市前后全体股东的总收益函数。

若企业未实施海外上市,全体股东的收益函数:

若企业到发达的海外资本市场上市,全体股东的收益函数:

由于k+>k,且0<α<1、b>0,从而有0<又由于V>0、ΔV>0,因此Us4=恒大于即,若管理层持有股份,海外上市后全体股东的收益恒大于未海外上市时的收益。综合推论2可见,无论管理层是否持有本企业股份,企业到发达的海外资本市场上市,均能改善全体股东收益,有利于提高对股东的保护,进一步验证了绑定假说的观点。

6.2 海外上市决策对剩余股东收益的影响分析。

本文接下来分析海外上市对管理层以外的其他股东(简称“剩余股东”)收益的影响,由于管理层持有本企业股份,如果企业未实施海外上市,剩余股东的总收益Urs1=V-sV-α(V-sV)=(1-α)V;若企业实施海外上市,剩余股东的总收益Urs2=(1-α)(1-s-)(V+ΔV)。将企业海外上市前后管理层最佳私有收益转移比例分别带入,可以整理得到管理层持股时,海外上市前后剩余股东的总收益函数。

若企业未实施海外上市,剩余股东的收益函数:

若企业到发达的海外市场上市,剩余股东的收益函数:

由于且均为正数,V>0、ΔV>0、0<α<1,因此(1-α)恒成立,也即海外上市后剩余股东的收益恒大于海外上市前的收益。进一步表明企业到发达的海外市场上市,能够起到绑定效果,降低管理层私有收益的攫取,有利于提高股东的保护,从而改善股东收益。

综上,若管理层持有本企业股份,海外上市前后管理层与股东的收益矩阵如表2所示。

表2 管理层与股东收益矩阵 (管理层持有本企业股份)

(三)管理层持股对海外上市决策的影响分析

1.管理层持股对管理层收益的影响分析。

推论6:无论企业是否实施海外上市,管理层持股对管理层最大化总收益均具有正向影响,但影响程度不同。相对于海外上市前,海外上市后管理层持股对管理层最大化收益的改善效应,与海外上市地资本市场的投资者保护程度及管理层持股比重大小有关。

在企业未实施海外上市时,将持股后与持股前管理层最大化总收益的差额记为ΔUm3-1,则有ΔUm3-1=Um3Max-Um1Max=由于bk>2、0<α<1,因此α-2+2bk>0,又由于V>0、b>0、k>0,表明企业未实施海外上市时,赋予管理层股份将改善管理层最大化总收益,且管理层持股比重越大,管理层的最大化收益越高。

若企业到发达的海外市场上市,将管理层持股后与持股前的最大化总收益的差额记为ΔUm4-2,则有ΔV)。同理,由于bk+>bk>2、0<α<1、V>0、ΔV+ΔV) >0,表明企业到发达的海外市场上市后,赋予管理层持股将改善管理层的最大化收益。综上,无论企业是否到发达的海外市场上市,管理层持股对管理层的最大化收益均具有正向影响。

比较ΔUm4-2和ΔUm3-1,可以整理得到ΔUm4-2-令ΔUm4-2-ΔUm3-1=0,可以解得α5=0、α6=由于V>0、ΔV>0、k+>k>0、b>0、bk>2,因此2(k+-k)v+2bk(bk+-1)ΔV>0。若α6<1,即时,由于管理层持股比重α满足0<α<1,有ΔUm4-2-ΔUm3-1>0,此时海外上市后管理层持股对管理层最大化收益的改善作用,将大于未海外上市时的改善作用。 若α6≥1,即时,由于0<α<1,有ΔUm4-2-ΔUm3-2<0,此时海外上市后管理层持股对管理层最大化收益的改善作用,将小于未海外上市时的改善作用。若0<α6<1,即若0<α<α6,ΔUm4-2-ΔUm3-1<0,此时海外上市后管理层持股对管理层最大化收益的改善作用,将小于未海外上市时的改善作用;若α6<α<1,ΔUm4-2-ΔUm3-1>0,此时海外上市后管理层持股对管理层最大化收益的改善作用,将大于未海外上市时的改善作用。由此可见,相对于未实施海外上市时,海外上市后管理层持股对管理层最大化总收益的改善程度,与海外上市地投资者保护程度及管理层持股比重有关。

2.管理层持股对股东收益的影响分析。

推论7:无论企业是否实施海外上市,管理层持股均能改善股东收益。相对于海外上市前,海外上市后管理层持股对股东收益的改善程度,与海外上市地资本市场的投资者保护程度及管理层持股比重大小有关。

若企业未实施海外上市,将管理层持股后与持股前全体股东获得的总收益差额记为ΔUs3-1,则有由于V>0、b>0、k>0且0<α<1,因此ΔUs3-1恒大于0。这一结果表明,在投资者保护程度及企业海外上市前的现金流价值一定的情况下,管理层持股能有效改善全体股东的利益。

若企业到发达的海外市场上市,将管理层持股后与持股前全体股东获得的总收益差额记作ΔUs4-2,有由于V>0、ΔV>0、b>0、k+>0、0<α<1,因此ΔUs4-2>0,表明如果企业到发达的海外市场上市,赋予管理层股权激励将降低管理层私有收益,改善全体股东可获得的收益。综合来看,不论企业是否到发达的海外市场上市,实施管理层持股激励机制将有效改善企业全体股东的收益。

比较ΔUs3-1和ΔUs4-2,可以得到ΔUs4-2-ΔUs3-1=由于k+>k>0、b>0、0<因此当(v+Δv)k-vk+>0,即海外上市地投资者保护程度满足时,海外上市后管理层持股对股东收益的改善效应将大于海外上市前;和海外上市前相比,管理层持股比重越高,海外上市后管理层持股对股东收益的改善效应越显著。当k+时,相对于海外上市前,海外上市后管理层持股对股东收益的改善效应降低,管理层持股比重越高,改善效应的降低越多。当时,海外上市前后,管理层持股对股东收益的改善效应一致。由此可见,相对于未实施海外上市时,海外上市后管理层持股对企业股东收益的改善程度,与海外上市地投资者保护程度及管理层持股比重有关。

四、研究结论

本文分别从管理层未持有股份及持有股份两种情形出发,考虑管理层私有收益的攫取,建立了中国企业海外上市决策模型,模拟管理层海外上市决策的权衡过程。研究结论如下。

1.无论管理层是否持有本企业股份,只有当企业现金流价值增加给管理层带来的私有收益增加大于损失的私有收益时,管理层才会选择到发达的海外资本市场上市,否则管理层将放弃海外上市。

2.相对于中国内地的投资者保护程度,海外上市地资本市场投资者保护程度越高,海外上市后管理层私有收益的转移比例越低,管理层损失的私有收益越大。

3.在管理层未持有本企业股份时,到发达的海外资本市场上市能够降低管理层私有收益的攫取,从而改善企业全体股东的收益。在管理层持有本企业股份时,海外上市除改善企业全体股东收益外,也能够有效提高管理层以外的剩余股东的收益,与绑定假说的观点相一致。

4.无论企业是否实施海外上市,管理层持股对管理层最大化总收益以及股东收益均具有正向影响,但影响程度不同。相对于海外上市前,海外上市后管理层持股对管理层最大化收益及股东收益的改善程度,与海外上市地资本市场的投资者保护程度及管理层持股比重大小有关。

[1]Stulz R M.Globalization,Corporate Finance and the Cost of Capital[J].Journal of Applied Corporate Finance,1999,12(3):8 -25.

[2]Coffee J C.The Future as History:The Prospects for Global Convergence in Corporate Governance and Its Implications[J].Northwestern University Law Review,1999,93(3):641-707.

[3]Coffee J C.Racing Towards the Top? The Impact of Cross-listings and Stock Market Competition on International Corporate Governance[J].Columbia Law Review,2002,102(7):1757-1831.

[4]Doidge C,Karolyi G A,Stulz R M.Why are Foreign Firms Listed in the U.S.Worth More? [J].Journal of Financial Economics,2004,71(2):205 -238.

[5]Fernandes N,Lel U,Miller D P.Escape from New York:The Market Impact of Loosening Disclosure Requirements[J].Journal of Financial Economics,2010,95(2):129-147.

[6]Sun Q,Tong W H S,Wu Y.Overseas Listing as a Policy Tool:Evidence from China's H-shares[J].Journal of Banking & Finance,2013,37(5):1460-1474.

[7]Merton R C.A Simple Model of Capital Market Equilibrium with Incomplete Information [J].Journal of Finance,1987,42(3):483 -510.

[8]Miller D P.The Market Reaction to International Cross-listings:Evidence from Depository Receipts[J].Journal of Financial Economics,1999,51(1):103-123.

[9]Foerster S R,Karolyi G A.The Effect of Market Segmentation and Investor Recognition on Asset Prices:Evidence of Foreign Stock Listing in the U.S[J].Journal of Finance,1998,54(3):981 -1013.

[10]Baker H K,Nofsinger J R,Weaver D G.International Cross-listing and Visibility? [J].Journal of Financial and Quantitative Analysis,2002,37(3):495-521.

[11]You L,Parhizgari A M,Srivastava S.Cross-listing and Subsequent Delisting in Foreign Markets [J].Journal of Empirical Finance,2012,19(2):200-216.

[12]Bebchuk L A,Fried J M,Walker D I.Managerial Power and Rent Extraction in the Design of Executive Compensation [J].The University of Chicago Law Review,2002,69(3):751-846.

[13]张洽,袁天荣.CEO权力、私有收益与并购动因——基于我国上市公司的实证研究[J].财经研究,2013,39(4):101-122.

[14]李善民,毛雅娟,赵晶晶.高管持股、高管的私有收益与公司的并购行为[J].管理科学,2009,22(6):2-12.

[15]苏坤.管理层股权激励、风险承担与资本配置效率[J].管理科学,2015,28(3):14-25.

[16]Singh M,Davidson III W N.Agency Costs,Ownership Structure and Corporate Governance Mechanisms[J].Journal of Banking& Finance,2003,27(5):793-816.

[17]张铁铸,沙曼.管理层能力、权力与在职消费研究[J].南开管理评论,2014,17(5):63-72.

[18]La Porta R,Lopez-de-Silanes F,Shleifer A,Vishny R W.Investor Protection and Corporate Valuation [J].Journal of Finance,2002,57(3):1147-1170.

[19]Martinez I,Serve S,Djama C.Reasons for Delisting and Consequences:A Literature Review and Research Agenda [DB/OL].http://www.ssrn.com/abstract=2591449,2015-4-7.